- ホーム /

- イベント記事 /

- Growth CFO Camp Vol.2 /「成長戦略を投資家に伝える上での要諦 ~これまでの葛藤から得た学び~」Growth CFO Camp Vol.2 イベントレポート

「成長戦略を投資家に伝える上での要諦 ~これまでの葛藤から得た学び~」Growth CFO Camp Vol.2 イベントレポート

■ 成長投資について投資家にどう伝えているか

嶺井:続いて、成長戦略において、その戦略を実現するための成長投資を投資家にどう伝えて理解してもらうか。理解されない場合、成長投資により一時的に悪化するPLが実力値だと思われます。その投資すら、あまり評価されないことになりかねない中で、回収の蓋然性が高いものや見通しづらいものをどのように伝えているかを聞かせてください。まず千葉さんに伺えればと思います。

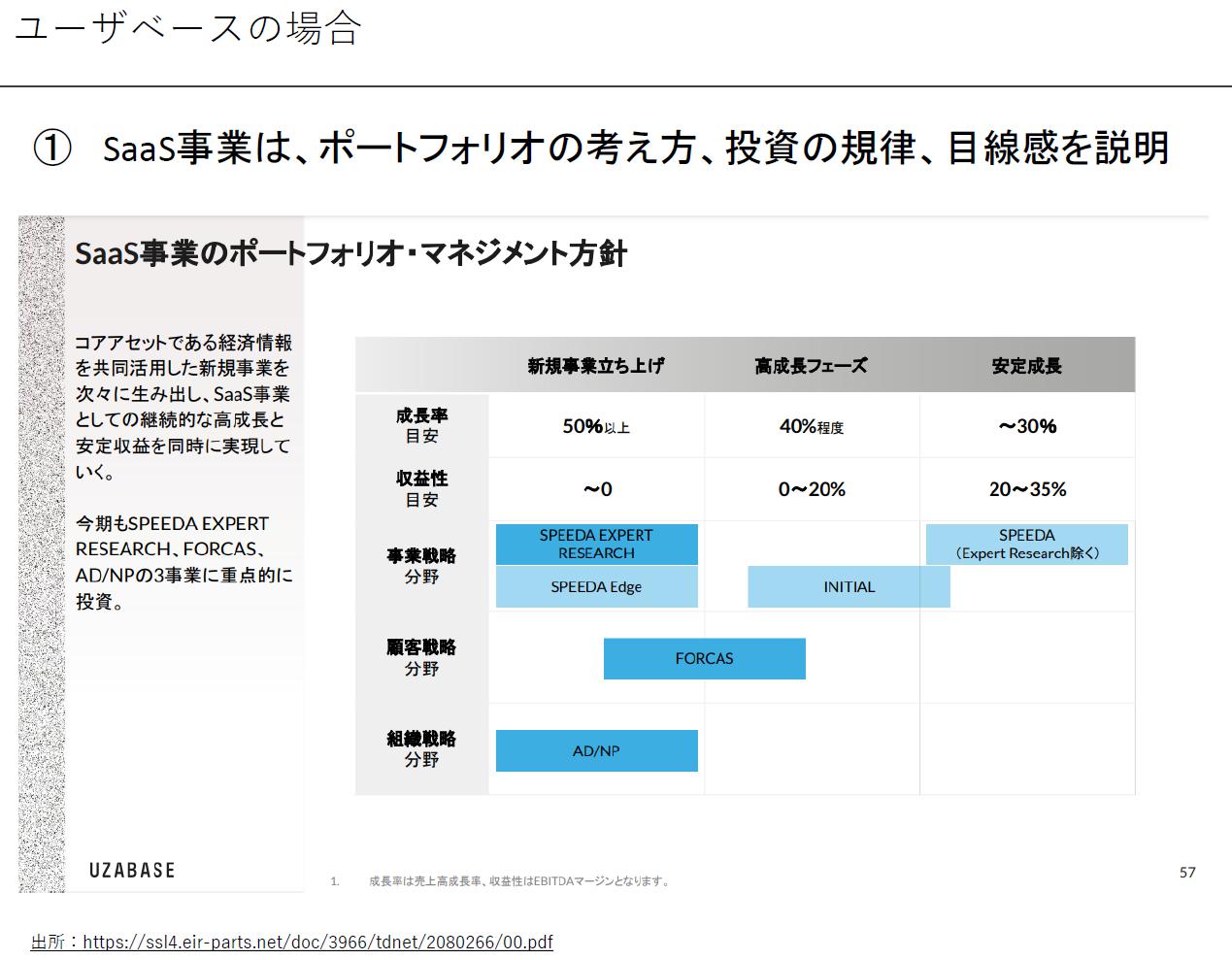

千葉:蓋然性は、どこまでもすり合わないというか、理解していただけない方も当然いると思います。どちらかというと、われわれのポリシーを最初のプレゼンの中で説明しています。僕らの場合は、SaaSの「Rule of 40%※」を意識して、売り上げの成長率とEBITDAマージンの収益性のバランスでポートフォリオを組むというルールを社内で持っているので、それをそのまま開示しています。

※40%ルール:「企業の売上高の成長率」+「営業利益率」の値が40%を超えることが適切であるという考え方

下記の資料は、各プロダクトをそのルールにプロットしたものです。SaaS事業と一言で言っても複数のプロダクトがあります。どの事業がどのステージにあって、どのくらいトップライン貢献があって、どのくらい利益貢献しているのか。基本的には右にどんどん行くわけです。この時に、トップラインが伸びている中でどのような投資をしているのかをブレイクダウンして毎回説明しています。

嶺井:ここの収益性の目安はEBITDAマージンですか?

千葉:そうです。

嶺井:すごく分かりやすいですね。

千葉:「SPEEDA」は創業事業で、今、安定成長のフェーズに入っています。一方で「INITIAL」や「FORCAS」という次のプロダクトは今、高成長フェーズです。利益貢献している「INITIAL」と、まだ赤字を掘っている「FORCAS」という形で説明しています。高成長フェーズから安定成長フェーズ、つまり黒字化するまでにだいたいコスト的にどのくらいかかるかは質問されたら答えています。

複数のプロダクトを展開していると、共通アセットがあります。同じ売り上げを作るにも、かかるコストがどんどん減っていく構造です。そのあたりも併せて説明をすると複数のサービスを立ち上げてしっかり収益化できる会社と評価してもらえているのかなと思います。

嶺井:たとえば「『SPEEDA EDGE』はどのくらいのタイミングでEBITDAマージンがプラスになるんですか?」と質問があれば、期間と必要な投資額を口頭で説明するというイメージでしょうか?

千葉:そうです。基本的には黒字化させるまでの社内のコミットメントは決まっています。黒字化しようと思えば、これくらいでさせるようにマネジメントしていきますと。ただ、黒字化するよりトップラインの成長を取った方が良いと判断すれば、プロットを変更するという感じです。

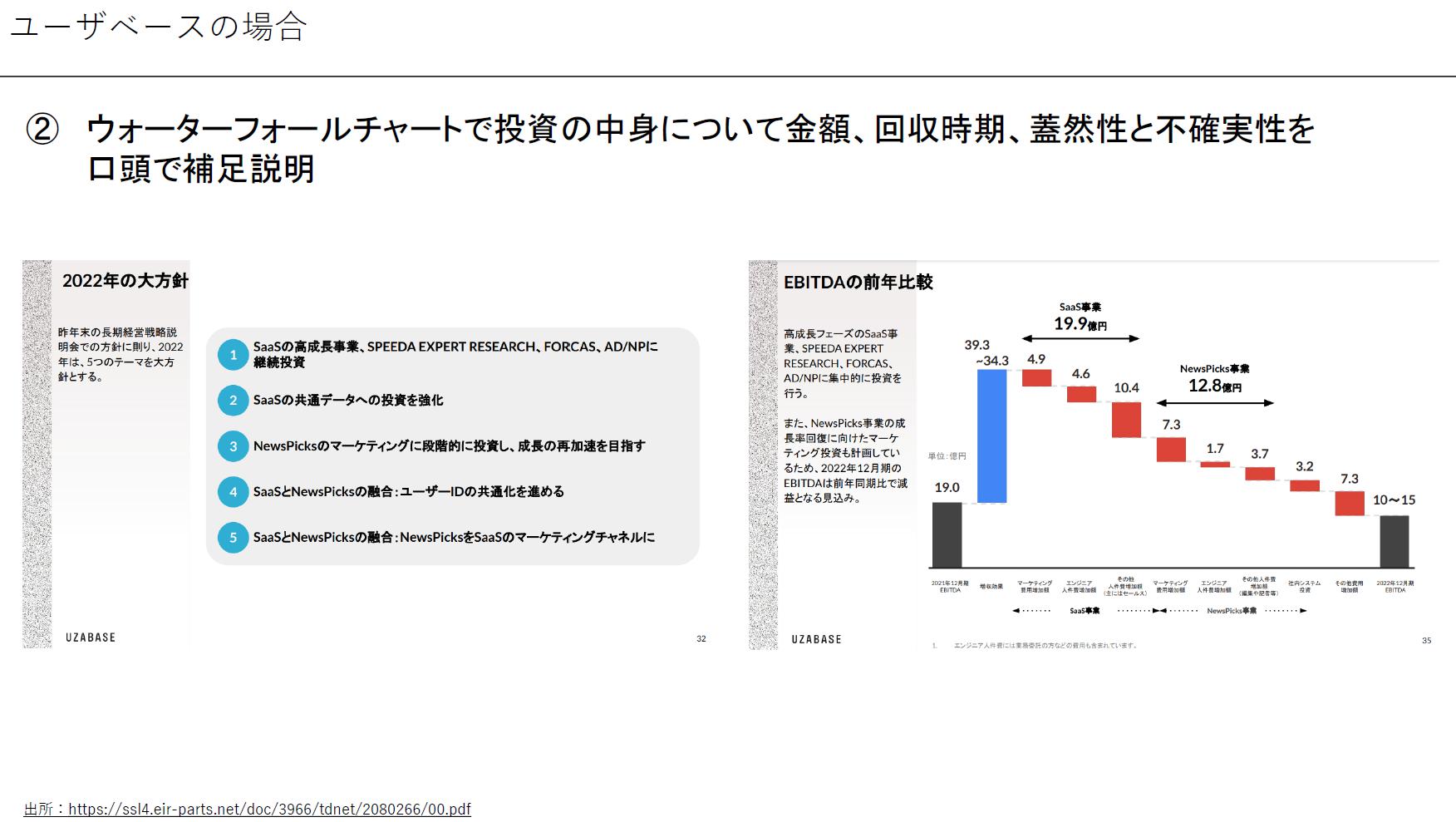

嶺井:続いて、こちらの資料をご紹介いただけますでしょうか?

千葉:4Qの説明会の時は、投資の中身をけっこう細かくブレイクダウンして、どこにいくら使うかを説明しています。ただ、けっこう突っ込まれます。だんだん細かくなりがちですが、投資家にはこの粒度で我慢してくださいという形で説明します。右側のスライドについて、今回「NewsPicks」はテレビCMを含めてマスマーケティングをやると投資家に伝えています。

「SaaSで稼いだ金額を『NewsPicks』に投下してくれるな」というのが今、一部の投資家の意見としてあります。SaaS事業は投資家としても見やすい、他社比較しやすいものです。一方で「NewsPicks」のメディア事業は上場している会社が少ないです。ビジネスモデル上、ボラティリティもあるので、SaaS事業を中心に安定的に高成長を目指してほしいというのが、投資家からの多い意見になります。

ここで伝えたかったのは「NewsPicks」に投資するためにSaaS側で利益を出していませんということです。SaaS側もしっかり投資をしたうえで、なお利益を出しています。さらに出た利益を「NewsPicks」に投下するということを伝えたいと思っていました。SaaS事業の投資額の方が大きいことが、このスライド上で大事なのです。

ただ、突っ込まれたのは「その他の最後の7.3億円はなんだ?」みたいなところでした。丸の内に移転するからなのですが、そういうケチがついたのはネタとしてあります。どこまで細かく出すのかはけっこう迷います。

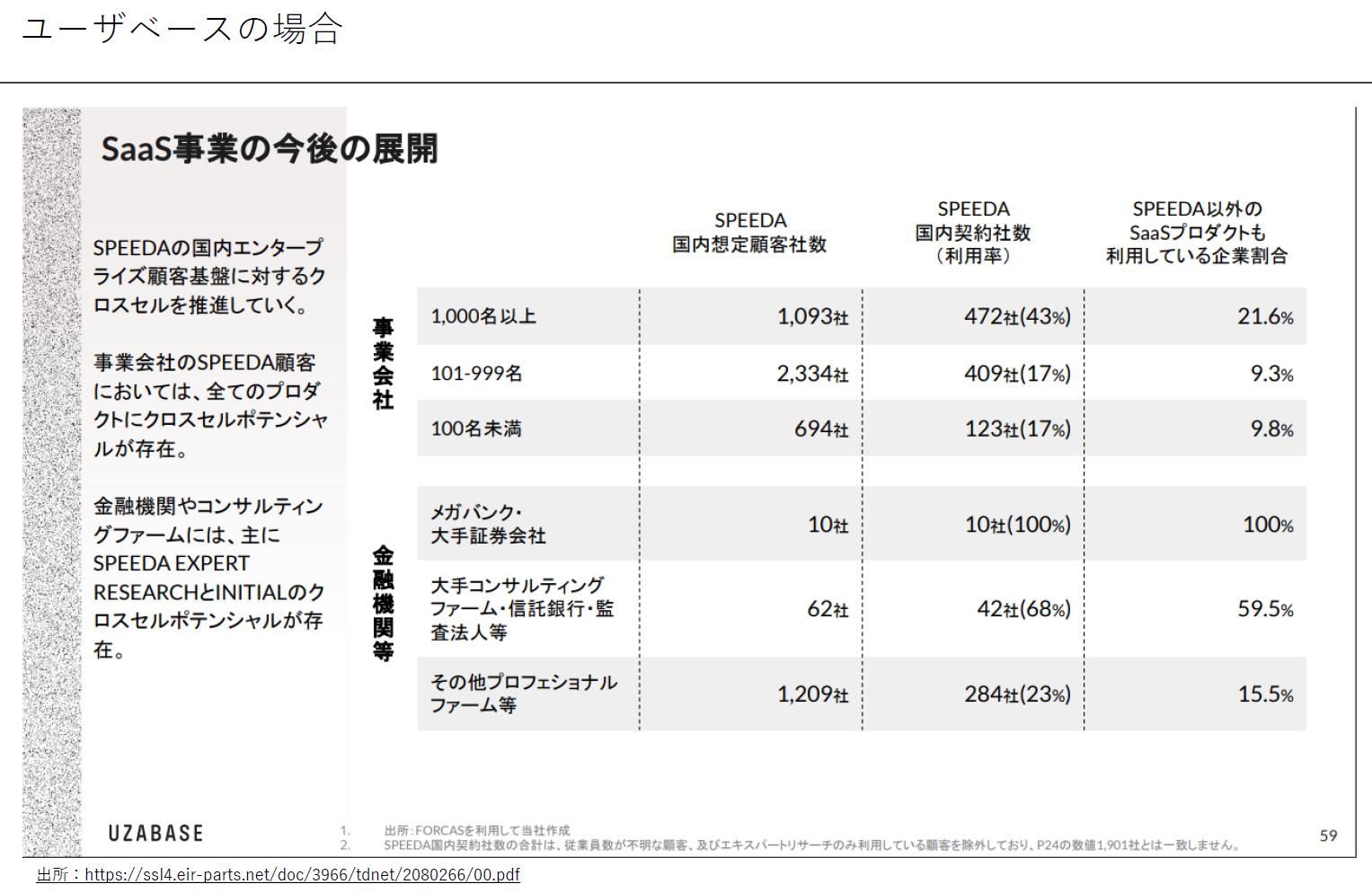

嶺井:逆に細かくなりすぎると、全体像がつかみづらくなるので難しいですよね。ありがとうございます。ちなみに、千葉さんからいただいた資料とは別の資料がすごく面白いと思ったので紹介させて頂きます。このスライドの直前にこんな顧客構成で、こういう投資をしましたと方針として出しています。その後、もう一段、解像度を上げて投資金額だけではなくて、具体的にこういうところに顧客の拡大余地がある、クロスセル余地があるというのを、この資料で出されています。すごく面白いと思いながら見ていました。

先ほど千葉さんが「SPEEDA」の顧客が金融機関だけではなくて、事業会社に多く使ってもらっていることを理解してもらいたかったとおっしゃいました。実際「SPEEDA」の顧客数がこれくらいで、現状は今ここで、余地としてこのくらいあると。しかも、これからクロスセルをどんどんしていくという方向性を掲げている中で、クロスセルの余地がこれだけあるというのを、こういう形で見せられると、これだけの拡大余地があって、そこに向けての成長投資をしていくというイメージが持てました。

千葉:ある国内のアセットマネジメント会社の方とけっこう議論をしてフォーマットを決めました。その過程で、多くの企業が、顧客を三角形で出されていましたが、投資家としてもう少しかゆいところに手を届かせてほしいという話がありました。複数のプロダクトをクロスセルしていくなら、こういう指標にしてほしいというフィードバックをいただきました。社内で集計するのは大変ですが、FP&Aのチームが頑張ってくれて、各四半期に1回アップデートしていく予定です。

嶺井:よくあるのは三角形のピラミッド図で、今回だと1000名以上が一番上に来ますが、実際数字を見るとピラミッドではなくて、釣り鐘型なんですよね。

千葉:そうなんです。図にするとよく分からないものになったので、表になりました。

嶺井:このスライドいいなと思いながら見ていました。続いて、河原さん、お願いいたします。

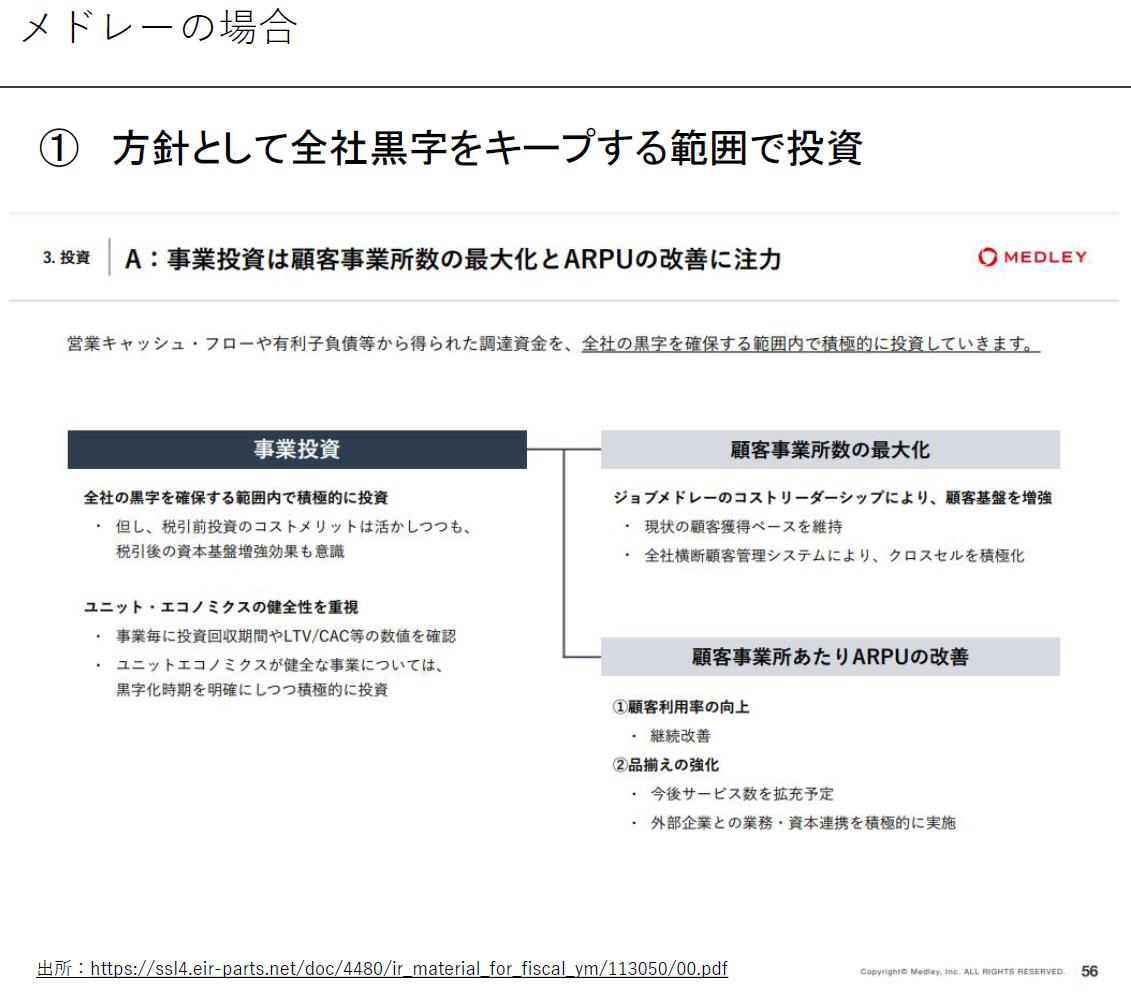

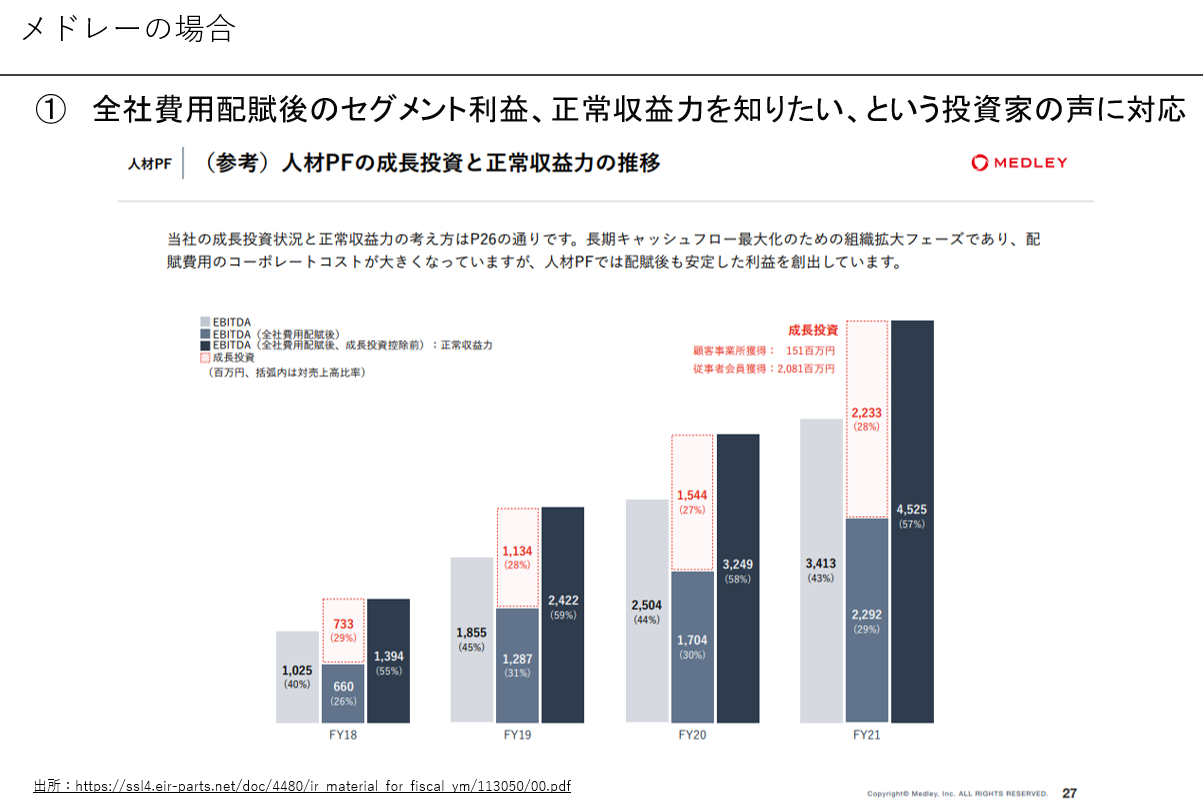

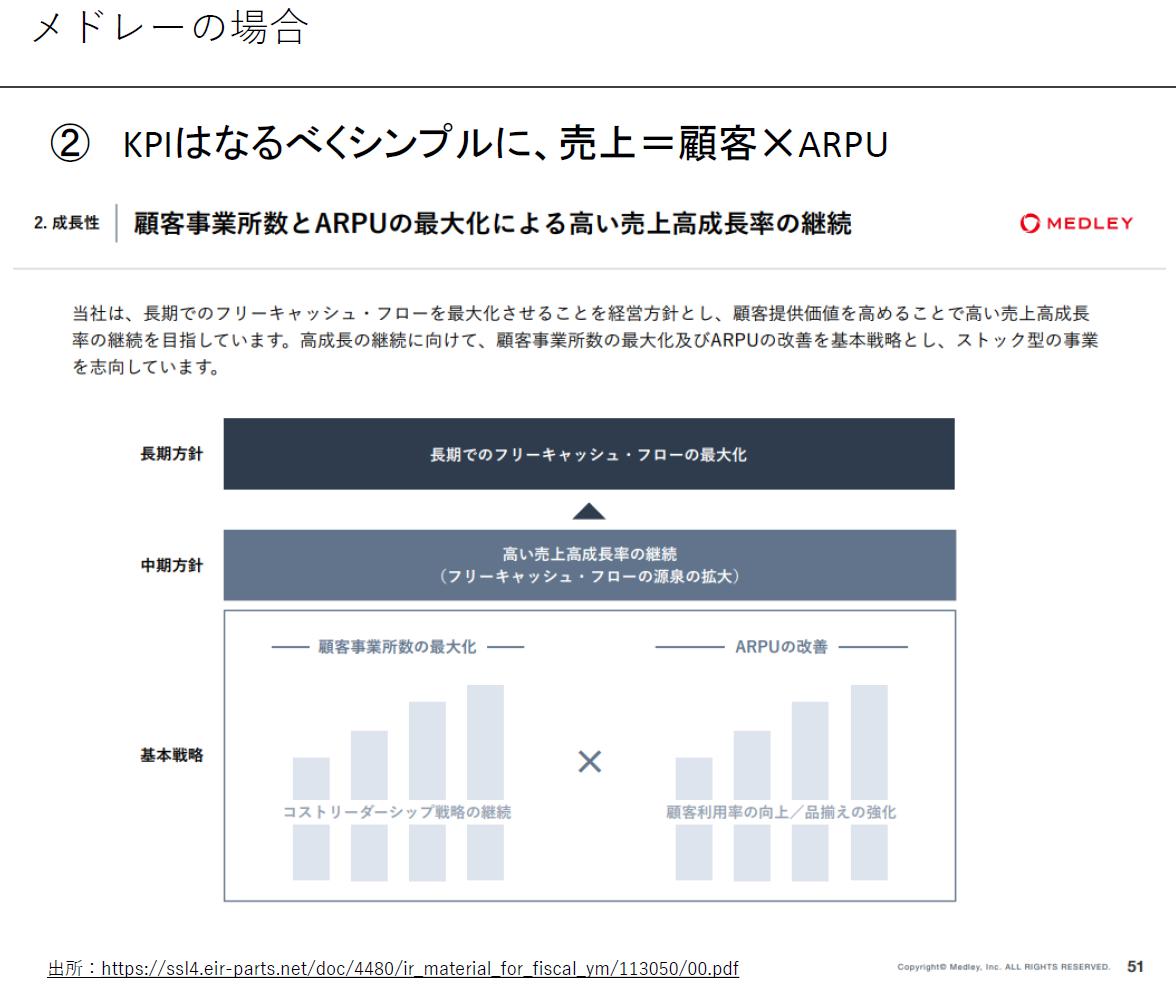

河原:当社は2つビジネスがあって、1つは人材プラットフォーム事業で全国25万以上の事業所、日本の医療機関及び介護事業所の約4分の1と取引があります。2つ目のビジネスは、今回はピックアップしていませんが、それに対するクロスセルだというところが当社のストーリーです。

そういう中で、投資を分解して顧客事業所を拡大する投資と、ARPUを引き上げる投資、まさに今申し上げたクロスセルのところです。加えて、人材PFの事業が黒字でもう1つの事業が赤字ですが、全社では黒字をキープしています。人材PF事業の利益の範囲内でその他の事業の投資を賄っている状態になっています。投資家はあまり心配しなくていいというところを大方針として出しているのが1つ目です。

嶺井:御社はしっかり財務基盤があるので、投資家や御社内で「黒字ではなくて赤字になってもいい、掘ろうよ」という議論もあると思います。全社黒字を方針としているのはどうしてなのでしょうか?

河原:まさに議論があります。上場前から投資家と証券会社の皆さまとの話の中で、成長と利益のバランスを考えてどこまで投資をするかという議論がありました。全社黒字という方針は、1回市場に出してしまうと、自分の手を縛ってしまうという側面もあります。ただ、当社の人材PF事業が過去高い売上成長率と利益率を出しており、キャッシュもしくは利益の範囲内で十分投資が賄えることから、利益の見せ方についてIPO後最初の決算でこのガイダンスを行いました。

千葉:僕からも1点、いいですか。利益の幅の考え方とか、徐々に上げていくのか、時によるのか、みたいなことは探りではないのですが、ニュアンスを理解したい投資家がけっこういると思います。どこまで答えていますか?

河原:増収増益をコミットするかという点ですね。投資家からは増収増益と書いてほしい、かつ、それを1回も破らないでほしいという要望があると思います。まさに縛られてしまう部分です。「中長期のトレンドでいえば、そのようになっていくと思います」という絶妙な線でコミットし過ぎず、あえて“トレンドとして”という表現にしています。

嶺井:なるほど。絶妙な表現ですね。次のスライドも見てみましょう。

河原:千葉さんのスライドとも似ているのですが、左上が「ジョブメドレー」という人材の事業で、しっかり利益も出ていて伸びています。それ以外の医療プラットフォームの中に注目いただいているオンライン診療など、いろいろなSaaSのプロダクトがあります。全体で赤字ではないかという突っ込みどころはありつつ、細かく見ていくとしっかり黒字化している事業があります。

また、今赤字の事業でもしっかり売り上げとユニット・エコノミクスが健全と確かめたうえで黒字化の時期を設定したり、もしくはすでに黒字化していたり、こういったところがあるので、そこまで心配しないでくださいと言えます。プラスして、右にあるようなプロダクトについても、デジタル化の余地のある大きな市場でもありますので、長期での新規の仕込みをやらせてくださいとお伝えしているスライドになっています。これは現段階の当社内の事業計画から記載しているものですが、当然のこと競争や規制緩和などで刻々と状況変化はありますので、それぞれの事業の「黒字化時期」は変更した方が良いこともあります。

嶺井:このスライドはいいですよね。全部の事業で黒字化のタイミングを書かれているわけではないですが、伝えられる範囲で、たとえば「CLINICSカルテ」に関してはFY2024に黒字化見込みと書いてあげるだけで、投資家としては安心感あります。信頼感も高まりますよね。

河原:究極はトラックレコードだと思います。現状がどうだとか、いつこうしますという話より、過去に実際してきたことが個人的には投資家に一番訴求できるポイントだと思っています。

嶺井:先ほど千葉さんがご紹介くださったところから、もう一段踏み込んでいる感じですよね。千葉さんは口頭で補足されているという話でしたが、書ける部分は実際に記載まですると。次のスライドですね。

河原:成長投資について、どこにどれだけ投資しているかを出しています。あと、売り上げに直結するか投資かどうか、事業規模が拡大することに付随して必要になってくる費用かなど、しっかり切り分けて、それぞれこの金額ですと。今回の通期決算から、今期はどれだけ投資するかを出しています。これは投資家から質問が多かった部分でもあったので、質問に対応する形で用意しました。

嶺井:千葉さんが紹介されたスライドに近いですね。この事業にこれだけ成長投資しますではなく、もう一段解像度を上げて、具体的にこのためにこの金額を投下していくというのを見せられると、投資家としても納得感が高まりますよね。

■ 過去のIR資料変遷の背景

嶺井:今までは直近のスライドを中心に議論しました。ここまでいろいろな葛藤があって、今のスライドにたどり着いていると思います。ここからは過去のIR資料の変遷を一緒に振り返っていきたいと思います。まず千葉さん聞かせてください。

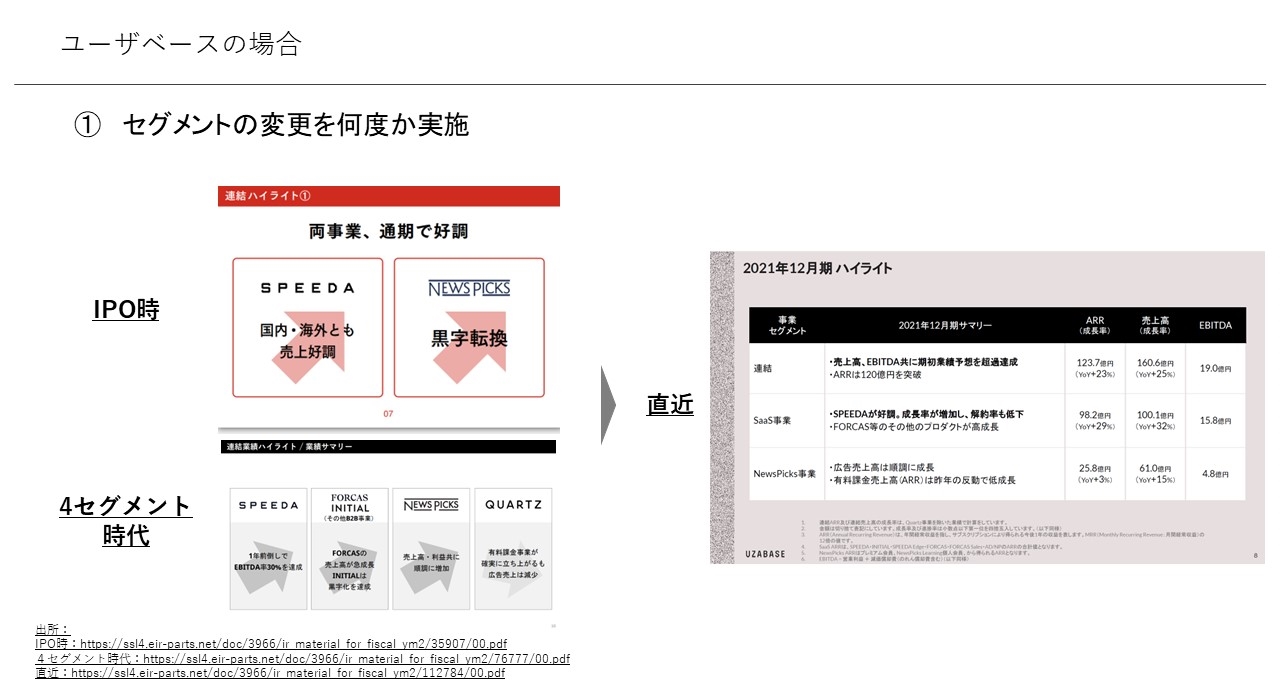

千葉:われわれは2016年のIPOなので、少し時代が違うところもあるのですが。IPO時はセグメントが2つなのですが、実は下の4セグメント時代にある「FORCAS」と「INITIAL」は「SPEEDA」事業の中に入っていました。Quartz社を買収する前は、事業規模の関係で本来の3つにセグメントに分けるべきものを2つで表示していました。ただ、社内で一定の売り上げの規模を超えたら別セグメントとして開示しようとなってきて、ちょうどそのタイミングでアメリカのQuartz社を買収したので4セグメントにしました。それぞれの事業が好調なのか、そうではないかを分かりやすく表示しましょうというのが4セグメント時代です。

直近2020年11月にQuartz事業から撤退して、基本的には国内がメインになりました。「SPEEDA」「INITIAL」「FORCAS」、あと「NewsPicks」の中の法人事業をSaaS側に組み替えて、2事業に戻したという感じです。利益やKPIも含めて組み替えると、長くフォローいただいている投資家ほどメンテナンスが大変になります。今回、すべて遡及修正した状態のExcelシートを出して、四半期でアップデートする形に持ってきた流れになります。

嶺井:セグメント区分の変更の背景を下記のスライドも含めて教えていただけますでしょうか?

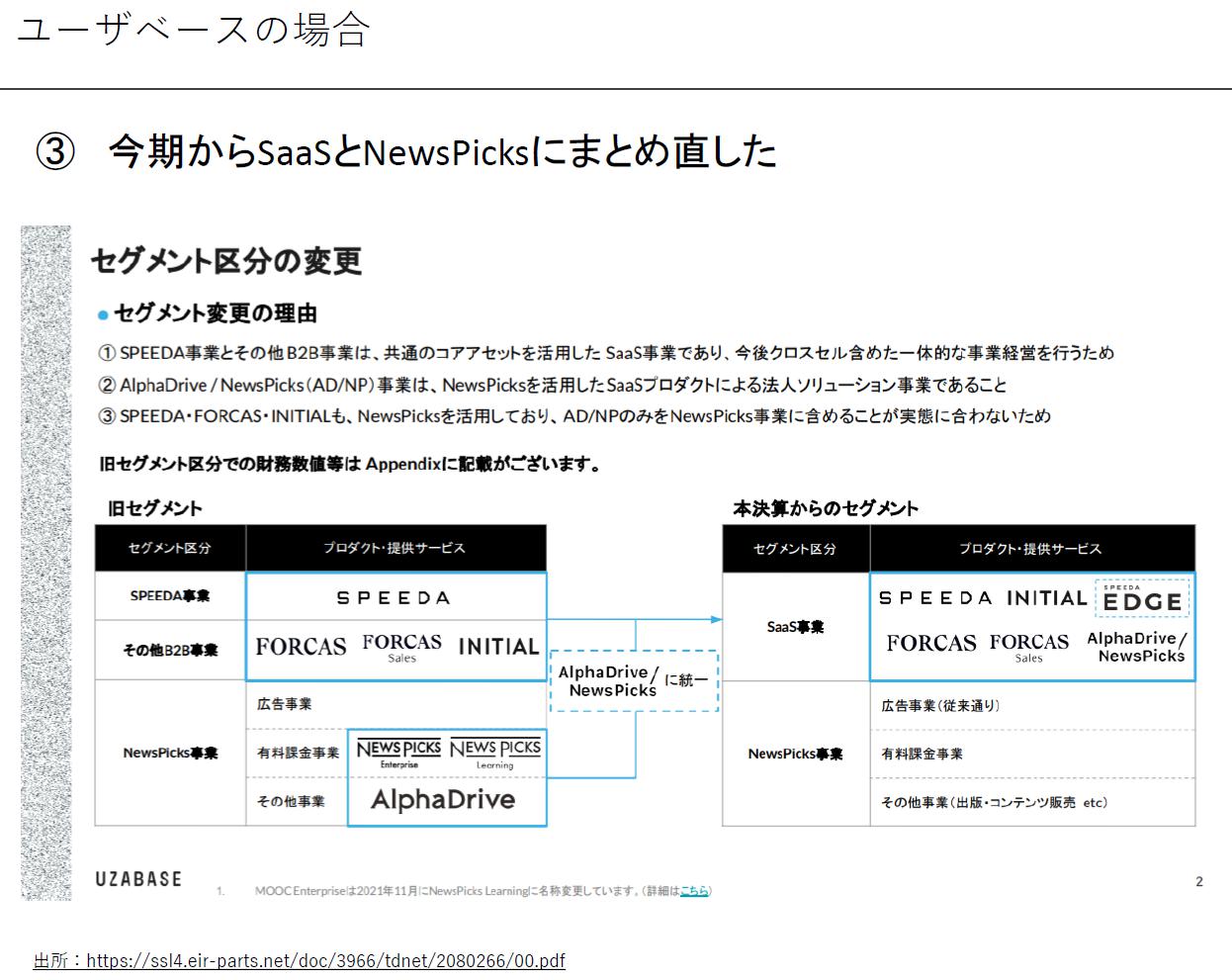

千葉:今回、TAMを経営コンサルティング業界と定義した結果「NewsPicks」に入っている一部の事業はビジネスモデル上もSaaSなので、SaaS事業側に組み替えないといけないという議論になりました。水色でくくっている「NewsPicks Enterprise」以下の3サービスをSaaS事業側に組み替えて開示をしました。

実務的な話をすると、通常のセグメント変更は翌期の1Qから変更する会社が多いと思います。ですが今回は、4Qに無理やりセグメントを変更しました。なので、監査法人からなぜこのタイミングなのかと聞かれたり、経理チームは大変でした。ここまで3セグメントで開示してきたものを強引に全部直す作業を年末から決算開示する2月までバタバタやってまで、4Qというきりのいいタイミングで変えて、過去の数字もヒストリカルに見せたかったというのが、ここまで書いた理由です。

嶺井:セグメント変更を経験される中で注意すべき点があれば、ご共有いただけないでしょうか?

千葉:投資家が手元に持っているデータとガラッと変わります。数値の共有も含めて丁寧にケアしないといけない気がします。海外の投資家は、そこまで議論になることはありません。国内の投資家とは比較的、議論になります。

あと、利益の定義もけっこう変えています。変える時に何がコストとして入っていて、何が入っていないのか、なぜそんなことをしたのか、丁寧に説明しないと、足元がしんどくなってきているので良く見せようとしているのではないかと誤解されてしまいます。

あと、投資家のの持っているデータの粒度と僕らの手元の粒度は、当然僕らの方が細かいです。よく分からないといって単純にスコープアウトされることには気を付けなくてはいけないと思います。

嶺井:この流れでこちらの資料もご紹介頂けますか?

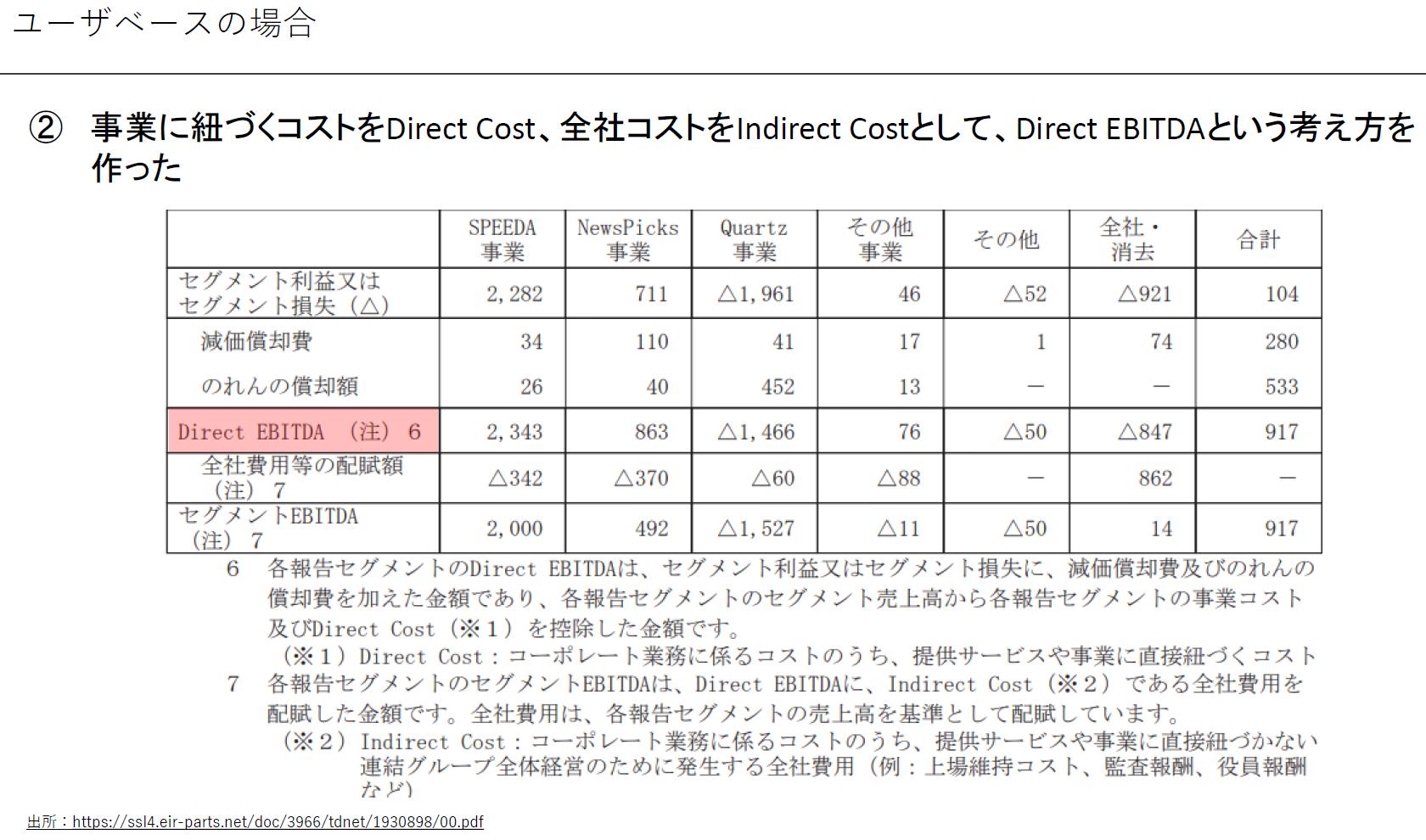

千葉:これまではEBITDAを通常の定義で出していました。ところがアメリカのQuartz社を買収したことによって、コーポレートコストが非常に膨らみました。当時、正常な収益として「SPEEDA」も「NewsPicks」も利益が出ていましたが、普通のルールに基づいてアロケーションすると、それが全然見えなくなってしまいます。また、SPEEDA事業においてはEBITDAマージンの目線感を投資家にコミットしていたのですが、コーポレートコストをアロケーションすると、そこからも逸脱してしまいます。あと、各事業ラインの責任者は社内のコミットメントを開示している数字で追っています。それもアンフェアだという話になります。

細かい話ですが、一番大きかったのはQuartzの監査費用です。アメリカの監査の費用は非常に高いです。日本だと2000万円前後の費用になりますが、アメリカでは倍以上です。各事業がアメリカの子会社の監査費用をアロケートされることになるので、意味が分からないとなりました。であれば、各事業の正常の収益という意味でDirect EBITDAを定義し、開示しました。そうはいっても、全社費用を配賦して会計上のEBITDAも出すことを監査法人とけっこう交渉し、決算短信にちゃんと書く形にしました。

嶺井:投資家の理解をより促すために項目を作ったのですね。

千葉:通常のメディア事業と「NewsPicks」の収益性を比較されたり、SPEEDA事業でいうとアメリカのFactSetの利益率とどう違うのかという議論も出てきたりします。そこをEBITDAで捉えるのは容易ではないです。

嶺井:下記は最後のスライドです。セグメントの変更理由は先ほど触れましたが、TAM、SOMの部分を教えていただけますでしょうか?

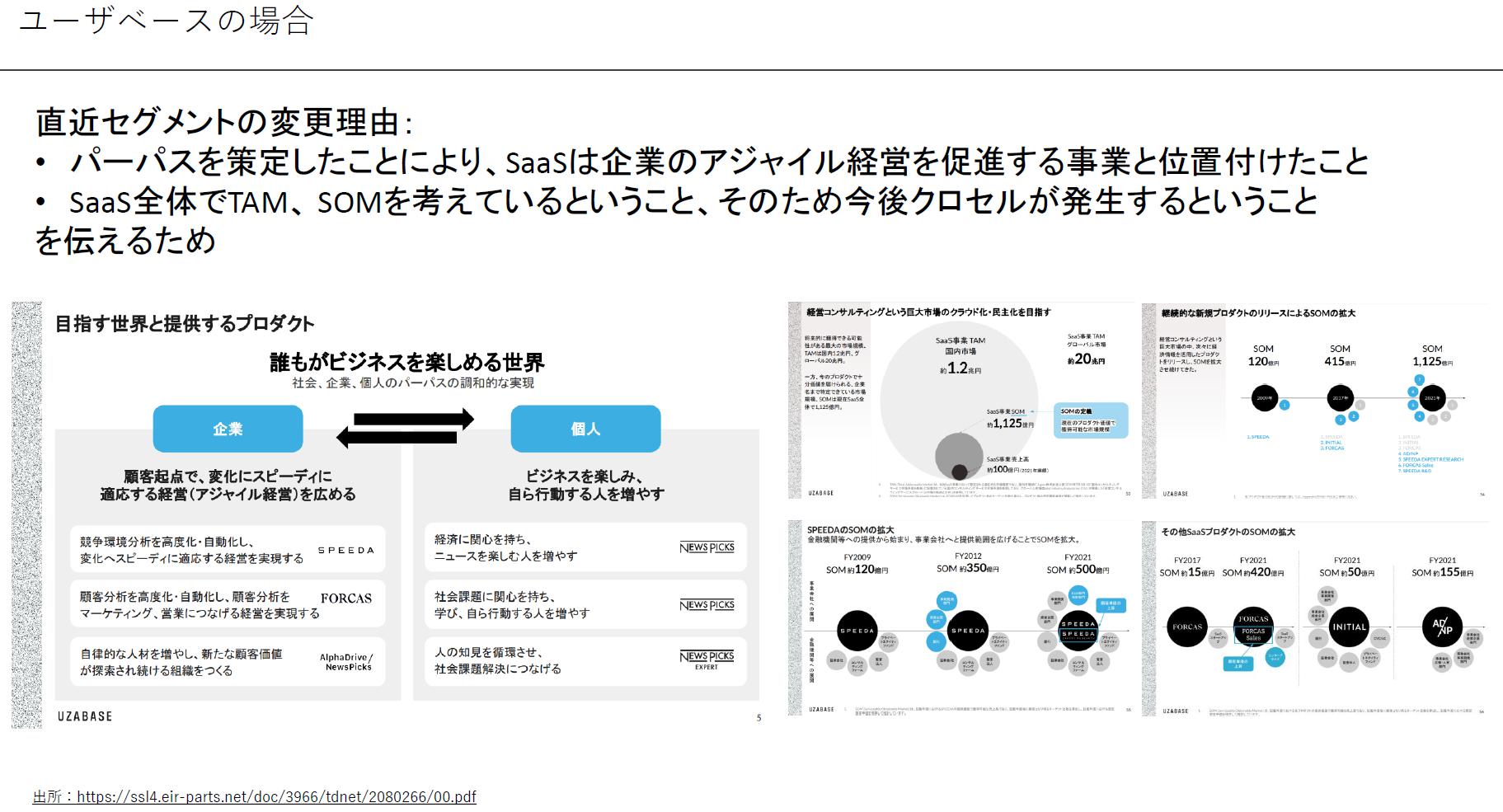

千葉:ここも常々出してくれと言われて出せていなかった部分です。セグメント変更も全部ここにつながります。12月にパーパスを自分たちで策定した中で、これに基づいて事業をプロットすると、結局「AlphaDrive/NewsPicks」はSaaS事業とすべきだという話になりました。

パーパスを設定し、それに基づくTAMを改めて整理した結果、セグメントの変更もなされました。さらにいうと、各事業がどういうお客さんに対して何を提供しているのかを改めて定義するきっかけになっています。パーパスを制定していなければ、このプロセスは遅れていて、きれいに整理できていなかったかもしれません。なので、割と良かった取り組みだったと思います。

嶺井:変更理由の2つ目に書かれていますが、今後クロスセルが発生するということを伝えるためと書かれていますね。まさに先ほどのスライドもそれを伝えられる内容になっていますね。

千葉:何に注力するのか、そのためにどういう投資をするのかは、クロスセル率を上げるためという説明はしています。

嶺井:SOMはどう計算されましたか?

千葉:われわれは恵まれていて、「FORCAS」というターゲットリストを出すサービスを自前で運営しています。全部「FORCAS」を使って、どういうお客さんが世の中に何社いるのか、データを入れ込みました。ボトムアップで積み上げて、それに対して客単価を想定で掛けています。

嶺井: toBでSOMを出すことに悩む会社は「FORCAS」を活用するのもありですね。突然宣伝っぽくなってしまいましたが(笑)

千葉:そうですね(笑)。何社かIR資料で「FORCASから算出」と使われている方々がいます。ヤプリがIPOをする時のTAMの算出も「FORCASにて算出」と書かれていますので、興味を持っていただければと思います。BtoB限定なので、そういうビジネスをやられている方はご検討ください。

嶺井:続きまして、河原さんに伺いたいと思います。IR資料の変遷の背景を聞かせていただけないでしょうか?

河原:千葉さんのポイントと私がご説明したポイントとも関連しますが、下記資料の左は普通のEBITDAです。あと、全社費用配賦後のEBITDAについては、投資家の中には事業ごとに積み上げで計算される方がいます。「事業ごとの利益はどうなのか?」という声をよくいただいていたので、真ん中の濃い目のグレーがそれになります。そこから売り上げに直結するような成長投資を差し戻した利益が、このスライドで意味している正常収益力です。ここは投資家からのフィードバックもとても良かったです。「配賦後の利益が知りたかったので良かった」「投資の額も知れたので良かった」との声がありました。

隠れたメッセージとして、投資も実現しながら、しっかり伸びているという点もお示しできたと思います。

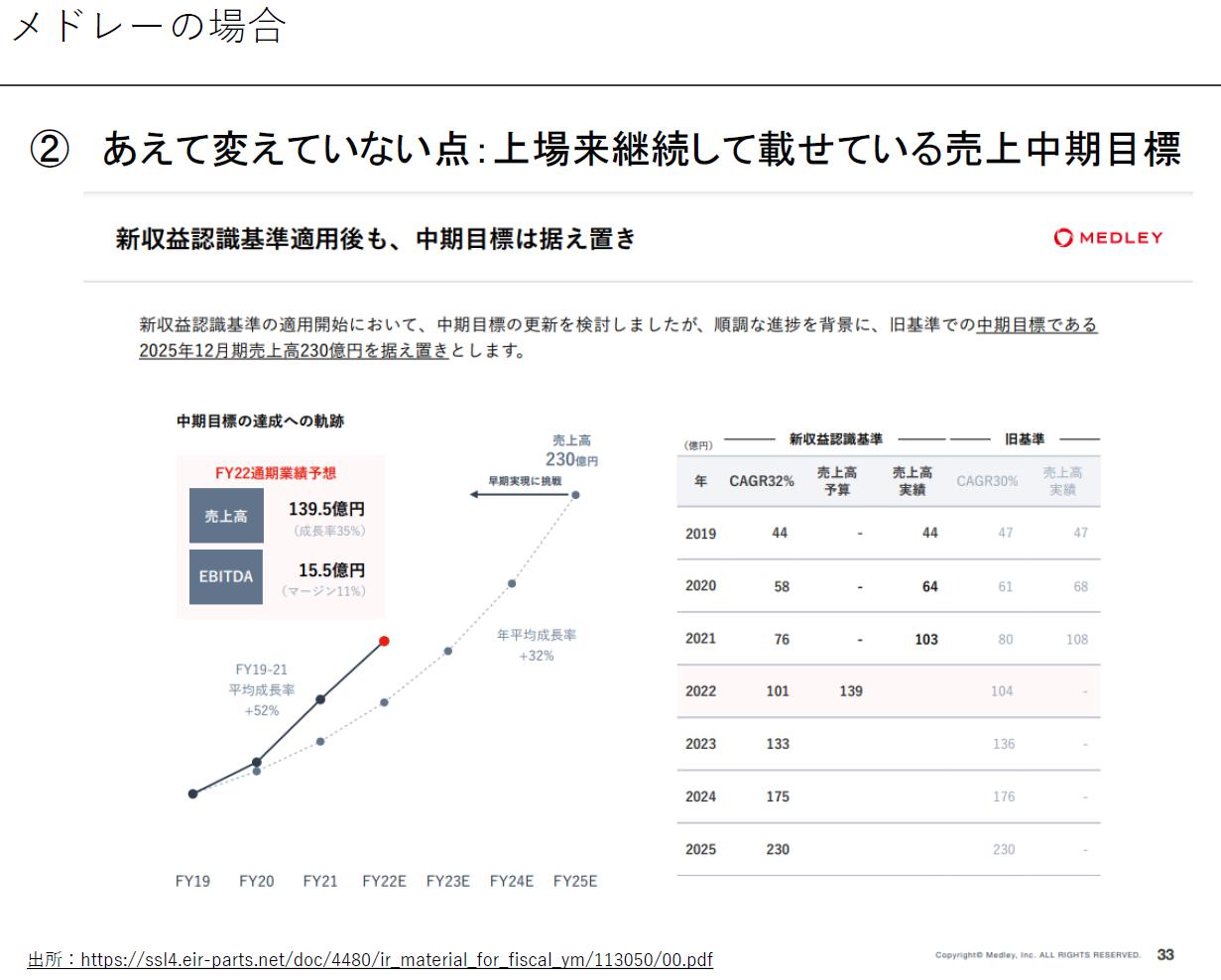

以下のスライドが意識的に変えてない点です。上場後の最初の決算で、当時からすると5年後、FY25までの旧基準ベースで30%の成長率と230億円の売り上げ達成ペースを点線としています。点線の上をしっかりキープして、かつ230億円という売上高をなるべく早めに達成したいということを示しました。最初に市場へ約束したことに対して今、どういう状況かを四半期ごとにしっかりお示しするのは、姿勢としても大事だと思います。あえて、ずっと変えずに四半期ごとに出し続けているのがポイントです。

嶺井:ちなみに、目標に売り上げを出されているのは、どのような背景なのでしょうか?

河原:長期でのフリーキャッシュ・フローの源泉として、売上高を中期的に高い成長率で伸ばしていくなかで、その売上高や成長は具体的にどれだけかということの目線感になっています。ちょうど230億すれすれではなくて、1年、さらにうまくいけば2年前倒しで達成したいというところが、ここに書いてある矢印の意味合いです。過去M&Aも実施しています。M&Aも含め、早く達成できる要素はあります。

嶺井:つまり、先ほどご説明いただいた以下のKPIのお話は、まさにここにひも付いているのですね。

河原:中期の目標を実際にグラフに落とすと、今の点線のところにつながります。