- ホーム /

- イベント記事 /

- Growth CFO Camp Vol.2 /「成長戦略を投資家に伝える上での要諦 ~これまでの葛藤から得た学び~」Growth CFO Camp Vol.2 イベントレポート

「成長戦略を投資家に伝える上での要諦 ~これまでの葛藤から得た学び~」Growth CFO Camp Vol.2 イベントレポート

■ 本日のテーマ

嶺井:では、本題に入りたいと思います。今回はこれらのテーマでディスカッションをしていきます

■ 成長戦略を伝える上での壁

嶺井:早速、1つ目のテーマにまいります。まず千葉さん「成長戦略を伝える上での壁」をぜひ聞かせてください。

千葉:基本的には壁だらけです。1つは、投資家が当社のビジネスが成長できると理解してくれる、蓋然性の部分が大きいです。当然、社内では「こうやって事業を拡大していくぞ」という戦略があるのですが、仮にそれをそのまま伝えても情報のギャップがありなかなか理解してもらえません。また、未来の話についてはそれを実現できるチームなのか、ヒストリカルな推移と照らし合わせてどうかという話がけっこう出てきます。

うちの場合、マネジメントチームが幾度か変わっているので、その都度マネジメントチームのケイパビリティについてアメリカの投資家から聞かれてきました。なかなかどう返していいか悩む質問です。これらをはじめとして、情報のギャップが成長戦略を伝える上での壁として、僕の中で一番大きいです。社内の議論を全部話せるわけではないので、インサイダーにならない範囲でどうイメージしてもらえるかが重要です。

嶺井:河原さんはいかがでしょうか?

河原:千葉さんと重なる部分もあるのですが、当社は戦略や市場、その中での進め方について定性面は説明しやすいと思います。一方、定量面では悩んでいる部分があります。費用対効果はどうなのかという話やKPIや数字をどこまで出すのか。投資家の分析という観点では、数字は出せば出すほどいいという話になると思いますが、企業側の立場からするとそうではありません。

嶺井:競合もいるわけですからね。

河原:競合の観点もそうです。あと、数字を出すことでコミットすることになり、打ち手の選択肢を狭めることに繋がってしまうこともあります。このあたりの線引きは社内でもよく議論しています。壁としては大きいところだと思います。

企業側としては、長期でこういうふうにやっていきたいという話をしたいのですが、市場環境になると「長期もいいけれども短期中期でどうなるの?」という話も投資家は知りたいと思います。そこの時間軸の話は論点として大きいです。

嶺井:今、200名近くの方にご参加いただいていますが、多分画面の向こう側で「分かる。それ悩むんだよね」とうなずいておられる方が大勢いると思います。ここから深掘りしていきたいと思います。

■ 投資家の理解を促すためにしている工夫

嶺井:投資家へ伝える上での壁は多々ありますが、壁を越えるためにしている工夫をここからは伺っていきます。事前にヒアリングしているところからご紹介できればと思います。千葉さん、4つ挙げていただきましたが、ご紹介いただけますでしょうか?

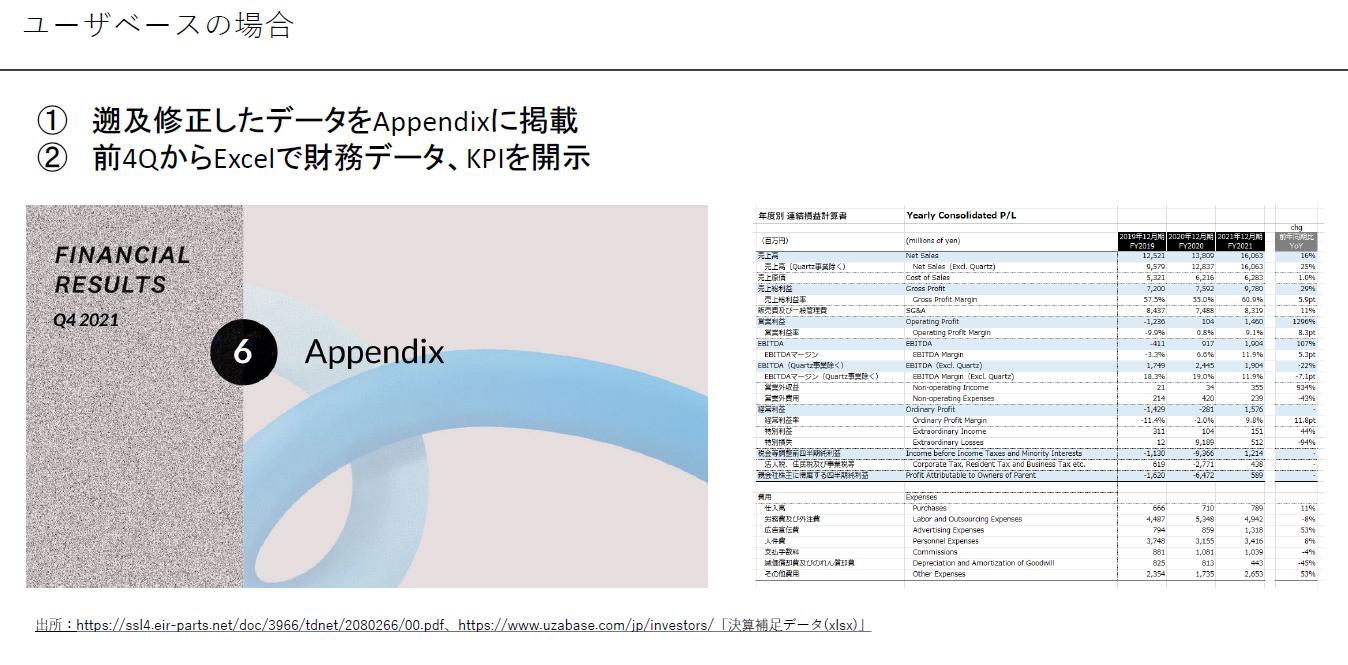

千葉:一般的にビジネスモデルを簡単に説明してくださいと初回のミーティングで言われると思います。当社ではミーティングの質を上げるという観点から、最終的にモデルを組んでもらうためのデータを最初から全部開示しています。当社は上場後、サービスのラインナップも増えていたり、セグメントの変更があったり、大きなM&Aがあったりしています。その都度、見せ方を変えてきている部分があり、ヒストリカルに遡及修正したら、結局どういう推移できたのかパッと見て分かりません。なので、面倒くさいモデリングをしてもらわなくていいようにExcelのデータを財務データとして出しています。これはシンプルにリクルートを参考にしました。細かい質問は、そこで見てくださいという形にして、ミーティングの場ではできるだけ未来の話とか、定性面の話をするのが1点目です。

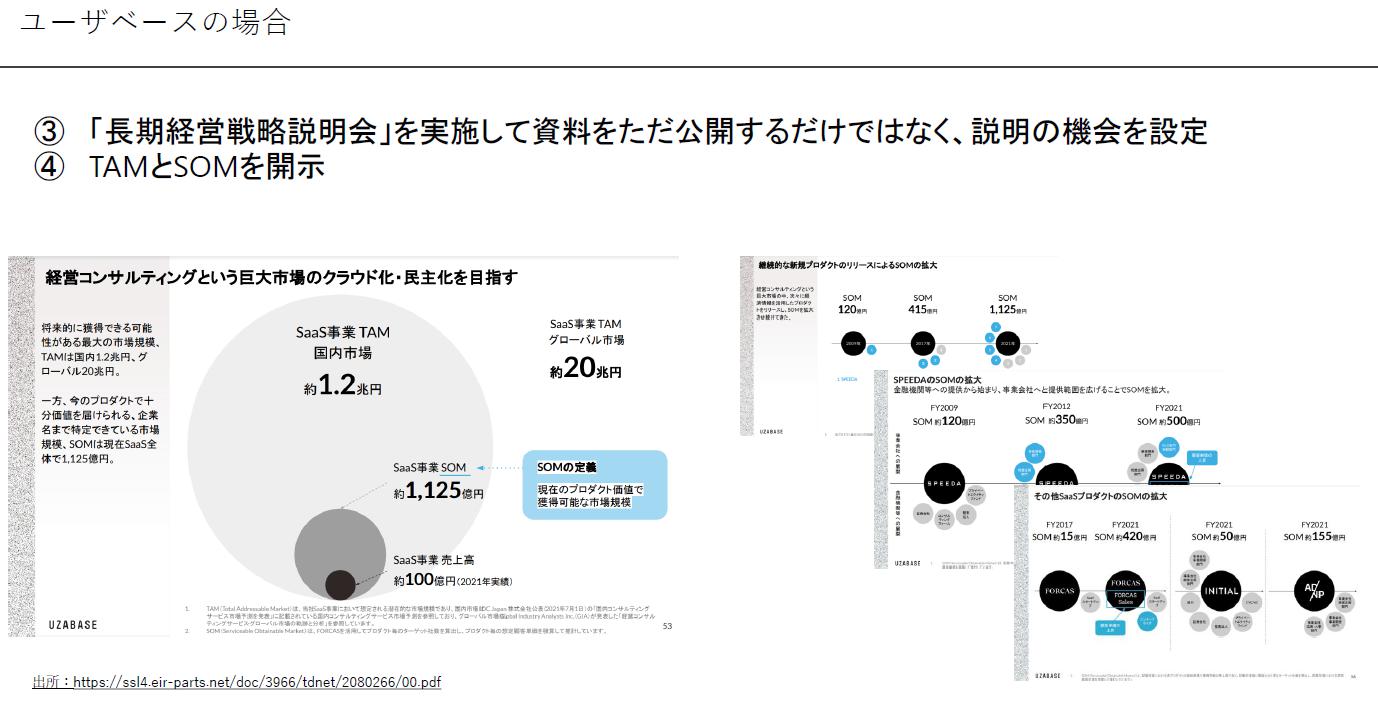

もしかすると河原さんと違うかもしれませんが、僕らが苦労しているのがマーケットの定義です。いわゆるTAM(Total Addressable Market)が分かりにくいことは、IPO以来ずっと言われています。僕らがIPOした時の主力製品は、今もそうですが「SPEEDA」という金融機関などに提供している情報プラットフォームです。バイサイドの方々はBloombergを使われているので、Bloombergと何が違うのかとか、そこのマーケットとどこまで違うのかという話が出ます。ただ、ふたを開けてみると、僕らの売り上げの半分以上は事業会社です。

事業会社向けは、当社が新たにつくったマーケットのため、IPO以来3、4年はTAMに関してシャープに説明できていませんでしたが、ようやくこの前、TAMについて定義をしました。一方で相当開きがあるので、現時点のプロダクトで到達できる市場として、ブレイクダウンしたSOM(Serviceable Obtainable Market)も同時に開示をしたのが、自分たちなりに工夫できたことです。開示をすることによって、SOM側から具体的に議論できるようになりました。それが2つ目です。

嶺井:先ほどのセグメント開示の背景などは別のパートでご説明いただく予定なので、後ほど深掘りします。ちなみに③「長期経営戦略説明会」は誰向けにどんな形でやったのでしょうか?

千葉:これは投資家向けに行いました。裏話をすると、東証の市場再編が4月にありました。再編にともないグロース市場を選択する企業は成長可能性資料を出すことになります。せっかく出すのであれば、TDnetで開示するだけではなく、その内容を説明する場をつくってしまえばいいという発想で行いました。

昨年11月に3Qの説明会をやって、翌月にもう1回やったので「なんだ? なんだ?」と言われたのですが、そういう背景がありました。

嶺井:スライドだけだとどうしても伝えられる範囲が限られるので、経営陣が自分の言葉で説明する場はすごくいいですよね。続いて、河原さんに投資家の理解を促すためにしている工夫を教えていただければと思います。

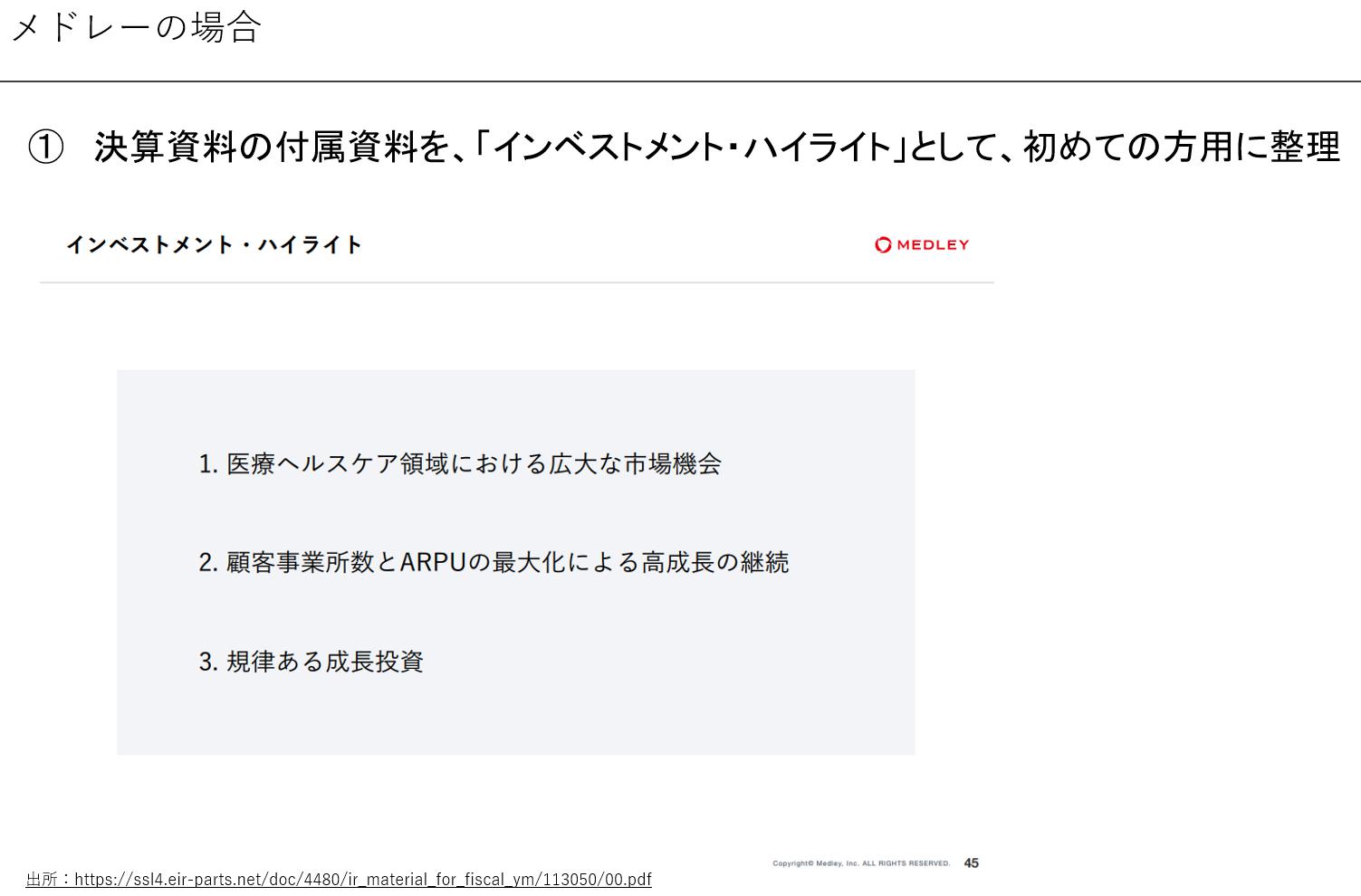

河原:多くの投資家と話していて、事前知識がある方、初めてお会いする方、上場時もしくはその前からずっとフォローしていただいている方など、いろいろな方がいます。初めての方にも分かりやすいように付属資料を「インベストメント・ハイライト」という形で整理し直しました。20ページ程度にわたり、当社の成長戦略が書かれています。

嶺井:でも、まあまあボリューミーですよね。勉強になるので、しっかり読むのですが決して少なくはないと思います。確か、70ページ近くありますか?

河原:直近は60ページ以内になっています。過去の付属資料をそのまま残すのではなく、必要な情報を抜粋し整理してコンパクトに記載するようにしています。これが1点目です。

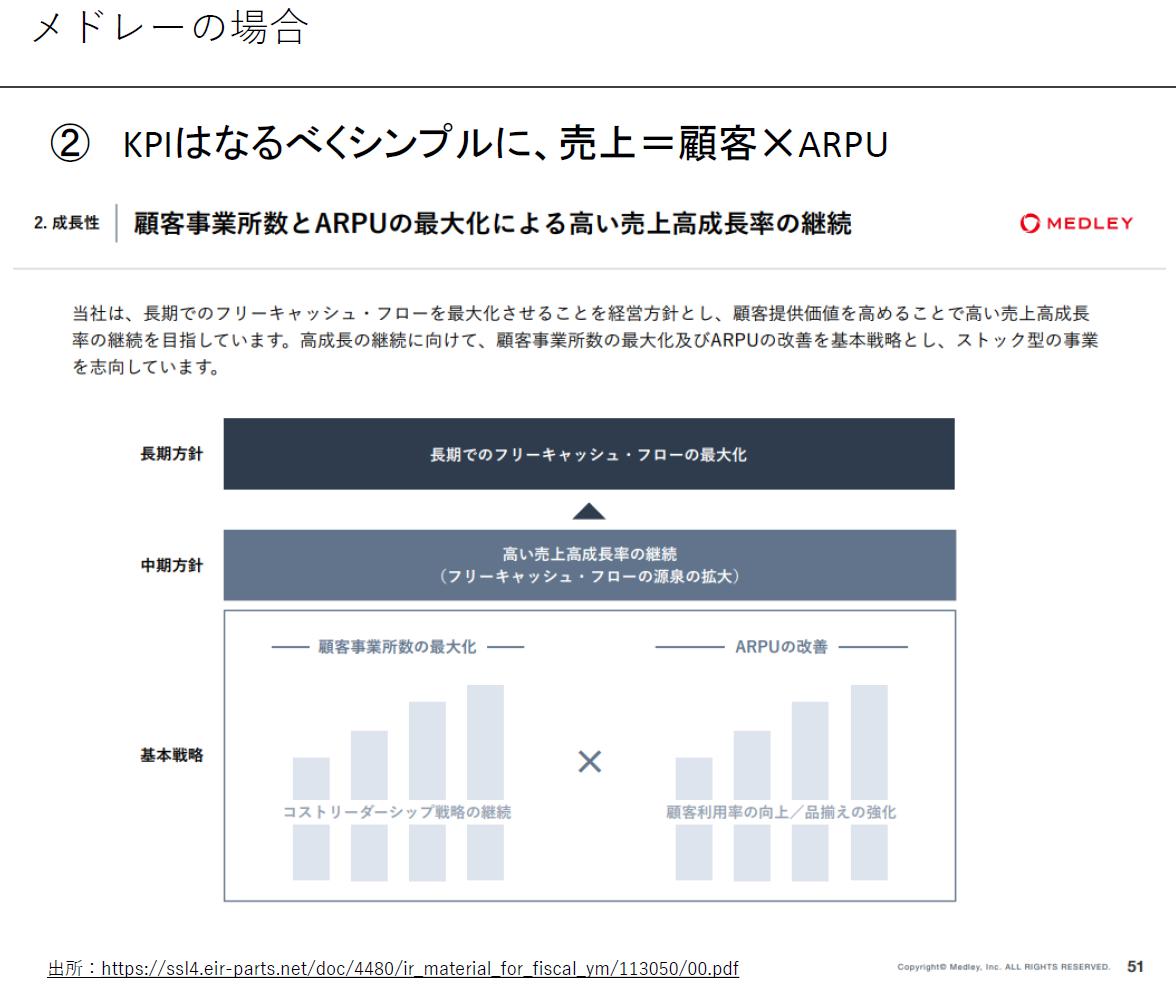

2点目として、当社が、あらゆる財務指標で最も重視しているのは長期のフリーキャッシュ・フローです。費用削減や投資を絞ることで短期のフリーキャッシュ・フローを重視してしまうと最大値がその売上高にキャップされてしまいます。長期的なフリーキャッシュ・フローを最大化させるために、まず中期的にはフリーキャッシュ・フローの源泉である売上高の成長率をしっかり伸ばさせてくださいと。これをベースのストーリーにしています。

医療機関や介護事業者が主なお客さまなので、この売上高を顧客事業所数×ARPU(医療機関当たりの売り上げ)と、あえてシンプルに売り上げを2分解しています。この顧客事業所とARPU、それぞれの分解に合わせて、それ以外の資料の分類、たとえば「投資はこちらの投資ですよ」「それぞれの数字でこうです」とお示ししているのは、当社の資料の特徴で気を付けているところです。

嶺井:メドレーの資料はボリュームがあって、しっかり説明しているのですが、ベースの考え方はものすごくシンプルですよね。シンプルで理解しやすいというのは、メドレーのIR資料の特徴だと思います。

河原:売り上げを分解していて、それぞれの数字がしっかり伸び続けていれば、中長期的な目線で「まずは安心してください」とお示しするのは重視しているポイントです。