経済産業省 安藤様をお招きし、メディア向け勉強会を開催

2021年8月30日(月)、グロース・キャピタル株式会社は、一橋大学大学院の鈴木健嗣教授と発表した「上場後の成長の谷」に関する研究レポートについて、経済産業省 経済産業政策局 産業創造課・課長補佐の安藤裕介様をお招きし、メディア向けの勉強会を開催しました。

上場後の成長の谷に関する共同研究レポート 日本からイノベーションを起こし、新産業を生み出す上でのボトルネックとは?

をテーマに2部制で行い、セッション1ではグロース・キャピタル代表の嶺井政人が、一橋大学大学院の鈴木教授とレポートの詳細を発表。セッション2では経済産業省の経済産業政策局 産業創造課・課長補佐の安藤裕介様をお招きし、鼎談形式で「日本からイノベーションを起こし、新産業を生み出す上でのボトルネック」について、議論を行いました。

本記事ではセッション2の内容をお届けします。

■上場後の成長は日本経済喫緊の課題

嶺井:セッション2では、経済産業省の経済産業政策局 産業創造課の安藤裕介様をお招きし、「ベンチャーが上場後も成長を続け、日本からイノベーションを起こし、新産業を創造するには」をテーマにディスカッションをしていきます。安藤さん、どうぞよろしくお願いいたします。

安藤:よろしくお願いします。経済産業省 産業創造課で課長補佐をしております安藤です。産業創造課では、オープンイノベーションをテーマに、税制、ガイドライン、プログラムなど、大企業側にイノベーションを起こしていただくための施策を日々検討しています。加えて、大企業だけでなく、イノベーションの担い手としてのベンチャー、スタートアップのエコシステムの発展についても議論し、日本経済の活性化につなげていきたいと考えています。本日はよろしく願いします。

嶺井:よろしくお願いします。早速ですが、セッション1で発表したレポートについてご意見を頂戴できますでしょうか。

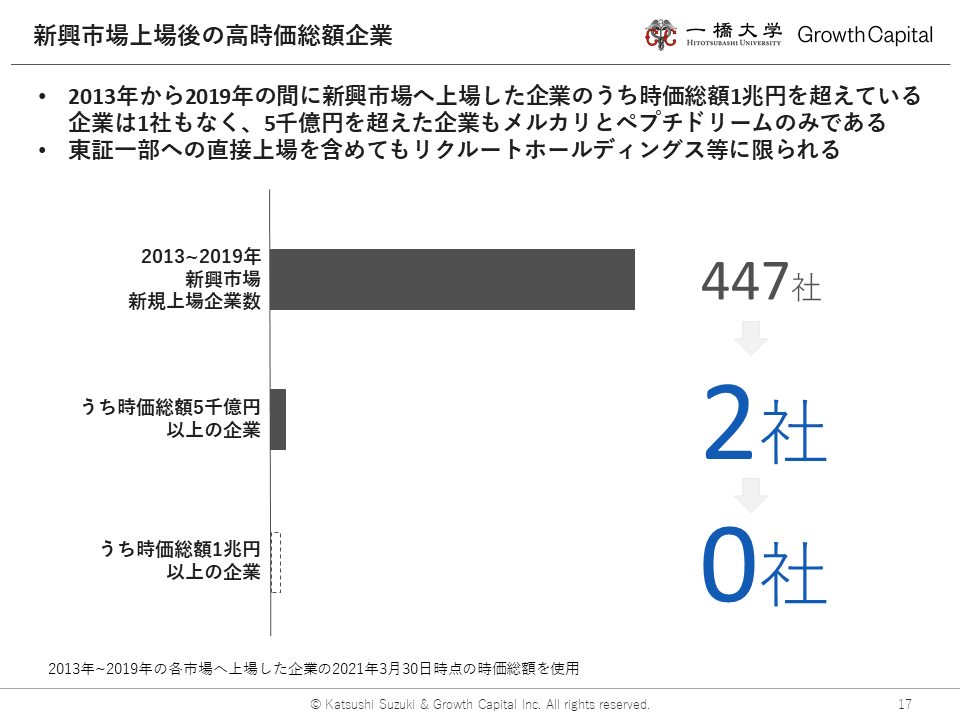

安藤:とくに印象に残ったのは、上場した447社のうち、時価総額が5000億円に達した企業が2社、1兆円はゼロというスライドです。上場後に成長するのが難しいというのは、イメージとしてはわかっていたものの、数字で示されることで、より課題が明確になったと感じています。

本来的には、上場後は資金調達の手法含め、多様なビジネス展開の可能性が生まれ、さらに成長していくだろうという期待があるにもかかわらず、実際には成長が鈍化してしまっていることには衝撃を受けました。

嶺井:私もこの数字には驚きました。鈴木先生とディスカッションする中で、「サイバーエージェントがあるのでは?」と最初思ったのですが、サイバーエージェントが上場したのが20年以上前だということを思い出し、この10年、スタートアップが盛り上がりを見せていた半面、上場後1兆円に到達している会社はなかったということに驚きました。

■100億円規模のベンチャーにお金が流れる仕組みが必要

嶺井:今、経済産業省では、新産業の育成について、どのような議論が行われているのでしょうか?

安藤:「第4次産業革命」「VUCA時代」と言われて久しい中、私たちは「産業創造課」という名前でイノベーション創出のために議論を重ねています。先述しましたように、大企業側にオープンイノベーションを促すと同時に、イノベーションの担い手としてベンチャー、スタートアップが世界に羽ばたくユニコーン企業となるにはどうすればよいのかといった両面からのアプローチをしているところです。

この10年、いろいろな方々と議論しながら、私たちも頭をひねって、起業イノベイター育成からスタートして、上場に至るまでのステージに応じて、施策、ガイドラインを打ち出してきました。具体例としては、大企業がスタートアップに投資する際の減税措置である「オープンイノベーション促進税制」や、スタートアップ側の支援としての「J-Startupプログラム」といったものがありますが、1つひとつの施策で課題解決するのではなく、オールパッケージで産業政策として取り組んでいる形になります。

嶺井:たしかに、この10年、ベンチャー創出から上場までの支援策は増えている印象があります。一方で、上場後のベンチャーの成長についての議論はいかがでしょうか?

安藤:未上場だけでなく、上場後についてもいろいろな政策はありますが、レポートのテーマである、いわゆる「上場後のベンチャー」に特別にフォーカスしたものはなかったというのが、正直なところです。

ただ、たとえば、J-Startupプログラムの選定企業には、未上場ベンチャーだけではなく、レポートの事例にもあったラクスルやマネーフォワードといった上場後のベンチャー企業も入っています。そういった企業に対しては官民合同で、徹底的に支援しようということで、プログラムが走っています。他にも、それぞれ要件はありますが、上場後のベンチャーも使える補助金などはいろいろあります。

嶺井:鈴木先生は上場後のベンチャー支援について、どのような視点が必要だとお考えでしょうか?

鈴木:時価総額1000億円を超える未上場企業をユニコーンと呼んでいますが、日本でIPOする会社の多くは100億円くらいの規模になります。アメリカと比べても小規模で、シリーズBにタッチしていないようなベンチャー企業というイメージがあります。

そして、長年、エクイティファイナンス、お金の流れについて研究する中で感じるのは、アメリカでは、成長する可能性のある会社に対して莫大なお金が流れる一方で、日本では100億円規模のベンチャー企業にお金が流れる仕組みが少ないということです。そのため、いかに日本のベンチャー企業にお金を流していくかが、今後の日本社会の技術革新を促進するうえで極めて重要なことだと思います。

■IPO前後で、がらっと変わるステークホルダーの顔ぶれ

嶺井:安藤さんは、本研究のテーマである「ベンチャーの上場後の成長の谷」についてはどのように捉えていらっしゃいますか?

安藤:リスクマネーの供給を受けながら、たとえ赤字を掘ってでも、成長の角度を上げて非連続な成長を実現することが、上場後のベンチャー企業はもちろん、日本経済全体にとっても重要なことだと思います。ただ、未上場時に支えてくれていた株主、ベンチャーキャピタルといったステークホルダーの顔ぶれが、IPOのタイミングでガラッと変わることで、長期的な成長投資が難しくなっていると感じています。

鈴木:IPOしたとしても、ベンチャー企業は大企業ではなく、ベンチャー企業なのです。そのため、ベンチャーキャピタルが伴走を続けたり、上場後も支援するクロスオーバー投資家が増えていくことが理想です。

また、現状は、新興市場に機関投資家はなかなか入っていかないのですが、ベンチャーキャピタルがいなくなった後に、リスクマネーを提供し、成長を見守るような機関投資家が増えてほしいと思っています。

リスクとリターンは正の関係で、ベンチャー企業がリスクをとれないのは、株主がリスクをとれないのとほぼ近い話ですから、企業側だけでなく、株主もリスクテイクして成長を支援できるか否かに、企業のパフォーマンスは左右されるのです。

嶺井:たしかに私も、上場後のベンチャー企業の経営者から「経営者としては中長期での成長を考えて、戦略を立てて動いているが、オーナーである株主は、短期的なニュースや業績で株を売り買いしたり、フィードバックを返してくる。中長期で企業価値を上げていきたいけれど、どうしてもそちらの意見に耳を傾けざるを得なくなって、意思決定や戦略に影響を及ぼしてしまう。それゆえに、成長戦略を実行しづらい」という話をよく聞ききます。

鈴木:足元の利益は、足元の利益に過ぎないのです。ベンチャー企業の価値は、将来生み出されるであろう利益の現在価値の合計なのですから、足元の四半期の利益は、本当の企業価値を映す鏡としては大企業と比べて有用ではありません。ベンチャー企業の足元の利益と、大企業の足元の利益とは、企業価値に対しまったく異なる情報であるにもかかわらず、ベンチャー企業が足元利益に気をとられて、長期的な視点で経営できないのは、よろしくないのではないでしょうか。そうした状況を打開するためには、投資家に理解してもらう努力をするとともに、リスクテイクできる投資家層に加わっていただくことが重要だと思います。その際は、不特定多数に対して対話するというよりも、ある程度、対象を絞ったうえで対話するほうが効率的かもしれません。

嶺井:おっしゃるように、発行体として企業自身が投資家に理解してもらうための説明、あるいは国やメディアを巻き込んで啓蒙活動をしながら、理解してくれる投資家を呼び込むことは必要ですね。

■ホームランを打てば、誰も文句は言わない

嶺井:安藤さん、経済産業省として取り組んでいらっしゃる政策に加えて、今後、さらに成長を促すためにはどのようなことが必要だとお考えでしょうか?

安藤:自社の成長戦略、すなわち「経営者としてどこを目指しているか」について、株主と積極的、かつ継続的なコミュニケーションをとって、理解を得られる株主に支援していただくことも重要だと思います。すでに、発行体として努力されているとは思いますが、そういった努力を継続しながら盛り上げていければ、それが1つの突破口になるかもしれないと、お二人とディスカッションしながら感じました。

嶺井:今、安藤さんには、ベンチャーが株主とのコミュニケーションに努力をしているとおっしゃっていただきましたが、まだまだ足りない部分もあると感じています。

実際、今年2021年3月時点でマザーズに上場している企業の中期経営計画の発表状況を調べたところ、残念ながら27%の企業しか発表していないことがわかりました。つまり、7割以上の会社が自社の中期経営計画を投資家に伝えられていないわけです。

投資家は、企業の成長戦略を理解したうえで、その会社を中長期で応援しようと考えるわけですから、企業側が伝える努力をしなければ、応援するのは難しいのではないでしょうか。

鈴木先生、上場後のベンチャーとして、投資家とのコミュニケーションをする際、どのような点がポイントになりますか?

鈴木:個人投資家が増えると、足元の利益といったわかりやすい説明をせざるを得なくなることはあると思います。ただ、先述したように、長期的な視点で応援してくれる投資家を引っ張ってくることは重要な要素になります。もちろん、個人投資家の中にも長期的な視点で議論される方もいらっしゃいますが、よりリスクを取れる機関投資家と長期的な関係を築く必要があるのではないでしょうか。

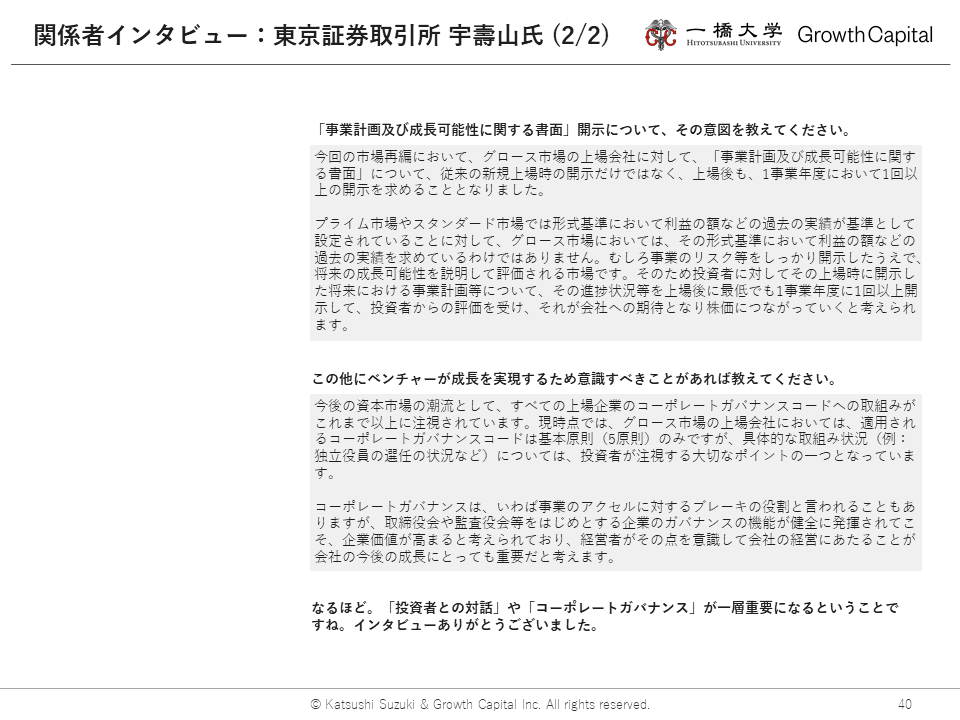

その意味で、レポートにご登場いただいた東京証券取引所の宇壽山課長が言及されている「事業計画及び成長可能性に関する書面の開示」というのは、とてもよいことだと思います。

重要なことは、投資家に理解してもらい、納得して、腹落ちしていただいたうえで、株を買っていただくことです。ですから、開示できないことはあったとしても、どうやって計画して、どう説明すれば、投資家に理解してもらえるかについて、自ら考えて作成することには意味があると思います。

嶺井:投資家も、日本で3700ある銘柄の中から投資先を選んでいるわけですから、ただ開示するだけでは見てもらえないということですね。

今回のレポートでは、成長を阻害する主な要因を4つのカテゴリーでご紹介しましたが、「資本市場とのコミュニケーション」というのは、「成長投資」の部分にも、「経営ノウハウ」の部分にも出てきます。つまり、上場後の成長を実現するには、発行体と投資家とのコミュニケーションを促進し、投資家が発行体の長期成長を長期視点で応援できるようにするというのは、欠かせないテーマになるということです。

鈴木:嶺井さんのご指摘に追加するなら、経営者は視座をもう一段高める必要があると思います。日本の企業がスケールしない原因の1つに海外展開を視野に入れていないことが挙げられるように、「5年後には世界で何割のシェアをとる」といった視座で成長を考えてほしいと思います。

私たちはベンチャー企業の大谷翔平が見たいのです。経営者自身、上場してホッとするのではなく、市場のプレッシャーも感じながら、たとえ投資家が「?」と思ったとしても、ベンチャー企業の経営者は自分自身のアニマルスピリットを信じて、強い信念で、どんどんチャレンジしていただきたい。

投資家からは、配当や目先の利益についていろいろと言われると思いますが、場合によっては、それを振り切って、チャレンジすることも必要です。理解してもらうことも大切ですが、ホームランを打てば、誰も文句は言いませんから。

安藤:2人が議論されているとおり、「失敗してもいいから、大きくチャレンジすることがすばらしい」というムーブメントだけではなく、それが当たり前という雰囲気になるように、みんなで盛り上げていきたいですね。

嶺井:はい。実際、この5年、10年で、スタートアップのチャレンジを応援する環境は着実に育ってきたので、今後は上場後のベンチャーも、しっかりと打席に立って振りにいくべきだという空気、環境をつくっていきたいですね。

本日は、お二方の話を聞いて、投資家としっかりとコミュニケーションをとり、自社の成長戦略を伝えていくことと、やるべき成長投資、チャレンジをしっかりやりきることの2つが、ベンチャーが上場後も成長していくうえで重要だと改めて感じました。

たとえば、レポートでご紹介したマネーフォワードも、上場前から、マーケティング投資をしっかりと行い上場後はM&Aも積極化。ラクスルも新規事業の種をしっかりと上場前から蒔いていました。また、今回のレポートには記載していませんが、最近上場したビジョナルは、ビズリーチという伸びている事業で生まれた利益を、M&Aプラットフォームやサイバーセキュリティといった新規事業に投資しています。そういった取り組みがあるからこそ、上場後も成長し続けているのですね。

それでは、セッション2はここで締めさせていただきたいと思います。

安藤さん、鈴木先生、ありがとうございました。