- ホーム

- イベント記事

- Growth CFO Summit Vol.9

- セッション2「上場バイオベンチャーはどのように投資家と向き合うべきか」

- 時価総額10億円台から十倍にジャンプアップ!キャンバスの Twitter IRの秘訣

時価総額10億円台から十倍にジャンプアップ!キャンバスの Twitter IRの秘訣

この記事は後編です。前編をまだお読みになっていない方はぜひ前編もご覧ください。

登壇者

■ テーマ2「投資家との本質的なコミュニケーション」

野村:メインテーマに移ります。加登住さんがニヤニヤしたり、変な顔をしています(笑)。しゃべりたくてしょうがないみたいな。

加登住:違う、違う(笑)。

野村:ぜひ教えていただきたいのですが、時価総額が10億円台から、ピークで300億円弱まで非常に短期間で成長されたと思います。私も外で見ていて、非常にうらやましいというか、うまくコミュニケーションができていると感じました。ご覧の皆さまの中にも参考にされたい方が多いと思いますので、加登住さん、ここのセッションの口火を切っていただいてよろしいですか。

加登住:今ご紹介いただいたように2022年3月が上場来安値で、時価総額15億円台。グロース市場の上場廃止基準の半分にも満たない状況に陥り、しかも新株予約権を使った資金調達の真っ最中でした。

そういう状況の中で、たまたま去年6月から臨床第2相試験の内容が出てくることによって、個人投資家さんのご注目をいただき現在に至っています。去年の6月以降にTwitter IRを始めたと思われている方が多いのですが…。

野村:誤解していたかもしれません。

加登住:実はブログでのIRを5、6年前からスタートしています。Twitter IRも、しっかり書いていたけれども、フォロワーが150人ぐらいしかいない状況が5年くらい続いていました。その頃に考えていたのが、まさにこのテーマです。

何をコミュニケーションしておけば株価・時価総額に対して、個人投資家さんが反応してくれるのかをずっと考えていたのが、2020年ぐらいに遡る話です。

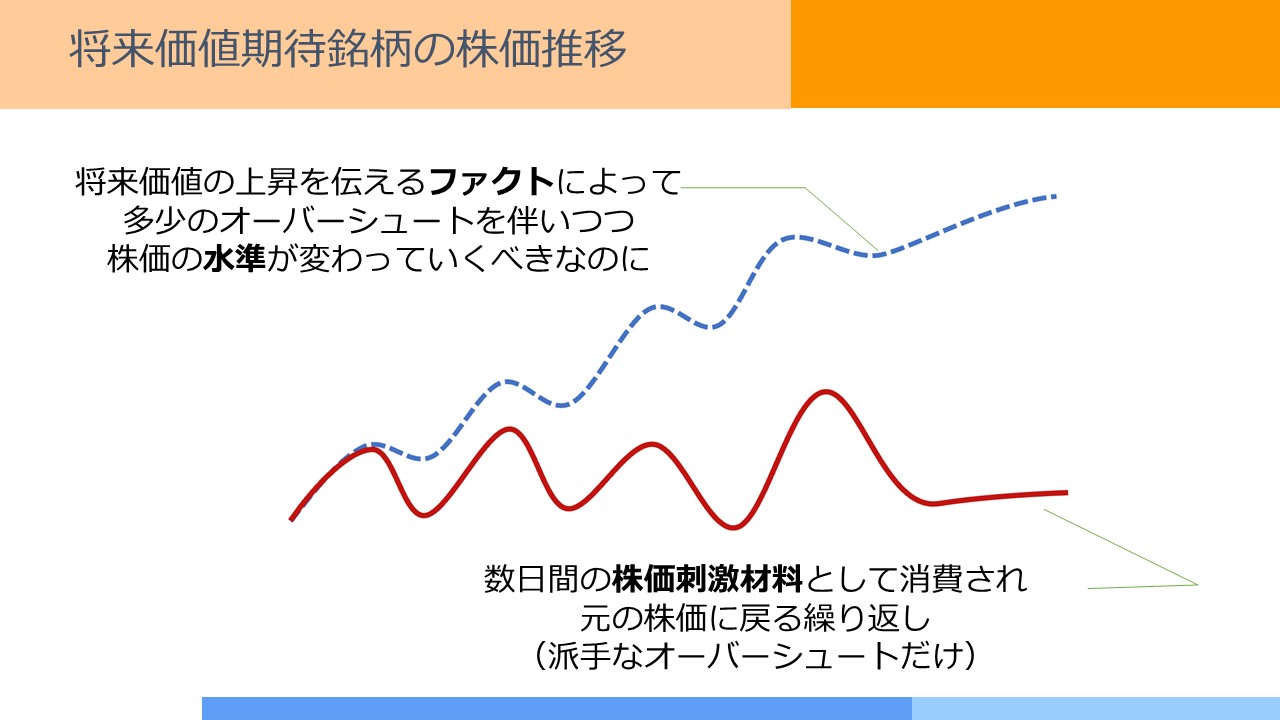

加登住:バイオ銘柄でなく「将来価値期待銘柄」という書き方をしていますが、要は赤字銘柄、研究開発投資先行銘柄のことです。こういった会社は、現状が赤字である、あるいは本来出る利益よりも開発投資が出ている分少ない。その中で、本当は将来実現する価値の現在価値に引き戻したものを眺めながら一つひとつのニュースでファクトが積み上がっていくことによって、株価水準が上がっていってほしい。本来はこの青い点線になってほしいわけです。

しかし、利益の出ている会社で使える便利なPER基準が使えません。定期昇給のない会社員のような状態になっています。時々ボーナスは出るけれども、数日間の株価刺激材料にしかならず、時間の経過とともに元の位置に戻る。これは何とかしないといけないというのが数年前からのテーマでした。

何をやっていたかというと、去年の6月に株価が上がり始める前、ズルズルと株価が下がる中、その時点で臨床第2相が始まったばかりでしたので「こういう狙いの臨床試験をやっている」というブログ連載を始めました。それを皮切りに、「この臨床試験で出るかどうかまだわからないけれども、こういうデータが出てきたらいい兆候だ」という情報提供を、しばらく何の手応えもない中で続けていました。

野村:なるほど。そこは大事ですよね。

加登住:手応えのない中で、さらに上場最安値までいってしまいました。それもあって去年1月には、業界では珍しい臨床試験の組入数の月次開示を始めました。捨て身でしたが、かなり注目度が上がったと思います。

野村:やるしかないですよね。

加登住:そうそう。本質的に何を伝えるべきかという話になると、我々の企業価値が何なのかです。「将来の価値」と言うと遠く見えてしまいますから、手前に引き戻して「開発の進捗です」という言葉に置き換えました。

その上で、個人の投資家さんから見て開発の進捗が定量的に見えるものは何だろうかと考え、出せる範囲で出そうと腹を決めざるを得ませんでした。それが去年の1月から3月頃の我々です。長話になりましたが、大前提としてお伝えしておきたかったのです。

野村:他の登壇者の皆さん、もし聞きたいことがあったらぜひ。ここが一番面白いところかもしれないので、口を挟んでいただければと思います。共感できた点が、手応えのないままIRをやっている瞬間がよくあるんですよね。

加登住:すごく長かったです。

野村:そうですよね。一番ドラスティックに変わったと思うのですが、きっかけはあったのですか。

加登住:何だったでしょうかね。正直言ってわからないです。組入の月次開示を始めた去年お正月から株価が上がり始めた6月まで、ずっと同じペースでした。Twitterでのトーンを変えたことはありません。ただ、ファクトとしてお出しするニュースをもとに投資家さんが期待値を醸成してくださっていて、こういうニュースがくればいいなと思っておられたのが、ちょうどマッチしたのはあったかもしれません。それは去年6月に起こったことですね。

臨床第2相試験で組入が終わりそうだという情報が出ていた。途中経過だけれども今、膵臓がんの臨床試験をやっている。そこに、「膵臓がんの3次治療なので、ほとんど効果が出ることがない中で、がんの縮小が見られました」といった非常にわかりやすいニュースが出た。「わかりやすいニュースが出ると、我々にとっていい兆候ですよ」と事前に伝えていたのは大きかったと思います。

野村:僕もTwitterを拝見しました。

加登住:そういう意味で、ご期待とファクトが共鳴するようにちょうどマッチしたということだと思います。一つのきっかけだけではなかった気がします。

美女平:伺ってみたかったのですが、ディープテックやバイオベンチャーのビジネスは、一般の投資家さんにとっては非常に難しい内容ですよね。適時開示やプレスリリースの内容を読まれても、情報が適切に理解してもらえない状況があったと思います。

Twitterで発信し投資家さんとインタラクティブなコミュニケーションをされて、投資家さんに情報を咀嚼をしてうまく伝えられた手応えを実際にお感じになられた局面はありましたか。

加登住:はい。もともとそれをやりたくてずっと前からやっていたのですが、ファクトが伴った6月以降にやっと手応えが出てきましたね。当社のIRのルールにしているのですけれども、何かプレスリリースを出したら原則その日のうちに「プレスリリースは難しい言葉でかっこよく書いてあるけれども、要はこういうことなんだ」という解説をTwitterでつけるようにしました。そこへの反応がやっと見えてきた感じです。「平たく言うと、こういうことなんだ」という話ができ、そこへさらに質問が乗ってくるようになったのは大きかったと思います。

美女平:その後の月次開示の情報も皆さん正しく理解されるので、投資家さんが将来価値をうまく認識できるようになった局面に至っていらっしゃるのですね。

加登住:そうなっていればうれしいですね。買い煽りに思われてもいけませんし、かといって冷や水を浴びせるわけにもいかなず、ちょうどいい度合いがどのあたりなのか、今まさに悩みながらやっています。リアルタイムで出てしまいますので、インパクトが強すぎるだけのTwitterにならないよう気をつけつつ、外部のチェックも受けながらやっているところですね。

野村:美女平さんの質問は、僕もまさに聞きたかったことです。ニュースで消費されたらスライドの赤線のように2、3日で終わってしまいますが、青にうまく移行できたように見えます。もし分析されていたら、あるいは感覚でおありだったら教えてほしいのですが、投資家層や数、1人当たりボリュームなど変わったのでしょうか。

加登住:Twitte IRを分析すると、フォロワー数の推移と出来高がきれいに一致しました。まず出来高が増えた点は大きいと思います。その結果、株主数も去年6月と今年6月では3倍に増えました。そのほとんどが個人投資家さんです。個人投資家さんである程度大きなボリュームを長めの期間持ってくださる方が増えたようです。

野村:個人投資家の力を最大限活用した感じでしょうか。

加登住:そうですね。ペプチドリームさん、そーせいさんのように機関投資家さんから相手にしていただく前の段階で、カイオムさんや私どもは個人投資家さんに支えていただいて、一歩ずつ階段を登っていくしかありません。その間は長く持っていただくしかない。その趣旨を、実はいわゆる株YouTuber さんの番組に出てしゃべったりもしました。「安くなったら買って高くなったら売る投資をお願いします」と明言していましたね。

野村:いいですね。そこまではっきり言われれば、嘘ではないとわかりますもんね。

加登住:「ご自身で企業価値判断基準を持っていただいて、それより安いと思ったら買ってください。それより高いと思ったら売っていただいて結構です。逆はやめましょう」と言っています。そういうぶっちゃけ的なお話ができたのは、Twitter IRで感じていただいている当社へのカジュアル感と一致したのだと思います。

野村:そこもメッセージがマッチしていますね。同じくグロース市場で苦労されているのではないかと思うのですが、美女平さんはどうですか。

美女平:我々もこの1年、2年ですごく悩んできたテーマです。本質的に投資家さんに何をコミュニケーションすべきか。「本質的」というのが、すごく難しいと思っています。

例えばカイオムも過去に個人投資家説明会、あるいは資料を丁寧に作ったり、スポンサードレポートを書いてもらったりしてきたのですが、それが企業価値の向上につながっているかと言われると、その肌感は全然なくて。むしろ、施策だけをやってIR担当が満足感を得ている状況に陥っている感覚がありました。

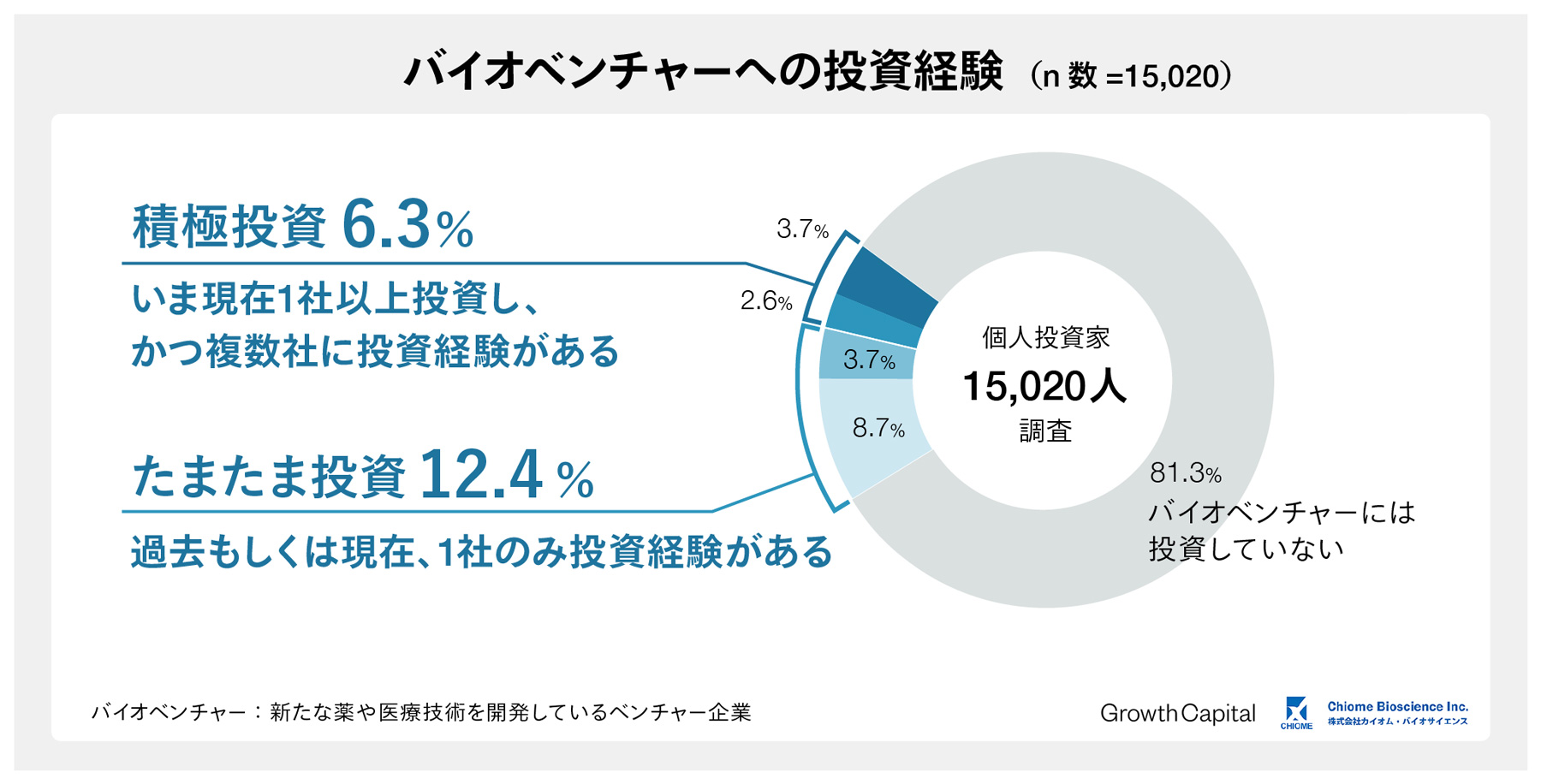

そのときに、我々の発信している情報が一体誰に向けて発信できていて、どう刺さっているのかを客観的に整理しておかないと、IR施策は正しく打てないという問題意識がありました。実は去年、我々のメッセージを発信するにあたって現状整理をグロース・キャピタルさんとご一緒に、投資家さんにアンケートを取りました。

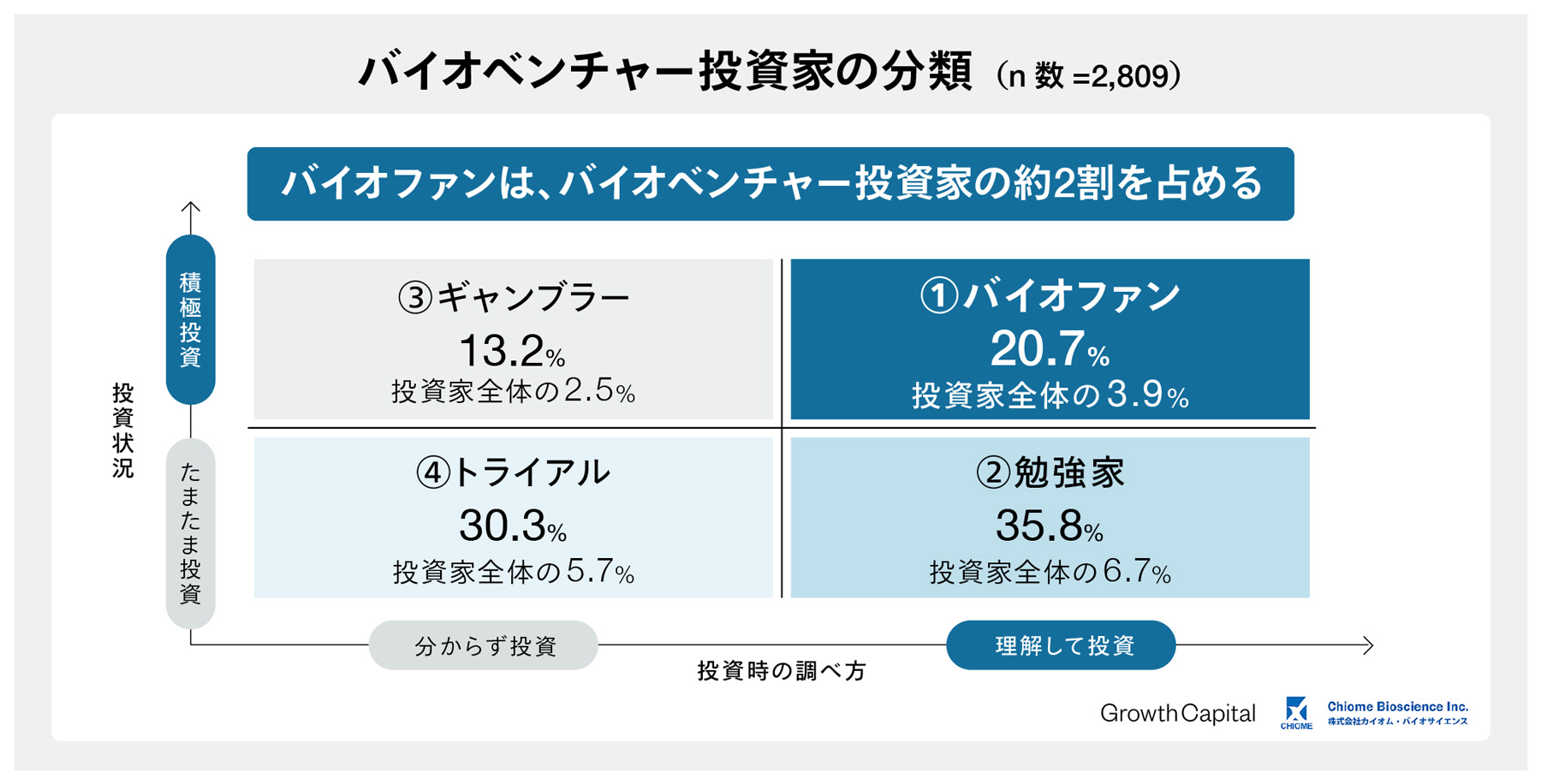

約1万5000人の個人投資家さんのうち、18.7%がバイオベンチャーへの投資経験があり、その内20.7%の方が過去複数回投資を行い、対象疾患や事業を理解して投資する層だとわかり、その方々が何を見ているのかを分析しました。

美女平:我々は時価総額が100億にいかない中で、個人投資家さんへのIR活動が中心です。いかに新規の個人投資家さんを株主にしていくかという課題意識や目的を持って、我々が発信する情報の何が刺さっているのか、そもそも届いているのかを追っていきました。

アンケートを見て面白かったのが、投資家さんは6割ぐらいの方がバイオベンチャーのサイエンスや事業の内容に一応理解をしたという前提で投資をされているんですね。

野村:感覚としては、意外に多いですよね。

美女平:多いんです。投資をするためにきちんと勉強されているので、我々が発信する情報は丁寧に作らないといけないと思いました。それと同時に、カイオムが発信しているスライドや短信など、個別にフィードバックをもらったときに、内容が難しくてわからないという意見も同じくありました。

そこで見えてきたのは、正しく理解するためにポイントを絞って、例えば言葉を簡潔に、言葉の解説をつけて発信する必要性。そういったことを丁寧に発信し続けていかないと、投資家さんが最終的に株を保有するかどうかを検討するときに内容が難しくて保有できない人がいらっしゃるという事実でした。

保有できないという方々の理由の半数は「会社のサイエンスがわからない」という理由が挙げられていました。また、会社のサイエンスを丁寧に伝えることだけではなくて、何をもって成長していくのかという成長のストーリー、あるいはカタリストを丁寧に伝えることも、同じぐらい重要だと見えてきました。

もう一つ、印象的で面白かった点は、バイオベンチャーの株式を長期保有されている投資家さんの属性がどういう人たちかというと、会社の情報、例えば短信、有報、それからスライド、適時開示の情報、それらを網羅的に見ている方ほど長期保有されています。

売却される傾向が強い方々は、その資料に関しても断定的にしかご覧になりません。理解が浅いがゆえに売却してしまっているられる層も一定数いるだろうという考察もできました。

個人投資家さんと向き合っていくときに、いかに丁寧な情報発信をして、成長の期待と我々がいつ成果を出していくかという目線合わせ、時間軸の共有を行っていくのは非常に重要だという点がアンケートを通じて見えてきた内容でしたね。

野村:面白いですよね。私は腑に落ちたのですが、数字で見てみないと施策を打っていても、当たっているかどうかはわからないですね。

美女平:そうなんです。まさに我々の資料の中でも、投資家さんが何を見ているか。

そーせいさんとも一緒にさせていただいた今年1月の個人投資家さんとの説明会のケースでは、この先、我々は2023年から2025年ぐらいで創薬のライセンス契約を獲得して、単年度黒字のフェーズも作っていくという発信をしています。その情報を皆さん注目して見ていたんです。

極論を言うと、サイエンスの情報もなくてもいいぐらいの資料の捉えられ方でした。真面目にサイエンスの進捗や情報をIR資料の中に盛り込むのですが、それはそこそこにしておいて正しくインプットし、先の成長をいかに咀嚼して伝えていくかが個人投資家さんが求めているという状況でした。また正しく理解できるように丁寧に言葉を使う作業を外してしまうと、投資家が入ってこないという感覚も得られました。

野村:今の話はバランスが難しいと思っています。一つは個人投資家に向けて的を絞ったIRをする。例えば、短期的な注目点はこれだという風に絞って、その他を意図的に削ぎ落して出す方法があります。この方が、メッセージとしては分かりやすい。一方で、長期的に応援してくれている株主の皆様はより網羅的かつ深く見ています。

僕も似たようなジレンマがあって、IRチームから間接的に個人投資家さんの電話、メール、SNS、、あるいは掲示板などを通じたフィードバックが上がってきます。

納得するポイントもありますが、長期保有されているファンの方とは少し違う視点であることも多いです。確かに、多くの投資家に刺さるポイントがあれば強調した方がいい面もあるでしょう、例えばライセンス契約で黒字化できる点などです。一方でファンの方、例えばカイオムさんで言えば抗体のテクノロジーが好きだという人は、そこだけにフォーカスして見ていないと思います。バランスが難しいと思いながら聞かせていただきました。

美女平:そういう意味で言うと説明会で個人投資家さんが見ているのは収益面が大きかったのですが、新規のファンを継続的に作っていくことを考えると、サイエンスを端折ってはいけないですよね。そこがないと短期のトレーディングのための銘柄になってしまうので、外してはいけない点だと思います。

野村:プライム上場のペプチドリームの沖本さんはこのテーマについて、いかがでしょうか。

沖本:今、お二人の話をお聞きしていて全く同じだと思いました。実際のところ、投資家さんによって聞きたい情報がまったく違っています。「ペプチドって何ですか」といった質問からはじめる投資家さんもいれば、ヘルスケア業界に詳しく、競合との比較など非常に細かいことを聞いてくる投資家さんもいます。

個人の方は、例えばコロナなど特定のトピックにフォーカスしています。いろいろな方がいらっしゃる中で、誰に向けて発信していけばいいのかは難しいテーマです。

これまではなんとなくやっていたところがあったのですが、2年前、株価が下がった際にいろいろヒアリングをしました。機関投資家さんが持っている問題意識をお聞きする中で「パイプラインの進捗がわからない」「将来のことがわからない」とのお声を受けました。特に弊社の事業がどんどん複雑になっていたことがあって、フィードバックとして「わかりづらい」というのがありました。

そこについては、一個一個できることを増やしました。例えばテクノロジーに関しては、コーポレートプレゼンテーションという形でホームページに開示して、ベースのところだけは補助的に前もって見ていただけるようにして。

会社のステージも、もともと共同研究でパートナーさんありきなので開示できないことが多くあった点が制約でした。ようやく臨床段階のものが増えてきたので、開示をいかに増やしていくのかが今のテーマだと思っています。

野村:投資家さんにステージがあるのはおっしゃる通りです。いろいろな人に対して、その人の望む情報を配っていかないといけない。個人でも機関でも共通するところかもしれないのですが、本当にそうだと思って聞いていました。

そーせいはこの3月にプライムに上場したんですが、先ほど控え室で話していたのですが、実は2、3年間ずっと弊社の中で、このプライム上場プロジェクトをやっていました。

何度もいけるか?ダメか?というのが繰り返されていて、でも諦めなかったのは、ずっと社内では「プライムに行くと投資家層が変わって、より中長期で価値を見ていただける」という前提があったことが大きかったです。もう少し定量的に取れる数字で言うと、機関投資家比率みたいなものです。ただ、特に確証は無く、うちの会社で実際にどうなるかわからない、という状況で進めていました。

3月にプライムに上場してから何が起きたかというと、結果的に風景はガラッと変わりましたね。データベースによって数字の出し方が違うので難しいのですが、具体的に言うと、これまで20%台半ばだった機関投資家の割合が、諸々合わせると40%台に一気に上がりました。

今の沖本さんの話にもつながるのですが、機関投資家さんにはそれぞれのロジックがあって、例えば投資基準でそもそもプライム企業にしか投資できないとなっているとか、そうでなくてもTOPIXベンチマークのファンドでTOPIX以外に投資するのが現実的には難しくて、煩雑になったりします。これらはロジカルにはわかっていたけれども、やはり掘り返せなかった投資家層がこれだけいたのかというのは、ここ6カ月の気づきです。

情報発信など、それぞれの投資家を理解する点と非常につながっていると思うのですが、投資家とひとくくりに言うものではありません。個人と機関の話も出ましたが、そうではない個別のいろいろな方がいるので、それをどうやって広い面で取っていけるか。プライムは、努力して明日からという会社さんは少ないと思うのですけれども、そうではなくても、そこを意識するのはとても大事だと思っています。

■ テーマ3 企業戦略と今後のファイナンス戦略の総括

野村:次のテーマに移りたいと思うのですが、時間もありますので、じっくり議論するテーマではありません。未来に向けて登壇者からメッセージということでコメントをいただきたいと思っています。美女平さんから、いただいていいですか。

美女平:未来に向けてということで言うと、日本のバイオベンチャーさんで成功モデルが増えていかないと産業自体がなかなか育っていかないという問題意識があります。ここに来られている企業さんを含めて、我々もいかに成果を作って、かつ、単発ではなくて継続的に成長していける医薬品を生み出していくか。そういうことを会社としてもやっていかないといけないと思っています。

我々は今、赤字を掘って先行投資をしています。新株予約権ファイナンスを中心にファイナンスをしているのですが、ありがたいことに銀行さんの融資の選択肢も徐々に広がってきています。ベンチャーデットではなくて、シンプルに融資を受けられるケースも増えてきています。

エクイティとデットをうまく組み合わせていくことで、エクイティのタイミングを測ったり、企業価値が最大化するタイミングで調達額を増やしながら成長投資をする。それに見合うリターンをしっかり出して発展していきたいと考えております。

野村:ありがとうございます。エクイティとデットのミックスはまさに大事ですね。今日は触れられませんでしたが、大事なポイントだと思います。加登住さん、お願いします。

加登住:去年の時価総額15億から今年の200億までチャンネルを切り替えるのは大変だったのですが、時価総額が上がったら、それを利用したファイナンス戦略、企業戦略を立てないといけません。我々は創薬ベンチャーですが、製薬企業等との提携に依存しない、自社で後期開発までやるという戦略を掲げて今回、大型のファイナンスをやりました。これがまた結果を問われリターンを求められるところですので、IRも含めてしっかりやっていきたいと思っております。

野村:沖本さん、いかがですか。

沖本:投資家さんからよく「Why Japan?(なぜ日本でやっているのですか)」と聞かれることが多いです。今、自分たちがやっていることは日本の良さを生かしている部分が徐々に出てきていると思うので、日本ならではのモデルで成長していきたいと考えています。簡単ですが、以上です。

■ セッションの総括

野村:ありがとうございます。私が総括するのは、おこがましいのですが、テーマ3のお話を聞いて、3人の口から同じことが出たと思っています。テーマ1と2はファイナンス戦略など、どちらかというと投資家さんとの向き合い方で、とても面白かったですよね。セグメントごとに当然違います。いろいろと合わせなければいけません。

その中で加登住さんのように継続的な努力をしていると、そこでコミュニケーションがうまく取れるターニングポイントができると。また、美女平さんがお話しされた、分析をしてセグメントを絞ってやっていく。これらは大事な投資家コミュニケーションというか、非常にノウハウが詰まったところだったと思っています。

一方、テーマ3でお三方の口から出てきたのは結局、事業を伸ばしていかないと仕方がないということです。「リターンを生まないと」という加登住さんの言葉や沖本さんが「日本発で事業成長」と述べたこと。美女平さんも同じようなことを言われたと思います。これはセクターバイオの、これまでのセクターのトラックレコードにも関係しています。

投資先行型のベンチャーは、未来に対して投資家の期待を集めている点を踏まえると、未来で結果が出てくる。ここを抑えないことには、どうしても投資家の期待は続かないと個人的に思っています。

バイオベンチャー、あるいは投資先行型企業がどのように投資家と向き合うべきか、これは非常に重要な観点です。その裏側にあるのは、向き合った結果として、一体何の事業を発展させるのか。ここは投資家にばかりいろいろ求めるのではなくて、我々自身、事業側がきっちり進めていかなければいけないと思います。

そういった意識を事業側が持つことで、投資家とのコミュニケーションでもより信頼関係が築けますし、いいものが生まれてくるのではないかと、最後の皆さんのお話を聞いて思った次第です。

語り尽くせなかったテーマもあって申し訳ないのですが、これで本セッションについては終わりたいと思います。本日はお時間をいただきまして、ありがとうございました。これで本セッションは終わらせていただきます。

以上