- ホーム

- イベント記事

- Growth CFO Summit Vol.9

- セッション2「上場バイオベンチャーはどのように投資家と向き合うべきか」

- 向かい風の日本のバイオ…投資家に選ばれる上場バイオベンチャーとは

向かい風の日本のバイオ…投資家に選ばれる上場バイオベンチャーとは

2023年8月1日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.9。セッション2のテーマは「上場バイオベンチャーはどのように投資家と向き合うべきか」です。モデレータはそーせいグループの野村CFO、そしてカイオム・バイオサイエンスの美女平CFO、キャンバスの加登住CFO、ぺプチドリームIR広報部ディレクターの沖本氏の4名で投資家とのコミュニケーション方法や上場バイオベンチャーならではの悩み・葛藤、そしてアクションについて議論しました。

登壇者

■ セッション2「上場バイオベンチャーはどのように投資家と向き合うかべきか」見どころ

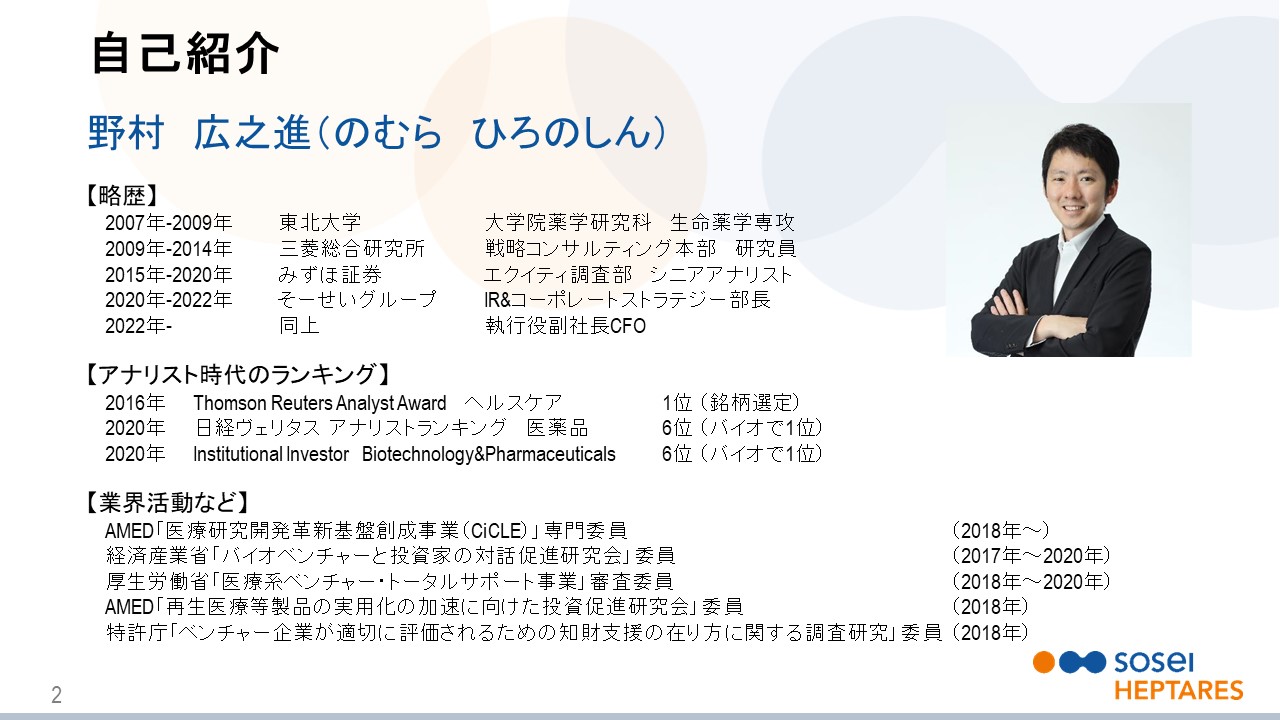

嶺井政人(以下、嶺井):ここからは「上場バイオベンチャーはどのように投資家と向き合うかべきか」のセッションに向けてモデレータを務めていただきます、そーせいグループの野村さんとお話をしたいと思います。野村さん、よろしくお願いします。

野村広之進氏(以下、野村):こちらこそよろしくお願いします。

嶺井:野村さん、今年で4年連続のご登壇ありがとうございます。

野村:いつか登壇できなくなるのではないかと怯えています(笑)。

嶺井:いやいや。この後、来年の日程調整をしましょう(笑)。この1年でそーせいさんには大きな変化がありましたね。プライム上場と今月発表された650億のクロスボーダーM&A、おめでとうございます。

野村:見ていただいている方は良いことも悪いこともご存知だと思うのですが、本当にいろいろな変化がありました。ぜひその辺も交えながらご紹介できればと思います。

嶺井:今日のセッションの見どころを聞かせてください。

野村:「上場バイオベンチャー」と区切ってしまうと、皆さん自分と関係はないと思われるかもしれませんが、実は今日の登壇者の皆様は投資先行型の企業に共通する悩みを持っています。また、その悩みも、時価総額、会社のステージで異なる投資家層に合わせて全然違っています。その意味では、非常に網羅的かつ濃いメンバーに来ていただきました。例えば、キャンバスの加登住CFOに来ていただいていますが、キャンバスはこの1年で株価が10倍以上に成長し、このような変化をダイレクトに体感しています。

個人投資家を主なターゲットにしたIRでこれを達成しており、非常に参考になると思います。また、当社が今年の3月にプライム市場に移ってからの変化や、元々プライムに上場されているぺプチドリームの沖本さんにも来ていただいていますので、いろいろな視点から、異なる、あるいは共通の悩みを抱えていることが透けて見えればいいと思っています。

嶺井:ぜひいろいろな話を深掘りしてディスカッションいただけたらと思います。非常に楽しみなセッションです。

野村:改めまして、上場バイオベンチャーがどう投資家と向き合うべきか。そして、バイオベンチャーに限らず投資先行型企業、あるいは個人投資家との向き合い方に悩む企業に参考になる話を、皆さんと一緒に我々も学んでいきたいと思っていますので、どうぞ最後までお付き合いいただければと思います。

野村:遅れましたが、私は野村広之進と申します。バイオベンチャーらしいと言えばらしいのですが、大学時代は薬学部で研究をしていました。そこからはコンサルティングファーム、そして証券会社を経て、2年半前にそーせいグループにIRヘッドとして入社し、今はCFOを務めています。

実は今日ご登壇いただく3人とは、そーせい入社前のみずほ証券時代の時に、アナリストの立場からいろいろお話を聞かせていただいていました。今日は許容される範囲で、アナリストっぽいツッコミもしていきたいと思います。どうぞよろしくお願いいたします。

それでは加登住さん、自己紹介をよろしくお願いします。

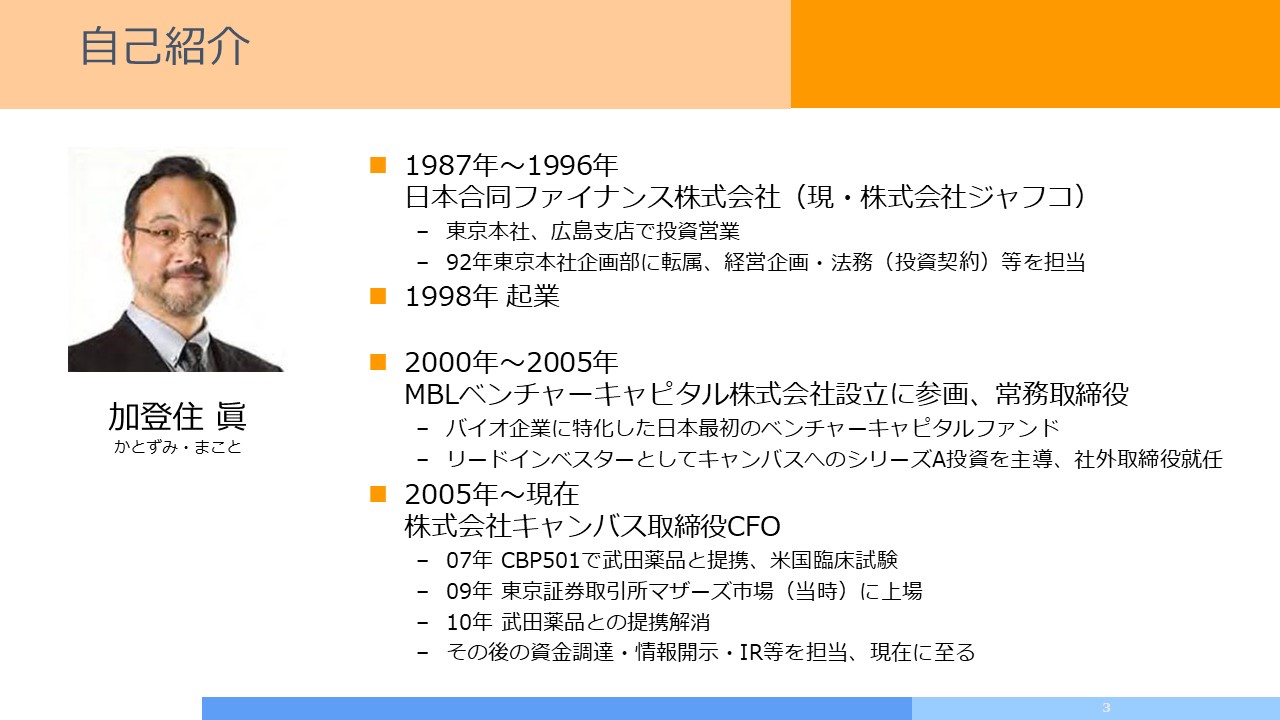

加登住眞氏(以下、加登住):キャンバスCFOの加登住です。先日から冷房で声をつぶしておりますので、今日は低音の魅力でお届けします。1987年ですから昭和の頃からベンチャーキャピタルをやってきて、最初はバイオと関係のない投資をやっていました。2000年に、バイオ領域特化した最初のVCのひとつとなった

MBLベンチャーキャピタルの立ち上げに参画し、それからのバイオとのつながりです。

2005年に自分の投資先であるキャンバスに転職して、2009年の上場の後も現在までずっとCFOを務めております。先ほど控室で雑談をしていたのですが、おそらく社長とCFOの組み合わせが上場から十何年経っても変わっていないのは当社ぐらいで、社長・CFOとして最長不倒です。良いことか悪いことかはともかくとして。よろしくお願いします。

野村:先ほど「株価が10倍に」と申し上げたのは、まさにキャンバスさんです。ご存知の方もいると思うのですが、Twitterアカウントが大人気でして、その辺は後ほどお話にも出ると思いますが、今非常に注目されているベンチャーの一社だと、はた目では感じております。それでは次に美女平さん、お願いします。

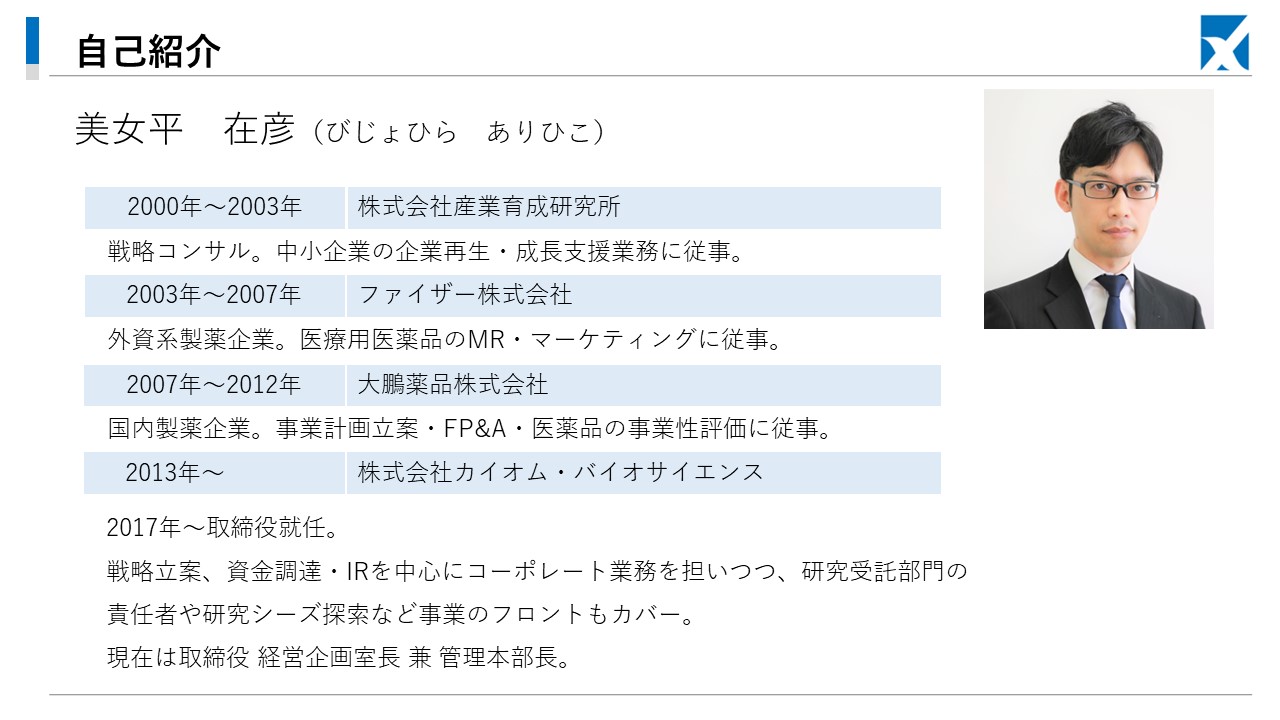

美女平在彦氏(以下、美女平):皆さん、こんにちは。美女平在彦と申します。簡単に自己紹介をいたしますと、もともとコンサルティングファームで、中小企業の企業再生等をしてきました。

2003年に医薬品の業界に足を踏み入れました。最初はファイザーに行きセールスサイドでお仕事をした後、大鵬薬品という国内の製薬会社に移って事業計画やFP&Aの世界で仕事をしてきた後に、今の会社のカイオム・バイオサイエンスにジョインをしています。

私は今日ここにいらっしゃる皆さんと違って、どちらかというと、事業サイドで仕事をしてきた人間です。今もコーポレートサイドの仕事と研究のフロントサイドの仕事を都度比率を変えて、両方をカバーしながら仕事をしています。

直近のタイトルはは経営企画室長兼管理本部長で、概ね管理サイドの仕事をしながら、IRや資金調達の仕事をしている者です。今日はどうぞよろしくお願いいたします。

野村:ベンチャーあるあるですが、CFOだけれども管理もやっており、大変お忙しい状況だと思います。その辺の実務サイドも含めてご経験を是非、今日お聞かせいただきたいのと、美女平さんがやられた投資家調査のサマリーがグロース・キャピタルさんを通じて公開されていて、非常に面白く、深い分析です。詳しくは後ほど美女平さんから説明もあると思うのですが、もし興味のある方がいれば、事前に目を通しておいていただけると面白いのではないかと思います。

※参考資料:個人投資家 15,020名対象、バイオベンチャーへの投資意識調査

美女平さん、よろしくお願いいたします。最後に沖本さん、よろしいでしょうか。

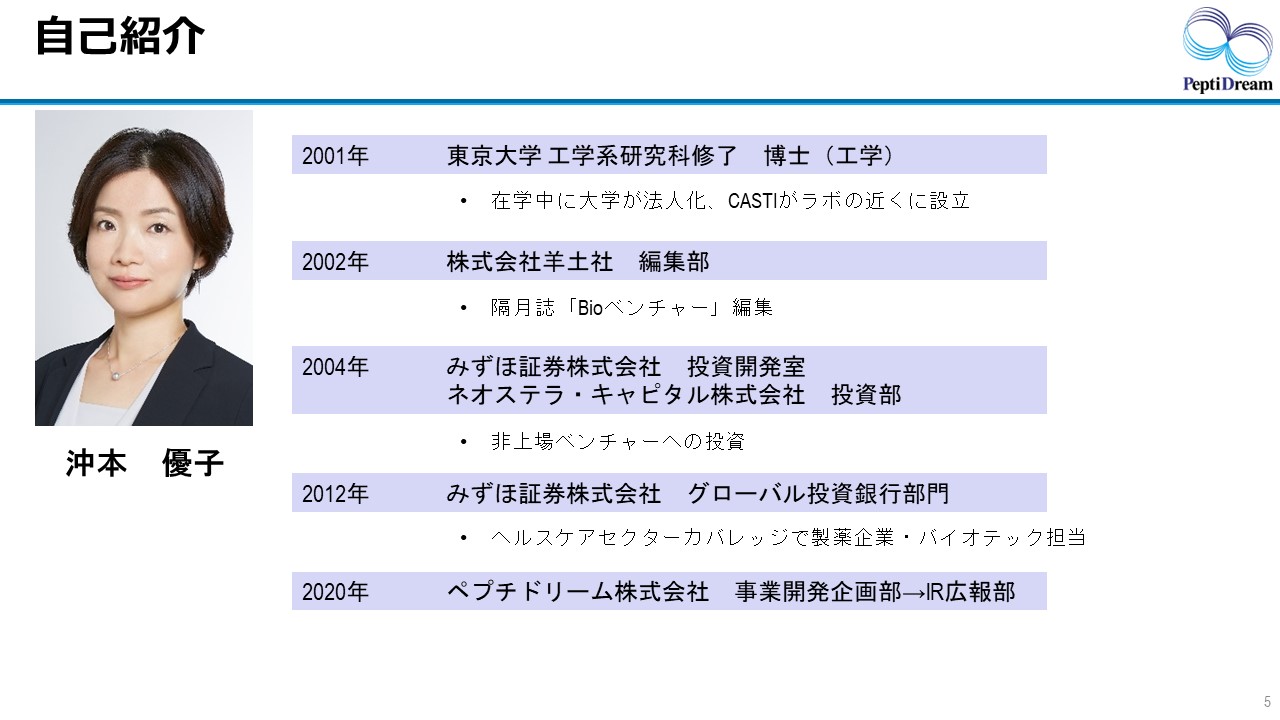

沖本優子氏(以下、沖本):ペプチドリームIR広報の沖本と申します。私はもともと理系でして、バイオケミストリーの研究をやっていたのですが、在学中に大学が法人化したことなどがきっかけで、ベンチャーに興味を持ちました。

仕事は変わっているのですが、そこからずっとベンチャー畑ということで、2002年からは医療系の羊土社という出版社で『Bioベンチャー』という雑誌の編集をやっていました。

そこで、いろいろなVCの方とお知り合いになり転職して、金融の世界に入ったのが2004年です。最初の8年は未上場ベンチャーへの投資ということで、VC的なことをやっていまして、後半8年が投資銀行部門でヘルスケアセクターカバレッジをやっておりました。

最近すごく変わってきたと思うのですが、最初の頃は特に製薬企業とバイオに溝があるというか、事業ステージでの差が大きいと感じていました。今はペプチドリームに移って、上場しているベンチャーとして、より成長していきたいと考えてやっています。

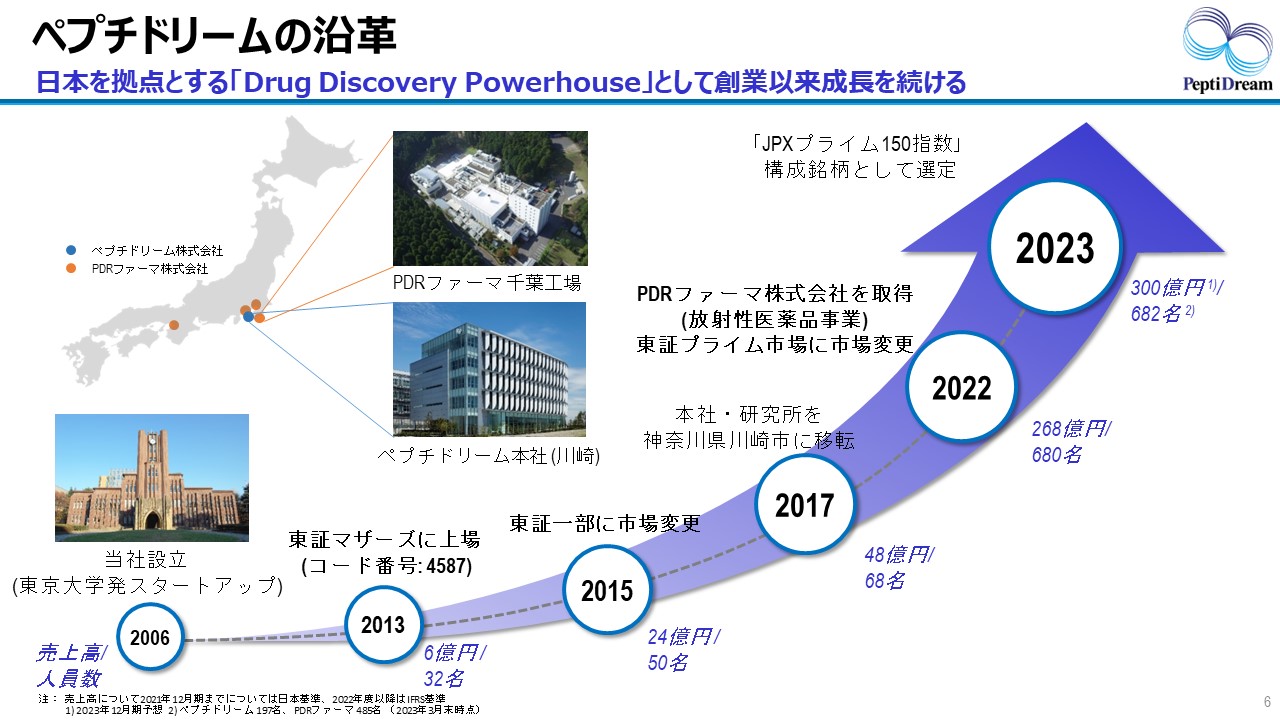

沖本:こちらで簡単にペプチドリームの内容をご紹介させていただいているのですが、2006年に大学の技術を元に設立されました。2013年、マザーズに上場して、ちょうど10年になります。

売上高は青字で記載しており順調に増えているのですが、実はファイナンスに関してはIPOの時に40億円弱を調達して以来、マーケットでの調達はしていません。基本的にプラットフォーム技術をもとに製薬企業などと共同研究を行うという形で、キャッシュフローの中で事業、研究開発を回してきました。

トランスフォーメーショナルなこととして、昨年は富士フイルム富山化学さんから放射性医薬品事業を買収しまして、そのときの資金はシンジケートローンで調達しました。現在の売上高としては200億から300億円くらいで、従業員が680名くらいになってきた状況です。

野村:実は私と沖本さんはみずほ証券で同じ会社に勤めていたことがありまして、こういう場で再会するのはムズムズするところがありますね。今日はそのときの話をメインにしないのですけれども、昔のよしみでぜひいろいろなことを教えていただければと思います。

定義にもよるのですが、ペプチドリームさんはプライム上場した初めてのバイオベンチャーで、うちが2番目かと思います。この2社がプライムに上場していて、投資家さんの層が少し変わっています。

一方で、加登住さんと美女平さんの会社はグロースに上場されているので、お互いに良い点・悪い点があると思うのですが、そういった意味で、投資家層やポジショニングがやや異なるところがあります。

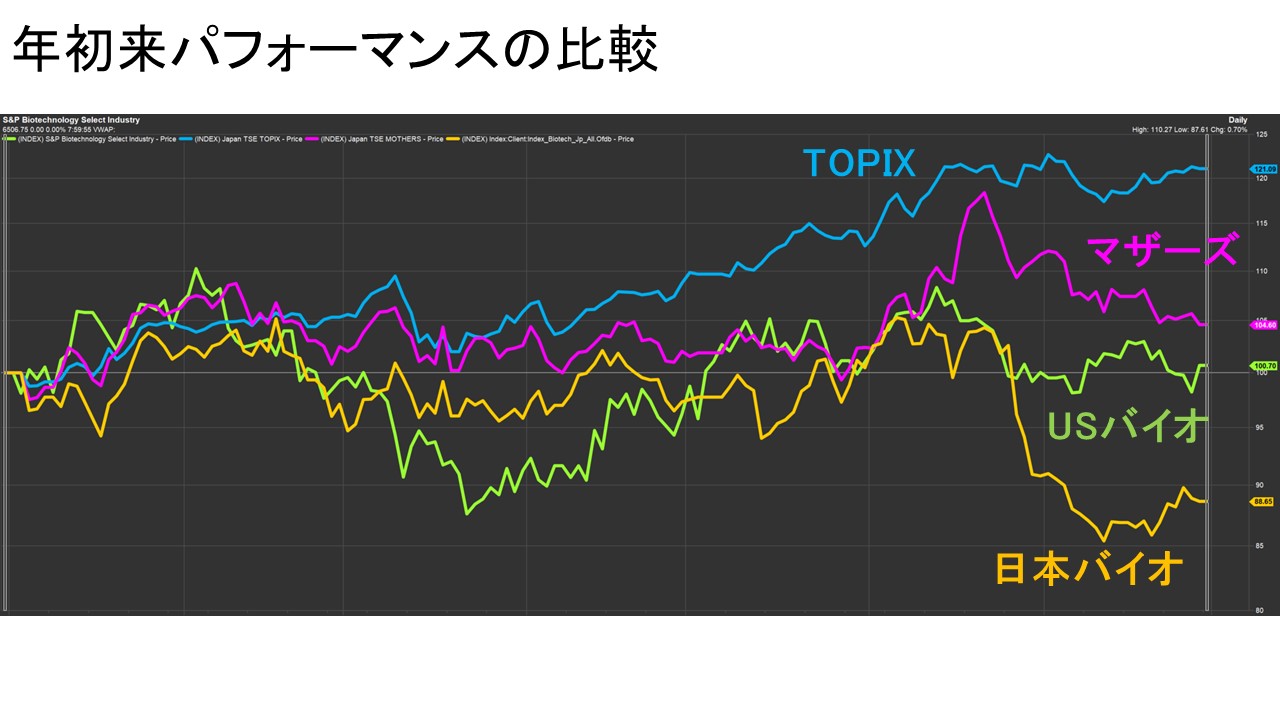

■ 年初来パフォーマンスの比較

野村:議論に移る前に「バイオベンチャーとは何だ?」という方も多いと思います。詳しくはご説明しないのですが、株価だけ一旦見ておきたいと思います。

野村:これは年初来パフォーマンスのデータです。皆さんご存知の通り、TOPIXは年初来から堅調です。マザーズもそこそこですね。

一方、バイオの本場のUSもですが、日本のバイオは苦しい戦いを強いられています。去年は市場がグロースに対して向かい風だったのは皆さまご存知と思います。例外もありますが、バイオベンチャーはどうしても赤字が先行しがちで、

そうすると市場からの調達を考える必要があり、特にUSはその傾向が強いのですが、日本も一段と逆風が吹いています。業界としては一般的に、去年から継続的に厳しい状況だと思います。

野村:おそらくご覧いただいている赤字ベンチャーさんの中には「そうだよ」という方もいらっしゃれば「うちは好調だよ」という方もいらっしゃると思います。また、加登住さんのところみたいに飛び道具でというか、全体とは違う値動きをされているところもあります。これはあくまで合算のインデックスで一般的な状況です。前提知識として、ご紹介させていただいた上でテーマ1に移りたいと思います。

■ テーマ1「2023年マーケットの変化と今後」

野村:ちょっと触れた通り、2022年はかなり悪い年でした。製薬・バイオセクターではM&Aや医薬品のライセンスの取引が多いのですが、これが過去から比べて2022年は非常に低調でした。

グロースセクターの株価が難しかったので、マーケットからの資金調達が低調で、加えてM&Aやライセンスでグロースのストーリーを作っても、それが評価される環境ではなかったことが大きかったと思います。

実は、2023年初は、ファイザーなど多くの会社が積極的にM&Aを行いました。コロナワクチンなどで多くのキャッシュを得た一部の企業が、それを原資に次の成長を目指した先行投資を行いました。

しかし、最初こそ元気でしたが、足元の感覚ではそれが続いていません。2022年に戻ったとまではいかないけれども、回復しきっていない印象を持っています。先ほどのグラフでも日本のバイオが下の方に貼り付いていましたが、実感としても同じ印象を持っています。

前振りが長くなりましたが、こういった状況の中で2023年のマーケットを皆さまが率直にどのように感じていらっしゃるかを聞いていきたいと思います。

2023年一過性の変化と、もう元には戻らない恒久的な変化があるのではないかと個人的には考えています。まず美女平さん、口火を切っていただけますか。

美女平:難しいテーマです。例えば、カイオムは時価総額が100億円程度の企業なのですが、2023年にカイオムを取り巻くマーケットが変わったかと言われると、そういう感覚は正直あまりありません。

実際は去年がひどすぎたので、今年になって少し良くなった感覚に近いですね。いい状態という感覚にまではまだいっていない、というのが率直な感想です。TOPIXも堅調なのですが、その恩恵を我々はまだ受けていません。これからどうなるのかは、我々のような銘柄に関しては、正直よくわからないと思っています。

美女平:一方で、加登住さんのところのように個別銘柄としてのバイオベンチャーの評価はしっかりされている感覚があります。結果を出していく企業さんへの評価、株価の上昇は期待できるフェーズが続くと見ています。

期待するのは、来年からの新NISAです。個人投資家さんの投資資金が我々のような中小型のバイオ銘柄に回ってくる状況も期待できる点は、これからの期待感ですかね。

野村:最初から興味深い話があって、それほどまだ回復しきっていない、2022年とそんなに変わらないと。これはアグリーなのですが、2021年は今と落差がありますか。2021年はグロースが好調だった年だと思います。

美女平:あの頃は、コロナバブルの影響がまだ残っていました。その水準まで戻っているかという問いだとすると、そこまで回復している感覚はありません。どちらかというと、コロナバブルの後遺症みたいな感じを若干背負っている感覚があります。ここから先は成果を出していく企業とそうではない企業のギャップが広がっていく感覚も持っていますね。

野村:言い方は乱暴ですが、バブルのときはそれほど選別されていなかったと。2023年は、悪くなったのが少し戻りかけているけれども、戻っている銘柄は取捨選択されていて、これまでのように一辺倒に戻っているわけではないのですね。

そこの選別眼というか、企業を見分けようというのは、今伺っている感じだと、どちらかというと、これからもずっとトレンドになる。仮にこれから先、バブルが来ても多少は上がるのでしょうが、そこに取捨選択が入ってくるように聞き取れたのですが、いかがでしょうか。

美女平:全体感は多少良くなるフェーズが来るのかもしれません。しかし、取捨選択は一層進んでいく気はします。特に企業価値が成長していくような医薬品の開発の進展、あるいはパートナー企業との提携によってわかりやすくキャッシュが入ってくる、そういう成長をしていくところにより資金が寄っていく感覚は持っています。

野村:まだまだ突っ込みたいのですが、沖本さんはこのテーマについて、いかがですか。

沖本:お二人がおっしゃっていたように、去年が悪く、今年はそこまで悪くはないけれども回復しきってもいない感覚を持っています。一方で、弊社の個別要因もあったのですが、2年前は株価が下がった年でした。そのときのコロナの影響は、弊社にとってはすごくネガティブで、機関投資家さんとフェイストゥフェイスのミーティングがほとんどできませんでした。

特に海外の新規の機関投資家について、実際に会わず、ラボも見ないで新規で投資するのかというと、なかなかそこが難しかったというのがありました。去年の後半からは徐々に日本に来てくれるようになり、今年もその動きが続いているので、良くなってきています。

また、アメリカのIPOも少し良くなっているという話も聞きます。今年の後半から来年には良くなってくれるといいなという希望的観測ではあるのですが、そういった感触を持っています。

野村:僕の記憶が正しければ、ペプチドリームさんは機関投資家比率が少なくとも半分は超えていますよね。

沖本:6割くらいは機関投資家で、さらに海外がその6割です。

野村:そうすると個人投資家さんはコロナの影響はそれほどないとしても、機関投資家さんが過半数だっただけに、全体としてはコロナがネガティブな影響になったと。

沖本:そうですね。

野村:なるほど。個別銘柄の取捨選択が進んでいるのと、機関投資家とのコミュニケーションが回復している点についてはみなさん概ね同じお考えかと感じました。一方、やはりグロースセクターが回復しきっていないのと、バイオセクターも同じ印象だと理解しました。