- ホーム

- イベント記事

- Growth CFO 勉強会 Vol.2

- Chatwork・BuySell Technologiesから学ぶ、中期経営計画の策定の裏側や開示の目的とは?

Chatwork・BuySell Technologiesから学ぶ、中期経営計画の策定の裏側や開示の目的とは?

2023年12月5日にグロース・キャピタル株式会社主催で行われたクローズド勉強会&忘年会。勉強会のテーマは「中期経営計画は開示するべきか?」です。モデレーターはグロース・キャピタルの竹内が務め、ゲストにChatworkの井上CFOとBuySell Technologiesの小野CFOを招き、中期経営計画の策定から開示後についてトークセッションを行いました。ライブ感を味わっていただくために、書き起こしに近いかたちでお届けします。

登壇者

竹内 良太(以下、竹内):ゲストの自己紹介から始めたいと思います。まずChatworkの井上さん、よろしくお願いします。

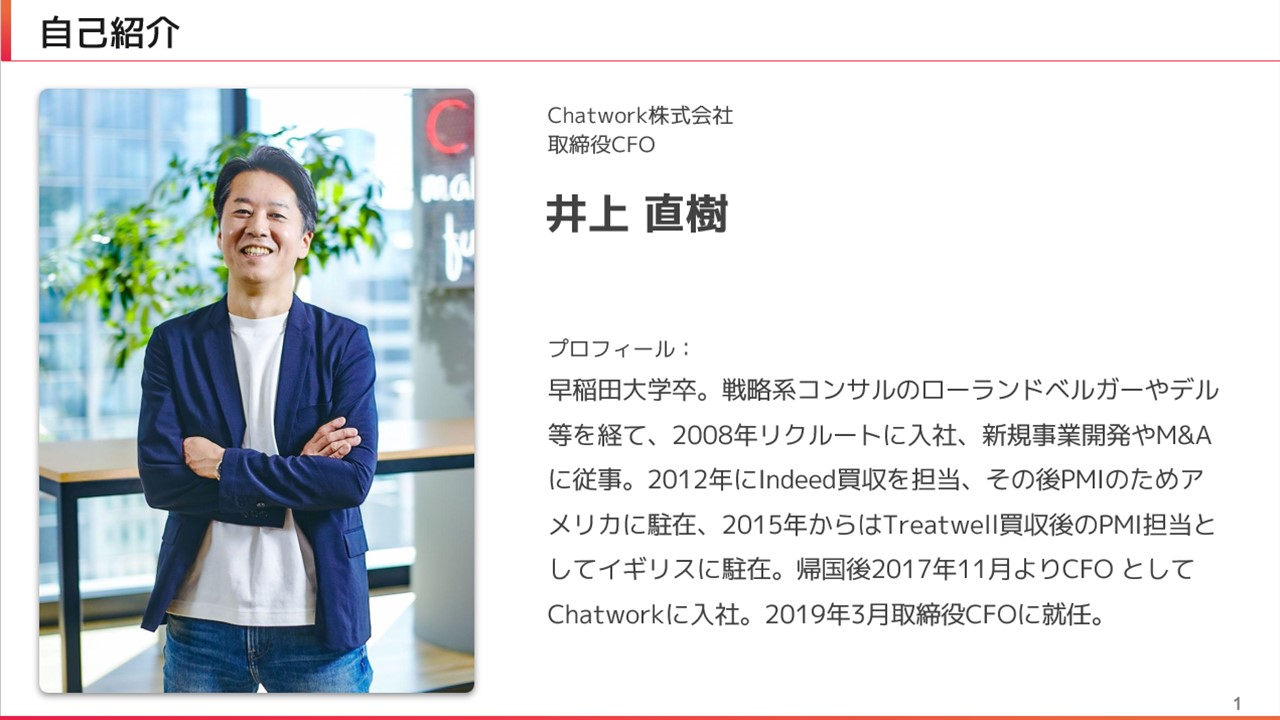

井上 直樹氏(以下、井上):Chatwork株式会社の井上と申します。よろしくお願いします。弊社は「働くをもっと楽しく、創造的に」というミッションを掲げ、ビジネスチャットを運営している会社でございます。

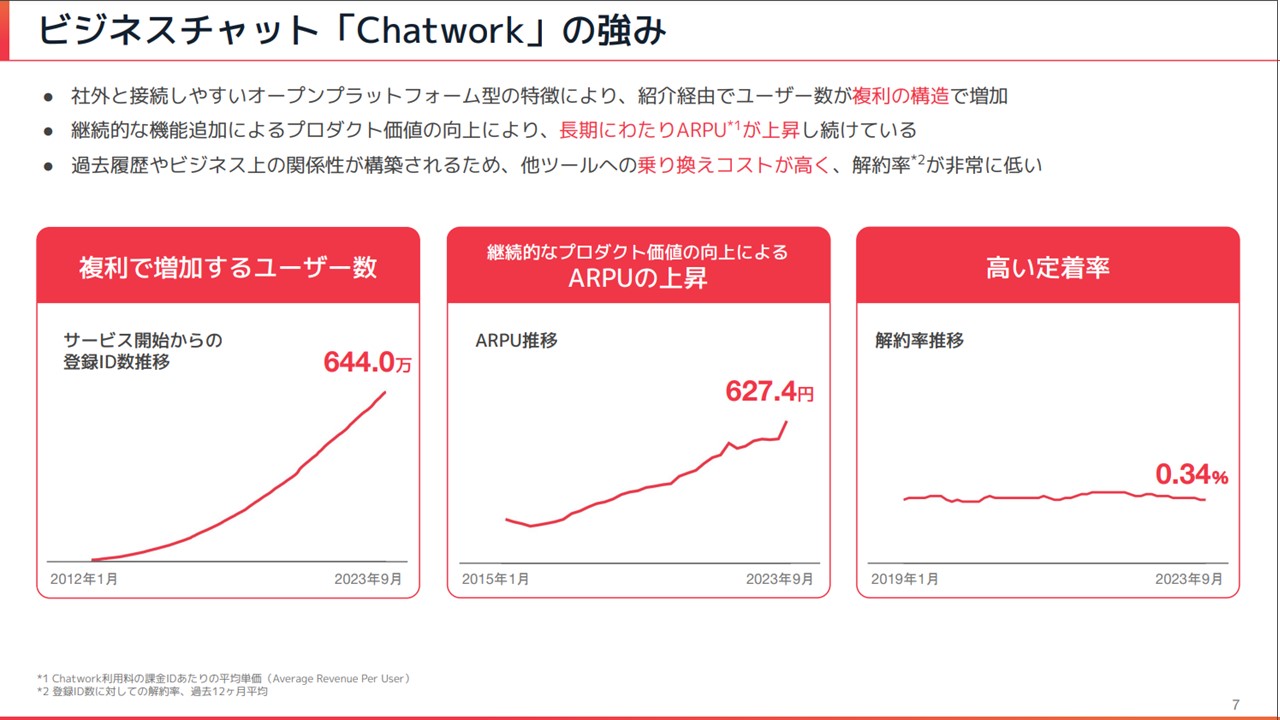

ビジネスチャットを中心に周辺領域に複数のサービスを持つ会社で、導入社数は42万社程度。利用者数は国内でNO.1(MAU)という会社です。

ビジネスチャットの市場の状況は、日本全体でいうと、まだ8割方が白地のマーケットです。ご存じのようにコロナ禍でテレワークが進んだことがきっかけで、普及してきたサービスでございます。

井上:ビジネスチャットというと、Microsoft TeamsやSlackを思い浮かべる方が多いと思います。資料の一番左側に「複利で増加するユーザー数」とありますが、Microsoft TeamsやSlackと、Chatworkの大きな違いを一言でいうと、「外と繋がること」です。

外と繋がると何が起こるのかというと、個人のSNSを思い浮かべていただくと分かりやすいのですが、招待が招待を呼ぶネットワーク効果で自発的にサービスが広がっていきます。その構造をサービスに内包しています。リリースしてからのユーザーの増加数を見ていただくと、若干エビ反りする勢いで伸びています。この図がネットワーク効果を内包しているエビデンスで、ここが一番の強みです。また広がったサービスの定着率が高いという強みもあります。

ビジネスチャットだけでなく、周辺領域の売り上げも伸ばしています。将来的にはビジネスチャットをプラットフォームと見立てて、いろいろなビジネスを展開していきたいと考えています。

井上:私は戦略コンサルや外資系のメーカーを経てリクルートに入社し、M&Aを担当しておりました。

10年間リクルートにいたのですが、後半6年くらいは買収した海外の会社のPMIをしておりました。2017年に帰国したと同時にN-2期のChatworkにCFOとしてジョインいたしまして、2019年に上場しました。今でちょうど上場4年が経ったところです。

忌憚ないご意見や質問を頂きながら、楽しいディスカッションができればと思います。よろしくお願いします。

竹内:次にBuySell Technologiesの小野さん、よろしくお願いします。

小野 晃嗣氏(以下、小野):株式会社BuySell Technologiesの取締役CFOをやっている小野と申します。よろしくお願いします。

BuySellは総合リユース事業を展開している会社です。リユース市場の中でも店舗系だったり、メルカリさんだったりとさまざまなサービスがあるのですが、当社の特徴としては出張訪問買取事業というご自宅に直接、査定員がお伺いして、ご自宅の中で交渉して商材を買い取るという、ニッチなビジネスモデルで事業成長をし、出張訪問買取領域におけるリユースの最大手として2019年に上場をしております。

M&A戦略の推進にも注力しており、上場後にタイムレス社、フォーナイン社、日創社の3社のグループジョインにより、グループ全体で約1,400人の社員、グループ店舗数で256店舗(2023年9月末時点)を展開する規模感の事業を運営しております。業績規模としては、2022年12月決算の売上高が約337億円、営業利益が約37億円です。

上場したのは2019年12月で、当時の営業利益が約8億円だったので、上場後3年で約37億円まで伸びており、急成長してきた会社だと自負しております。

中期経営計画については、上場から2年後の2021年12月期通期決算発表の2022年2月に「中期経営計画2024」としてはじめての3カ年の中期経営計画を発表しております。

最後に簡単な自己紹介となりますが、私自身は、公認会計士の資格を取得して、監査法人トーマツに入所。4年ほどはトータルサービスというベンチャー支援に力を入れた部門にいたので、監査のみならずIPO支援やM&A業務に関与していました。

途中で野村證券に出向したり、日本を代表する大手企業のIPO支援コンサルティングとして約2年ほど伴走させていただいた経験もあります。

帰任した後は、アドバイザリー事業本部というコンサルティング部門に配属し、M&A業務やIPOコンサルを中心に業務を提供しておりました。

2016年10月にBuySellに取締役CFOとして就任していますので、約7年間、この会社に在籍している状況です。

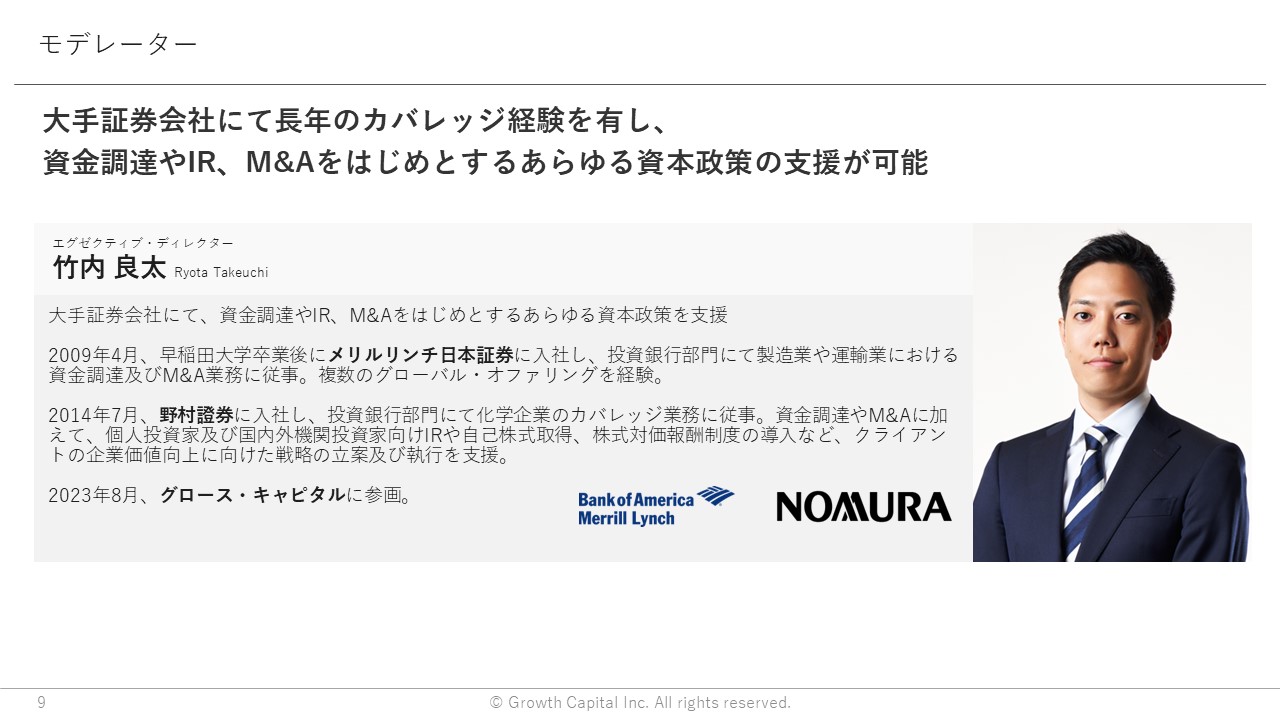

竹内:今回モデレーターを務めます、グロース・キャピタルの竹内です。私は、代表の嶺井と大学時代の友人でして、大学を卒業してからは外資系のメリルリンチに就職し、そこで5年間M&Aや資金調達のお手伝いをしていました。

その後、2014年に野村證券に移りまして、そこから9年間、化学業界のお客様にM&Aや資金調達、IR、自社株買いといった提案をしておりまして、今年8月にグロース・キャピタルにジョインしております。

野村證券時代に化学業界のお客様と中計について議論することはあったのですが、本日はグロース市場を代表する2社にお話を伺えるということで、すごく楽しみにしています。よろしくお願いします。

■ 本日のテーマ

竹内:本題に入りまして、事前にいただいた質問を踏まえ、今回はこちらのテーマで進めます。

■ Chatworkの中期経営計画

竹内:最初のテーマ「両社の中計の概要」に進みます。それでは、Chatworkの井上さんからお願いできますでしょうか。

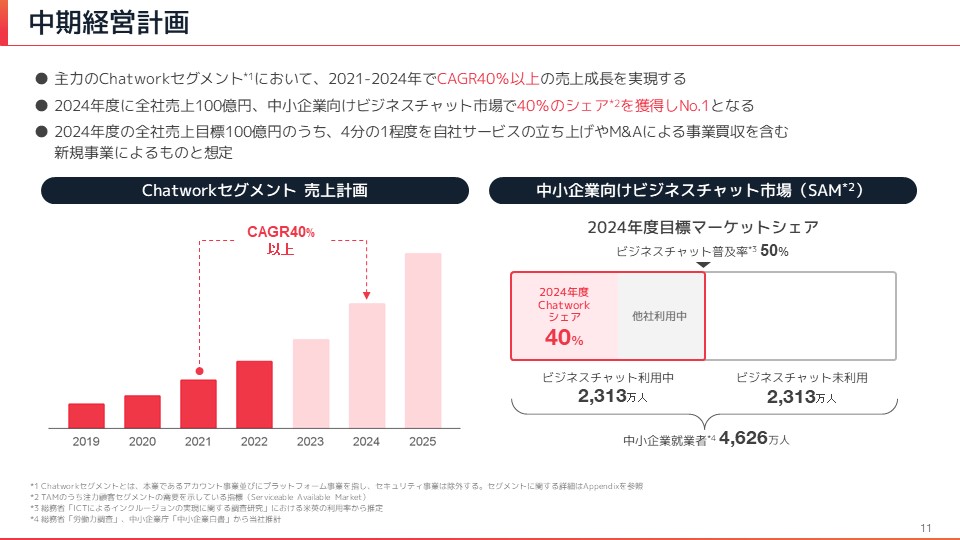

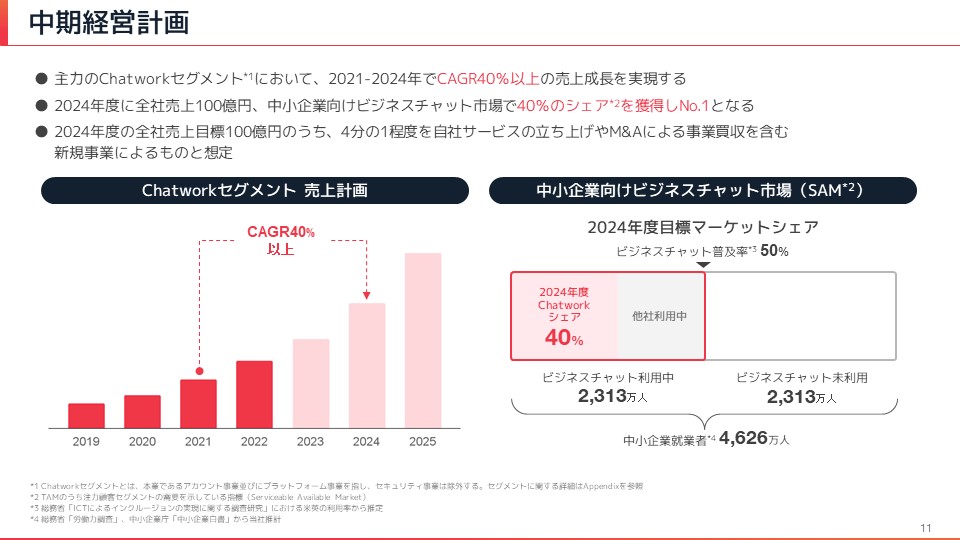

井上:こちらの資料は2021年の決算開示で使用したものです。2021年2月に開示して、2021年から2024年を中計の期間として出しました。

大きな数字を2つ出していまして、2021年から2024年の間に、いわゆるビジネスチャットとその周辺領域のChatworkセグメントにおいてCAGR(年平均成長率)を40%伸ばすこと。もう一つは、2024年において全社で売上高を100億円にするということ。この2つを大きな定量的な目標として掲げました。

ちょうど2020年にコロナ禍となって、一気に波が来たと感じています。ただ当時の我々の組織体制ではその需要を受け切れなかった。そういう悔しい背景もあり投資を加速させたい、そのためには投資家の方々にご納得いただくように、中計を発表したという流れがあります。

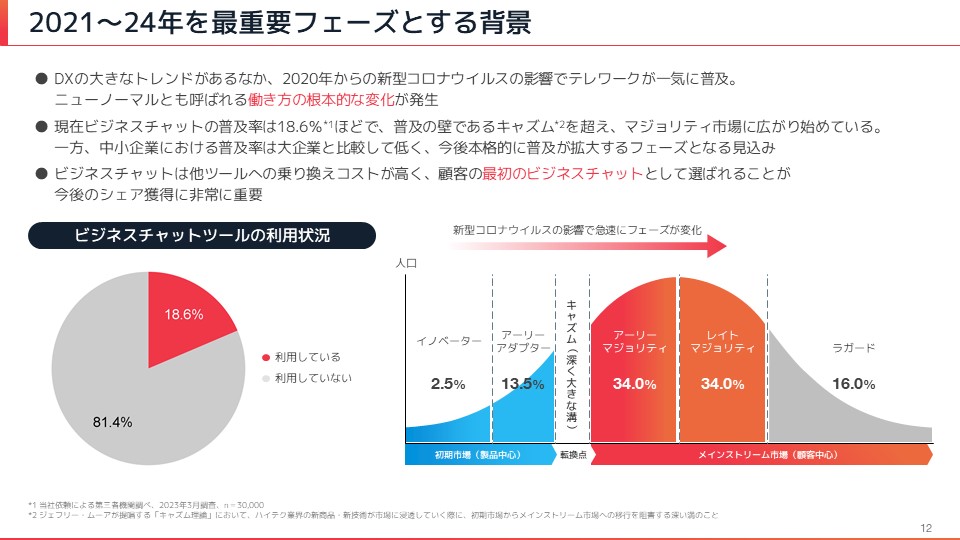

井上:こちらは「CAGR40%」が、どういうことか図示したものです。シェアでいうと、例えばTeamsやSlackは、基本的に大企業でテック中心の企業に入っているのですが、我々は完全に中小企業をターゲットにしております。ターゲットの中小企業において、どういうシェアを取るのかを示しました。

現在ビジネスチャットの普及率が20%弱くらいで、ちょうどアーリーアダプターを超えたくらいの数値です。もう少しでマジョリティ層に移るため「ここで踏まないで、いつ踏むのか」という状況でした。コロナ禍だったこともありますし、これからの普及を考えたときに、まさに踏み時(≒投資を加速させるタイミング)だと判断したため、中期経営計画を発表させていただきました。

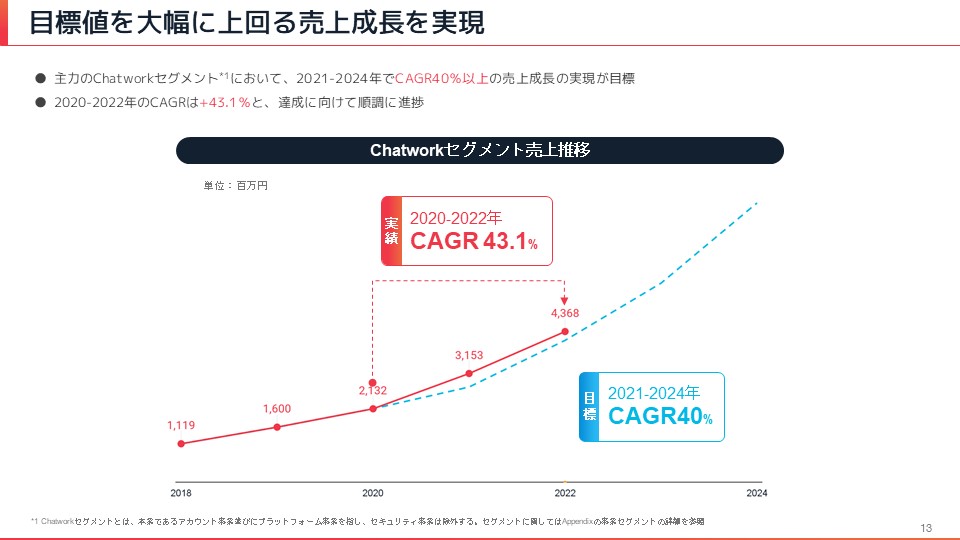

井上:こちらの図を見ると、CAGR40%を超えていることがお分かりいただけると思います。

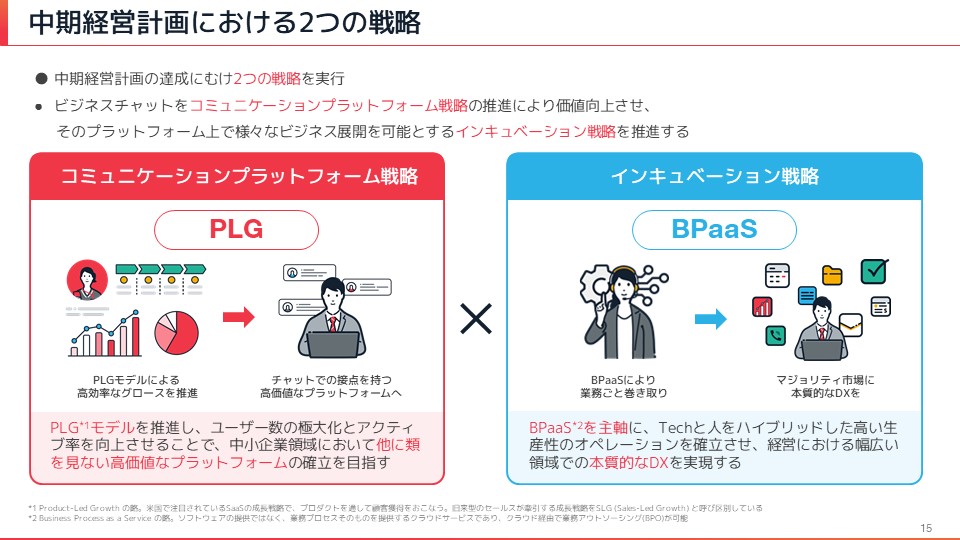

井上:中期経営計画の達成に向けた戦略は2つあります。左側のコミュニケーションプラットフォーム戦略というのは、簡単に言うと、ビジネスチャットをどう普及させるのかというものです。

右側のインキュベーション戦略は、ビジネスチャットをプラットフォームと見立てて、どういうビジネスを展開していくのかという、新たなビジネスの話をしています。

先ほど簡単にネットワーク効果が効きやすいという話をしました。コミュニケーションプラットフォーム戦略では、ネットワーク効果を最大化させて、ビジネスチャットを伸ばします。

PLG(Product-Let Growth)とは、ネットワーク効果をどう最大化させていくのかという戦略です。大きくなったビジネスチャットに、どうビジネスを展開させるのかというのがBPaaS(Business Process as a Service)です。

簡単に言うと、クラウド上でBPOを推進していくことが、中小企業のDXを進めていくことに対する我々の解となります。

竹内:御社の中計の場合は4カ年計画だと思うのですが、現在の進捗はいかがでしょうか。

井上:定量的な2つの目標があって「CAGR40%」というのは、実は2023年7月に価格改定をしました。値上げをした影響もあり、達成が見えてきました。

「CAGR40%」という数字はあまり覚えていただけないのですが、もう一つの「100億円」という数字は切りが良いので、覚えていただけることが多いです。「100億円」はM&Aを含めた新規事業も含めて達成する目標だとお伝えしています。

今期で65億円です。来期に50%成長しなければ100億円を達成しないという話になるのですが、M&Aを含め達成に向けて頑張りたいと思います。

竹内:40%成長でも高い目標だと思うのですが、50%成長すると100億円に達するということですね。値上げの話も出ましたが、中計策定時点でどこまで見据えていたのか。そのあたりは後ほど深掘りさせていただければと思います。

■ BuySell Technologiesの中期経営計画

竹内:次に、BuySellさんの中計の概要を、小野さんお願いします。

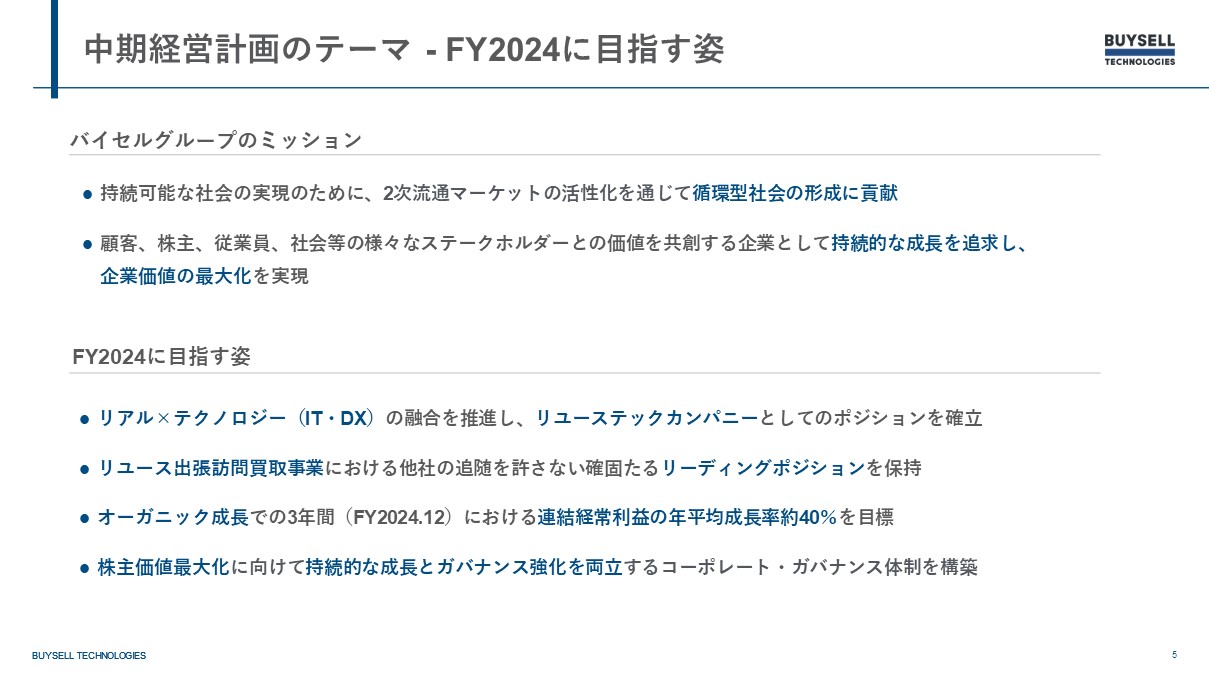

小野:ミッションは一旦割愛しますが、2年前に出した中期経営計画の大きなテーマとして、「FY2024に目指す姿」として、特に上3つの項目に重きをおいてストーリー方針を策定しております。

リユース業界自体は旧態依然とした業界でしたが、メルカリの登場によって、リユースに関するテックが推進されたものの、業界を占める多数の企業では、ヒト・モノ・カネをリアルに介したサービスとなっています。

我々が一歩二歩先に、リアルの部分(ヒト・モノ)とテックの部分(IT・DX)の融合を推進することで、圧倒的なスピード感を持って、3年間でリユーステックカンパニーになるというメッセージを打ち出しております。

現在、店舗だったり宅配だったり、いろいろな買い取りチャネルを展開しています。祖業としてスタートしたリユース出張訪問買取事業は、中期経営計画開示時点でも我々が圧倒的に業界最大手という認識でいましたが、競合と認定している会社や新規参入する会社は存在するので、この3年間で出張訪問買取領域において、他社の追随を許さないような確固たるポジションを保持することを打ち出しています。

つまり、競合他社が追いつけないほどの出張訪問買取事業における圧倒的No.1ポジションを確実に取っていくというコミットメントを示しているわけです。

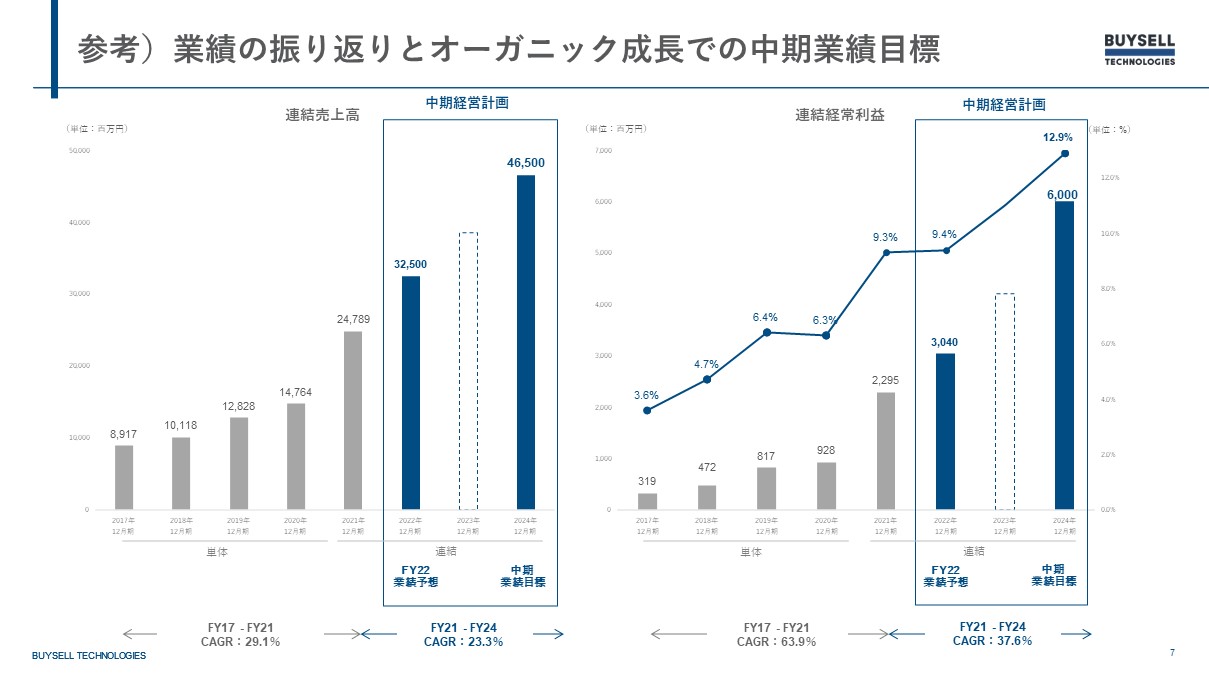

一番こだわりをもって開示した点が、未来の新規M&Aや新規事業などを考慮しない、既存事業のオーガニック成長のみでの利益成長率を明示した点です。要するに、開示時点のグループ2社のバイセルとタイムレスの既存事業を前提に、連結経常利益を年平均成長率約40%の水準でコミットするということを前段で語っています。

小野:Chatworkさんと違って、財務ガイダンスとして、かなり具体的な数字を開示しています。トップライン成長は実績の247億円から465億円。経常利益は実績の約23億円から60億円。これが先ほど申し上げた約40%の利益成長を実現した場合の目標数値となります。利益の絶対額ではなく、重要なテーマとして掲げる「リアル」×「テクノロジー」の融合推進により生産性を向上する結果として、利益率も向上させる方針であることを打ち出しています。

また、オーガニック目標なのか、インオーガニック目標なのかを明確に区分した点も特徴です。我々としては、予見可能性が低いM&A等によるアップサイドは目標数値には織り込まずに、経営責任と開示の説明責任を一体化させることを目的として、既存の事業を中心とするオーガニック成長での業績目標を具体的に開示するに至りました。

オーガニック成長に加えて、M&Aを中心とする戦略推進によって、非連続な成長を実現したい意思として、インオーガニック目標も記載しています。ただし、インオーガニック目標に関しては、開示時点での予見可能性が低く、具体的な定量化はすべきでないと判断し、60億円に加えたアップサイドの達成を目指すという定性的な内容に留めています。また、M&Aによる利益アドオンをガイダンスに含める場合に、利益計画達成のために本来は実行すべきでないM&Aを実行するという意思決定が発生しないよう、投資規律の延長としても意識した点もありました。

オーガニックなのか、インオーガニックなのかを切り分けたという部分は、Chatworkさんとの違いだと思います。

小野:こちらは簡単な振り返りです。投資家から「本当に60億円達成するの?」といったフィードバックも想定し、参考資料として挿入しています。

2019年12月、IPO時の経常利益が約8億円。2020年からコロナ禍に入りましたが、増益を達成しています。飛躍したきっかけとも言えるのが、タイムレスのM&Aも含めた2021年の実績です。約23億円の利益を出しました。この延長線上でこれからの3年間でCAGR40%の利益成長実現の蓋然性が高いことの訴求や、過去からの成長性を含めて成長のスピード感があることをアピールする内容となっています。

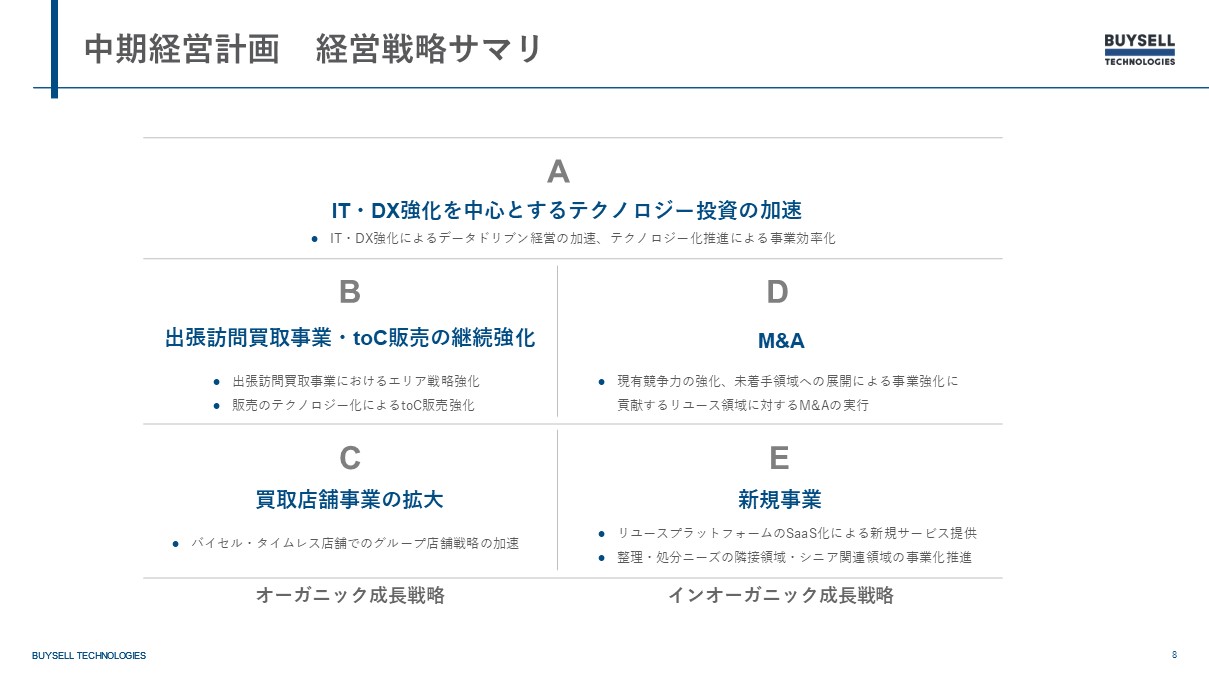

小野:こちらは、具体的な経営戦略のサマリです。左側はオーガニック成長の戦略で、既存の事業をどうやって伸ばしていくかという戦略ストーリーをメインにスライドを作っております。右側はインオーガニック成長戦略で、M&Aや新規事業をどういう方針で伸ばしていくか、特に我々が考えるM&Aの注力領域やシナジー創出力の強さなどを説明しております。

テクノロジーの推進をどの会社よりも早く実現していくことでリユース業界のリーディングカンパニーになれると思っていますので、上段のA「IT・DX強化を中心とするテクノロジー投資の加速」については、投資家に対してオーガニック、インオーガニックを問わず、この3年でテクノロジー投資の加速をいかに進めるかがバイセル経営戦略の最重要なテーマだということを表現しています。

竹内:ご両社から概要の説明をしていただいたのですが、井上さんに質問があります。BuySellさんはオーガニックとインオーガニックを分けた形で目標を出されていますが、Chatworkさんは4分の1をM&Aや新規事業で作るとお話されました。

実際に将来の売上高に新規事業やM&Aがどのくらい入ってくるかは読みにくく織り込みづらかったのではないかという気がするのですが、4分の1の売上高を新規事業やM&Aに置いたのは、何か算段があったのでしょうか。

井上:中計を開示する目的を考えたときに、モデルで計算可能なところだけを出すと、投資家さんがKPIを見ても魅力的に思えないだろうと思いました。

どこを目指しているのかを意識して示す必要があると思います。もちろん、KPIで成長を加速させるケースもありますが、それだけだと魅力的に見えないのでは?と考えたことと、象徴的に100億円という数字を出したかったというのが狙いとしてありました。

竹内:投資家に対して、いかにアピールしていくかということですね。

井上:一方で、その蓋然性も問われることを見越して、どのように達成するかの説明とセットであるということは必須です。当社の場合は新規事業戦略、そこに紐つくM&AやCVC戦略の中で何をソーシングしているのかといった話をしています。

■ 策定プロセス

竹内:次のテーマ「中計の策定」に移りたいと思います。聞きたいのは、策定のプロセスですね。トップダウンだったのか、ボトムアップだったのか。また、どれくらいの期間をかけたのか。どういうメンバーを巻き込んだのか。策定のプロセスについて、まずは井上さんからお話しいただけますでしょうか。

井上:まず、なぜ中計を開示したのかについて説明します。2020年4月に緊急事態宣言が出て、多くの問い合わせをいただいたのですが、弊社側の請け負う体制が整っていませんでした。簡単に言うと人が足りなさすぎて、まったく捌けませんでした。悔しい思いをしました。

2019年に上場して2期連続黒字だったのですが、もう一度赤字にしてでも挽回を図ろうと考えて、赤字にするのであれば、中計を出したうえでしっかり投資家さんを納得させなければ進められないと考えたわけです。

我々はトップダウン寄りでしたね。議論の場で「こういう数字を目指したい」という提案は、一定私から出しました。

もちろん事業部側のコミットメントが必要なので、数字を示しながら、どういう前提条件だったら達成できるのか、どういうリスクがあるのかを議論しました。そういった流れの中で経営陣で合意して策定に至っています。

竹内:事業部から納得感を引き出すのは難しいと思うのですが、丁寧にコミュニケーションされたのですね。時間はどのくらいかかりましたか。

井上:半年弱だったと思います。2020年4月に緊急事態宣言が出てから議論を始めて、2021年2月に中計を出しました。

竹内:小野さんは、いかがでしょうか。

小野:井上さんの話と似ていると思いました。我々もほぼ8割方、トップダウンでしたね。来年の事業計画ではなくて、3年後の世界線をどうやって目指していくかという経営陣の考えがメッセージ性として重要です。

具体的な数字についてもChatworkさんと似ていて、経営陣としてこれくらい目指せるのではないかと思っている数字があったので、その数値を前提に具体的な定量化プロセスに進めました。

バイセルはデータドリブン経営として、各部の細かい数字も可能な範囲でデータ化をすすめ、利益に影響を及ぼす重要なKPIをブレイクダウンして、緻密に分析しています。社長や経営陣が思い描く数字と、事業側で考えている数字にギャップがある場合は、事業責任者を中心として具体的にどう考えているのかを議論することに特に時間を使いました。

どうしても事業サイドはコンサバティブになる傾向があるので、そこに関しては、なぜできないと思っているのかをコミュニケーションし、過去から現在まで成長を実現したドライバーを中心に「来年がこうで、再来年がこうで」というのを、それぞれのKPIに紐づけながら、どこまでできるのかという議論をしました。社長の頭にある実現可能な目標数値を事業サイドとの往復を繰り返して解像度を上げることと、コミットメントを高めることをしながら、数値目標を設定・開示したということになります。

竹内:対外的に出された計画とは別に、社内の事業計画はあるのでしょうか。それとも、一本化したものになっていますか。

井上:うちの場合は一本化しています。中計は、先の数字を定量化するものですよね。そこをゴールシークに来年がどうなるのかを、事業計画として最初に出しました。再来期、その次の期と徐々に粗くなっていくのですが、4年間の事業計画はすべて取締役会で決議しました。

ここでM&Aしないと達成できない、値上げしないと厳しいといった未来を考えているので、経営陣がタイミングを認識する効果がありますよね。

竹内:BuySellさんは、どうですか。

小野:結論から言うと、少しコンサバティブで蓋然性の高そうな3カ年計画の最終予算と、今打ち出している「60億円」という予算、2本作りました。そのうえで、協議を進め、経営陣と全事業責任者のコミットメントを取ったうえで、中計で開示している3年後の経常利益60億をベースに、単年度の事業計画を作っています。

CFOだけが集まるクローズドの会ですし、もっと裏側をお伝えしたほうがご参考になると思いますので、少し本音ベースでもお話させていただきますが、実は中計の議論を開始したタイミングでは、私の性格的なものもありますが、1st案の叩きとしてはコンサバティブで蓋然性が高い計画数字をCEOに提出したのですが、CEOや会長が思い描く成長性とのギャップが発生していました。どちらが正解・不正解という話ではなく、CEOのみが見えている成長戦略の解像度に私や事業サイドが追いつていないのか、予算ロジックの前提条件のどこに乖離があるのかを丁寧にコミュニケーションをとり、喧々諤々の議論をした経緯もあります。

これから初めて中期経営計画の策定をする会社もあるかと思いますが、色々な局面で経営陣の中でさえも考え方や前提条件、目標水準などのギャップは発生すると思いますが、CFO視点では、先ほども話しましたが経営責任とマーケットへの説明責任を一体で果たすことを最重要視し、CEOの言われた通りにやろうということで協議を重ねずに「YES」と言って形式的に中期経営計画策定を進めるのは良くないと思います。現場のコミットをとったうえで意思決定をして、それに対してコミットすることが大事だと考えています。私もこのような意識を常に持ちつつ、経営陣としつこく時間をかけてコミュニケーションをとりましたし、当時は色々大変でしたが本当に議論を重ねてよかったと振り返っています。

竹内:小野さんが間に入って社内の調整をしたのですね。会場の皆さんが深く頷かれていらっしゃいましたので、あるあるなのだと思いました。

グロース・キャピタル 嶺井政人(以下、嶺井):会場から質問させて頂きます。小野さんは、自分の中でどう整理されたのでしょうか。

小野:ギャップが何を持って発生しているのかの解像度をあげるために、現場の管掌役員に協力を仰ぎながら、各KPIの根拠やコスト予算などを全部精査しました。

「これは事業サイドが甘い。保守的だ」という部分のパラメーターを何個も分析しました。経営トップが思い描く世界を実現したい気持ちは大前提にあります。そこに向けて歩み寄るという形で現場と何度もやり取りしました。「これは大丈夫だと経営陣は思っているけれども、なぜダメだと思っているの?」ということを1個1個やりました。結論として事業サイド含めて「60億円達成できるじゃん」と全社としての必達計画に目線が切り替わったわけです。

嶺井:小野さん自身が話をしたんですね。

小野:もちろんです。会社の方針によって、答えや考え方はいろいろあるはずです。コンサバティブに予算を出しながら業績進捗に応じて上方修正していくスタンスもあると思います。最初から達成できうるアップサイドを目標として置けばいいという考えもあります。どちらも正解だと思っています。

私の性格的には、なるべく進捗を見ながら必要に応じて上方修正をしたいというマインドがありました。そこは価値観が違いましたが、会社が目指すべき姿という意味で全社のコミットメントがとれたのでまったく後悔はしていません。

結果として、今は開示時点で想定した未来とは異なる進捗となり、責任を感じています。すごく悔しいのですが、当時を振り返ると、風呂敷を広げたつもりは微塵もなく、議論したうえで全社がコミットメントした数字を開示できたので正解だったと思っています。

■ 開示資料について

竹内:次のテーマ「中計の開示資料」に移ります。開示に踏み切った理由や目的を深掘りしたいと思います。井上さん、いかがでしょうか。

井上:2020年にコロナ禍となった当時、弊社の体制がまだまだ弱かったので、赤字を一気に掘りたいと考えていました。それに対する投資家への説明として、中計が必要だと考えて開示をしました。これが表向きの話です。

BuySellさんは利益まで出しています。うちは出していないので、非常に参考になりました。たしかにコミットできているかが重要なのですが、どうやってコミットを引き出すのかも大事な視点です。もちろん議論して、ロジカルに腹落ちしましたが、結局は資金調達を見据えているかどうかが最も大事だと思います。

我々は2021年2月に出して、12月に資金調達をしました。成長資金を獲得して投資を行うため、戦略を投資家から適切に評価されて時価総額を高めて資金調達するという部分を会社全体で認識してもらうことも重要です。それも目的の一つとして考えて、中計の開示に至りました。

竹内:事業部側は調達まで想像できないと思うので、そういう意味でも、中計を出してコミットを見せる意義があるということですね。

井上:要するに会社全体対して、なぜ中計を出すのかの強力な裏づけになります。事業を伸ばすために何が必要なのかを明らかにしてコミットを引き出す。調達は、そこでのトリガーになる気がします。

嶺井:「これから資金調達をしていく。そこに向けて投資家と目線合わせをしたいから中計を出す」という考えは事業サイドの皆さんにも共有していたのでしょうか。

井上:経営陣に共有していました。マネージャーの方までには共有していないのですが、ボードとは握っていて、「なぜ、資金調達を必要としているのか」を説明して、コミットしていただきました。

嶺井:「調達することで事業側がやりたいと考えているJカーブにチャレンジできるから、一緒に向かっていこう」という目線合わせをされたのですね。

井上:「チャレンジするために必要だ」というロジックです。それらを繋げるための起点が中計でした。

竹内:小野さんは、いかがでしょうか。

小野:当社の場合、2021年12月期は投資家の反応がさまざまでした。中長期的にもまだ事業成長すると思っていただける投資家もいれば、ここから成長が頭打ちになるのではないかという投資家もいて、いろいろ意見が出ました。要するに来期1年の短期的な業績については信頼性があるが、3年後や5年後のバイセルの成長性に対して、ポジもネガも含めてマーケット期待値のボラティリティがあると強く認識するようになったこともあり、3年後のバイセルの立ち位置や描く戦略を会社の明確な意思として開示することで、マーケットに対する期待値調整の然るべきタイミングが今だと考えたわけです。

開示当時は具体的なファイナンス計画は決してありませんでしたが、弊社の資本政策上の課題などもふまえて3年、5年以内の将来的なファイナンスの可能性も考慮しつつ、事業の成長に自信があったので具体的な利益数値というコミットメントをしたうえで3カ年の中計を出したうえでより解像度がお互い高い状態で投資家コミュニケーションをしようという判断をしました。この判断は、会社のフェーズやIR戦略によって違ってくると思います。

竹内:顕在化していなくても調達の目的があれば、開示してコミットを見せに行こうと考える後押しになりそうですよね。

小野:「中計って、出した方がいいよね」と、なんとなく開示する会社もありますよね。CEOがCFOに「そろそろ出したいんだけど……」と言って、なんとなくの考えで出すのは絶対に良くないと思っています。

中計は手段です。目的をセットアップしたうえで、手段として中計を使うかどうか。使うときも、Chatworkさんみたいな感じなのか、BuySellみたいな感じなのか。どのくらい具体的に出すのか、どれくらい抽象化するのかも事業モデルや会社のフェーズ、投資家の開示期待値などによって変わると思います。

中計を出したら投資家評価がよくなるという安易な考えのみで開示すると、開示後に色々齟齬が出たりすると思うので、しつこいですが、目的設定を経営陣で明確に合意すべきと強く思っています。