- ホーム

- イベント記事

- Growth CFO 勉強会 Vol.1

- ラクスル流・上場スタートアップ「AmidA HD」買収の意図、背景とは?

ラクスル流・上場スタートアップ「AmidA HD」買収の意図、背景とは?

2023年9月26日にグロース・キャピタル株式会社主催で行われたクローズド勉強会&懇親会。勉強会のテーマは「上場スタートアップ同士のM&Aがなぜ増えているのか?」です。スピーカーはグロース・キャピタルの竹内で、ゲストにラクスルの西田CAOを招き、2023年8月に発表されたM&Aについてトークセッションを行いました。ライブ感を味わっていただくために、書き起こしに近いかたちでお届けします。

登壇者

竹内 良太(以下、竹内):今日のテーマにふさわしい、すばらしいゲストに来ていただいています。ラクスルの西田さんです。上場スタートアップのCFOにとって非常に関心の高いテーマということもあって、ご参加いただきました。

竹内:案件の中身については後ほど深掘りしていければと思いますので、まず、ご経歴と現在の管掌領域、今回のTOB案件における役割について簡単にお話しいただけますか。

西田 真之介氏(以下、西田):改めまして、西田と申します。よろしくお願いします。ラクスルに入ったのが2014年8月なので、9年くらい経っております。ラクスルの上場準備もそうですし、2018年に上場して適時開示等で出ているM&A案件は、基本的にはすべて私が責任者として執行しております。

ラクスルは3社目で、1社目は森ビルに所属していました。そこでは財務経理の仕事を中心にやっていたのですが、このままファイナンスのプロになるか悩み、1回辞めて対極の産業で成長している企業に行ってみようと思ってDeNAに移りました。DeNAでは、ラクスルの新社長となった永見も在籍していた時期があり、その永見から声を掛けてもらい、もう一度、一緒に働こうということで2014年にラクスルに入社しました。

現在の管掌領域はコーポレート全般です。人事以外のコーポレート系のものはすべて担っています。ストックインセンティブの部分も、会計、税務、法務の要素があるので、私がメインで担当しています。最近話題となりました永見のロングタームインセンティブパッケージも、私が担当しました。

今回のTOB案件では、主要株主でもある社長のカウンターパートの役割も開示書類の作成全般も責任者として実行していました。大阪の会社だったのですが、この半年間で何回大阪に行ったか数えられないくらい、ずっと動いておりました。本日はよろしくお願いします。

竹内:ありがとうございます。私も簡単に自己紹介させてください。本日、スピーカーを務めますグロース・キャピタルの竹内です。新卒からメリルリンチ、野村證券で計14年間、投資銀行業務に従事しており、今年8月にグロース・キャピタルにジョインしました。本日はよろしくお願いします。

■ 上場スタートアップ同士のM&A事例の概要

竹内:8月に発表のあった3件の上場スタートアップ同士のM&Aについて、スライドで概要を整理しました。ポイントを私からお伝えしたいと思います。

まず、それぞれTOBというスキームだったことがポイントですね。買付金額には各社幅があるのですが、過去のワンショットでのM&Aという意味では各社にとって一番大きな買付金額でした。スキームがTOBであること、各社にとって一番大きいM&Aで、大きなチャレンジだったというのが共通点です。

竹内:TOBの中身を見ていくと、案件毎に特徴があり、バラバラです。大事なポイントとして、まずTOB後の所有株式比率。ラクスルにつきましては100%で、下限が66.67%から上限なしとなっています。これはTOBの枠の設定で、要は下限の66.67%まで応募が集まらなかったらTOBをやりませんという意味です。逆に66.67%以上集まったら上限なしですべて買い付けますということなのですが、AmidA HDの完全子会社化を前提としたTOBでした。これが大きなポイントだと思っています。

一方、フリークアウトHDは下限が38.22%。半端な数字なのですが、これは創業メンバーの鎌田さんと梅田さんの持ち分です。こちらについては、確実にTOBで買い付けますよと。また、上限は65%に設定されているので、これ以上の応募が集まっても65%までしか買いませんという話です。つまり、UUUMの上場は維持するという前提でした。

結果的にはTOB後の所有株式比率は50.77%になったようですので、ちょうど連結できるギリギリのラインで、プレミアムがないといったいろいろな報道がありましたが、端から見ている限り、連結を目指すという観点では絶妙な価格設定だったように感じています。

そして、チェンジHDとイー・ガーディアンですね。これはまだTOB期間中で、結果は分かりません。下限が31.96%、上限が36.86%です。彼らの案件はTOBだけではなくて、第三者割当増資も絡めているのがポイントですね。

チェンジHDはイー・ガーディアンの既存株主から、これだけの株をTOBで買い集めると同時に、このTOBが無事に成立したら発行済みの10%強の第三者割当増資をして、結果的に45%から49.90%の持ち分を目指しますというスキームになっていました。

チェンジHDの場合は国際会計基準ですので、実質基準で連結対象となる45%から49.90%に設定を置いているようです。まだ結果は分かりませんが、こういった状態です。

3件のTOBがありましたが、ラクスルの案件は上場廃止を前提としていて、残り2件は上場維持を前提としています。また、第三者割当増資を絡めた案件が1件ありました。加えて、TOB特有の応募契約というものがあります。これはTOBをするとき、既存株主から株を買い集めるわけですが、あらかじめ既存株主の中でも大株主に対して「TOBしたら応募してくださいね」と握ることができるんですね。

ラクスルの場合は、創業家の方々から72.84%の応募契約を取りつけることができました。フリークアウトHDは創業メンバーの方々から38.22%の応募契約を取りつけています。

チェンジHDについては、応募契約がありませんでした。そもそもイー・ガーディアンの大株主は社長さん以外にあまりいらっしゃらないですし、上場を維持するので、社長さんが株を売るわけにもいかず、そもそも応募契約を打診する適切な大株主がいなかったのではないかと思います。

TOBではプレミアムも大きなポイントとなるのですが、ラクスルは108.55%。これは発表日の前営業日終値対比です。前営業日終値の倍以上のTOB価格を出されましたね。

フリークアウトHDは、前営業日と同じ価格。0%のプレミアムでした。チェンジHDがちょうど真ん中あたりですね。プレミアムについて幅があったり、応募契約をやっていたり、やっていなかったり、第三者割当があったり、なかったりで上場スタートアップ同士のTOBですが、中身はいろいろあって示唆に富む案件だったと感じています。

■ ラクスルとAmidA HDのM&A解説

竹内:それでは、西田さんから今回のM&Aの狙いについて、ご解説いただけますでしょうか。

西田:世の中的にハンコはどんどん減っていくという話があるものの、会社の設立手続きといった何らかの書類ではどこかでハンコが残る。ゼロにならないという意味で、マーケットが残り続けるだろうという観点があります。

会社を設立した方が、ハンコや名刺、封筒を作って、その後、販促物でチラシ・パンフレットを作ります。ラクスルが扱っている商材との親和性が極めて高いわけです。

よく駅前にはんこのチェーン店があると思うのですが、ああいうところに行っても名刺と封筒がスターターセットとなっています。明確にニーズがあることが見えていました。単体の事業だけでも成長させられる期待もありましたし、ラクスルの既存の商品も買っていただけるのではないかということで、他社が売るよりもラクスルで取り扱う方がお互いにとって良い効果があるという考え方で実行しました。

竹内:ありがとうございます。この発表を見たとき、シナジーの見込めるすごく面白い組み合わせだと思いました。逆に言うと、ラクスルからしても、このTOBを発表する前からAmidA HDはM&Aの対象候補の一社だったのではないかと思います。何がきっかけで実際に打診したのか、どのように打診したのか。結果的に完全子会社という形にしたことについて、勉強会の中で深掘りしていければと思います。

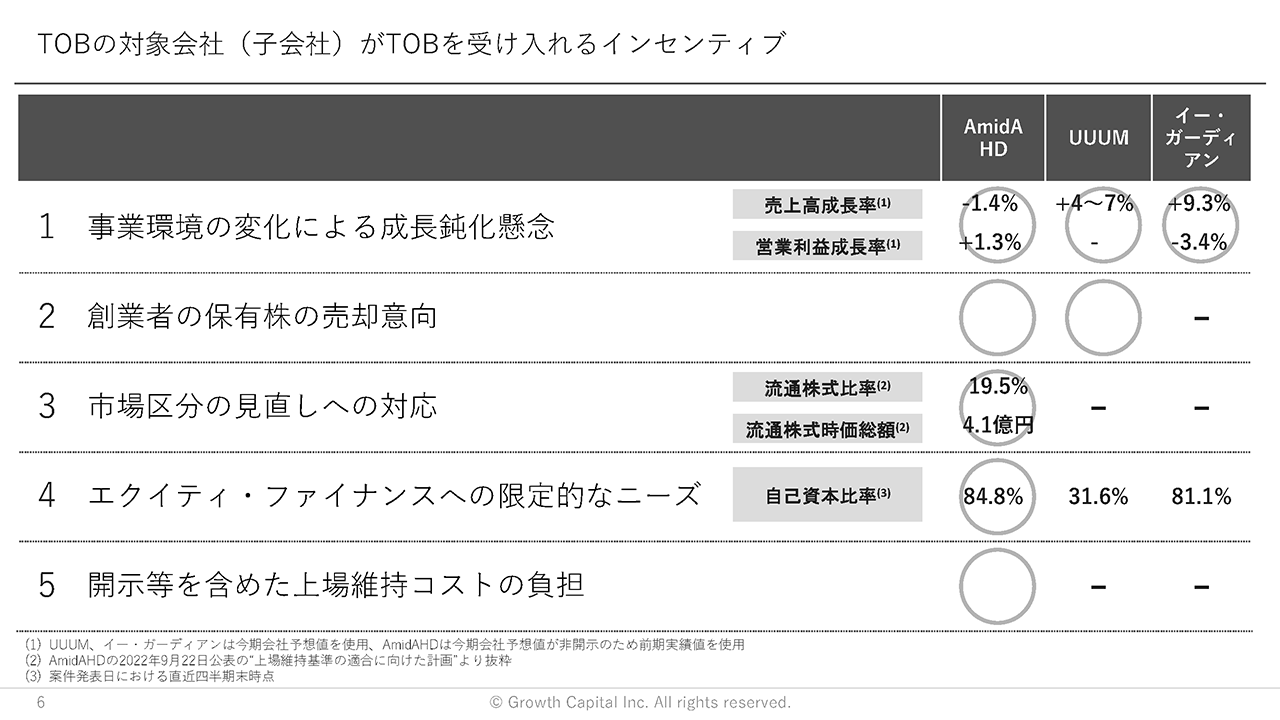

■ 売り手がTOBを受け入れるインセンティブ

竹内:せっかく今日は多くの上場スタートアップの方々にご参加いただいていますので、対象会社、売り手サイドは何がきっかけでオファーを前向きに検討したのかという点について考えたいと思います。

もちろんケースバイケースでいろいろな要因があると思うのですが、できるだけ一般化してみたいと思います。まず私の方で考えられる要因、売り手サイドがオファーに対して検討の俎上にのったであろうインセンティブを5点書き出しました。

竹内:例えば「この5点以外に、こういう困っている事情があって前向きに検討してくれた」「1から5の中でも、これとこれの課題感がものすごく強くて自分たちの打診に前向きに検討してくれた」など、お伺いできればと考えています。

私の感覚でいうと、1点目の「事業環境の変化による成長鈍化懸念」が圧倒的に大事ではないかと感じています。これは上場スタートアップだけではないと思うのですが、上場会社の方々はM&Aに対して自分たちに足りないピースをいかに埋めるかという、買い側で考えるのが普通だと思うんですよね。そういう中で今回、あえてグループ入りを選ぶということなので1点目が必須条件に近いのではないかと考えました。

右側の数字は、会社側が出している年度ベースの業績予想値です。AmidA HDは今期予想がないので直近の実績値となっています。3社につきまして実際の業績面を見てみますと、AmidA HDについては売上高の成長率がマイナスとなっています。UUUMは前期が赤字だったので今期は黒字を予想されているのですが、まだターンアラウンドの不透明感は残っていると思うんですよね。イー・ガーディアンは売上高は伸びているのですが、営業利益は減益予想になっています。

各社とも増収・増益を繰り返している状況ではなかったことが大きな要素としてあるのではないかと考えています。

2点目は「創業者の保有株の売却意向」です。ラクスルとフリークアウトHDのケースにおいては、両社とも応募契約が締結されていますが、大株主にもともと売却意向があったのか、それとも売却意向はなかったけれども、いいパートナーからいいオファーをもらったので応じたのか。これは分かりませんがTOBの株を買い集めるというスキームの性質上、こういった大株主の潜在的な売却ニーズも案件を進めるうえでのポイントになると考えています。

3点目の「市場区分の見直しへの対応」につきましては、上場廃止を前提としたケースですね。AmidA HDは今、グロース市場に上場されています。ただし、流通株式比率が25%必要なわけですが、19.5%で少し足りない状況でした。かつ流通株式時価総額も5億円必要なのですが、こちらも4.1億円となっていました。そのため、このまま独立した上場会社という道を選んだとしても、何かしら抜本的な策を打つ必要があったのがAmidA HDだったと思います。

4点目に「エクイティ・ファイナンスへの限定的なニーズ」とありますが、上場している大きなメリットの一つは、マーケットから資本調達ができる点だと思います。AmidA HDの場合、売上高はあまり成長していないと申し上げましたが、利益面は非常に底堅いんですね。財務体質も超優良、自己資本比率も84.8%で、実質無借金経営です。そのためマーケットから資本調達ができるという上場のメリットを享受しづらい状況だったのかもしれません。

5点目は「開示等を含めた上場維持コストの負担」ということで、もちろん四半期ごとの決算対応もそうですし、それだけではなくてIR、最近ですとコーポレートガバナンス・コードなどの対応もありますので、そのあたりを含めて上場のメリットを感じづらくなっていたのではないかというのが私の所感です。

AmidA HDには私の独断ですべて丸を付けておりますが、このあたりを含めて西田さんからコメントをいただければと思います。

西田:1の「事業環境の変化による成長鈍化懸念」はそうだと思います。今回の件では2の「創業者の保有株の売却意向」と3の「市場区分の見直しへの対応」もあったと個人的には考えています。2は、そもそもAmidA HDの藤田社長に売却意向はありませんでしたが、両社で協業の可能性を議論する中で、そういう話に発展していった感じです。それが会社の成長にもつながっていくと考えていただいたと思っています。

ここには書いていませんが、東証からPBR1倍以上にするようにという話がありました。そこがちょうど0.9倍ぐらいだったことも要因としてあったかもしれません。ハードとソフトのルールを含めて、上場を維持していることの負担感はあったと思います。2と3が絡み合いながら、1のこともお考えいただいた形で進んでいったと認識しています。

■ 買い手がTOBを打診するインセンティブ

竹内:これまでは対象会社目線でしたが、次に、実際に買い手側の立場でTOBを打診したインセンティブについても考えてみたいと思います。

竹内:1点目「成長ステージにおいてM&Aの対象が大型化」、2点目「グロース市場に割安な上場ベンチャーが多い」、3点目「経済産業省発表(2023年8月)の”企業買収における行動指針”」とありまして、3点目はおまけみたいなものなので、1と2について趣旨をご説明させていただきます。

これは私が考えたものです。ラクスル、フリークアウトHD、チェンジHDの3社ともそうですが、成長ステージにおいてM&Aの対象がどんどん大型化して、結果的に上場スタートアップもソーシング対象になったというのが一つの仮説です。

例えば、ラクスルについては過去に数十億規模のM&Aを実施されていました。フリークアウトHD、チェンジHDもそうですね。今回さらに大きな規模となりました。こういった50億円前後の案件についても前向きに検討できるような素地が整っていたというのが一つあると考えています。

この3社だけではないと思うのですが、もう一つグロース市場には割安な上場スタートアップが多いという現状ですね。表を見ていただいてラクスルの事例でいいますと、対象会社であるAmidA HDの上場来最高値は2019年3月29日の2,200円ですね。TOBの発表日前日終値が456円だったので、上場来最高値から比べるとマイナス79%となっています。

ラクスルの場合、プレミアムをすごく乗せています。それでも951円ということで、上場来最高値と比べるとマイナス57%です。

フリークアウトHDについて、UUUMはもっと顕著で上場来最高値は6,870円です。今回は727円ということで、10分の1くらいの価格でTOBされたことになります。さらに、イー・ガーディアンも同じような傾向があります。もちろん2018年と2019年はマーケットの環境も大きく違いますので、単純な比較はできないとは思っています。

ただ、3社ともこれだけ評価されていたポテンシャルの高い上場スタートアップですので、プレミアムを加味しても、リーズナブルな買収だったとも言えるのではないでしょうか。

3社それぞれ利益も出しているので、株価だけではなくPERでも見ています。例えば、AmidA HDの場合は発表日の前日終値ベースだと6.5倍、TOB価格だと13.6倍ですね。UUUMの場合は、今期から黒字回復するというタイミングなのでPERの部分は高く出ています。イー・ガーディアンもすごく割安ということはないと思うのですが、リーズナブルですね。

「1と2以外にも、こういうインセンティブがあった」など、何かあればコメントいただければと思います。

西田:この表の補足的な説明になるのですが、対象会社はざっくりネットキャッシュ20億円、純資産20億円、時価総額も20億円という会社でした。40億円を払っているのですが、ネットキャッシュ20億円はそのまま戻ってくるところです。我々としては、実質的な案件サイズは20億円という取引として認識していました。なので、終値とほぼ同じくらいで買っているという認識でのトランザクションになっています。

AmidA HDは、かなりBSがきれいな会社で、かつキャッシュフローの創出能力も高い素晴らしい会社です。しかし、リソースの制約や十分なIRができていなかったという事情もあり、マーケットからの「印鑑は伸びないだろう」という考えが先行してしまい、適切な評価がされないまま時間が経ってしまったのではないかと認識しております。

竹内:ありがとうございます。1に関する質問で、もともと上場スタートアップでM&Aの対象先を探していたのでしょうか。

西田:未上場も上場も両方見ています。その中でも、上場会社の方が開示資料で実績もよく分かりますし、どういうストーリーでプロダクトを開発しているのか、どんな商品ラインナップを抱えているのかといったことまで分かります。そのため、明らかに買収を検討しやすいです。

■ Q&A①

竹内:「1.未上場のM&Aと上場会社のTOBを比較して、TOBで特に苦労したポイントは?」という質問です。どうでしょうか。

西田:まず、単純な工数だけでいくと20倍くらい違いますね。苦労したというか、誰もが通る道なので「やるしかない」と思ってやっているのですが、時間も手間も20倍という感覚です。時間は20倍ではありませんが、手間は20倍という感覚ですね。

竹内:工数が20倍という話は、公開買付届出書やリリースなどの開示や交渉、いろいろあるからだと思います。基本的に交渉の負担が多いのでしょうか。

西田:開示が多いからですね。開示と特別委員会への対応でしょうか。あとバリュエーションレポートは正直、未上場の案件だとサクッと取ればいいのですが、TOB案件だと、その後に使うパターンがあるんです。そういう部分の違いも大きかったと思います。