- ホーム

- イベント記事

- Growth CFO Summit Vol.10

- セッション1「成長企業のIPO戦略」

- 「タイミー・Liberaware・yutori」IPOの裏側に迫る。主幹事証券の選び方や選定のポイント

「タイミー・Liberaware・yutori」IPOの裏側に迫る。主幹事証券の選び方や選定のポイント

2024年10月23日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.10。セッション1のテーマは「成長企業のIPO戦略」です。

モデレータはDual Bridge Capital 代表パートナーの寺田修輔氏、そして、タイミー 取締役CFOの八木智昭氏、Liberaware 取締役CFOの内田太郎氏、yutori 取締役副社長の瀬之口和磨氏の3名で成長企業のIPO戦略についてディスカッションを行いました。ライブ感を味わっていただくために、書き起こしに近いかたちでお届けします。

登壇者

■ オープニング「グロース・キャピタル代表 嶺井あいさつ」

嶺井政人(以下、嶺井):みなさん、こんにちは。Growth CFO Summitにお集まりいただきありがとうございます。本イベントを主催しております、グロース・キャピタルの嶺井です。今年でGrowth CFO Summitは10回目となり、600名を超えるCFOやCFOに準ずる皆さまにお集まりいただいています。

スタートアップや上場ベンチャー企業が非連続な成長を目指す上で、CFOが担う役割はますます高まっています。本イベントを通じて、ご参加の皆さんが自社の成長につながるナレッジを習得して帰っていただければと思っています。今年も濃いセッションが盛り沢山です。ぜひお楽しみください。

■ Growth CFO Summit Vol.10 セッション1「成長企業のIPO戦略」

それでは早速、セッション1「成長企業のIPO戦略」を進めていきたいと思います。モデレーターを務めていただくのはミダスキャピタルの寺田さんです。寺田さんはDual Bridge Capitalの代表パートナーでもあります。よろしくお願いします。

寺田修輔氏(以下、寺田):ミダスキャピタルのベンチャーキャピタル部門であるDual Bridge Capitalを2023年に立ち上げて、スタートアップ向けのVC投資もさせていただいております。よろしくお願いします。10回目ということで、おめでとうございます。

嶺井:ありがとうございます。

寺田:嶺井さんがCFOという役割の格を上げてくださったと思っているCFOの皆さんも多いと思います。感謝をお伝えしたいです。

嶺井:ありがとうございます。今年も寺田さんにIPOセッションをご担当いただきます。本セッションの見どころを聞かせていただけますでしょうか。

寺田:昨年もモデレーターを務めさせていただきました。今回も話題性抜群の三社にご登壇いただくので各社について深掘っていきたいと思います。

嶺井:それでは寺田さん、ご準備をよろしくお願いします。

■ 経営戦略上のIPOの位置づけ

寺田:最初のセッション「成長企業のIPO戦略」を始めます。モデレーターのDual Bridege Capitalの寺田です。よろしくお願いいたします。

本日はタイミーの八木さん、Liberawareの内田さん、yutoriの瀬之口さんにご登壇いただいています。

寺田:自己紹介を八木さんからお願いします。

八木智昭氏(以下、八木):株式会社タイミーでCFOをしている八木と申します。タイミーには2020年12月に入社し、一貫してコーポレートを管掌しています。ファイナンスとコーポレートのマネジメントを担当し、取締役が代表の小川と私の2名なので事業サイドを含めて経営全般を統括しています。

IPO準備については最初の段階から最後まで一気通貫でリードさせていただいたので、そのあたりのお話をざっくばらんにできればと思っています。本日はよろしくお願いします。

内田太郎氏(以下、内田):株式会社Liberawareの内田と申します。私はもともとオリックスにいました。その後、オリックスからDRONE FUNDに出資し、出向もしていました。その時にLiberawareに出会いまして、オリックスに戻ってからLiberawareに出資してそのまま転職したという流れで今に至ります。もともと事業寄りのことをやっていたので、どちらかというと今回のIPOに際しても、事業やビジネスに関するQAや資本政策をリードしています。事業会社にも資本参加してもらっていて、その部分に関しては私が担当していました。

コーポレート寄りのことについては管理部長が担当していたので、事業の色合いが強いところの方が回答できると思ってます。ちなみに10月にCFOを退任する予定で、株主総会で決まります。管理部長の市川がCFOになって、私は事業系の方をさらに見るような形になっていきます。

瀬之口和磨氏(以下、瀬之口氏):yutoriの瀬之口と申します。2018年に大学の同級生と創業しまして、2年経ったタイミングでZOZOグループに入り、そこから3年後の2023年末に上場しました。

私はずっとコーポレートと事業サイドを半々でみています。コーポレートは主に予算策定、M&A、資金調達の部分で事業サイドは店舗展開、海外展開を担当しています。8月からは新設した台湾現地法人の代表も兼任しています。

■ IPOの目的

寺田:事前に皆さんからいただいたご質問や、私が用意しているものをもとに、テーマに沿ってお話を伺います。

そもそもIPOを目的に経営している会社はどこにもないはずです。何らかの目的を達成するための手段としてのIPOが中間地点にあると思います。

社内もしくは株主を含めた社外とのディスカッションの中で、IPOという重要なコーポレートアクションを何のためにやるのか。どのような位置づけで考えていたのか。なぜこの時期だったのか。IPOはどういった目的のコーポレートアクションだったのか。内田さんから教えていただけますでしょうか。

内田:認知度と信用力をしっかり上げていきたいというのはありました。弊社はB2Bビジネスで、製鉄会社や電力会社、鉄道会社や、彼らに対してメンテナンスサービスを提供している会社さんがお客さんになります。

上場しているかどうかで信用力が変わりましたし、アポを取れる先も増えました。また、タイミング的にできるときにしっかり出た方がいいだろうという判断も一定ありました。

寺田:最初からコンセンサスとして、ビジネスとの親和性もあって、上場できるならなるべく早くしようとお考えだったのでしょうか。

内田:おっしゃる通りです。

寺田:御社の中では一番いいタイミングで出られたという感じでしょうか。

内田:はい。このタイミングかな、ということで実行しました。

寺田:ファイナンス的にはもう少しずらしてやることできたわけですが、営業面のメリットを考えると早ければ早いほど良かったということですね。

Liberawareさんのケースは一般的な考え方なのかなと思います。一方でyutoriさんに関してはZOZOへの売却があって、ZOZOのグループ会社としてIPOを目指していくということで、普通の会社とは違う論理があったり、関係者がいらっしゃったのかなと思います。このあたりはいかがだったでしょうか。

瀬之口:そもそも子会社IPOをする前提でZOZOのグループに入っていて、上場を目指していこうぜ、という形になっていました。

上場前に2社M&Aで取得していまして、直近も小嶋陽菜さんが運営している「Her lip to(ハーリップトゥ)」というブランドを51%取得しています。成長戦略の一つの軸としてM&Aを掲げているので、資金調達の選択肢を増やすという意味でも上場は重要な手段でした。

寺田:M&Aを進めていくための財務戦略の一環としてIPOがあったということですね。ちなみにZOZO側からすると、その意思決定には両方の面があるのかなと思っています。経営者の皆さんをモチベートする意味で、IPOを次のマイルストーンとして設定する。一方で100%買収すると当然全部取り込めるけれども、51%なので49%は流出してしまう。IPOされて、ZOZOは第2株主。取り込める部分が減ってしまいます。このあたりはどのような論理でそうなったのでしょうか。

瀬之口:M&Aの目的によるところが大きいです。そもそもなぜZOZOがyutoriを買収したのかという点ですが、ちょうどZOZOの社長が前澤さんから2代目の澤田さんに変わったタイミングで、ZOZOも新しいプロジェクトをいくつか始めていました。その中でZOZO運営でブランドを作るプロジェクトがあったのですが、ZOZOはプラットフォーマーなので、僕らをM&Aすることでブランドの運営ノウハウと、Z世代に対するマーケティングの知見を取り入れられるという見込みがあったのだと思います。業績と時価総額もかなり離れているので、ZOZOからはそもそも業績の取り込みは期待されていませんでした。

寺田:ノウハウなどを目的にしていて、そもそも業績を目的にしていなかったために、すんなり進んだという形ですね。面白いです。

タイミーさんは皆さんご存知の通り、非常に大型の資金調達を上場前にされていました。上場時にすでにかなりの利益やキャッシュフローが立っていて、IPOのタイミングをもっと後にしたり先にしたりする選択肢が広かったのかなと思います。今回のタイミングだった理由や、そもそも何のためのIPOだったのかを教えてください。

八木:経営戦略上の位置づけについては皆さんと近いです。そもそも公募調達してないので、基本的には認知を取りにいくということであり、特急券を取得する位置づけになっています。

では、どこに行く特急券なのか。タイミーは「『はたらく』を通じて人生の可能性を広げるインフラをつくる」、いわゆる働く“インフラ”をつくることを掲げています。

そうなると、未上場の企業で何もわからない企業よりも、上場企業でしっかりディスクローズされていて認知も信用もある会社が“インフラ”としてはベストです。“インフラ”に向けたパスの中で、IPOがマイルストーンとしてあったということです。

時期については2022年、代表が最年少上場を目指せる段階でした。証券会社のサポートもあり本当に良いところまで全部トントン拍子にいっていましたが、その時期はベストではないということで延期しています。理由としては、時価総額を1,000億円以上にして、機関投資家にも入ってもらって、中長期的に見てちゃんと株価を上げていく。そのための素地を作れないと後々厳しいということで、もっとスケールさせて、しっかりした規模になってから出るということで、今回のタイミングになりました。特急券の話でいうと、早くミッションに近づけるということと、規模の掛け合わせでタイミングを考えたということです。

寺田:そういう意味では今、特急列車に乗っている状態だと思います。経営をする上で、上場企業だからこそできることは広がっている感じでしょうか。

八木:色々な選択肢が取れることもそうですし、やはり認知のところですね。同じタイミングで競合企業を含めて色々な会社がスポットワークに参入していただいて、話題になっています。そうすると、企業側からしても「スポットワークは人手が確保できるな。すごいな。やってみようかな」となります。今まではスタートアップが提供していて、なんだかわからないサービスだなというものだったのが、これは得策だぞと。経営課題を解決するために導入するべきとなっていることをひしひしと感じますし、お客さまのリアクションを見てもすごい変わったなと思います。スピード感は上がっていると思います。

■ 主幹事証券の選び方

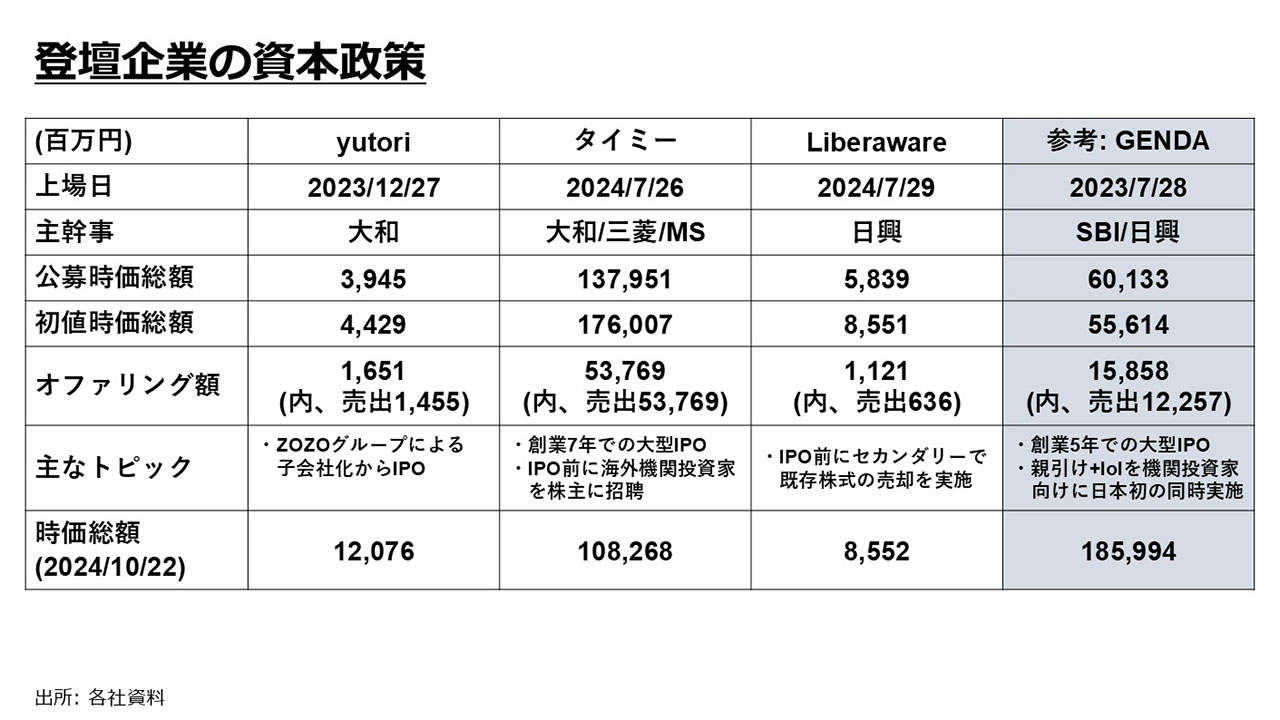

寺田:皆さんそれぞれIPOを一つの手段として資本政策を進められています。今、「登壇企業の資本政策」のスライドが出ています。各社の資本政策、IPOの概要です。私はミダスキャピタルというファンドを経営していて、昨年GENDAという企業群の1社がIPOしたので参考までに並べています。それぞれ2023、2024年に上場されていて、公募時価総額や初値、オファリング額など主なトピックをまとめています。これを見ながら次の質問にいきます。

タイミーさんは主幹事証券会社が3社ですね。三菱とMSを1社とすると大きく2グループでの共同で、他2社は大和と日興の単独です。オーディエンスのCFOの皆さんは今から主幹事を決めていく、場合によっては主幹事を追加していくことを考えられている方も多いと思います。主幹事の決定理由について、瀬之口さんからなぜ大和にされたのかを教えていただけますか。

瀬之口:一番は元々関係値があったというところが大きいです。そもそもyutoriのサイズ的に2社共同というのはなかったので、まず1社でどこにしようか、という出発点になっています。何社か聞いて、一番僕らの方を向いてくれていて、担当の方も20代で若く事業に対しての理解も深かったので大和にしました。当時大和の丸尾さんという役員の方がいらっしゃって、丸尾さんに創業当時の頃からいろいろアドバイスをいただいたりしていたのも大きいです。

内田:一番弊社(Liberaware)の事業を理解してくれたというのは、やっぱりあります。2社のうちの1社として日興を選んだのですが、事業の将来性、市場性、あと弊社の事業のモデルの優位性をちゃんと理解してくれたので、議論しやすいかなという理由で選んだ感じです。

寺田:私もいろんな上場準備中の会社に携わっている中でこの2、3年、気配を感じているのですが、ちょっと前に監査法人難民があったと思います。今はややもすると主幹事難民が生じているのかなと思っています。IPOをしようとしていた会社の上場時期がずれていって、手持ち案件が増えて、以前であれば幅広く主幹事を受けてくださっていた証券会社の方々が「RFPは断ります」ということが出てきているなと思います。この辺はLiberawareとして今2社とおっしゃっていましたが、主幹事がそもそも受けてくれることへのハードルは感じられていましたか。

内田:若干あったかなと思います。引き受けを断られた先、もう少し事業規模が大きくなったら引き受けると言っていた先がありました。もうちょっと後からだったら対応してもいいけど、という話ですね。その中で快く引き受けてくれた、手を挙げてくれたのが2社でした。

寺田:何か働きかけをしたというより、その時のありのままの姿を見せたら手を挙げてくれたのが2社いて、そこからちゃんと選んだという感じでしょうか。

内田:おっしゃる通りです。

寺田:タイミー 八木さんは今回の大型上場の中で、共同で2グループを選ばれた背景には何があったのでしょうか。

八木:大和さんだとスタートアップの上場件数をこなしているというところで審査面がかなり経験豊富だというところです。三菱UFJモルガン・スタンレー証券さんのところは、私も元々モルガン・スタンレー出身なのでグローバルというところの強みがあるという掛け合わせですね。私もモルガン・スタンレーのTMTにいた時には、やはり大和さんは審査、モルガン・スタンレーはいわゆるエクイティストーリーやオファリング、海外という座組みが結構多かったので、そこはすごくしっくりきていました。元々は大和さんだけだったのですが、私が入ってビューティーコンテストをいくつかやって追加をしていったという背景、経緯になっています。

寺田:八木さんのように、元々投資銀行バックグラウンドの方であれば業界の相場観やここのファームはこれが強いみたいなことはよくご存知だと思います。しかし、多くの場合はその辺の情報がなくて、なかなか外から見たときに各社を比べようがない。審査がこなれているというのはあまり初対面ではわからなかったりすると思います。もし八木さんが他のCFOから「どうやって選べばいいですか?」とか「どういう質問、やり取りをしたら自分たちに向いている証券会社が見つかりますか?」という質問を受けた場合、どうお答えになりますか。

八木:いくつかありますが、一つ言えば担当者が誰かというところですね。これは社内情報というところで分からないところだと思いますけど、いろんな人に聞いて「この証券、ファームだったらこの人が良い」とか、「この人はあんまり」とかやっぱりあるんですよ。なので、人でしっかり判断するということが一つ。いろんな人に聞くということです。リファレンスを取るというところですね。

あと私がよくやっていたのは、実際に諸々突っ込んだ質問をしてみることです。証券会社の時にIPOを含めて最初から最後までやっていたので、ビューティーコンテストをやるときに、主幹事を選定した後の諸々の具体的な進め方や、うちの会社特有の論点がどのように出てきて、それにどう対処するかみたいなところまで突っ込んで質問をしました。そこであやふやな回答や汎用的な回答しか出ないとなると、ちょっと任せられないなと見ていました。

■ 上場審査の裏側でかわされている会話

寺田:ありがとうございます。実践的な秘訣を教えていただきました。主幹事を選んだ後に上場審査のための準備が始まって、実際に証券審査、取引所審査に入っていくわけです。まず、Liberaware内田さんから上場審査で論点はありましたか。それと対処法もお聞きしたいです。対監査法人、証券会社、取引所とそれぞれありますが、審査のプロセスを振り返っていかがだったでしょうか。

内田:僕は、審査をDDみたいなものだなと思っています。そこの中で担当したのが、主にビジネス面、ビジョン、会社の沿革や、中計も僕の方でやっていたので、その蓋然性の説明等でした。コーポレートも管理部長がしっかりやってくれたので、論点は全然問題ないなと思っていました。次期以降の事業の蓋然性、例えば粗利率の妥当性とか、こういったものもしっかりと説明しきるというところが一番議論した論点です。

ハードウェアのところはやっぱり受注の見込みなどを、どうロジックを立てて出すかというところが結構難しい。一個一個の取引金額が大きかったら、じゃあ一期ずれたら売上がちょっとずれてしまうとか、その部分をどうやって伝えていくか、しっかりと合理的に伝えていくというところが、すごい大変な論点だったかなと思います。

寺田:比較的ボラティリティがあって、1件あたり1社あたりの取引金額が大きい会社で、予実統制が難しいというのはあると思います。やっぱりずれてしまうことはある。ずれた時の握りというか、確率調整をしていって「だいたいこれぐらいです」ということはできるものの、現実ゼロイチなので当然ずれは生じうると思います。これは即時に予算修正すればOKと握れていたのか、もしくは別の対処法があったのでしょうか。

内田:そういう意味では、たまたまなんですけど、そんなにずれなかったんです。一定の理由を説明すればなんとかなるという範囲でした。

寺田:ありがとうございます。yutoriさんの場合はZOZOという会社がある中での上場審査なので、ここの論点が多かったのかなと想像します。それと、M&Aを上場前にやられているということで、おそらく多くのスタートアップに比べると論点が多い会社だったんじゃないかなと思います。いかがでしょうか。

瀬之口:子会社上場であることや、M&Aのところに関して意外とハードルはそれほどなかったです。子会社上場の論点は主に「事業の独立性は大丈夫ですか?」「社内の体制は独立していますか?」の2点でした。体制は元々社内の人員でZOZOから来ている人は社外取締役の方1名だけだったのと、ZOZOTOWNに出店はしていたんですけれど、手数料率も普通の水準でやっていたので、大きな論点にはならなかったです。一番論点になったのは予算のところでした。当時20ブランドくらいあって、全体の売上は予算とあっているけれど内訳を一個一個見ると違うという。僕らとしては「このポートフォリオを抱えていることによって、どこかがずれてもどこかが上がるので全体の安定性は高まりますよ」と説明をしていたのですが、審査側からは「この一個がずれている。全部合ってもたまたまじゃないの」みたいなのをずっとやっていました。

実際1週間だけ上場スケジュールが延びていて、延びた理由は結局審査部の方から「全体は合っているけれど内訳が合っていないからダメだよ」と言われてしまいました。審査部とは公引(こうひき・公開引受部)を通してコミュニケーションしていたのですが、「じゃあもう直接説明しに行きます」と言って審査部の方に直接説明しに行ってようやく理解してもらうことができました。

寺田:なるほど、面白いですね。それは証券審査の最後の審査が1週間ずれたということですか。

瀬之口:もう3ヶ月~半年実績を見ましょう、という回答をもらってしまった審査会自体をやり直してもらったという形です。

寺田:1週間ずれたというか、むしろバツからマルにひっくり返しちゃったということですね。

瀬之口:はい。まさに。

寺田:全体が合っているのに一つの事業の月次のひと月だけずれてて審査に落ちたという話は耳にしたことがあります。細かく見るべきという審査側の気持ちもわかるし、全体で合っているからいいでしょうという気持ちも、両方とも正しいと思います。どういうふうにその違う正しさを突き合わせて、審査部向けのプレゼンで突破したのか。もうちょっと踏み込んでお話を伺いたいです。

瀬之口:正直最後の突破で言うと、熱意のところが大きかったと思います。一個一個改めて丁寧に説明はするものの、それは多分、公引側も元々説明していたはずなので。審査として一番避けたいのは上場後にやっぱりダメでした、ですぐに下方修正されることだと思うので、どれだけ保守的にみているのか、予算に対してのコミットメントの高さを改めてしっかりと直接説明しました。実際上場後一回目の決算で上方修正を行っていて上方後の予算も達成して終えたので、約束は守れたと思います。

寺田:すごい生々しいお話をありがとうございます。八木さんは主幹事選びのところでも論点がいくつかあったとお話しされていたと思います。ここも差し支えない範囲でどういう論点があってどう対処したのか教えてください。

八木:スキマバイトはいわゆる初物というところと、B2CのマッチングプラットフォームのためBもいるしCもいるため、色々な論点があったということですね。具体的に言うと、コンプライアンスやプラットフォームの健全性です。違法や不正な求人に対する統制やチェック体制がちゃんとできているかなど、諸々すごく細かく見られました。問題が起きないようにチェック体制の仕組みが何層にも重ねられているのかというところが一番フォーカスされたポイントでした。

寺田:toC向けのビジネスをされている会社では必ずある論点だと思います。そういうときに何らかのトラブルや、何らかのコンプライアンスイシューなどをゼロにすることは割と物理的に難しい。そこは御社のスタンス、もしくは証券会社、取引所のスタンスとして、もうこの期間はゼロにしてくださいということなのか、ゼロにはできないけれども何重にも対応しているので大丈夫という説明なのか。どちらでしょうか。

八木:基本的には後者というところです。やはりゼロにするのが本当はプラットフォームとしても良いですが起きてしまうリスクはある。それは別にタイミーだからというものではありません。でも、それを極限までゼロに近づける努力がどのぐらいなされているのかというところが、やはり聞きたいところなのかなと思いました。そこを本当にもうこれでもかというぐらい何個もやって、ちゃんと改善していって、しっかりブロックされているね、みたいなところを数字を含めて説明していきました。

寺田:この手の話は、どこまで許容されるのかみたいなことでよくあると思います。許容リスクを探りにいくというよりは、もう御社としてもゼロに近づけるためにやれることを全部やるという感じだったっていうことですか。

八木:そうですね。ここもやっぱりミッションですね。すべてミッションにつなげていました。働くインフラをつくる上で問題をゼロにするのがやはりインフラだよねと。ちゃんと安心安全に働けるプラットフォームを目指すべきなので、そこで言い訳をしたり、ここまでだったらしょうがないよねというのは作りたくないんです、ということは言っていました。