- ホーム

- イベント記事

- Growth CFO Summit Vol.9

- 特別セッション「グロース企業は今のマーケット環境をどう捉え、どう戦略を立てるべきか」~第一線で戦うファンドマネジャー、CFOの視点~

- マザーズ市場が”弱い”はホント?第一線で戦うファンドマネジャー、CFOの見解とは?

マザーズ市場が”弱い”はホント?第一線で戦うファンドマネジャー、CFOの見解とは?

2023年8月1日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.9。7つのセッションが全て終わった後に、クローズド特別セッションが行われました。特別セッションのテーマは「グロース企業は今のマーケット環境をどう捉え、どう戦略を立てるべきか」です。アセットマネジメントOneの岩谷ファンドマネジャー、メドレー河原CFO、武士道アセットマネジメントの杉山代表に登壇頂き、モデレータはグロース・キャピタル代表の嶺井が務め、4名の熱い議論が繰り広げられました。

登壇者

■ 特別セッション「グロース企業は今のマーケット環境をどう捉え、どう戦略を立てるべきか」~第一線で戦うファンドマネジャー、CFOの視点~

嶺井:早速、特別セッションを始めていきたいと思います。このセッションは「グロース企業は今のマーケット環境をどう捉え、どう戦略を立てるべきか」というテーマです。

嶺井:早速、登壇者の紹介をさせていただきます。最初にメドレー河原CFOよろしくお願いします。

河原:よろしくお願いします。貴重なお時間なので、可能な限り踏み込んで話をしようと意気込んできました。

河原:投資銀行の出身でメドレーには2016年に入り、IPOやプライム移行、上場後の増資(ABB)、M&A等を担当してきました。私がメドレーに入った直後、右も左も分からなかったタイミングで嶺井さんからこのイベントにお誘いいただき、それ以来、このコミュニティの方々とのつながりができました。

上場準備における細かい対応方法のような話は、未上場の方は初めて会う方になかなか聞けないことだと思いますので、そのようなつながりを与えてくれたことに大変感謝しています。皆さんにとっても、本日以降そういったつながりができるといいなと思っております。

河原:当社は2019年12月に上場しました。その後、上場して2カ月後から新型コロナウイルスの影響を受けました。何が起きたかというと、様々な分野のインターネット活用が一気に進むという期待が醸成され、全世界で医療ITやEC等のDX関連銘柄の株価が上がりました。

当社も上場してから1年程度で株価が大きく上昇しましたが、2021年の後半から逆風が吹き始めました。当社としては自己株買いもやっていきながら、株価が一旦底を打って、おかげさまで足元は比較的回復傾向にあります。この辺りのお話を本日は可能な範囲でさせていただければと考えております。よろしくお願いします。

嶺井:続きまして武士道アセットマネジメントの杉山さん、よろしくお願いします。

杉山賢次氏(以下、杉山):こんにちは、よろしくお願いします。武士道アセットの杉山です。大学では建築設計を学んでいましたが、いろいろ考えて金融に入りました。最初の証券会社ではこの会場近くの支店で営業だったので、この辺を歩くと厳しい日々を思い出し、もぞもぞします(笑)。支店営業で鍛えられたのち、同じ会社でいわゆるセルサイドアナリストをやっていました。その後、前職の暁翔キャピタルというヘッジファンドで運用業務を4年ほど行い、18年にこの会社を立ち上げました。

プライマリー、つまりIBやECMの方のお仕事は経験がないですが、セカンダリーはバイ・セル両方経験しております。年間非常に多く企業とミーティングをさせていただいて、IPOのロードショーを大体は受けさせていただいております。

嶺井:今日ご参加の皆さんも杉山さんに会われたことのある方も多くいらっしゃると思います。

杉山:私はシンガポール、香港に行かず日本であえて事業を行っております。ロングショート戦略、ファンダメンタルズアプローチ、つまり企業調査をして投資していくスタイルです。

日本で独立して運用会社を立ち上げることは珍しいので、あらゆる金融行政の方々からお声をかけていただき、国内の運用会社の向上には何をしたらいいか、あるいは株式市場、特に中小型のマーケットをどうしたらいいのかを時々助言させていただいたり、意見交換させていただくことが多くなっています。ヘッジファンドは、悪の組織みたいなイメージがあるかもしれませんが、私は運用会社あるいはオルタナティブ運用の発展がこの国にとても必要な事と考えており、それに貢献していきたいと思っております。

嶺井:あまりヘッジファンドは表で見かけないですよね。

杉山:せっかく国内でやるのであれば、悪いイメージを払拭させたい気持ちがあります。今年はテレ東の『モーニングサテライト』からお声をかけてもらい、数回出演しております。ヘッジファンドにはこういう人がいる、これくらいの世代の人もいて元気にやっているとアピールするために、表に少し出始めています。今日は皆様にとっていい時間になればと思います。よろしくお願いします。

嶺井:アセットマネジメントOne岩谷さん、よろしくお願いします。

岩谷渉平氏(以下、岩谷):よろしくお願いします。岩谷と言います。最初は銀行に入って経理の仕事をやっていました。

~ オフレコのため割愛 ~

実態と価格がずれているのが自分の中の投資テーマになっています。当時、よく見たらマザーズ市場は非常にずれていると思いました。2007年ぐらいですかね。非常にずれているということで、その辺からスタートした運用を今もやっています。

最近の仕事でいくと、公開価格の決定プロセスのあり方等に関するワーキンググループにも参加しています。曲がったプライスがいいわけではないので、正すためにはどういうことをやったらいいだろうかという取り組みをやっています。

嶺井:岩谷さんは中小型株の伝説の投資家と言われている方で、杉山さんもすごくパフォーマンスの高い投資家として有名です。確か杉山さん、2020年の日本株のヘッジファンドで一番リターンが大きかったのでしょうか?

杉山:業界のある統計では、そうですね。

嶺井:お二人ともすごくパフォーマンスを出されている方なので、ぜひどういう視点を持っていらっしゃるのか。発行体の皆さんも、そこが学べるとプラスは大きいと思うので、そういう方だと思ってお話を聞いていただけたらと思います。

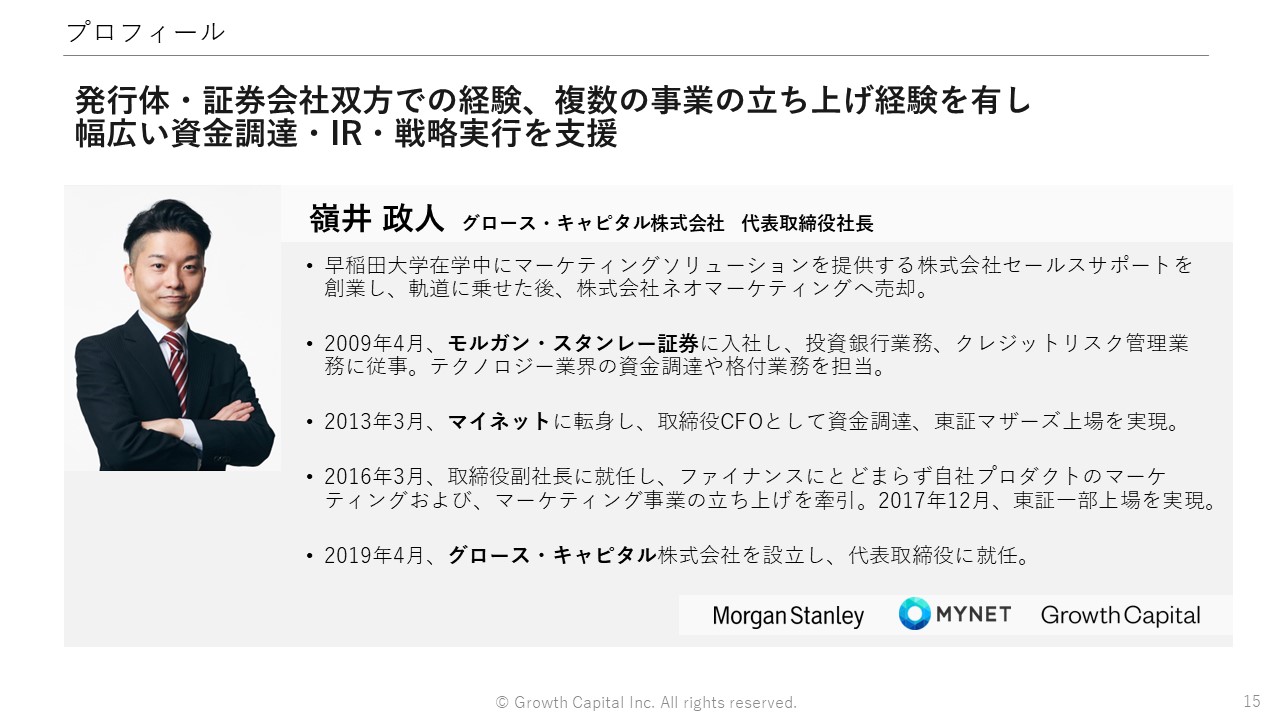

嶺井:改めまして、本イベントを主催しておりますグロース・キャピタルの嶺井です。新卒は外資系の証券会社で、今と同じく上場企業のエクイティファイナンスの支援をするところからキャリアを始めました。

前職がマイネットというスマホゲーム企業に2013年にCFOとして入って、上場前も上場後も経験する中で、上場後のベンチャーの支援が途端に手薄になると感じました。上場企業と言ってもベンチャーで発展途上なので、ここの支援もしっかりしていく必要があると思い2019年に立ち上げたのが当社グロース・キャピタルです。

このイベントは私がCFO時代に右も左も分からない中で、今前におられる、当時DeNAの取締役をされていたシニフィアンの小林さんなど、皆さんにご支援いただきながら始めたイベントが9年続いているものです。

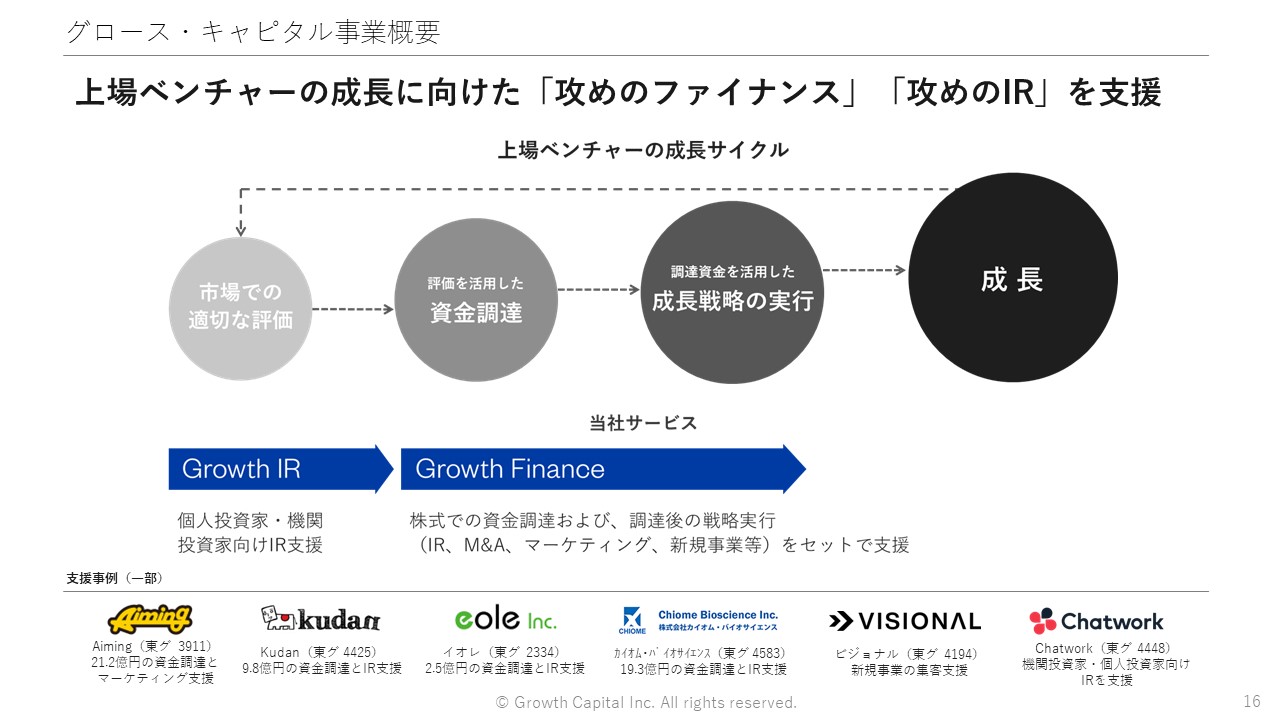

当社は上場ベンチャーの非連続な成長に向けた成長サイクルを回すためのIRやファイナンスをご支援しています。攻めのファイナンス、攻めのIRをご支援している会社です。

■ 本日のテーマ

嶺井:ここからメインのテーマに入りたいと思います。本日のテーマはこちらです。

■ 足元や今後のグロース銘柄を取り巻く市場環境

嶺井:一つ目「足元や今後のグロース銘柄を取り巻く市場環境をどう見ているか」というディスカッションをしていきたいと思います。岩谷さんお持ち頂いた資料をご紹介頂けますでしょうか。

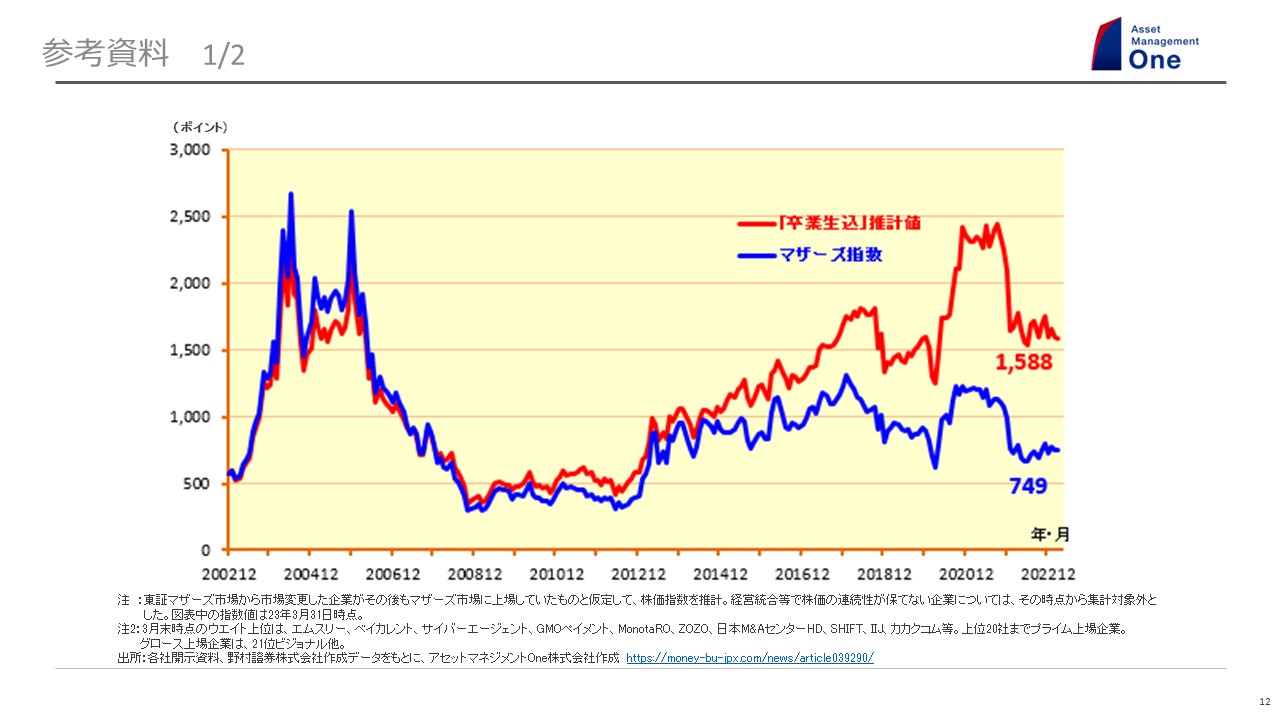

岩谷:日本のマザーズ市場というか、今でいうグロース市場がどうなっているのかが、このスライドです。

嶺井:それぞれ赤と青がどういう指数か教えてください。

岩谷:下の青い方が、いわゆる東証マザーズ市場の指数です。TOPIX指数の時価総額と比べると1%弱、流通時価総額3兆弱の小さなマーケットです。300社強で構成されています。新規上場の多くがこの市場で行われています。

これが「しょぼい」とよく言われています。でも「それほどしょぼくない」と言いたいのがこのチャートでして。

我々が目にするマザーズ指数は青の線なのですが、これは少し補正をした方がいいと思います。例えば河原さんみたいにマザーズから東証一部、プライムに移行すると、指数から除かれる特性を持っているので、所謂「卒業した銘柄」も加算してあげると赤のチャートになります。

日本にはグロースがない、日本の上場ベンチャーはしょぼいと言われますが、「卒業した銘柄を加算してあげると、それなりにリターンがある」ということを言いたかったのです。

嶺井:面白いですね。このグラフを見ることはなかなかないのですが、こう見るとマザーズ、今のグロース市場はベンチャー企業のアクセラレーター、孵化器として機能していたと言えますね。

岩谷:そう言えると思います。10年で3倍なので、IRRで割ると11%くらいで、十分ですかね。TOPIXのIRRが同期間で7%くらいなので、TOPIXより全然上だと言えます。

ただ、青の方についても50%くらいなので、4~5%くらいのリターンは年率換算で出ていますから、そんなに卑下する必要はないと言いたいですね。

嶺井:それはありがたいです。私は「上場ベンチャーの成長こそ日本の伸びしろだ」と言い続けている中で、実際上場後のベンチャー企業が伸びているのは、すごく心強いことです。

岩谷:それでも、これは不具合を起こしているチャートでもあると言えます。上場されている方は見てほしいのですが、形がギザギザしているのが特徴です。世界でも屈指のギザギザです。

嶺井:ボラティリティが高いですね。

岩谷:それから一方向に走りやすいという特徴を持っています。この辺は市場としての機能が弱いときに起きやすい現象なので、マーケットとして未成熟だということが表れています。

そういったところを補正していかないといけないというところに、いろいろと取り組んでいる背景があります。例えば、上場制度がギザギザを作っている一つの背景になっているので、それを直そうという取り組みを今やっています。

特に最後の方、ボコンと落ちているところがあると思うのですが、あそこが落ちなければ相当いいパフォーマンスだったわけですよね。それがボコンと落ちたので地味なパフォーマンスになっています。

TOPIXと日経平均は落ちずに、マザーズだけが落ちたのですが、なぜ落ちたのかというと21年の冬のIPOが悪さをしていると思います。そこの制度設計を直しているというのが次のスライドですね。

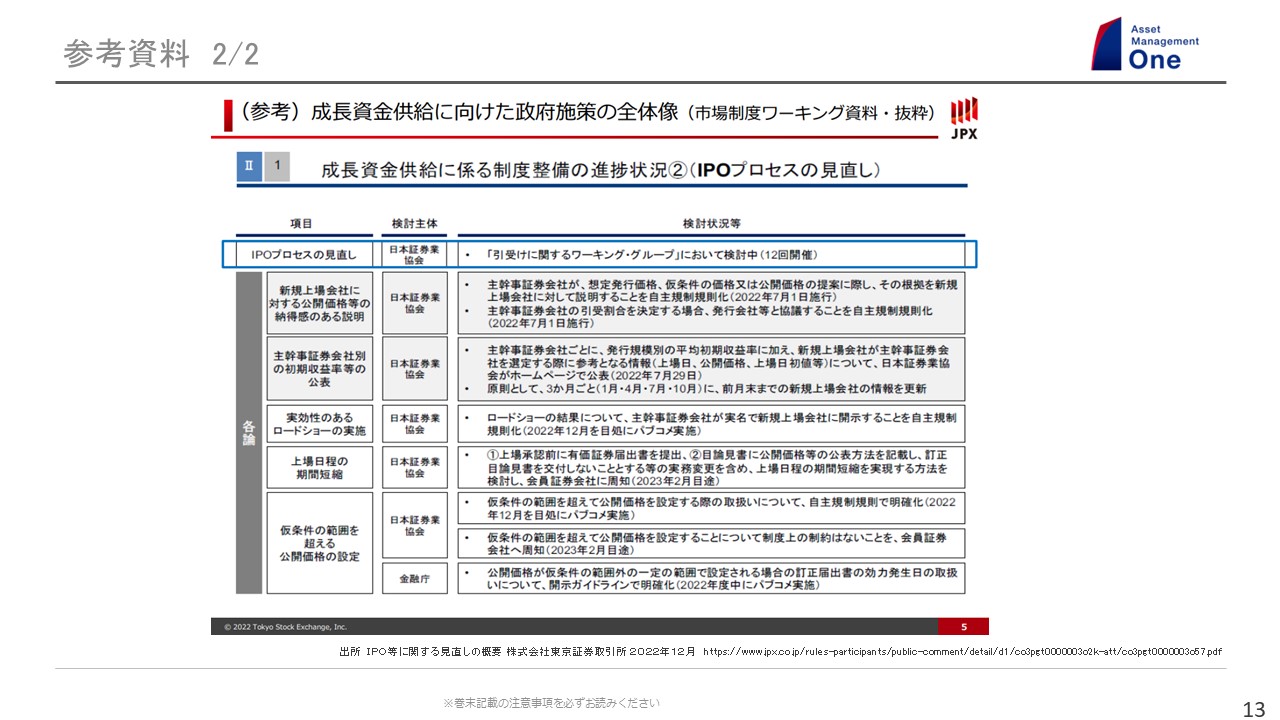

岩谷:要するに、急に上がったり急に下がったりすることが苦痛だと思うのですが、それがなぜ起きているのかについて、みんなで徹底的に議論して一個一個手を打つことはできる。それを、ここにまとめています。

特にIPOの制度でいくと、2021年初夏の頃は公開価格と初値の乖離率というのが非常に高い。IPOポップと言われていたわけですが、そこをどうやって埋めていこうかという話で、いろいろな手続きを今入れています。

この議論を21年9月から始めたのですが、今が23年の7月で、かれこれ2年ぐらいやっています。内閣府令が改正されますと、ついに一番下まで埋まることになります。

下の方のメニューでいくと、上場日を柔軟にしようと。例えば、12月26日に上場と言われたら、12月26日に上場しないといけないのですが、例えば直前に何か良くないことが起こったとしたら、予定通りに26日に上場するのは嫌ですよね?そういうときはずらせるように、柔軟にしましょうとか。

あと、プライスの方も柔軟にしましょうと。例えば、「仮条件を決めたけれども、仮条件を上回るような需要があった場合には上に、下回る場合には下に、ずらしてもいい」、「株数も変更できるようにしてみよう」、「発表時点に想定価格を決めなくてもいい」、など。

このように、それぞれの重要な論点において、「関節の可動域を少し広げよう」という取組をしています。この10月で最後の一番大きい議論が終わるので、先ほどのギザギザがある程度収まっていくのではないかと思います。

嶺井:いまの岩谷さんの話にも通じる部分なのですが、杉山さんからもお話しいただけますでしょうか。

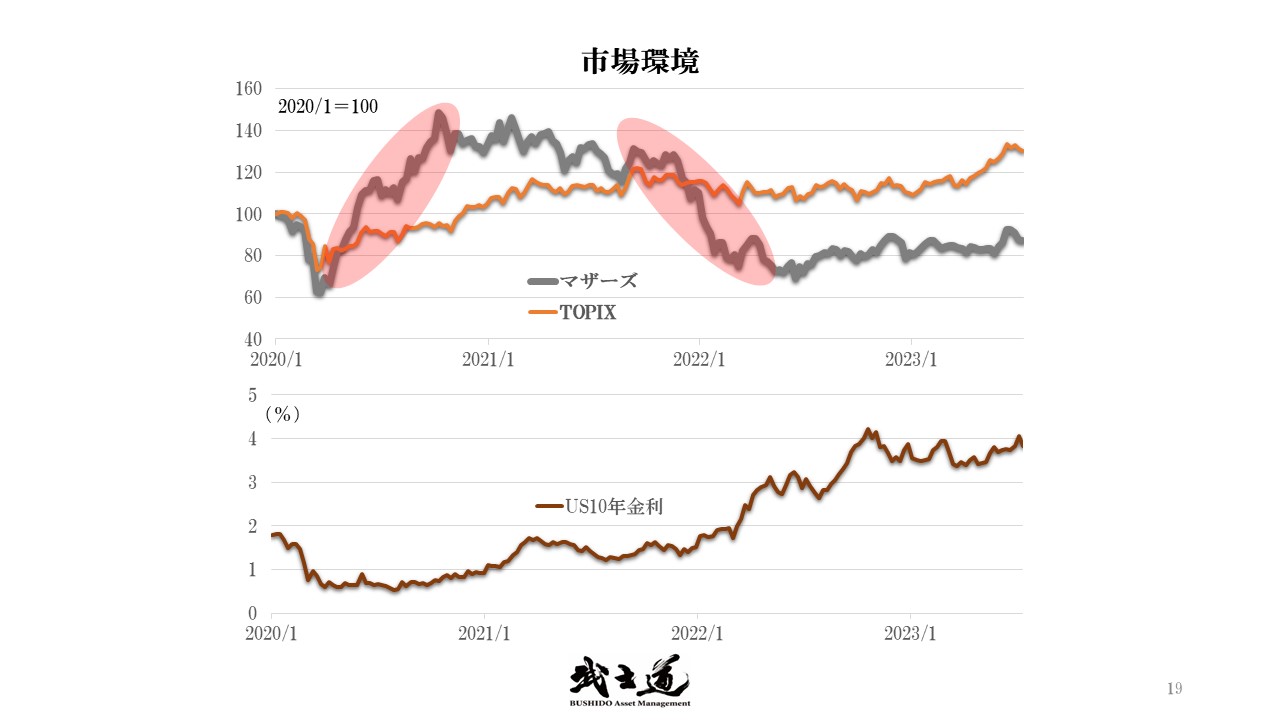

杉山:岩谷さんと私で事前の資料のすり合わせが全くなかったのですが、似たようなチャートを持ってきていて、結構びっくりしています。でも内容は岩谷さんよりだいぶ辛いです。

杉山:先ほどの岩谷さんのデータよりも期間は短めで、直近3年間の話ですね。コロナのちょっと前、20年の頭からチャートを取っていまして、TOPIXがオレンジで、マザーズがグレーです。

ご存知のとおり20年はマザーズは非常に上がりました。先ほど少し嶺井さんが言ってくれましたが、実は20年、アジアの中で日本株をやっているヘッジファンドで一番のパフォーマンスを上げたのが弊社でした。

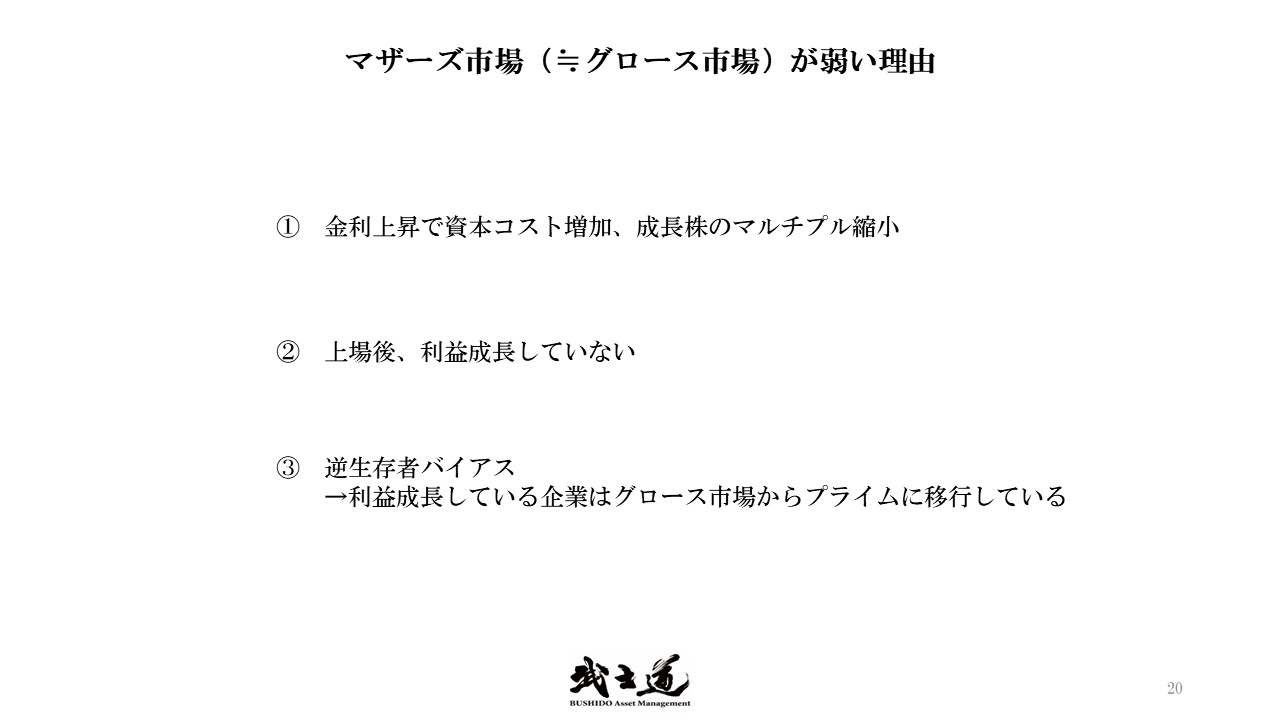

杉山:その後、21~22年にかけてマザーズ指数が弱い理由としては、いろいろ挙げられると思いますが、「金利が上がったからグロース株が痛んだ」という説明をされることが多いと思います。実際21年から金利は上がっていき、足元ではそろそろピークを打つという話がコンセンサスですが、とにかくこの2年間は大きく上がりました。

マザーズ市場ないしはグロース市場は、残念ながらそんなに強くない。その理由の一つ目は先ほど挙げた金利上昇は確かにあり、ファイナンスのことで言えば、資本コストが上昇しているということですね。DCFの計算式を見れば、金利が上がるとバリュエーションが下がることはわかりやすいですが、とにかく伸びている企業ほどマルチプルが縮小しやすいので、これが一つですね。

ただ、他にも理由があると思います。定量的に何かお見せしたいと思って、私が信用する東海東京証券のストラテジストにデータを取ってもらって、いろいろ解析してみました。

2つ目は「上場後に利益成長をしていない」。3つ目は少し難しい表現ですが、「逆生存者バイアス」。それぞれデータを用いて解説したいと思います。

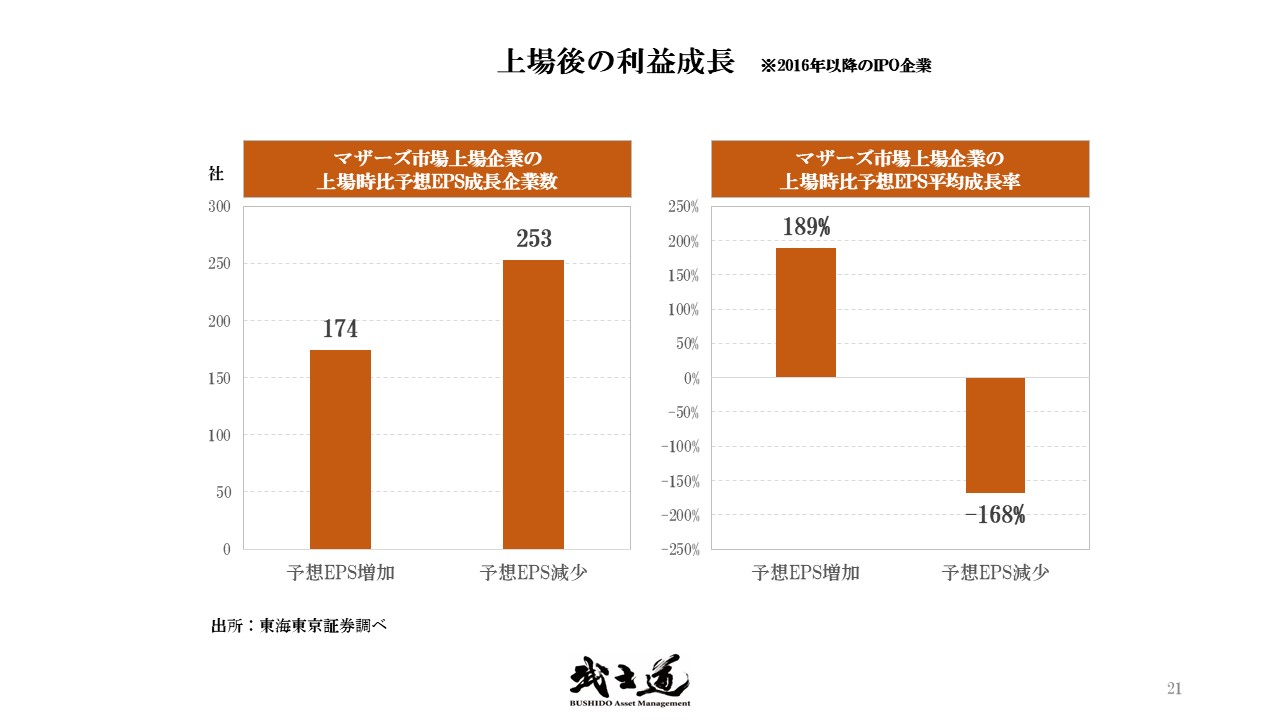

杉山:2つ目の理由を説明するための資料です。図の左で、マザーズ、あるいはグロース市場で上場した後に、上場したときの予想EPSに対して、現状伸びたのか、減っているのかを単純に社数で表したものです。増資などもあるので利益の額ではなくEPS、つまり1株利益で出しています。

正直、個人的にはびっくりしたのですが、EPSが増加している企業は174で、減少している企業が253。IPOしてからその後はEPSが減少している企業の方が多いです。赤字縮小というのも増加の方に入れています。

また、EPSが増加した企業と減少した企業がそれぞれどれぐらいそのEPSが伸びているのか、減っているのかという右のグラフを見ていただくと、伸びている企業に関してはかなり伸ばしているわけですね。しかし、減らしている企業もかなり減らしています。繰り返しますが、IPO企業は平均的には上場後にEPSが伸びておらず減っている、という話になります。

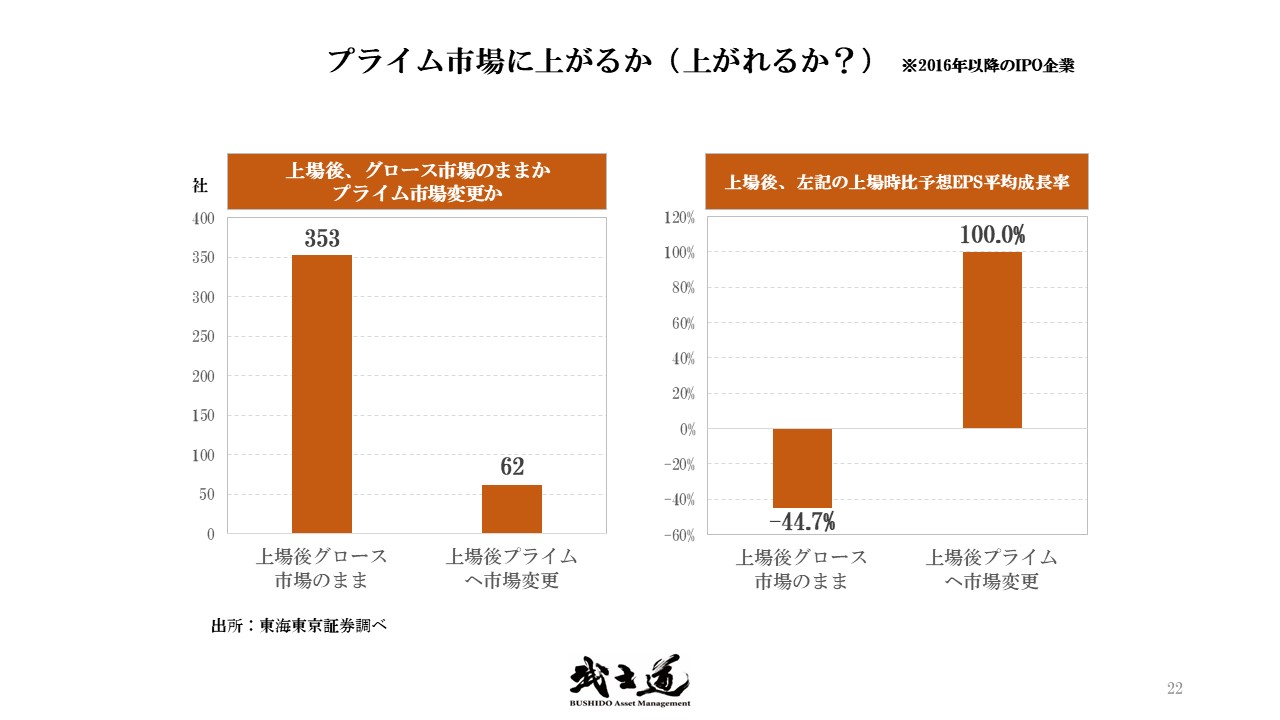

杉山:3つ目の理由は逆生存者バイアス。今で言うとプライム、昔で言うと東証一部に上がれるかどうかがキーになる話です。資料の左は、上場後グロース市場のままの企業とプライム市場に移行したという企業を単純に社数で出しました。グロースのままが353社で、プライム移行が62社です。

グロースのままの企業とプライム移行の企業が、それぞれ上場後どういうEPS成長をしたのか。グロース市場のままの企業の平均EPS成長はマイナスで、プライムに行った会社は2倍の成長になっています。プライムに行ったから2倍になっているというよりかは、利益が伸びているからプライムに行ったということかと思います。

つまり、少し言い方は悪いですが、マザーズ市場やグロース市場の指数は、そもそもEPSが伸びていてプライムに移行している会社を除いていく指数なので、どうしても構造的にEPSが伸びていない企業群の集まりになっている、という意味で逆生存者バイアスの指数ということになるかと思います。

俯瞰してみると、マザーズ市場、グロース市場の指数が伸びないことをそこまで悲観する必要はありません。伸びている企業はちゃんと伸びています。その点は岩谷さんと同じ意見ですね。

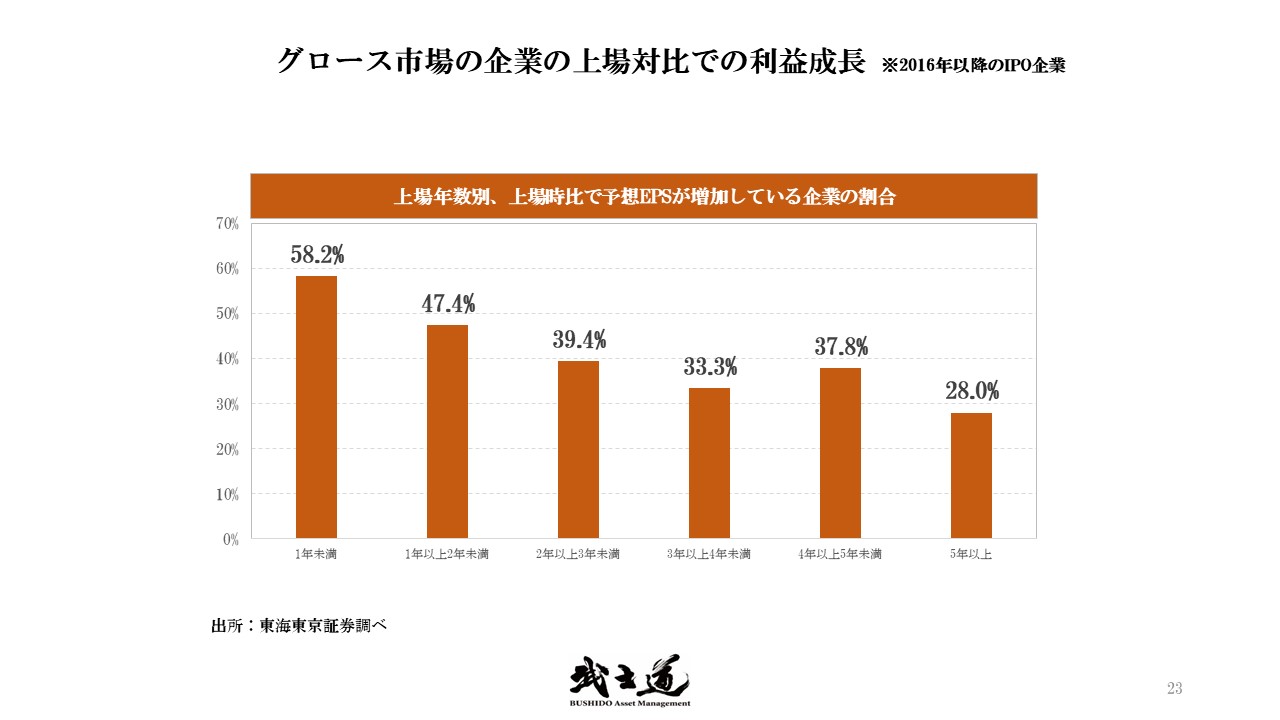

杉山:最後に補足です。言い方が非常に難しいのですが、セカンダリーのマーケットだと「上場ゴール」という単語が非常に飛び交うわけです。これを見たら、そう言われても仕方がないかなと思ってしまいました。

上場してから1年生、2年生、3年生、4年生、5年生、6年以上の会社を並べてみて、それぞれが上場時と比較してEPSが伸びた社数の”割合”を%で表示しました。きれいに右肩下がりです。上場年数が経つほど、上場時のEPSを超えられていない会社が多くなっています。

つまり上場をピークにしてしまっているということです。しかしながら、伸びている企業はしっかりと伸ばしていて、プライムに上がっている。あるいは、プライムに上がらなくても利益を伸ばし続ける会社ももちろんあります。こういう面白い数字が取れているのでご紹介したいと思いました。

嶺井:少し場の空気が変わりましたね。これまで全体をまとめたグラフを見て「金利が上がっているからね」という解説で止まっていたと思います。

しかし、一歩踏み込んで構成している銘柄の状況がどうなのかというのが、まさにファンドマネジャーのお二人から出てきたコメントだと思います。発行体側は、それを真摯に受け止めないといけないですよね。そういうことが今の岩谷さん、杉山さんからのコメントです。

河原さんはCFOとして、どのように見られましたか。

河原亮氏(以下、河原):上のグラフの2個目の赤いところから、市場全体の利益に対する注目度が上がったので、そこで一気に潮目が変わったと思いますね。ただ、それを単純化してしまうと、利益が出ていれば伸びて、出ていなかったら伸びないという二元論になりがちです。

河原:中には利益がそこまで出ていなくても、株価や時価総額をしっかり伸ばせている企業もあると思いますので、そこにヒントがあると思っています。

嶺井:今、河原さんからいただいたコメントを含め、岩谷さん、杉山さんのお話を受けて、我々はついつい「マーケット環境が悪いから」と話をくくってしまいがちですが、個別の発行体が努力できる部分が多分にあるというお話です。とはいえ、マザーズ卒業企業も含めたら悪い数値ではないというお話もありました。

あと、これはぜひ皆さん、ここにいる皆さんというよりは世の中と共有したいのですが、マザーズやグロース市場はスタートアップ、グロース企業向けの市場ですよね。安定成長している会社を集めた市場ではないはずです。

イノベーションを起こしたり、新産業を創ろうとしている会社が集っている市場なので、劇的に伸びる、例えば今日登壇いただいたSHIFTさんは2014年に時価総額34億円で上場され、今6,000億円までいっています。こういうズバ抜けた成長をされる会社もいれば、どうしても想定通りにいかなかった会社も出てくる市場なのです。うまくいかない会社の割合を議論し改善していくことも大事ではありますが、それ以上に、いかにずば抜けた会社を100社中、2-3社でも生み出すことができるか。これこそがスタートアップを中心としたグロース市場を議論するときに大事な視点だと思います。

杉山さん、辛口なコメントをありがとうございます。なかなか話しづらい場だとは思うのですが、聞かせていただいてありがとうございます。

岩谷:杉山さんの肩を持つアイデアもあって、株式の希薄化の話です。グロース市場とプライム市場を比較したときに何が一番違うかというと、希薄化の度合いです。

嶺井:グロースの方が希薄化していると?

岩谷:グロース市場の方が希薄化しています。インセンティブの設計もある、POもある。諸々ですが、株を発行する。もちろん成長資金を取るために株数が出るわけです。

岩谷:プライム市場に上場している会社はある程度成熟した企業が多いため、資本の蓄積が十分にあることから、どちらかといえば株数が減る傾向があります。そこが成長化、成熟化の違いではあるけれども、投資家から見るとギャップではありますよね。

1単位の利益を上げたとして、同じ利益の1単位だとしても、EPSベースで見た場合には、グロース市場側はもっと希薄化する恐れがあるので、もっと成長しないといけないということは言えますよね。

嶺井:敢えて初歩的な質問をしたいのですが、グロース銘柄も利益を出さないと駄目でしょうか。

岩谷:そこはそうでなくても構いません。

嶺井:どうあるべきでしょうか。

岩谷:日本の金利が今、長期金利が6%だったら利益は出した方がいいと思いますね。僕の預金も6%云々であれば株式投資はしないかもしれません。日本の金利が上がっているのかというとそうでもなくむしろ緩和しています。

円は安いので、それを利用して安いファイナンスコストで、リスクを取って成長を取った方が日本のドメスティックな会社にとってはいいと思っています。

嶺井:つまり、利益の成長だけではないと。それよりもトップラインの成長を日本のグロース銘柄は……。

岩谷:一つの問題は海外の投資家さんを招き入れている場合ですね。今のバランスシートが100%円の場合で、資本や負債、事業、給料も全部円だったら今の話でいいのですが、資本の一部に海外投資家が入っている場合、その分のコストが劇的に上がったという認識は必要ですよね。

日本のような需給ギャップある成熟した経済圏を前提にすれば、ここでの財務戦略としては、調達コストの低い円で調達し、それを成長機会に投資し回収する戦略は正しいと考えられます。

ただその構えのままインドネシアに出ていったり、カリフォルニアに行ったりすると全然違う話になってしまうので気をつけないといけません。これを合わせた話だと思いますね。

嶺井:自分たちのバランスシートが誰のお金を預かっているのかを踏まえないと、議論がうまく成り立たないわけですね。

岩谷:そうです。特に20年、21年に調達していると、海外の投資家さんが入っているわけですよね。ここは杉山さんの話がピシャリとあてはまります。海外投資家の要求が変わったということで、対応しないといけません。

嶺井:河原さん、海外の投資家からABBでの調達もされていますよね。そこを意識して利益を出しながら成長されているのでしょうか。

河原:難しいですね。利益と売上成長のバランスは極めて複雑なテーマだと思います。グロース銘柄として、高い成長を遂げた数年後の姿が重視されていた時期もありましたが、近年は足元の利益、およびキャッシュ創出力が強く見られています。売上と利益の両方に対して一定程度、説明しないといけないという中で、当社の事例でいうと、大きく2つ事業があります。1つはトップラインが高く、かつ利益も出ている事業です。

嶺井:人材プラットフォームの方ですね。

河原:そうです。利益やキャッシュ創出力に特に注目する機関投資家に向けては、結果として人材プラットフォームの話をすることが多いです。事業会社の立場としては、事業の実態を踏まえつつ、見ていただく対象事業を適切に誘導してあげることはIRによって一定できると思います。

嶺井:メドレーは、この1年半で株価が2.5倍に上がっていますよね。すごく戻っていると思うのですが、「こちらを見てください」というのは誰に話をしたのですか。海外の投資家に戻ってもらっているということですか。

河原:海外の投資家も戻ってきましたね。

嶺井:人材プラットフォーム以外に、成長投資している医療プラットフォーム側もより解像度を上げて、医療プラットフォーム側の新規事業、各事業がどのようなポートフォリオになっていて「もうすぐ黒字化する」「今はまだチャレンジ中だ」という情報を出しながら、よりそちらの理解を促していますよね。

河原:ちょうど最近、医療プラットフォームの四半期EBITDAが黒字化しました。ただ、投資家は継続性を見ているので、トレンドとして黒字を維持していくことが重要だと考えております。

ひるがえって当社で言う人材プラットフォームは売上成長率と利益が両立しています。これは幸いなことです。今の市場環境でいうと正直、評価されやすい部分があると思っています。

嶺井:どうぞ、岩谷さん。投資家目線で、どのように見ていますか。

岩谷:どうやって時価総額が戻ったのかということを、僕の方から見えていた景色でいくと、「中小型グロース」と言っている人は時価総額300億円でIPOをして、1,000億円になるところが好物なんですね。そこにだいたい生息しています。そして、1,000億になると売り始めるケースもあります。それが1,000の壁になりやすい。

800億円ぐらいになると、なぜか株価が止まったりすると思うんですよ。あの辺でふっと止まるのはなぜかというと、そういうストラクチャーがある程度あるからです。

その次は1,000億円から上を買う人たちが別途います。メドレーさんの場合は、両方の投資家をきちんとおさえている点がいいところだと思います。

嶺井:1,000の壁を越えられたのは、両方ときちんと向き合えていたからということですね。

岩谷:そう思います。

河原:戦略的に特定の投資家を狙うというよりは環境がどうなるか分からないので、ある程度広く当たろうというのは心がけていました。面談数も年間で約400件程度。四半期で約100件をコンスタントに上場後から続けました。

嶺井:この後、杉山さんにコメントをいただくのですが、河原さんと上場後、いろいろな話をさせていただく中で、メドレーは端から見ると投資家から評価されていて、投資家のアポも入りやすい会社に見えると思います。

でも、河原さんは評価されている当時からプロアクティブに自分たちからアポを取りに行く活動を積極的にされていました。それが、きっと他社よりも早く戻すのにつながった。

いいときでも「四半期で50社あるから大丈夫です」「60社あるから大丈夫です」ではなくて、50社、60社あるけれども、まだ連絡できていないところに連絡を入れていましたよね。

河原:件数も大事なのと、流動性はずっと上場前から考慮しています。上場時のストラクチャーについても、流動性を意識し、関係者の皆様に多大なご協力を頂きました。

取引高として、最低でも1日あたり10億円付近、できれば20〜30億円の流動性が欲しいと海外の方を中心に多くの機関投資家の方がおっしゃいます。そこを目指すために会社としてできることをアピールする。様々な売買があるとは思うのですが、一番怖いのは見向きもされなくなることです。

嶺井:流動性がなくなること。

河原:はい。それが一番怖いと考えてずっと動いています。

嶺井:当時、河原さんはIRに関して経営会議でどういうことを報告されていたのですか。

河原:上場直後はIRの面談件数に偏りすぎていたと思っています。その後、2021年末の株価を当事者として経験すると、相当つらい局面でした。その時は社内外で株価についての質問を頂く機会が増えました。

そこから気をつけたこととして、市場での自社の評価、他社に対しての相対評価、また投資家の当社への意見やフィードバック等について、社内で発信・共有する機会を増やしました。経営陣には今、週次および月次で報告しています。

嶺井:我々が思っている以上に他の役員の皆さんは、自社を取り巻く環境やマーケットの情報は入ってこないですよね。だから我々が共有しないといけないということですね。杉山さん、いかがですか。

杉山:非常に同意です。付け加えたいと思います。ファンドは私が運用しているのですが、数百億円だった企業が1,000~2,000億になると一旦一区切りと考えてポジションを減らす、あるいは無くすことはあります。

嶺井:なぜですか。

杉山:その企業を見ている人が多くなると、中小型株としての妙味が薄まるからです。弊社は常に絶対リターンを出さないといけないので、人が見ていないところでお宝を発掘しにいかないといけないんですよね。

あえて運用額も大きくしていません。戦略にもよりますが、運用額が小さいほどリターンが高くなります。私はファンドの規模の拡大よりもリターンが安定して高い方が美しいと思っています。一応補足すると、もちろん1,000~2,000億になったら絶対に売るわけではないですよ。なので、私みたいなところが、中小型企業が大企業になっていく過程の投資家であり、企業の時価総額が大きくなってくれば、大きい運用額の投資家にバトンタッチしていく感じです。

あえて1社、社名を挙げると、去年上場したM&A総合研究所。本当にビビッときたので、初値はなるべく安く寄りついてほしいと思いました。意外と公募価格は高くならず、初値も驚くほどは高くはなく、時価総額は数百億円でした。

上場初期はリスクを取って、それなりのポジションを取りました。おそらくこの企業の価値について、周りの投資家の理解が追いついていないと思ったのです。最近では数千億円規模になって、多くの人が見るようになっていますね。

そうやって、企業の規模の変化と共に、投資家層が変わってきます。私はもともとセルサイドにいたので10数企業を担当していたのですが、ある日非常に大きい海外投資家から、あるオーダーを出されました。「売買代金20億円以上で今後3年で魅力的な企業を提案してくれ」と。担当企業は1社も売買代金20億円を超えていなくて「すみません、何もアイデアがありません」と答えたことがあります。

逆に言えば、ほとんど多くの上場企業が1,000億以下です。IPOも多くは300億以下ですね。これも角が立つかもしれないのですが、そのステージの方々は積極的にヘッジファンドも相手にした方がいいと思います。これは間違いないと思います。我々は別に空売りだけやっているわけではありません。

嶺井:そうですよね。同じだけ買いに入っているわけですよね。

杉山:そうです。空売りをやったらいずれは買い戻さないといけませんしね。

嶺井:確かに、空売りしている人に買い戻させたら上がりますね。

杉山:IRが言うことをコロコロ変えて投資家に恣意的に売買させるのは良くないですが、とにかくその時の時価総額規模でも売買ができる投資家に相手にしてもらい、流動性を常に作ることが重要かと思います。時価総額が小さいうちは逆に大きいところに当たっても、相手方はもしかしたら話を聞きたいだけかもしれません。

嶺井:もしくは、他の会社に興味があって、そのセクターの状況を知るために御社にアポを取ったのかもしれないですよね。