- ホーム

- イベント記事

- Growth CFO Summit Vol.9

- セッション5「M&Aを自社の成長ドライバーとするための秘訣」

- 主力事業の8割以上をM&Aで構成!じげんがM&Aを成長ドライバーにした秘訣とは?

主力事業の8割以上をM&Aで構成!じげんがM&Aを成長ドライバーにした秘訣とは?

この記事は後編です。前半をお読みになっていない方は、ぜひ前編もご覧ください。

前編はこちら(M&Aを成長ドライバーとするための秘訣!じげん、メドレー、Orchestra Holdings の事例に迫る)

登壇者

■ M&Aを成長ドライバーにする

武藤:事前の質問でPMIやソーシングの話が非常に多かったのですが、いきなりそこには向かわずに、まずはM&Aを成長ドライバーにするということがどういうことなのか伺いたいと思います。もっと端的に言えば、僕がプレイドでCFOとしてやっていく中で、どうしたらM&Aを成長ドライバーにできるか教えていただきたい、と思っています。

ただ当然「プレイドのことはわかりません」というのはあると思うので、そこにこだわってもらう必要はないのですが、M&Aを成長ドライバーとするのはどういう状態なのか、普通にM&Aをする会社とどう違うのか。あるいは成功の秘訣など、ここの辺りから話をお聞きしていきたいと思います。他の登壇者のみなさんからも質問があったらインタラクティブに聞いてくださいね。まずは、五代儀さんからお願いしていいですか。

五代儀:当社では、創業間もなくからM&Aを活用していることもあり、M&Aは特別なことではなく、通常の成長戦略における選択肢だという位置づけが社内で広く浸透しています。

例えば、IT人材の獲得競争が激しい中で、採用かM&Aで人材を確保するのか、新規事業を自社で立ち上げるのか、M&Aで参入するのかといった判断の中で、M&Aを活用する選択をすることは多いです。

武藤:中村社長が金融出身だというシンプルな話なのですか。M&Aが会社の根底にあるというのは、どういうところから来ているのでしょうか。

五代儀:社長をはじめ経営陣全員がM&Aを成長ドライバーにするという考えを持ち、それを実践していることが大きいと思います。M&Aを継続的に行っていく中で、「M&Aは当社の成長ドライバーである」という考えが社内に浸透してきました。

高頻度でM&Aを実施していることもあり、特に管理部門ではPMIを日常業務とほぼ同じ感覚で行っているメンバーが大半ではないかと思います。

武藤:PMIが日常業務と同様だと。

五代儀:通常の業務と並行して進めるものだという意識が根づいています。事業側も新しい人たちがM&Aで入ってくるのは当たり前という環境になっていますね。

武藤:僕らは最初のM&Aの時に株を買ったけれど、何も変わらない印象を持っていたんですよね。それとは違ってDAY1からマニュアルのようなものがあって「この辺はPMIしていくんだ」と。それはバックオフィスやシナジーも含めた仕組みをお持ちだということなんですかね。

五代儀:PMIの体制についてはまだ整備中の部分もありますが、少なくともM&Aに対しての心理的ハードルは、社内にほぼないと思います。

武藤:心理的ハードルがないことが大切なんですね。

河原:経営メンバーの中で様々なテーマについて議論をしますが、PMIは重要なテーマの一つで、継続的にそれぞれの状況について話します。お聞きしていて当社と似ている点もあると思いました。

武藤:経営会議や取締役会の議論のうち、PMIが多くの割合を占めている印象があります。

河原:若干増減はあるかもしれませんが一定の割合は常にあります。

武藤:じげんさんも確実にM&Aを成長ドライバーにしている会社だと思うのですが、何がそうさせているのでしょうか。

波多野:当社も主力事業の8~9割がM&Aで構成されているので、当たり前のように成長ドライバーとなっています。心理的ハードルもPMIが日常業務化している点も同じですね。当社の場合で言うと、マッチングテクノロジーで顧客とユーザーの量と精度が大事なビジネスです。

そのうち、法人顧客を獲得していくことは営業などで開拓していかなければいけないので、一定の時間がかかります。その時間を代替するという思想が大きいです。

「こういう事業をやろう」と思っていた時にM&Aなのか、新規事業なのかという選択肢があると思うのですが、M&Aをやった方が圧倒的に早く、確率が高いことが認知され、再現性を高めていることは共通認識として持てているので、M&Aを自社の成長ドライバーにできているのではないかと思います。

武藤:8〜9割がM&Aでできているとおっしゃいました?

波多野:そうです。主力事業の中でも8割から9割ぐらいはあると思います。

武藤:すごいですね。

波多野:ほとんどM&Aでできています。

武藤:祖業のウエイトは1〜2割くらいになっているんですね。

波多野:はい。祖業の方が減ってきていますね。

武藤:時間を買うというのは、僕も投資銀行にいた時にピッチブックによく書いていたのでわかります。しかし、お金の問題もあるのかもしれませんが、なかなかそこまでやっていけないですよね。

社長の平尾さん、あるいは別の人、もしかしたら昔CFOをしていた寺田さんなのかもしれないのですが、そのカルチャーが作られた入り口のところで何があったのでしょうか。

波多野:「スピード感を持ってオーガニック・グロースしていく」という信念が人一番強いと思います。スピードとグロースを取ろうとした時にM&Aが圧倒的に速いというのが根幹なのだと思います。新規立ち上げとなるとシステム開発をして、人も採用しないといけない。すべて一からやらなければいけません。顧客の開拓もありますね。かなり時間がかかります。3年から5年かかることを3カ月で可能にするという発想だと思いますね。

河原:我々のようなグロース企業は、売上成長が大事ですよね。そういう中で、オーガニックでも成長率は出るけれども、それをさらにM&Aによって加速させていくという観点は当社も同じ考えでやっている部分があります。

武藤:脱線するかもしれないのですが、平尾さんと僕は中計のセッションでご一緒したことがあります。うちは今も中計を作っていないのですが「プレイドさん、中計を作ってないんですか!?」と言われました。

もしかして平尾さんは、中計で数字を作っていくために足りない部分をM&Aで時間を買うといった発想も持っているのでしょうか。

波多野:おっしゃる通りの発想も持っています。脱線するのですが、中計は各事業で毎年作っていますね。平尾は複数の領域すべてを見ています。

河原:中計は何年くらいのものですか。

波多野:事業部毎のものは、3年間のものを、特に翌年1年は精度を上げて作っています。

武藤:続きまして、河原さんお願いします。

河原:ポイントはほとんど出たと思うのですが、「M&Aが成長ドライバーになっている会社」は、M&Aを1件やってしばらくやらないというよりは、毎年数件やっている状態が一定期間続いており、大きな失敗なく継続的に成長に寄与しているイメージだと思います。

それをステークホルダー、特に投資家が「あの会社はM&Aをする会社だ」と認知しています。先ほどのじげんさんのソーシングの話もそうですが、M&A業界でも「あの会社はM&Aをする会社だ」というブランディングがつくと、持ち込みが増えるという話があります。

私は今の会社に7年いるのですが、あまりやっていなかった時期と今を比べると、持ち込みの量が増えました。社内及び社外の方からしても当たり前な状態になると、良い循環になると思いますね。

武藤:どういう環境でも定期的にM&Aをやっていく。もしかしたら一時的に苦しい状態になるのかもしれませんが、やっていくことが大切なんですね。

武藤:そして、それをやるためのソーシングに近いところだと思うのですが、河原さんのいかにもM&Aをやりそうなご経歴と、このスライドで入り口のソーシングをしてフローを常に作っていくということですね。

河原:そうかもしれないですね。現在当社では、M&Aを専門に担当する部署があります。そういった点も含めて常に機会を探っている状況です。まさに、新規事業について自分たちで開発をするのか、そういった会社をグループ化して参入するのかを常に議論しています。継続性が大事だと感じます。

武藤:今のお話しをお聞きして、M&Aを手段ではなくて、ある種の目的、少なくとも短期で考えると、M&Aをやることを自体を目的に置いてもいいのではないかと思いました。「M&Aか、オーガニック・グロースか。事業が目的であってM&Aは手段である」というのが正論な気もするのですが「定期的にM&Aを行い、それをドライバーにするんだ」という考え方は持ってもいいのでしょうか。

河原:そうかもしれません。ただ、短期思考になってしまうと、例えばその年だけ売上が増加し業績が良くなり、その次の年に悪化して赤字が拡大してしまうということが起きてしまっては、元も子もないですよね。M&A時以上にM&A後のPMIのプロセスが大事だと日々感じますね。

武藤:波多野さんは平尾社長から何か言われませんか。「今年は2件しかやっていないから足りないぞ」みたいに。

波多野:M&Aの戦略チームがよく言われています(笑)。

武藤:それくらい自分たちを律していかないといけないのですね。M&Aの数もKPIになっているのですか。

波多野:そうですね。金額と数は公表していないですし社内の予算として置いているわけではないのですが、前年比較や投資対効果としての目線で「足りない」と、M&Aの戦略チームと平尾自身がいつも律していますね。

武藤:勉強になります。まず金融出身の方を先頭にして、きちんとソーシングができる形にしていく。外にもそういうメッセージを出しつつ、計画を達成するため、時間を買うために、ある種目的的にM&Aを実行するんだという考え方や、M&Aの数をKPIにするくらいのコミットメントが必要だということですね。それが成長ドライバーにしている企業さんの秘訣ではないかと感じます。

河原:当社も中期の売上目標を出しているのですが、それを前倒しで達成したいという打ち出し方をしており、それは達成確実な状況です。前倒しをするために一定程度M&Aもあるという。中期の数字も含めたお話になってくると、自然とこういう手段は避けて通れないと思いますね。

武藤:IRドリブンとまでは言わないのですが、そういうことに対して社内で「M&Aばかりではなくてオーガニックに事業を伸ばそうよ」といった反対の声を受けたことはありますか。

河原:両方ですよね。事業もM&Aも必要です。「IRでこのように外へ出しているので、成長率が重視されています」と社内に向けて丁寧に説明しています。投資家が何と言っているか、どういう環境にあるかを経営陣に対して丁寧にコミュニケーションを取りました。そうしないと、いきなり言われても、追加的にPMI等の業務が加わるのは事業側からしてもなかなか難しいというか、負担ですよね。コミュニケーションが大事だと思います。

波多野:オーガニックが成り立っていないと、M&Aの効果も信頼されなくなってしまいます。

武藤:それは社内ですか?社外の投資家ですか。

波多野:社外の方です。オーガニックありきでM&Aをしていますよ。両方のバランス、両方をやらないといけません。

河原:それだけになってしまうと、プライベート・エクイティ・ファンドっぽくなってしまいます。

波多野:そうです、そうです。

■ M&Aの投資家コミュニケーション

武藤:次のテーマに移ります。今のオーガニック・グロースがないとM&Aの成長があまり魅力に見えないという点は、非常にいいポイントだと思います。投資家コミュニケーションですよね。

僕の経験でいうと、投資家に「このM&Aを除いた成長率はいくら?」と聞かれた時点で、成長ドライバーにまだなっていないと思っています。M&Aによる成長をオーガニック・グロースに混ぜて見てもらう方法。どうやったらそのように見てもらえるのか。あるいは、過去の失敗した経験。成功した経験でもいいのですが、投資家コミュニケーションという側面からぜひ語っていただきたいです。五代儀さんからよろしいですか。

五代儀:ここは正直、当社は模索中ですね。まさに「オーガニックはどれくらい伸びていますか」「M&Aでどれくらいですか」と、聞かれることも多いです。当社ではM&Aを成長ドライバーとして位置づけているのですが、投資家からもそのように見てもらえるよう上手く伝えていく必要があると思っています。

武藤:ちなみに、その問いには答えるのでしょうか。それとも、開示されているのでしょうか。

五代儀:開示はしていませんが、ある程度の目線感は可能な範囲で共有しています。

武藤:きっと「あともう少し」という感じでしょうね。

五代儀:そうですね。その辺をどう打ち出していくのか、今日は特にじげんさんの開示から学ばせていただきたいと思っています。

武藤:河原さんはどうですか。

河原:当社は過去に相対的に大規模なM&Aを実施していないこともあり「除いていくら?」と聞かれたことはほぼありません。ある程度一体として見ていただけているとは思いますね。

先ほどお見せしたグラフでも一個一個を分けすぎてしまうと、投資家によっては「ここはいくらで、これはいくら?」と、内訳を聞かれるケースがあると思います。CFOの方はご経験があると思うのですが、それを言い始めるとキリがありません。全体感に対して、あまりに小さいところがどうなっているのかという話になってしまうので、あえて一個一個を分けすぎないよう開示するようにはしています。

武藤:なるほど。「俺を信じろ」で押し通すほどではないけれども、ある種はそういうところもあるコミュニケーションですよね。

河原:そうですね。

武藤:分ける必要はないのですね。

河原:M&A実施時の適時開示で実施前の実績が出るので、そこから類推していただきたいとお伝えしています。

武藤:少し深掘りさせてもらうと、河原さんご自身で投資銀行の経験がありますが、インオーガニックとオーガニックの成長は分けるべきだと思いますか。どのように考えてコミュニケーションをしているのでしょうか。

河原:事業の関連性による部分があると思います。例えば当社の医療機関向けのSaaS事業について、これまでの事業と共通点が多い事業をグループ化した際には、そこまで細かく分けて考えすぎなくてもいいという考えが一定成り立つと思います。

武藤:今やっている事業領域にかなり近接していたりすると、投資でオーガニックに成長しているのと同じ成長が作れるということですかね。

河原:そうです。近接だけではなく同じ領域だったりします。

武藤:なるほど。プレイドで言えば、同じSaaS領域。例えばCX領域のものがグループに入ってくるという意味では、オーガニックに近いものだと説明しやすいということだと理解しました。

河原:「少なくとも(スライドの)四角の中に入るものはシナジーが効きます」とは言っています。

武藤:投資家とのコミュニケーションのフレームを作っている感じがしました。「この中に入ってきたら、ここはオーガニックだから、それで見てね」ということで。

河原:顧客が同じなのでクロスセルになる、もしくは同じ領域ということですね。

武藤:その点はまさにCFOの手腕ですね。

続いて波多野さん、ぜひお願いします。投資家はじげんさんに「そこを分けてくれ」と言わないだろうと思っているのですが。

波多野:いえいえ、言われるので頑張って作っていますね。

武藤:じげんさんでさえ言われるのですか。

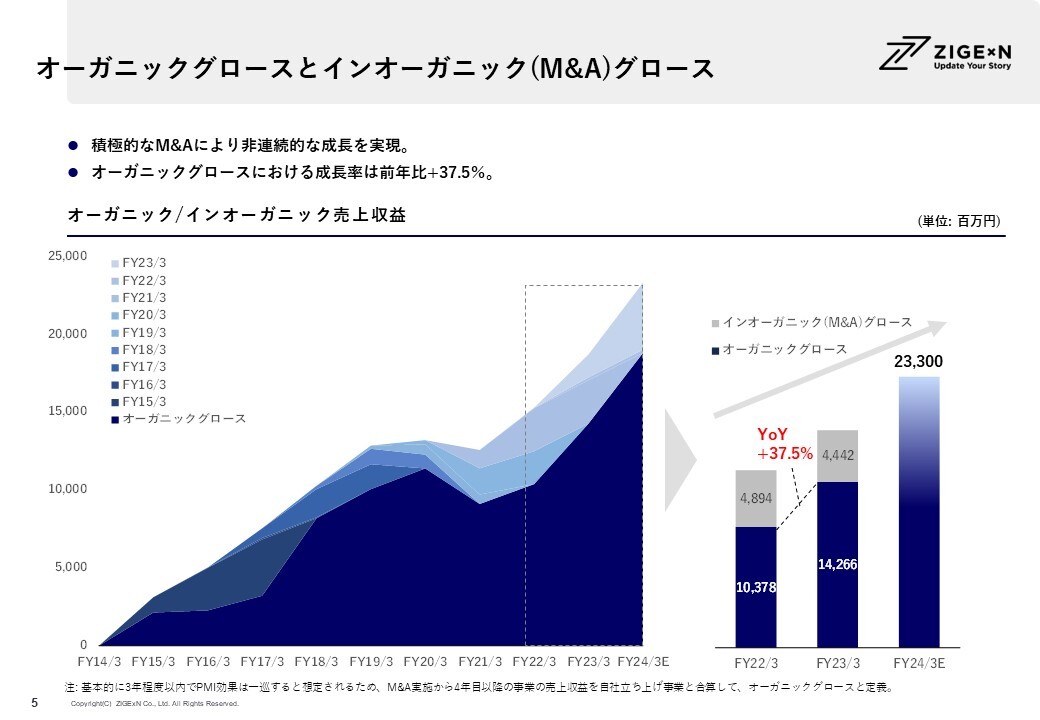

波多野:言われます。オーガニックのケースは減っているのですが、当社の今の実態に即してこちらのスライドです。M&Aが過去から再現性を持って積み上がっていて、いかに将来成長を予測できるかが投資家にとって重要なポイントです。数字で示すのは難しいので、グラフのイメージで伝えています。

ポイントは、3年前に取得したものをオーガニックに組み込んでいるんですね。PMIが一巡するとオーガニックになってくるので、自社内のロジックで3年経ったらオーガニックにします。スライドの一番下の濃い青の部分がオーガニックで、地層みたいになっていると思います。インオーガニックのところがオーガニックに組み込まれて成長している点を見せたいですね。

武藤:じげんさんはオーガニックが多いという印象を市場に伝えたいということですか。

波多野:そうです。大半がM&Aからで成り立っていると、だんだんM&Aとオーガニックのすみ分けがなくなってくるんですよね。それを分けることは本来あまり意味がないと思っているので、徐々にオーガニックになっていることをスライドの図で示しています。

武藤:これを見ると、SaaSの人はだいたいミルフィーユを思い出しますよね。MRRが……みたいな(笑)。

逆に3年でオーガニックに持っていかないと、ミルフィーユの上の部分がどんどん増えていくので、それはそれで魅力的に見えるのですが、投資家さんはこの下の部分が欲しいのでしょうか。

波多野:投資家の方は、オーガニックがいかに伸びているかに関心があると考えています。どれぐらいこの成長が続くのか予測したいのだろうと思うので。

武藤:将来予測の観点ではオーガニックの方が投資しやすいから、こちらに入れようという感じなのですね。

波多野:まだまだ道半ばなので苦労ポイントはたくさんあります。

波多野:次に、失敗事例をお伝えしようと思っています。

武藤:ぜひお願いします。

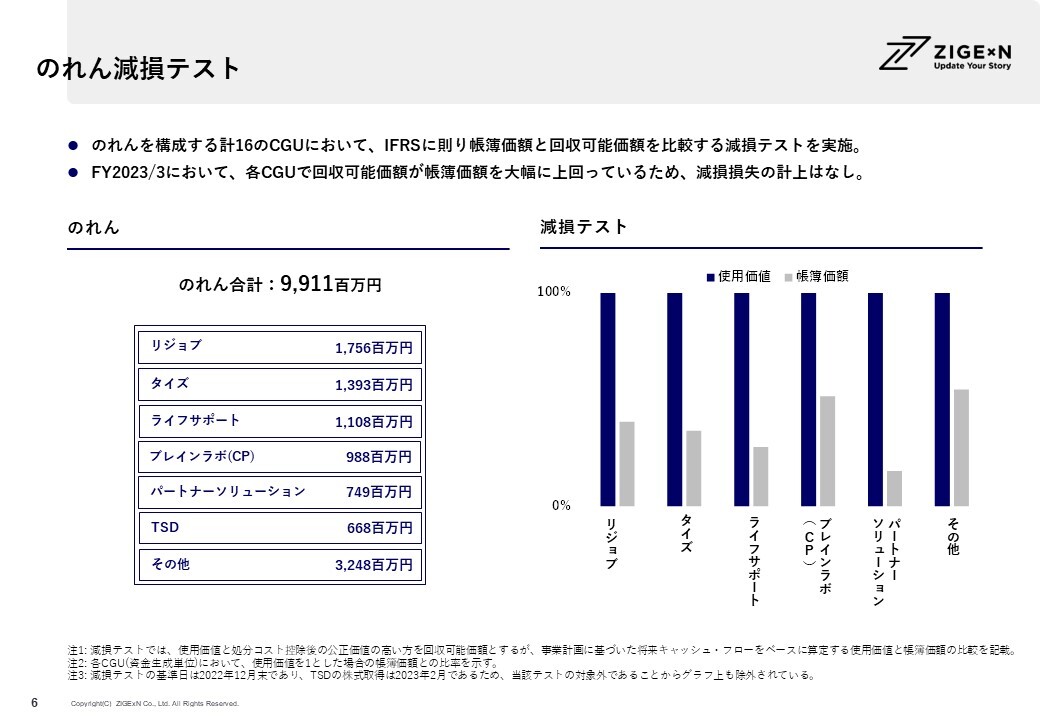

波多野:2021年3月期に大型減損しています。旅行と紙媒体の領域で40億減損して赤字になっているんですね。当時はM&Aの数はもっと少なかったのですが、M&A実績を積み重ねていて減損実績を出すと、次のM&Aの信頼回復が大変です。

当社はIFRS(国際会計基準)を採用しているので、1年に1度減損テストをしています。スライドの右の図のように使用価値と帳簿価額を比較して「減損まで余裕があります」と安心してもらう材料を作っています。

河原:グラフ内に数字がないのは、これが限界ということですよね。

波多野:そうですね。使用価値を100%と置いたときに帳簿価額が何%くらいか。実際には多くが半分以下ということを示している図です。見せられるところで、いかに信頼を回復するかですね。

武藤:投資家コミュニケーショについて、再現性があるとインオーガニックもオーガニックに混ぜて見てくれるという期待があったのですが、意外とそうではないと思いました。お三方のようなM&Aの百戦錬磨の企業であっても、そこは分けて見られてしまうのですね。

河原:そういう視点は一定あると思います。会社としては、なるべく一体として見ていただきたいですよね。

武藤:ごちゃ混ぜスタンスですね。

河原:開示をある程度コントロールするのもそうです。

五代儀:実質3年でオーガニックに持っていくじげんさんのスライドは、私たちにとってもすごく参考になると思いました。

武藤:そうですね。2年で作ろうかなと思いました(笑)。

五代儀:3年という期間は当社の体感とも合っています。3年位で自社の事業だという感覚になりますよね。

武藤:3年で会社に組み込まれているのでしょうね。それこそ、そこがじげんの中身だという感じで。

波多野:そうですね。

■ M&AにおけるCFOの役割

武藤:最後のテーマ「M&AにおけるCFOの役割」に移ります。実はOPN Holdingsの古磯CFOからご質問もいただいておりますし、もともとお聞きしたいと思っていたテーマでもあります

僕の経験でいくと、倉橋(プレイドの代表取締役CEO)は基本的にM&Aに積極的です。それに対してCFOとしての自分がどういう位置づけがいいのか考えます。端的に言うとアクセルか、ブレーキか。1号案件はアクセルでやっていたんです。2号案件は、いろいろな事情があってブレーキというか、一歩引いた立場から検討する位置付けでした。

CFOはM&Aの推進派なのか、リスク管理に重きをおいた慎重派なのか。あるいは違う位置づけなのか。どうあるべきなのか、ぜひご自身の会社におけるポジショニングを教えてもらいたいです。

河原:両方だと思っています。事業側とファイナンス側どちらかが攻めて、もう一方が守りになってしまうとバランスが悪い部分があるので、当社は事業側もファイナンス側もポジティブ・ネガティブを双方考えています。

それぞれ足りない情報、例えば私の観点で言うとIR、資本市場がどう見ているのかも事業側には伝えています。また、M&Aの検討中から事業側にも入っていただきます。その先のPMIに事業側も絡むからです。当社の場合はそういった点に気をつけていると思いますね。

武藤:事業の方が主導するということですか。

河原:そこは協働する形です。ファイナンス側としても良いプレゼンというかIRをしたいので、そういった観点で我々もポジティブ面を見ます。他方で、リスクも考えないといけません。それが私の役割です。そういったところのバランスですかね。

武藤:自分の中で二人格を作っておくのは、CFOとしてM&Aを進めていくためには大切だと。成長ドライバーにするためには大切だということですね。

M&Aに関して、平尾さんに対して波多野さんがNoを突きつけたりしたことはあるのでしょうか。

波多野:意外と平尾はリスク感度が非常に高いので、自分自身でブレーキをかけながら上程されてくるんですよ。その上で、別の角度から気づいたリスク事項は協議の中ではっきりとお伝えします。もちろんよほどのことがある場合はNoをいう立場にいると思いますが、基本的にはリスクを低減する方法を考えることが自分の役割だと認識していますね。

武藤:いかにそれを実現可能な形に持っていくかという感じですかね。

五代儀:当社の場合、特にロールアップ的なM&Aは成長を加速するためのツールとして位置付けており、継続的に行っていくことが重要と考えているため、M&Aの推進派ではあります。ただ、個々の案件において高値掴みしないようにする、重要な懸念事項がある時は案件中止の選択肢も含めて経営陣と議論するなど、リスクコントロールは自分の役割として認識しています。

武藤:ここでお時間になってしまいました。

河原:最後にまとまったんじゃないでしょうか。

武藤:本日は皆さん、ありがとうございました。

以上