- ホーム

- イベント記事

- Growth CFO Summit Vol.9

- セッション4「『株式報酬』をいかに自社の成長に繋げるか」

- 未上場から上場、そして非公開化へ…ユーザベースが歩んできた株式報酬の変遷

未上場から上場、そして非公開化へ…ユーザベースが歩んできた株式報酬の変遷

この記事は後編です。前半をお読みになっていない方は、ぜひ前編もご覧ください。

登壇者

■ 上場後の株式報酬の設計

小林:ここからは上場後のケースを伺っていきたいと思います。

小林:上場してから多種多様な株式報酬を出したユーザベースさんに話をお聞きしようと思うのですが。

松井:このスライドは見るだけで嫌になりますね(笑)。

小林:松井さんに表の作成を依頼しようと思ったのですが、負担をかけそうだったので自分で開示資料を見て作成しました。何回か見つけられない開示資料があって、わかっていない部分はハテナと書いています。ちなみに今日は、細かく「第1回は?第2回は?」と質問をしたいわけではありません。

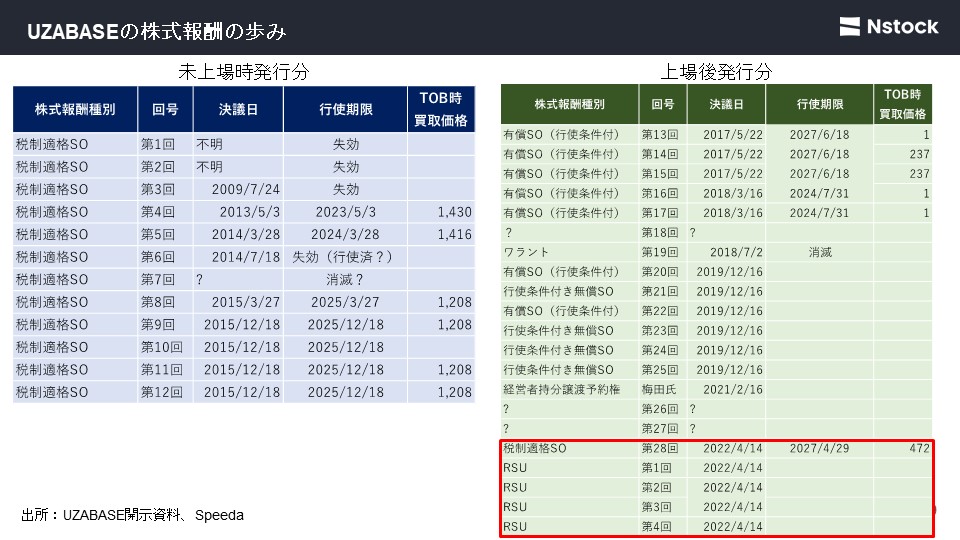

左側は未上場時に発行したもので、右側は上場後に発行されたものです。新株予約権が28回、RSU(譲渡制限付株式ユニット)が4回、経営者持分譲渡予約権が1回と、非常に多彩です。上場後は有償SO(行使条件付)が主体です。

まず、未上場時が税制適格SOというのは普通ですよね。

松井:そうですね、普通です。今は結構あるのかもしれないのですが、当時は珍しい全社員に付与したことが特徴ですね。なので、これだけ多く出しています。要は、未上場の時は当時の等級や勤続年数などに応じてオートマティックに、全社員に付与していました。

その心としては、先ほどのコバケンさんの話ではないですが、うちは金融機関などの割と年収が高いところから転職してきているメンバーが多くいます。リスクを取って年収を下げてまで入社する中で、給与補填に近い思想で全社員に持ってほしいということで持っていただきました。実際に上場して「ストックオプションで家が買えました」といったうれしい声を聞いたのが未上場時代に出していたものです。業績条件は特につけず出していましたね。

小林:補填というか、リスクを取って年収を下げて入社した人に対してベースを上げるものなので、特定の人にあげるわけではないと。要は、みんなでシェアするという概念ですね。

松井:全員で会社の成長にコミットしようという思いで出しました。

小林:上場後は有償SOが連続的に出てきます。第19回のワラントは買収のための資金調達なので別ですが、他は有償SOがまた続いています。有償SOはどういう狙いだったのですか。

松井:上場時点で平均年収が600万を超えるぐらいになりました。給与補填というよりは、ここからさらなるグロースをしていくことを目的に、リーダー層を中心として出しました。時価総額や業績目標を達成したら行使ができる有償SOを出しました。

未上場の頃は株価が抑えられているので、行使価格もそれほど高くないと思います。上場して株価が勢いよく上がっていた頃なので、一株当たりの行使価格もすごく上がっていきました。無償で、広く薄くというよりは、リーダー層に狭く厚く出していた時期なので一人当たりの行使価格が高くなるんですよね。

税制適格無償SOだと1,200万の年間行使制限があったので、税務メリットを考えました。かつ、リスクを取って買ってもらう行為にも、それなりに意味があると思ったのはありますね。コミットを求めるものなので、完全に給与とは別ものです。給与制度の一つというよりアディショナルで出すものだったので、買ってもらうことで設計しました。

小林:買いたいと言えば、誰でも買える型だったということですか。

松井:違います。

小林:いわゆる執行役員のレイヤーですか。

松井:何度も出しているので状況によって違うのですが、ほぼ毎年出しています。初期は管理職以上ぐらいのイメージですかね。

未上場の頃は等級と勤続年数で出していたのですが、上場時になると等級はあまり重視しませんでした。参考にはするのですが、未来への期待値として出していくものだったので、その辺りは甘辛をつけて出しています。

小林:当たり前ですが、有償SOは有償ですよね。「ちょっと払えないです」という人は出ませんか。

松井:結論を言うと、出ていません。かつ、うちは今未上場化したので、もう一回やることになりました。また有償SOで設計しているのですが、1,000人規模になるので、みんな買ってくれるか心配しています。「このぐらいになりますよ」というオプション料の目安を1回出したんですね。そこに対しては「それぐらいなら……」という反応がありました。ただ、それくらいオプション料を下げることは努力しています。

小林:スタートアップ全般がそうだと思うのですが、株価のボラティリティが高いので、プレーンバニラ型(特別な行使条件などがない、ストレートな設計のストックオプション)にすると、原資産の50%くらいになると思うんですよね。

松井:うちはもっと高いです。57〜58%くらいですね。

小林:要は、100円の原資産のオプションを60円で買っている状態になってしまうわけですよね。

松井:それを0.5%くらいまで下げました。

小林:PL要件が一番は大きいですか。

松井:PL要件が大きいですね。

小林:逆にボラが高いということは、株価要件ではほとんど下がらないということですか。

松井:そうです。株価要件ではほとんど下がらなくて、会社としてはどちらかというと株価要件を入れたかったのですが、オプション料を下げるために利益条件を入れました。しかし、それも回数によってすべて設計が違うんです。

小林:スライドに「TOB時買取価格」とあります。参考までに、ユーザベースは先日、米投資会社カーライル・グループからTOB(株式公開買い付け)を受けて非上場化したわけですが、その時のオプションで価値があるものは全部買い取りしているんですね。

「第何回はいくらで買い取る」のように新株予約権1つごとに株価がいくらなのかを計算しました。一株1,500円で買い取っていて、未上場時の行使価格が低かったようなものについてはフルバリューに近しいレベルで買い取っていただいています。

上場後の表の真ん中辺り(第20回〜第25回)は行使条件を満たせないと見て、買っていないのですか。

松井:そこはもう消滅していますね。Quartzという会社を買収していた時のエグゼクティブに出していたものなので、退職していたり、M&Aで使ったオプションだったりします。今いる従業員へのインセンティブではなかったので消滅しています。

小林:消滅していないけれど、ほぼ見込みがないものがTOB時買取価格1円なのですね。

松井:そもそも業績条件を満たしていません。業績というか株価条件を満たせませんでした。当時、株価が1,300億ぐらいあったのが下がってしまったので1円で買い取る形になりましたね。

小林:これはまさに難しいところで、従業員としては株価要件よりも業績要件の方がコントロールできますが、株主的には株価要件の方がわかりやすいですよね。私がいた会社の場合、業績はずっと上がっていたのですが、株価がずっと下がっていたんですよね。そういう業態があるので「株価が下がっているのに、なんでもらってんねん」という不満が株主から起きないようにするために、株価要件と業績要件があるのは理解できるのですが、従業員から、「PLを倍にしたのに株価要件がヒットできなくて行使できない」ことについて不満は出ませんでしたか。

松井:ストックオプションについての不満は出たことはないですね。

小林:有償だと「買ったのに……」という不満がありそうですが、いかがですか。

松井:言われたことはないですね。

小林:みなさん、よくリスク特性を理解されていたということですね。ちなみに、スライドの赤枠の設計が面白いと思いました。2022年に税制適格とRSUを同時にまとめて発表されていると思うのですが、狙いをお聞かせいただけますか。

松井:ごめんなさい。こちらは税制適格ではなくて税制非適格ですね。

小林:私が書き間違えました。ごめんなさい。

松井:先ほどのUbieさんの話にもあったように、我々も税制非適格SOとRSUの選択制にして役員層に出したものです。執行役員以上と言っても、うちは50人以上いるのですが。

我々は特に経営層に対して、株式を持ってほしい気持ちが大きくあります。役員のグレードごとに、例えばCEOであれば半分ぐらいは株で持ってほしいといったある程度の基準を設計しました。執行役員になりたての人だったら10%ぐらいは株を持ってほしいので、給与テーブルの一部を株にしたんですよね。

ただ、株にした時には「RSUはローリスク・ローリターンです。SOはハイリスク・ハイリターンです」と説明をして、どちらがいいか。もしくは両方を組み合わせるのか、という選択をしてもらったのがこの年になりますね。私は半々にしました。

小林:RSUは当然フルバリューですよね。

松井:フルバリューです。

小林:簡単に言うと「100万円もらえます」と言うなら、100万円分のRSU相当がもらえると。100%RSUにすれば、そうなりますよね。オプションを選択した場合は、オプション価格分がもらえるのでしょうか。

松井:100万円分のオプション価格がもらえるので、オプションの方が株数でいうとたくさんもらえるんですよ。

小林:例えば、オプションが原資産の1%の価格だとしたら、100個分もらえるということですね。

松井:そうです。実際には1%とかでは全然ないですが。ただ、オプションの場合は行使価格を払わないといけないので、結局ある程度のところまで行かないとオプションの方が有利にはなりません。ハイリスク・ハイリターンも理解いただいた上で、みんなに選択してもらいました。ここは性格が出ます。結果、この年の終わり頃にTOBが起こったので、SOを選択した人の方が圧倒的に有利でした。実入りが倍以上違いましたね。

小林:ちなみにRSUは、日本ではまだ少なかった時代でしたよね。最近ソニーさんが少し出しましたが、RSとRSUを比較すると、実はかなり使い勝手が違う印象があります。RSUにした理由は、外国の方が多かったからでしょうか。

松井:海外の役員もいました。結局、RSだと1回株がいきますよね。うちはベスティングがRSU1回目、2回目、3回目、4回目という感じで年4回あるんですよ。RSでもよかったのですが、確か課税のタイミングだったのかな。はっきり覚えていないのですが。

小林:よく聞くのは、RSだと売れるわけではない状態でもらった瞬間に口座を作っておかないといけませんよね。

松井:そうです。そういう手間がありました。

小林:もらえるかまだわからないのに、いきなり口座を作るのは実務上ちょっと面倒、というのはありますよね。

松井:国内とはいえ面倒ですよね。

小林:しかもRS専用口座を作らないといけないんですよね。

松井:そういうのもあってRSUの方が使い勝手がいいので選びましたね。あと、RSUの方が海外のグローバル水準で説明しやすいというのがありました。正直、税制の話とグローバルの観点以外は、RSUとRUの差がなかったんですよね。

松井:ちなみに、未上場化しなければ次の年に何をするかをすでに話していたのですが、キャッシュの選択を入れようと思っていました。

ストックオプションにするかRSUにするかだけでもいいのですが、管理が大変で設計が……。うちの場合はグローバルで何カ国もあって品ぞろえが違うため、その品ごとにすべて税制や証券法の確認をしないといけません。莫大なコストがかかるんですよね。

シンプルにしたいと思って、キャッシュの選択を入れようと考えていました。あと、手元にキャッシュが入ってこないことによる影響もありました。例えばアメリカ在住の従業員だと、円安になった時の難しさがあります。

Ubieさんの取り組みがいいなと思ったのですが、その人の生活の環境によって株で欲しいか、キャッシュで欲しいかは異なるので、もし次にやるのであればキャッシュという選択を入れます。株式報酬自体、シンプルにしようと思っていましたね。

小林:シンプルさは本当に大事ですよね。上場後は行使条件がやたら複雑になって、もらっている側が何をしていいかわからないとか、インセンティブとしての機能が弱くなってしまうケースがままあるので、シンプルさも大事だと思います。

松井:今まさに新しい第2創業のものを設計していて、従業員向けに説明をしたのですが、苦労していることがあります。オプション料を下げようと思って、例えばノックアウト条項をつけるとします。いろいろつけると、それを理解してもらわないといけません。説明をするのですが、みんなちんぷんかんぷんで「良さそうなものをもらえることはわかりました」という感じです。難しいですね。

小林:私も前職時代に行使条件を超えた人にSOを付与したら「え!僕もらえたんですか?」となったことがあって、「それってインセンティブになっていない」と感じました。「もらうために頑張った」のではなくて、「本人は業績要件を意識してなかったけど、結果論として降ってきた」ものなので、設計としてどうなのかと思ったことが当時ありました。

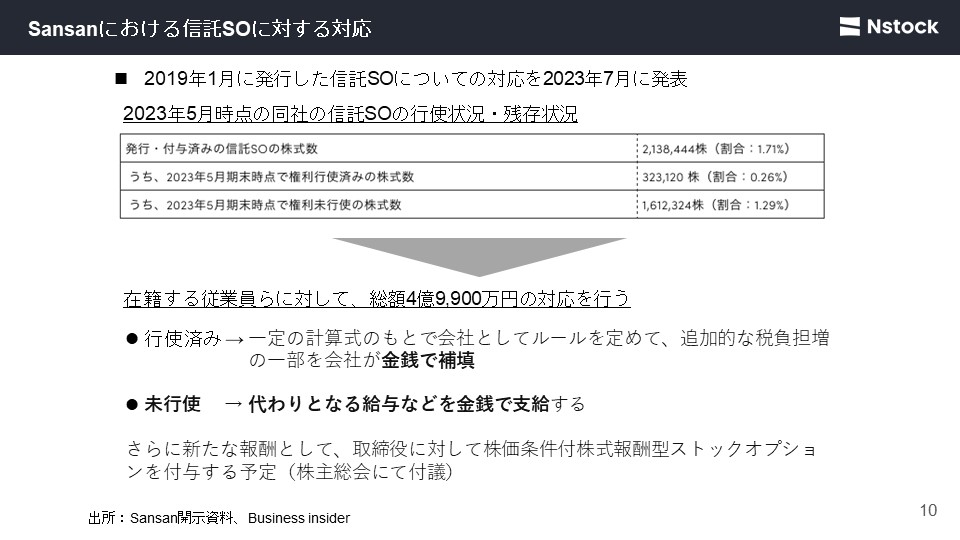

■ Sansanにおける信託SO

小林:時間が迫ってきたので先に進めると、こちらのスライドはSansanさんが7月の決算の時に発表されたものです。信託SOは上場後の企業にとって影響が非常に大きかった。もう少し言うと、上場をして行使済みの人が非常に大きな影響を受けたということで、Sansanさんはまさにそのパターンに適合したわけです。

簡単に言うと、行使した人は給与課税を受けることになっているので払うことになります。会社側も源泉徴収を支払う必要性がでてきます。Sansanさんは、これについて会社側が補填するという方向性を独自に打ち出したわけですが、どういう背景や考えがあったのかお聞かせいただけますか。

橋本:経営メンバーでいろいろな議論をしたのですが、一にも二にも従業員のリテンションが大事だと思っていました。信託SO自体に税制の見解の違いはもちろんあったのですが、キャピタルゲインをきちんと届けられているので、やって良かったと思っています。

ただ、想定よりも税金負担が増える点に対しては、今の従業員が思っていたインセンティブの効果がなくなってしまうわけなので、それは補填して会社に残ってしっかりパフォームしてもらいたいという考えが第一にありました。

そして、我々はたまたま5月末が決算で、7月に決算発表がありました。その時までにできる限りのものをクリアにしたい、終わった期に何かお金がかかるのであれば費用計上したいというので監査法人ともかなり議論をしました。こういうストラクチャーであればできるということで、今回の発表に至っています。

小林:従業員側からすると、5月からこの発表が出るまではザワザワしていたというか「どうなるんですか?」という突き上げがあったと思うのですが、発表した時はどういう感じでしたか。

橋本:そういうのはあまりなかったですね。5月末に国税の説明会があってから、社内で「こういうことがあるので今検討しています」というアナウンスをしていました。実際、決算発表の時に社内にも発表しました。実質、数人が問い合わせてきたぐらいで、みんな落ち着いていたと思います。

小林:一定のリターンは出ていたと思うのですが、とはいえ「いや、もう家を買ってしまったので、今さら税金と言われても払いようがありません」という人もいると思うのですが、いかがですか。

橋本:そうですね。これから出てくるかもしれないので、一つひとつ解決していかないといけないと思います。

小林:他の会社さんはここまで出されていないと思うので、このような形で具体的な補填が出たことは非常に画期的だと思いました。すべての会社が絶対こうしないといけないというものではないのですが、一つの考え方としてすごく参考になったと思います。

■ これからの株式報酬

小林:最後に、簡単に株式報酬の最近について、私がまとめて話したいと思います。

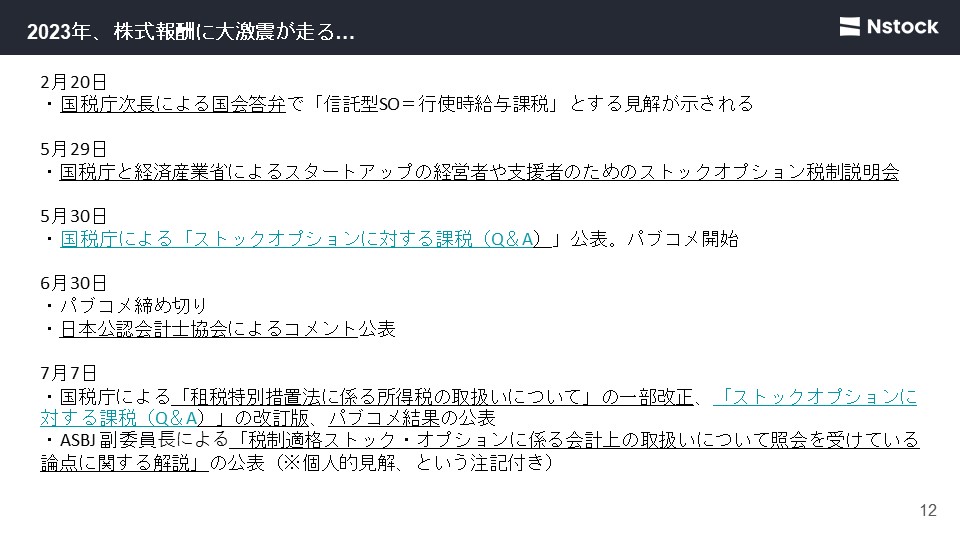

小林:ありきたりに言うと、いろいろなイベントがありました。簡単に言えば、信託SOと税制適格に対する考え方の大きな変更が起きています。

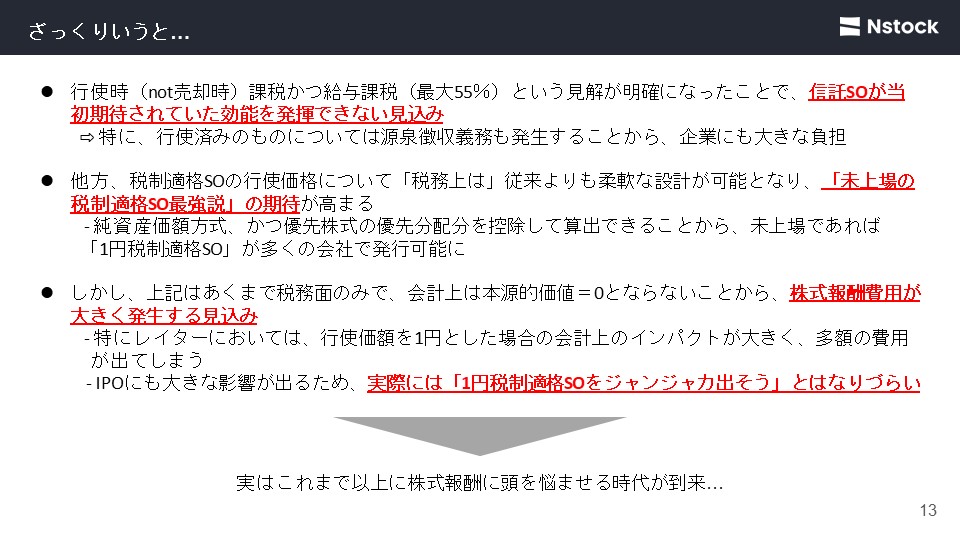

小林:ざっくり言うと、信託SOが当初期待されていた効能が発揮できない。要は給与課税、かつ行使時課税ということが明確になったので、使えないわけではないのですが、会社にとっても被付与者にとっても負担が大きいものになることがわかりました。

加えて税制適格について、税務上は従来よりも柔軟な設計が可能となって、場合によっては未上場の税制適格SOが最強ではないかという期待が高まっています。具体的に言うと、1円税制適格SOが設計できるということが税務上は見えてきました。

しかしよくよく考えると、いいのは税務面のみで、会計上は本源的価値がゼロにならないので株式報酬費用がドカンと発生する見込みです。一部の会計士の方が見解を出しているのですが、おそらく多くの監査法人も似たような見解を取ると思われています。特にレイターは多額の費用が出る可能性があり、IPOにも影響します。結果として、1円SOは実際のところ使える場面はある程度限定されると思われます。

株式報酬について、これまで以上にどうしたらいいか悩ましい感じになっていますよね。今思い切り悩んでいるだろう松井さんに聞きたいのですが、未上場化によりこれまでのSOをすべて買い取っています。ゼロリセットして再度作り上げるにあたって、何でもよかったと思うのですが、今後は有償SOにされるということですよね?

松井:はい、有償SOにします。

小林:1円税制適格SOは優先株がない(※PEファンドによる100%バイアウトのため)ので難しいのでしょうか。

松井:優先株もないですし、うちは直近でTOBという売買事例があり、それなりの株価なので結局、買収価格と同じになってしまいます。

小林:ざっくり言うと、TOB価格である1500円が一つの目安感としてあると。

松井:そうです。逆に適格の1200万の行使制限や管理保管要件など、いろいろな枠を制限される方がやりにくいので、有償SOの方が柔軟性は高いと思います。正直、この会計処理は普通に考えたらそうですよね。

小林:1円税制適格SOの株式報酬費用をいきなりゼロにするのも、国際的に見ると訳がわかりません。

松井:訳がわからないですよ。だって、これは報酬ですもん。ノンキャッシュなので、堂々と出していいと思います。国際的潮流に合わせて「株式報酬費用いっぱい出ますよ。だから?」という世界にしていい気がします。

小林:あり得ますよね。Non-GAAPで開示を出して、株式報酬費用分を足し戻すなど、投資家への説明の仕方はいくつかあると思います。

ユーザベースは諸事情により、そもそも1円SOにならないので有償SOを採用するとのことですが、会社によっては堂々と投資家に説明した上で出すのも一つの考えなのですね。

松井:そう思います。

小林:橋本さんはSansanが未上場だとしたら、どういう設計がいいと思いますか。

橋本:我々の会社で言うと、スキームはさまざまありますし、費用計上の問題などはありますが、きちんとインセンティブになっているかが大事だというポリシーがあります。もらっている側が「これがあるから頑張れる」という状態になることがとにかく大事だと思っています。

「何か知らないけれど、あるらしいよ。ラッキー」ではなくて、どういう制度になっているのか、どれくらいもらうのか、会社がどうなったらどれくらい儲かるのか、しっかりコミュニケーションをして実感を持ってもらう。そのために我々は持株会に力を入れました。そこをぶらさず、それを成し遂げるためにはどういうスキームがいいのかという発想で考えていくと思いますね。

小林:ちなみにUbieさんは、見事に税制適格を使って設計されましたが、この発表で「変えればよかった」と思うことがあったのか、特段何もなかったのか、どういう感じでしたか。

阿部:会計上の影響を受ける点は評価しないといけないとなりましたね。実際に普通株式の本源的価値がいくらなのか見積もりを出していただいて、ベスティング期間があるわけですので、いつ費用計上されるのか把握した時に会社としての飲める費用インパクトなのかと。選んでインセンティブを取っている、業績を伸ばすことによって自分で増やすことができるとメンバーみんなが思えることが大事だというのはおっしゃるとおりです。

小林:従業員各人が選択可能で、実際どのくらいの選択率になるのか読めない中で、IPOが近づくと株式報酬費用の計上が読みづらい気がします。選択率が100%に近い時と0%とでは、株式報酬費用の立て方が違うと思います。会計部門泣かせな気がしますが、いかがですか。

阿部:それは間違いないと思います。今は株式の割合として原資がどのくらいあるのか、お金としてどのくらいあるのかというところから、どのくらいの選択率が想定されるのかを考えて、100:0になっても耐えられる設計にはしています。

とはいえ、費用が思ったより浮いた、もしくは思ったとおりに出たみたいなことが起こり得ます。上場準備の観点で言うと、それをきっちりコントロールしていくことが重要になってくると思いますね。

小林:私がここで言うことではないかもしれないのですが、東証のPLの要件について、株式報酬費用に柔軟性を持たせてほしいと思いますよね。読むのがかなり難しくなると思うので、ぜひご考慮いただきたいと思います。

松井:ただ、今おっしゃっていただいたとおり、結局はインセンティブです。信託SOやSO、有償SOだけで設計しているわけではなくて持株会だったり、直接買っていただいたり、トータル・インセンティブ・パッケージの思想だとは思いますね。

小林:ありがとうございます。名残惜しいですが、ここで切り上げたいと思います。最後は駆け足になりましたが、登壇者の皆様、ありがとうございました。

以上