- ホーム

- イベント記事

- Growth CFO Summit Vol.9

- セッション1「成長企業のIPO戦略」

- 波乱の環境下で成し遂げた3社に聞く「IPOの裏側」とは?

波乱の環境下で成し遂げた3社に聞く「IPOの裏側」とは?

2023年8月1日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.9。セッション1のテーマは「成長企業のIPO戦略」です。モデレータにミダスキャピタルの寺田氏を迎え、ベースフード山本氏、AnyMind Group 大川CFO、ispace 野﨑CFOの4名で熱い議論が繰り広げられました。

登壇者

■ オープニング「グロース・キャピタル代表 嶺井あいさつ」

嶺井政人氏(以下、嶺井):皆さん、こんにちは。グロース・キャピタルの嶺井です。今年で9回目となるGrowth CFO Summit。今年も多くの皆さんにお集まりいただいております。

昨年7月の開催から1年でスタートアップ、上場ベンチャーを取り巻く環境は大きく変わりました。調達環境の停滞という課題は引き続きありつつも、政府による「スタートアップ育成5カ年計画」の発表など前向きな話題も増えてまいりました。その中で非連続な成長を目指すスタートアップ、上場ベンチャーにおいてCFOの皆さんが担う役割は日に日に増しています。

CFOの皆さんがイノベーションや新産業の創出を目指すにあたり、本イベントが皆さんの仕事に活きる知見の共有の場となれば幸いです。今年も全セッション、自信を持ってお届けします。ぜひお楽しみください。

■ Growth CFO Summit Vol.9 セッション1「成長企業のIPO戦略」

嶺井:それではセッション1を始めたいと思います。セッション1のテーマは「成長企業のIPO戦略」で、モデレータはミダスキャピタルの寺田さんに務めていただきます。ぜひ本セッションの見どころを聞かせていただきたいと思います。

寺田修輔氏(以下、寺田):嶺井さんからもあったとおり、この1年間でスタートアップを取り巻く環境、IPOのマーケットもいろいろと変化してきました。2年前くらいから大きくマーケットが崩れて、一時期IPOの中止が相次いだところから徐々に正常化。その過程で、大型のIPOを遂げられた現役バリバリの3社のCFOの皆さんにお集まりいただいていますので、詳細を深掘りしていければと思っております。

嶺井:ありがとうございます。本日、寺田さんにはモデレータを務めていただきますが、先週7月28日にGENDAが上場されましたね。おめでとうございます。

寺田:ありがとうございます。

嶺井:ミダスキャピタルが大株主であり、全面的に支援されている会社なので、寺田さん自身も最前線でいろいろな知見をお持ちだったり、壁に当たりながら発表まで至っていると思うので、そういったGENDAでの経験も含めて登壇者の皆さんとディスカッションいただけたらと思います。よろしくお願いします。

寺田:それでは、最初のセッションは「成長企業のIPO戦略」というお題で、ベースフード、AnyMind Group、ispaceのCFOの皆さんをお招きして、セッションを進められればと考えております。

寺田:改めて今回モデレータを務めますミダスキャピタルの寺田でございます。よろしくお願いいたします。

それぞれ登壇者の皆さんにも簡単に自己紹介していただければと思っております。お願いいたします。

山本陽介氏(以下、山本):ベースフード株式会社の山本と申します。ベースフードは、一食で1日に必要な栄養素の1/3がとれる完全栄養の主食を開発・販売しております。我々は去年11月に三菱UFJモルガン・スタンレー証券を主幹事として東証グロース市場に上場しました。本日はよろしくお願いします。

大川敬三氏(以下、大川):AnyMind Groupの大川と申します。AnyMind Groupは、シンガポールで創業しており、東南アジアを中心にマーケティングや、ECの領域で、BtoBのビジネスを展開している会社です。現状、日本が収益の半分を占めている一方で残りの半分は、海外、特にアジアでの収益になります。海外収益比率の高さなどからIPO関連や審査は、特殊な環境で準備を進めてきた企業だと思っております。よろしくお願いします。

野﨑順平氏(以下、野﨑):ispaceの野﨑と申します。よろしくお願いします。当社は月面着陸船という、昔でいうところのアポロのような、弊社の場合は無人なのですが、そういう宇宙機を作っている会社です。ただ、テクノロジーの会社ではなくて、それをビジネスにするというところ。主に今、地球から月への輸送事業を中心としてビジネス化をしており、4月にグロースの方へ上場させていただいた企業でございます。よろしくお願いします。

■ マザーズ指数推移とIPO時期

寺田:IPOマーケットやスタートアップを取り巻く環境の変化を分かりやすくお示しするために、マザーズ指数推移を最初に掲載しています。

2021年の後半から長期金利の上昇等によって、グロース企業のバリュエーションが崩れていって、2022年の前半はIPOマーケット全体的に非常に冷え込んでいました。そこからだんだんと全体的なマーケットも戻ってきて、まずベースフードさんが上場されました。その後、AnyMindさんとispaceさんがほぼ同時期にIPOをされています。

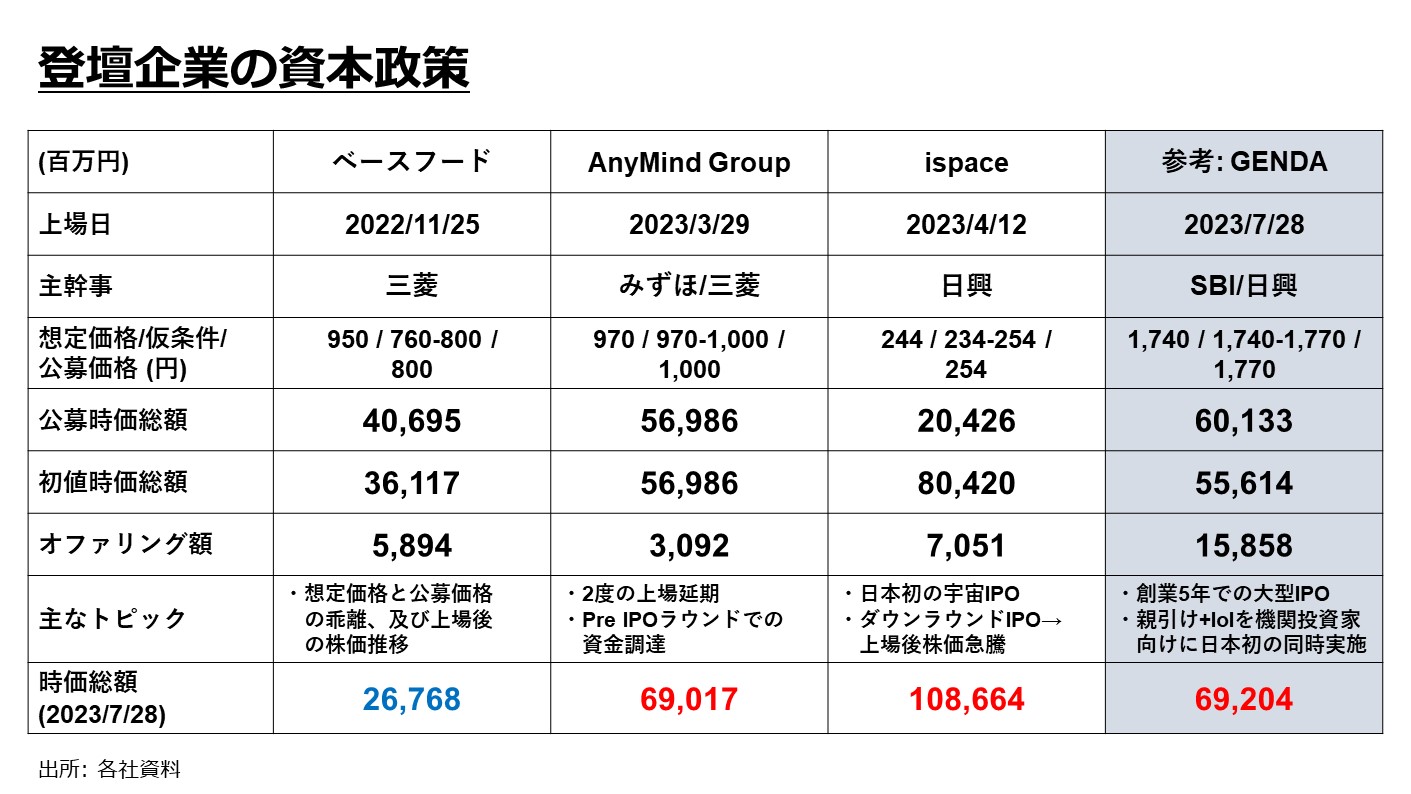

■ それぞれの資本政策の概要

寺田:それぞれ3社、それから私がミダスキャピタルという会社をやっていますけれども、経営株主を務めているGENDAという会社が先週(7月28日)上場していますので、ご参考までにということで、4社並べて各社のIPO、資本政策の概要をスライドにまとめております。

下から2つ目に、3社のIPOに関連するトピックを書いています。ベースフードさんに関しては価格の推移が特徴的でして、目論見書記載価格から条件をだいぶ下げての決定。そして残念ながら、その後の株価の推移に関しては、公募の時価総額よりも大体30%下で推移されていると思いますので、バリュエーションに対してIPO時、それから上場後の機関投資家とのコミュニケーションでどのような課題があったのか、どういった取り組みをされているのか伺いたいと思います。

AnyMind Groupさんに関しては、皆さんご存知だと思いますが、東証から承認された後に2度延期という意思決定をされています。かつ、その間にプレIPOで大型の資金調達もされているということで、このあたりのお話を伺います。

ispaceさんは、何と言っても日本初の宇宙スタートアップのIPOです。一方で資本政策に関しては、いわゆるダウンラウンドIPOで公募の価格自体は決まったのですけれども、その後、株価が急騰しています。一番下の項目に先週末の時価総額を記載していますけれども、時価総額200億で公募に上がって、今はもう1000億になっています。このあたりも何が起こっているのか、CFOとしてどういうことをコミュニケーションされているのか深掘りしてお伺いできればと思っています。

■ 波乱の環境下でのIPOを振り返って

寺田:早速ですが「波乱の環境下でのIPOをざっくり振り返ると?」という質問からお話を伺えればと思います。山本さん、ベースフードのIPOはいかがでしたか。

山本:大変でしたね。何が起こるかわからない状況が続いたというか、毎週マザーズの指数が下がって、という状況がずっと続いていたので、本当にここでIPOするのかどうか、ステークホルダーや証券会社を含めて、非常に密にコミュニケーションを取っていました。

寺田:価格が要因となって延ばすか、延ばさないかという議論になったのでしょうか。

山本:そうですね。価格もそうですし、オファリングサイズも最初はこのサイズではなくて、もっと大きなサイズでIPOしようとしていました。このサイズで本当に投資家がついてくるのかどうかは議論がありました。

寺田:大川さん、AnyMind Groupはいかがですか。

大川:我々は2022年2月に初回の上場承認を受けていたので、2021年の12月頃から最後の準備段階に入りました。その後、2022年3月と12月に上場延期を経験し、2023年4月に上場しています。

大川:2022年以降マーケットが変動する一連のプロセスを通ってきました。最初の上場承認前のタイミングから比べると、マーケット環境や投資家の反応、前提が大きく変わっていると感じました。会社もそうですし、投資家側もそれぞれアジャストしていくのが非常に大変だった期間と思っています。

寺田:野﨑さん、ispaceはいかがでしょうか。

野﨑:あまり外に対して言っていないこともあるのですが、当社の場合も実は3年くらいずっと準備をしていました。皆さんがおっしゃったとおり、当初想定した戦略からガラッと一気に変わってしまいました。

野﨑:当社の場合はとにかくお金がかかることをやっているので、資金調達を大型にしたかった。それを70億ぐらいに抑えないといけなかったということで、上場後の資本戦略も全て変わります。そのあたりを投資家の方々に対してご理解いただくのがかなりつらかったですね。

寺田:スライドではオファリング額にまとめてしまったのですが、それぞれ売り出しと公募はどれくらいだったのでしょうか。

山本:半分半分です。

大川:うちは売り出しと公募が2対1の割合でした。

野﨑:売り出しゼロですね。

■ 上場審査対応における論点と対処法

寺田:時系列で振り返っていただければと思うのですが、まずはファイナンスのストラクチャー等の前にしっかりと上場審査に対応して東証、その前には証券会社からお墨つきをいただく必要があると思います。ここに関して、いろいろ論点があったのではないかと思っていまして。また、その対処法についてもお伺いできればと思います。

一番論点が多そうなのはispaceさんだと思うのですが、野﨑さんいかがでしょうか。

野﨑:東証さんとも非常に長い時間、話をしたのですが、今でも一番記憶に残っている発言がありまして。先方から「20年後のビジネスじゃないか」と言われたんですね。さすがにそれでは上場できません。実際、そんなことはなくて、ただ理解するのにギャップがあるというか、海外ではどんどん動いているものが、なかなか日本で認知されていないという問題がありました。

そのため、とにかく知ってもらう必要があると考え、「20年後ではなくて、1年後の話だ」というプレゼンを作りました。知ってもらうためにさまざまな宇宙のカンファレンスにも、なるべくご参加いただくようにしたり、そういう働きかけをうまくしました。

寺田:証券会社経由で東証とコミュニケーション、投資家とカンファレンスなどをしたのですか。

野﨑:そうですね。いろいろと制約があるので、我々からご招待などはできません。ただ、こういうものもありますよということ。情報収集のための情報をこちらからご提供をしました。とにかく知っていただくのは、かなり頑張った記憶がありますね。

寺田:先ほどの「20年後じゃないですか?」というコミュニケーションがあったのは、事前相談ですか。それとも東証審査ですか。

野﨑:審査にかなり近い事前相談という言葉が近いかもしれないですね。要は、上場審査ではなくて審査の方々がしっかり入った中でのコミュニケーションでした。

寺田:ご存じない方もいらっしゃるかもしれないのですが、東証審査にぶっつけ本番で行くというやり方ももちろんありますけれども、気になる論点がある場合は、証券会社を通じて東証に事前相談する制度があります。

山本さん、ベースフードの審査対応はいかがでしょうか。

山本:ispaceさんのような、特徴的な論点は特になかったと記憶していますが一般的な論点を言われました。ただ、かなり新しいコンセプトの商品なので、これがどういう商品で、どういう科学的なエビデンスに基づいて作っているのかというような話は、最初に多少時間を使ったところですね。

寺田:AnyMindさんは海外売上比率が高いのでそれなりに論点も多かったと思うのですが、いかがでしょうか。

大川:当社の場合は人の割合、例えば従業員が今は約1400人いるのですが、日本は3割ぐらいで、海外の現地のメンバーが7割です。東南アジアを含めて、アジアに分散しています。

東証審査、証券審査も同じだと思うのですが、日本特有の部分があったと思っています。例えば、労務管理など、日本で一般的とされる方法、審査で求められる基準に関して、海外だとそのままプロセスに当てはめられない面があります。

証券審査をする前のタイミングで、海外に関してはどのように判断をするのかを議論しました。例えば、反社チェックは日本特有のもので、海外にも類似のプロセスがありますが、少し意味が違います。そのため、2019年後半頃から、事前に主幹事証券に相談し、その問題を一緒に潰しにいくことにかなり時間をかけました。

寺田:海外労務は日本と同じ画一的なやり方でなくていいという判断になったのですか。

大川:そうですね。現地の労務の規制とのバランスをどのように判断していくのか。実態と現地の法制に合わせ、審査で求められる水準を1個1個確認していったイメージです。画一的な対応ではありませんでした。

■ 社外向けのコミュニケーションで気をつけた点

寺田:審査が進んでいくと、ファイナンスに向けて徐々に投資家とのコミュニケーションが始まったり、事前相談を含めた東証とのコミュニケーションがあると思います。

まずは価格云々の前に審査をやりきってIPOに漕ぎつけるという点で、それぞれ株主以外のステークホルダーとのコミュニケーションで気をつけた点。今振り返って、こういうことが良かったとか、もう一度やり直せるならどう対策するか、もしあれば教えていただければと思います。

山本:リスクは証券会社、監査法人と前広に共有して、対応が必要なのかどうかのアドバイスをいただいていました。あとは持っていく順番。「こういうリスクがあって、顕在化したときにどういう対応をするのか。」という話は、最初に証券会社とコミュニケーションしてから東証に持っていきました。

寺田:先ほどおっしゃっていただいた通り、比較的ベースフードさんのビジネスモデルはシンプルでいらっしゃいます。差し支えない範囲で、どういうリスクを特にケアされていたのでしょうか。

山本:労務で「審査だとこういう管理の仕方だと難しいかもしれない」というような話はありました。

寺田:ispaceさんはいかがですか。

野﨑:リスクだらけでベースフードさんとは全然違うかもしれません。上場が終わってから「こんな分厚いリスクファクターは見たことがありません」というコメントをいただくことがありました。

気をつけたことにも近いのですが、特に当社はディープテックで、しかも宇宙という領域で、前例がないエリアなわけですし、売り上げを立てるまでの時間軸も長かったりするわけですよね。

我々自身も認めますが、本当に不確定要素が多い中で、それでも上場しないといけない。判断は投資家に委ねるのですが、不確定さがある中で証券会社の審査を通すには、どうしてもいろいろな人と戦わないといけません。

そうすると、緩い話になるかもしれませんが、最後は本当に人の気持ちだと思っていまして。結果的に、僕らの事業にどれくらい証券会社の人が自分の気持ちを込めて、自分ごとに捉えてくれるかが最後の肝でした。最後に証券会社が通してくれた点がポイントだったと思います。

あとは先ほど開示の話がありましたが、リスクがあるのは間違いないので、そこはとにかくフル開示で「こういうリスクがあります」というのを弁護士も含めてとことん話しました。分厚過ぎるのは大いに結構という話ですね。そういった背景がありました。

大川:ビジネスモデルも新しいし、リスクの程度も複雑なので、投資家の方々の理解はIMも活用して浸透させていったのですか。

野﨑:IMはものすごい回数をやったと思います。証券会社さん経由で他社比を聞いていますが、僕らはIMを全部で4、5回やっているんですよ。継続してお伝えしながら理解を深めてもらったというのがありましたね。それは必須でした。

寺田:ディープテックと呼ばれている宇宙スタートアップの中でもispaceさんがまさに先陣を切ってマーケットにデビューされました。IPOを成し遂げられた一番の要因はどのあたりだと振り返りますか。

野﨑:自分たちが強く信じていますが、大きなマーケットがあるのは大前提です。それがなかなか見えづらいのですが、実際に実弾が動いていることをしっかりお伝えしたというのはありますよね。

例えば当社の場合ですと、アメリカの宇宙機関NASAが数千億のお金をつけて事業を動かしている事実があったので、そういうお金の動き、実談が動いていることをとにかくしっかりお伝えしたというのと。もう一つはマーケットの広がり。宇宙にポテンシャルがあるのは、投資家の皆さんは分かっているんですよね。

本当にそこに向けてのルートがしっかりあるかどうかを伝える上で大事だったのが、民間企業とのつながりというのがありまして。自分たちのお客さんとして、政府だけでは市場が広がっていきません。民間企業がマーケットを作っていくので「こういうグローバルな企業とちゃんとビジネスをやっている」とお伝えした点が大前提だったと思います。

とは言っても、まだまだ全然遠いんですよ。そこがしっかりある、とまでは言えないのかもしれませんが、そういう情報をしっかり見せた点です。

寺田:大川さん、似たような質問で恐縮なのですが、海外売上比率が高い中で、通常のIPOをするようなスタートアップに比べて、監査法人とのやりとりもより複雑、より高度なものだったのではないかと想像するのですが、いかがでしたでしょうか。

大川:監査法人は創業の2016年、1年目からPwCです。海外のPwCでずっと受けていました。時間で解決をした部分がかなりあったと思っています。

証券会社や東証の方々では、重視する視点が異なる場合もあったかもしれません。例えば株主対応といっても、上場前の既存株主だけではなく、IPOに参加する投資家、上場後にセカンダリーで取引をする個人の方々も含めた投資家さんも意識する必要があります。

それぞれの立ち位置や懸念を理解してコミュニケーションをとっていました。また、CFOとしては、どの時間軸の投資家の方々に対しても向き合わないといけませんので、多様な視点をイメージしながらコミュニケーションをしていました。

大川:あとは野崎さんもおっしゃいましたが、人なので最後は誠実性。マーケットが悪い時はどこかのタイミングで落とし所を見つけるというか、何かを削っていくしか方法がありません。その中でどこに線を引くかというのは、最後は経営者のスタンス、言っていることに対しての信任をもらうしかないと思います。そこは悪い状況も含めて誠実に話すということが重要だと思います。

寺田:まさに当事者としてプロセスを進めていた方ほど、人間関係だとよくおっしゃると思います。戦略的もしくは意図的に個人として、または会社として、証券会社や東証の方々との人間関係を積み上げていくために心がけていた点は大川さん、いかがでしょうか。

大川:東証の方々とはそこまで直接的に接点が多くないので審査が始まった後の段階ですが、証券会社に関しては、選定するタイミングから共同主幹事であることを前提に考えていました。

また、細かいスキルや証券会社の実績よりも、バンカーの方の人間性も重視しました。案件の遂行能力のある方なのかとちゃぶ台返しをしない方かどうかという点を重視して選定をしました。前面に立つバンカーの方々を軸に証券会社との関係性は、かなり良好な関係性を維持できています。

山本:ちゃぶ台返しをしない人って、わかるものですか。

大川:我々の場合は偶然になりますが、1社はもともと知っている人です。もう1社は当社株主の古くからの知り合いの人でした。いわゆるリファレンスを重視し、あとはコミュニケーションの中で信頼できる人を見つけています。

寺田:大川さんと野﨑さんは投資銀行の出身でいらっしゃいます。ispaceさんも単独主幹事でいらっしゃると思うのですが、選定やその後のお付き合いはいかがですか。

野﨑:結果的に単独主幹事になったところまでをお話ししたいのですが。ちゃぶ台返しなど、すごく胸に刺さる言葉だと思いながら聞いていました。おっしゃるとおり、前面に立つ方の人間性は非常に大事ですよね。

一方で証券会社の審査は、その人の人間性だけでは済まない、ものすごく大きな組織のロジックがあると思います。我々自身も証券会社にいたのでわかりますが、リスクに対してものすごく敏感な機関です。そうすると、その方が個人でどのくらいリスクを取って押し通していける方かというのはあります。

当たり前の話なのですが結局、その人を含めた周りのトップの方までなるべく理解をいただく。結果的に会社の方が残ってくれたと思います。そこになかなか及ばなかったという方が、途中でいなくなったこともありました。月並みですが、ありますね。

大川:できるのであれば、選定の際に、証券会社側で前に立つ人が、どういう人で、どういった関係を社内に持っていて、どのように動く人なのか等を知り合いがいればリファレンスを取るプロセスがあってもいいと思います。