- ホーム /

- イベント記事 /

- Growth CFO Summit Vol.8 /

- セッション7「継続的な成長を実現するM&A戦略」 /SHIFTは今後もM&Aを拡大へ 「SHIFTに入ると従業員がハッピーになる」秘訣とは

SHIFTは今後もM&Aを拡大へ 「SHIFTに入ると従業員がハッピーになる」秘訣とは

前編はこちら(M&AとPMIの“型化”を実現したSHIFTはなぜ「フラット成長の会社」を「伸びる会社」にすることができるのか)

登壇者

■ SHIFTグループ会社の持続的成長のカギ握る“PMIの型化”

嶺井:M&Aを多数されている中で、PMIの実績やノウハウがどんどん溜まっているのですね。

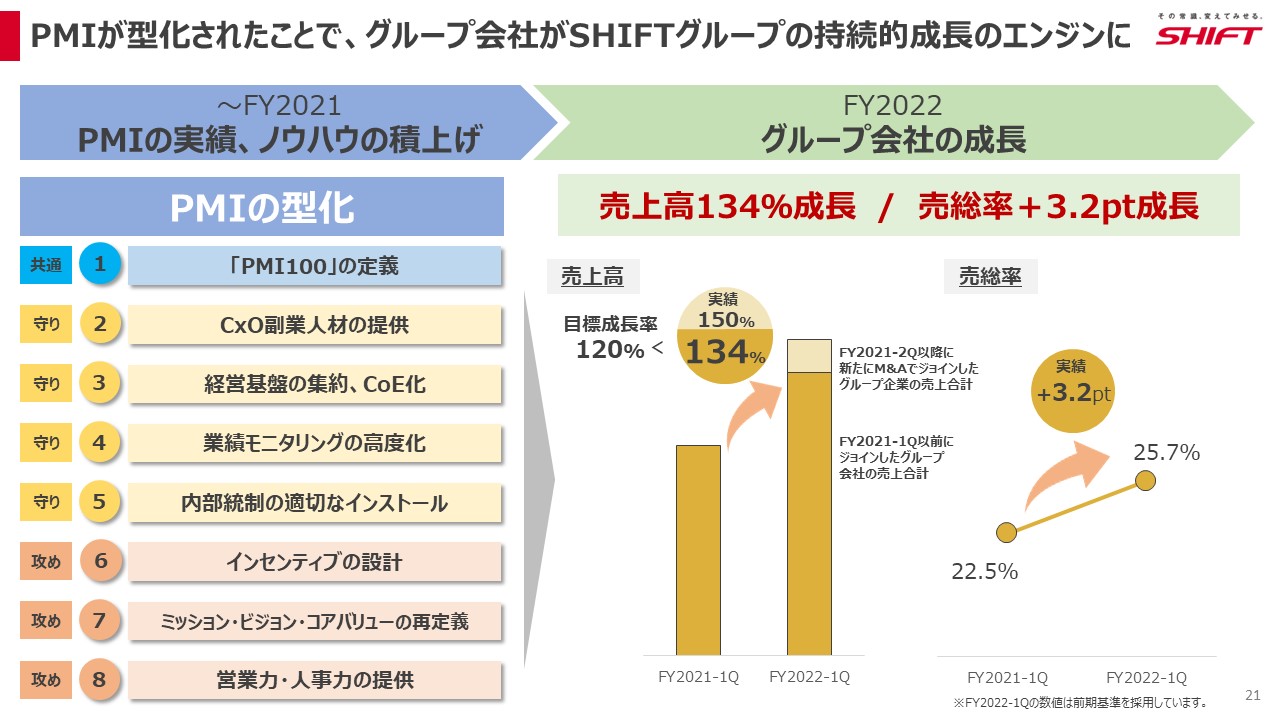

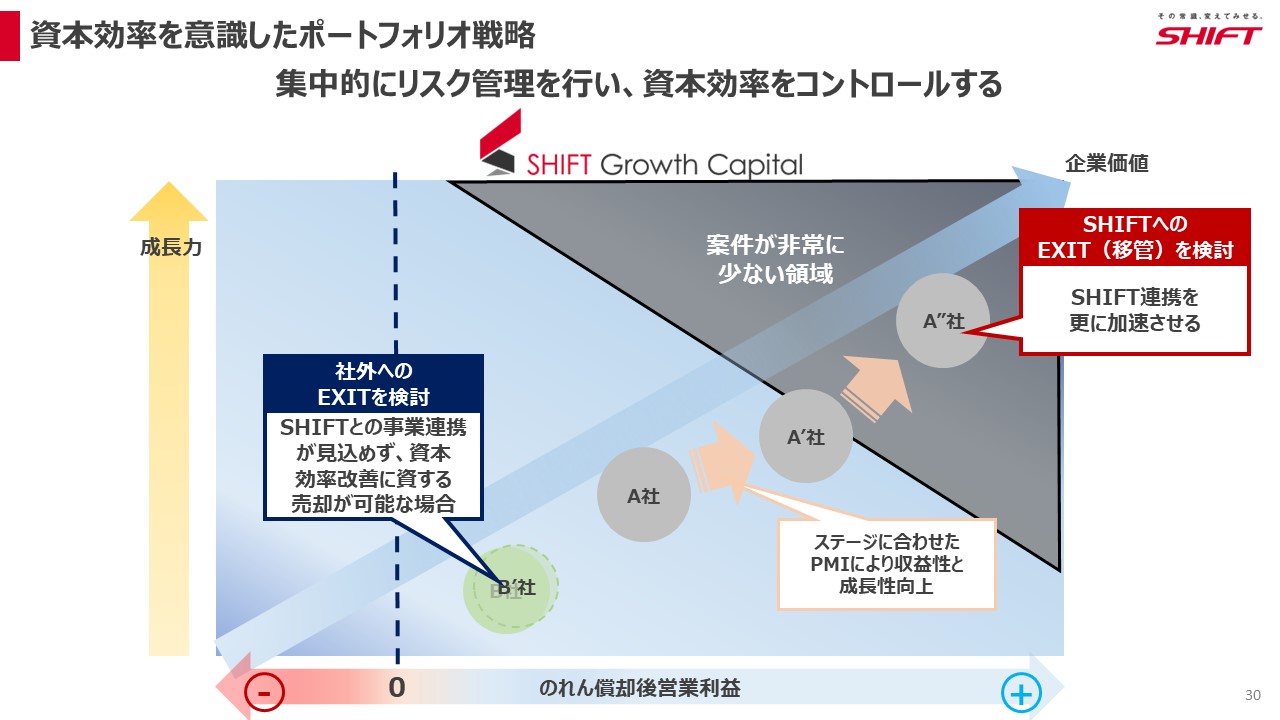

服部:PMIの型化という言葉で表現しています。ジョインしていただいて、1個ずつ何をやるか考えるのではありません。仮説を持ってジョインしていただいたら「最初の100日はこれをやりましょう」とSHIFT WAYを学んでいただきます。やりたくなったら伸ばしていくという感じの設計ができたので、先ほどのスライドでいうところの左(のれん償却後営業利益が減少する方向)に行くことがありません。結果的に成長して売り上げが伸びる、あるいは収益性が上がることは、このスライドの右側で表現させていただきました。これは2クォーターのタイミングで上期で34%成長できたという結果になっています。

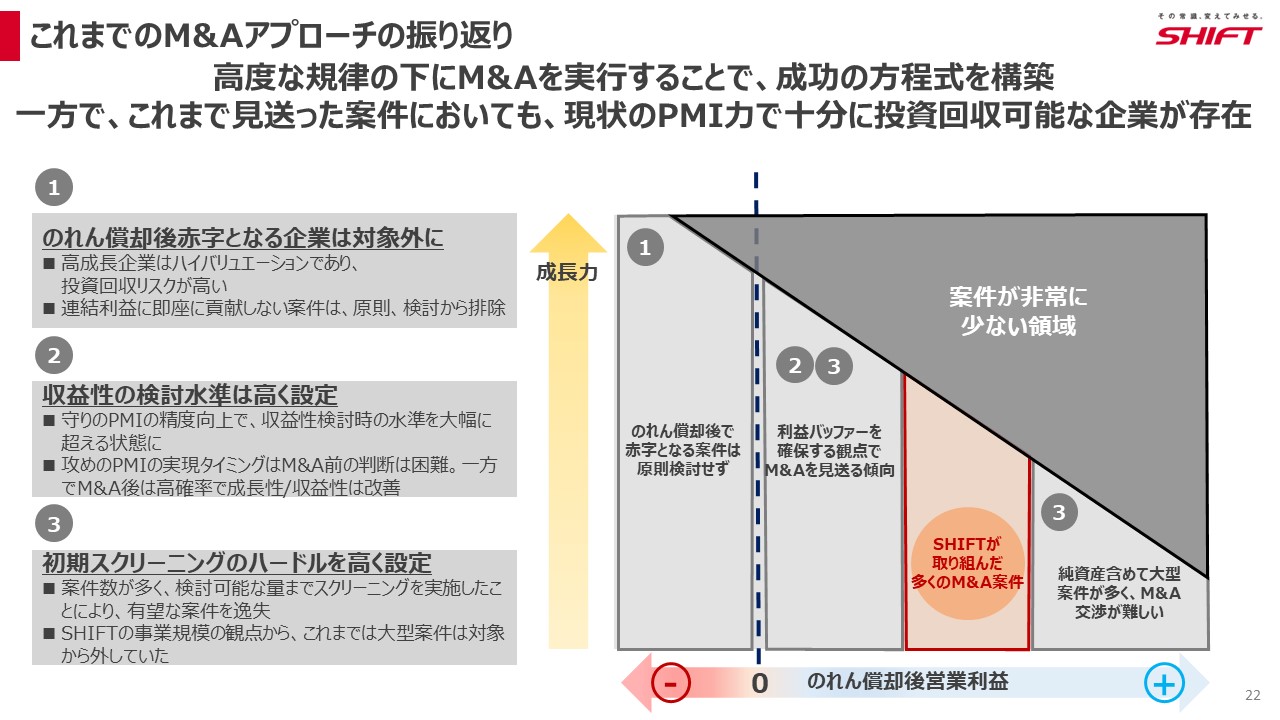

嶺井:今まで真ん中の赤い部分から右斜め上にどんどん進めてきたのが、ここまでの振り返りです。

嶺井:今後はいかがでしょうか?

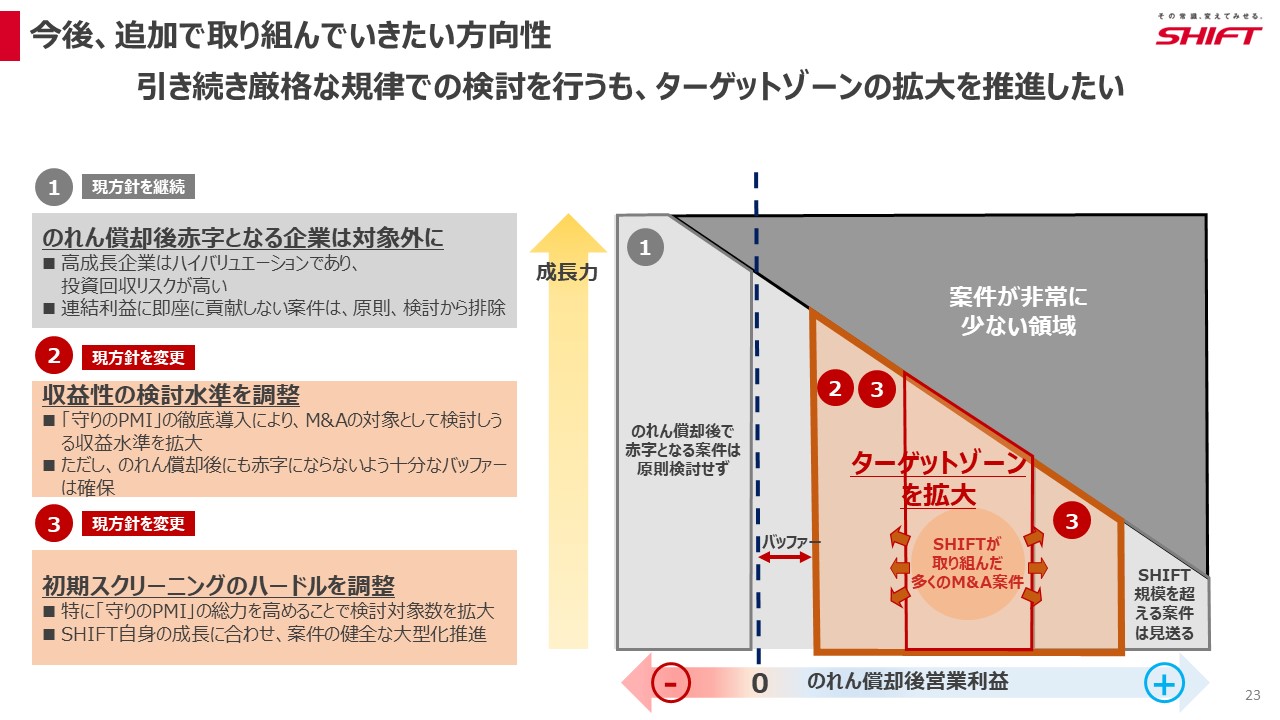

服部:ターゲットゾーン拡大と書いていますけれども、これまでSHIFTはEBITDAマルチプル5倍という規律の中で、すごく慎重にやってきたと思います。一方で、PMIの型やそもそものマーケットの需要環境を見ると、非常に大きな機会損失がありました。のれん償却後の営業利益はある程度確保できるという見立てを前提としながら、もう少しゾーニングを広げる。端的に言うと、マルチプルを5から8倍程度まで拡大してもいいのではないかという考え方です。

あと、これまで大きな規模の会社さんはあまりやっていませんが、我々の会社自体が40~50%成長しているため、徐々に大型化していきたいです。

嶺井:他社さんはEBITDAで投資家とコミュニケーションしているところも多いと思いますが、のれん償却後の営業利益を目線にすると、M&Aで競り負けてしまうことはありませんか?

服部:当然あります。比較に出していいのかどうか分かりませんが、たとえばプライベートエクイティのようなところが入って、ないコストをさらに下げるというオペレーションに行って高く売るのではなく、SHIFTグループに入って、トップラインを伸ばし従業員に還元しながらご自身の給料も高めていただくということを売り手と共有しています。

前のスライドでインセンティブ制度と書きましたが、SHIFTの株式報酬をグループ会社のリーダー層に活用しています。成長すれば、より高い報酬となって返ってくる仕組みを入れることによって、極力単純な価格勝負にならないようにしています。

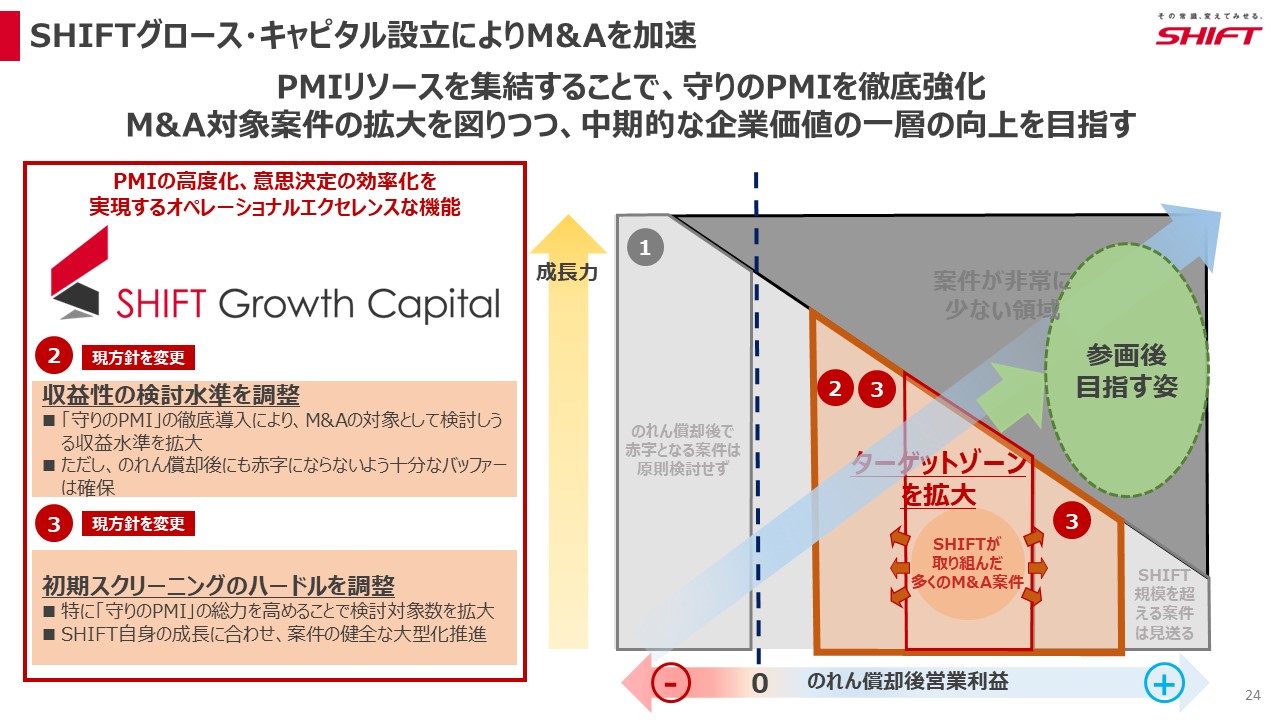

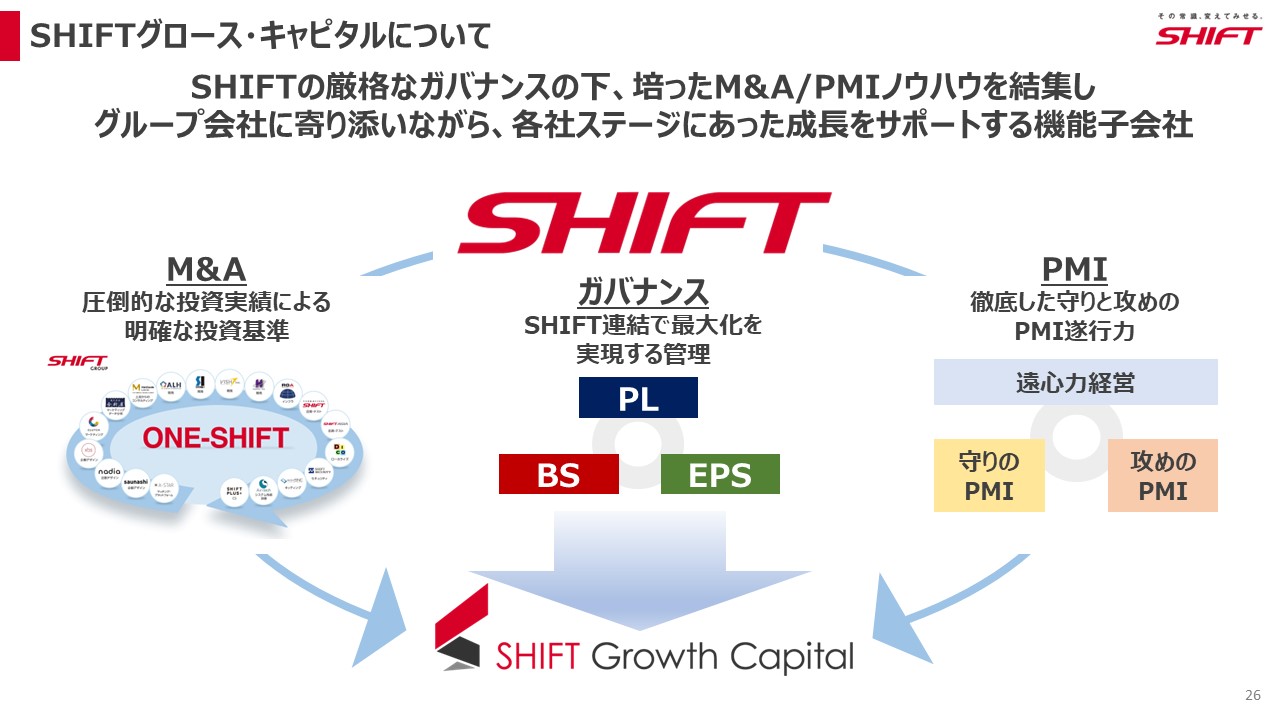

嶺井:ゾーンを広げながら、より緑の円を増やしていくことが、SHIFTグロース・キャピタルを設立された背景にあるんですね。

服部:PMIの型化をやる人やノウハウをしっかりと結集して組織化していくことも含めて、投資専門の機能子会社を設立することによってスピードを上げていきたいと考えています。

嶺井:ぜひ、SHIFTグロース・キャピタルについてもお話を聞かせていただけますでしょうか?

服部:繰り返しになってしまうのですが、戦略を変えるというわけではありません。引き続き、我々のこれまで培ってきたガバナンスの厳格性、経営ノウハウを活用しながらスピードアップ、少しゾーニングの拡張をしていきます。

長く一緒にEPS向上に取り組んでいただける会社を対象とし、引き続きSHIFT連結でSHIFTのバランスシートを活用してM&Aを行っていきます。

嶺井:SHIFTグロース・キャピタルは、ファンドではないんですよね。

服部:そうです。完全にSHIFTの資金でやっていきます。

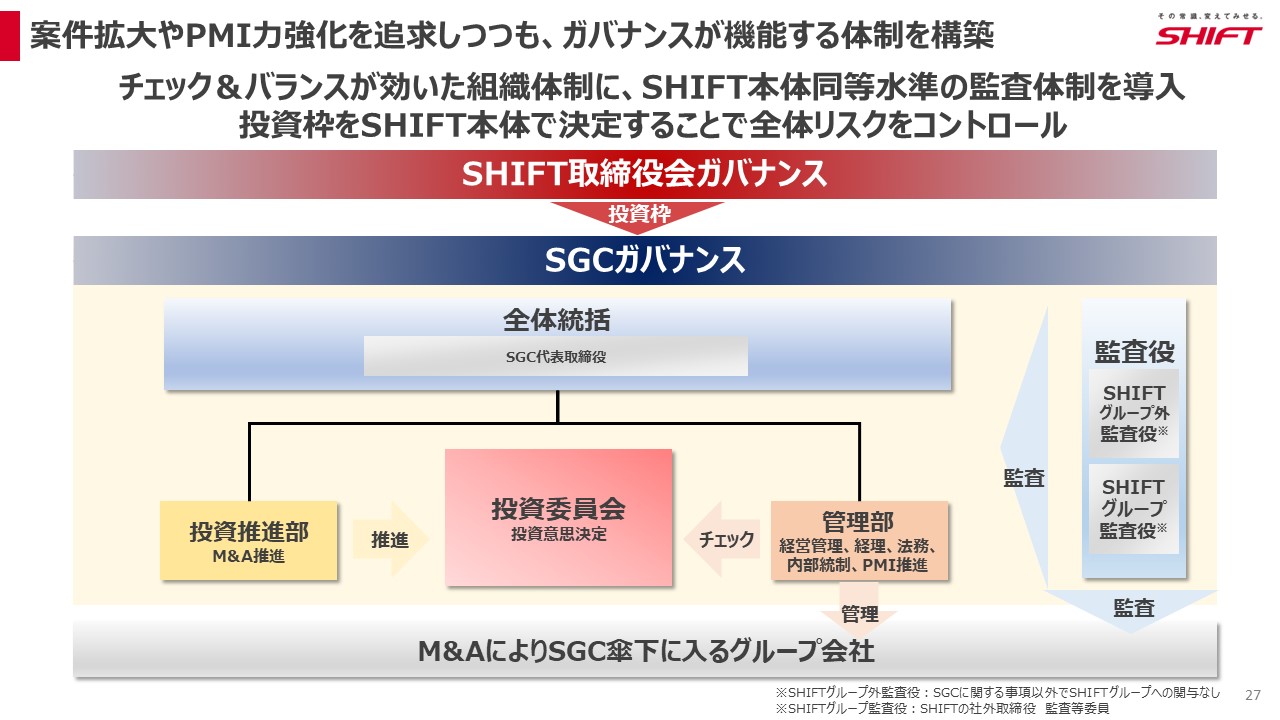

嶺井:ガバナンスはこういう形です。

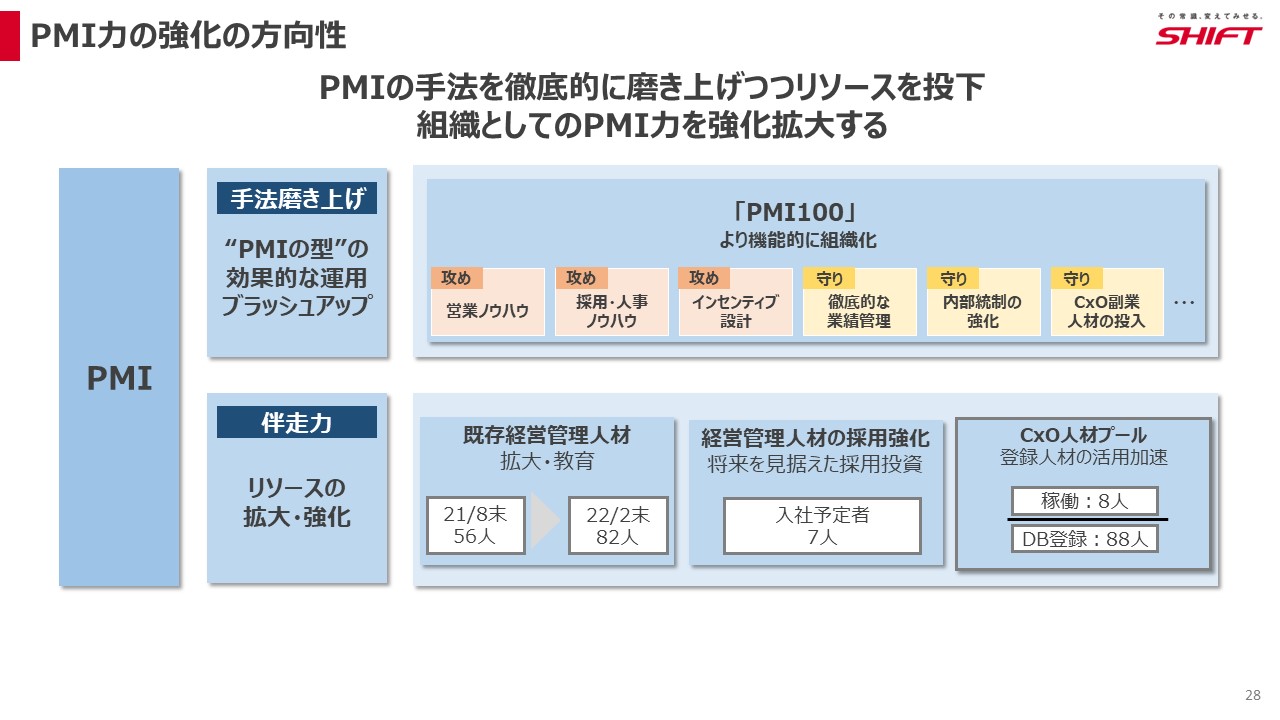

嶺井:PMI力の強化を引き続きされていくということで、皆さん、興味のある部分だと思います。ぜひ聞かせてください。

服部:営業や採用はもちろんのこと、制度設計も含めて従業員の方に長く働いていただくためのインセンティブ導入などもSHIFTの知見を結集して強化していきたいと思います。

この表の上段右側のところは、どちらかというと世の中の内部統制やCxO的な知見を持った方に、クラウド的に参画してもらうこともやっています。全体としてジョインしていただいた会社のバリューを高めることに徹底して投資していきたいというのがここのコンセプトです。

嶺井:気になったのですが、右下の黒で囲っているCxO人材のプールというのは、具体的にどのようなものですか?

服部:未上場の会社が多い中で、成長していただく、あるいは上場企業のメンバーになっていただく時にいろいろやらないといけないこと、やった方が成長の加速に繋がることがあります。CFOの管理的なノウハウも重要です。ここをいきなり雇ってやるより、ある程度、外部人材の知見を活かしながらやらせていただくため人材のプールをしています。

嶺井:人材プールというのは、SHIFTグループというより、外部のメンバーの力を借りるということですね。

服部:そうです。いろいろな方に複業的にやっていただく、ということです。

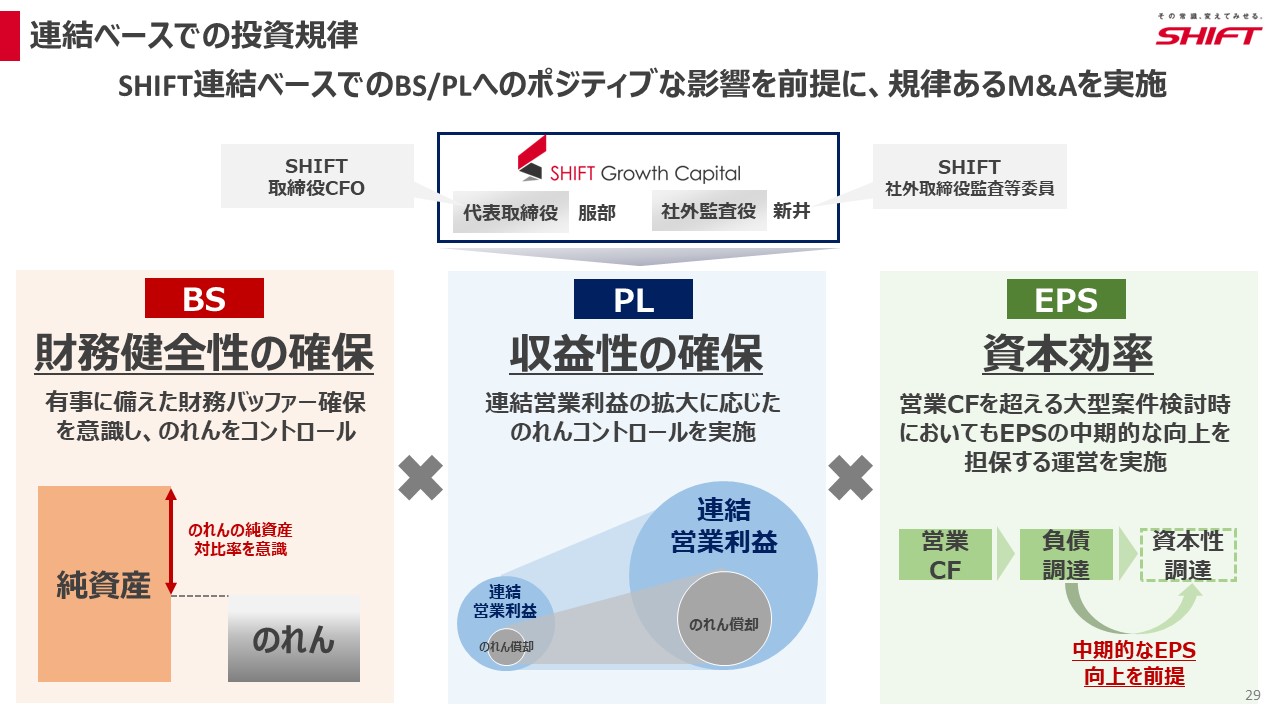

嶺井:そして、投資規律をしっかり持ってやっていくと。

服部:ややもすると、売り上げが伸びたからいい、利益が伸びたからいいとなりがちです。こちらは特に投資家の方向けの説明資料ということもあって、資本効率というEPSをしっかり伸ばしていく部分は、かなり意識しています。バランスシートの話としては、のれんと純資産の関係もあります。PLの話は先ほど触れました。あと、どのような調達戦略でM&Aをやっていくのかという話も重要です。

当社は、営業利益率がだいたい10%くらいの会社です。2,400人の採用をすると言いましたが、その投資をした後でです。トップラインの成長をやる上で、営業利益がしっかり出る、営業キャッシュフローの積み上げることが第一原資です。それをてこにしながら、銀行との取引の中で調達することが次のステップになります。また、中期的にEPSが上がるようなM&Aの機会がある時は、エクイティでの調達も視野に入れるという考え方で整理しています。

嶺井:実際、2、3年前にエクイティファイナンスをされていますが、ファイナンス発表後に株価が上がっていました。エクイティファイナンスは希薄化するため短期的に発表後株価が下がることが多いですが、資金調達によってM&Aが加速し、SHIFTが成長することが投資家に理解されているんだと当時、思った記憶があります。

服部:本当にありがたいです。我々が投資家の皆さんとしっかりコミュニケーションさせていただいた結果でもあります。単純な足し算、引き算をしているのではないので、投資家の皆さんからは「EPSが上がっていくから多少希薄化したとしても、取り返すスピード、あるいはそこから先の伸びしろが大きくなる」と思っていただいているのではないでしょうか。

嶺井:このように右上に会社を増やしているということですね。

服部:SHIFTグロース・キャピタルはファンドっぽい名前ですけれども、基本的には中間持株会社に近いイメージです。将来的には買収した会社はSHIFTとの事業連携ができるようになります。そうすると、成長のスピードが一気に上がります。EXITと書いていますが、ストラクチャー的にEXITするかどうかは別です。SHIFT本体での直接管理ができるようになると、SGCとしては成功だと思っています。

嶺井:事前の打ち合わせで聞いて驚いたことがあります。SHIFT本体としても引き続きM&Aを行い、SHIFTグロース・キャピタルとしてもM&Aをする。そういう分け方をしているそうです。

服部:おっしゃるとおりです。グループ会社さんのコンディションによって分けようと考えています。成長していただくためには、極端な話DAY1からある程度変えないといけないことがあるという話をしました。明らかにできそうな会社さんであれば、直接本体でどんどん事業連携を行っていいと思います。

嶺井:しっかりご支援をする必要のある会社さんは、SHIFTグロース・キャピタルで担当するというイメージでしょうか?

服部:そうです。経営管理、内部統制からしっかりやります。成長するためのトレーニングルームというのは言い方が良くないかもしれませんが、ある程度筋肉がしっかりついたと思ったら上のステージに行っていただきます。

■ ソーシングはインバウンド、アウトバウンド両方に注力

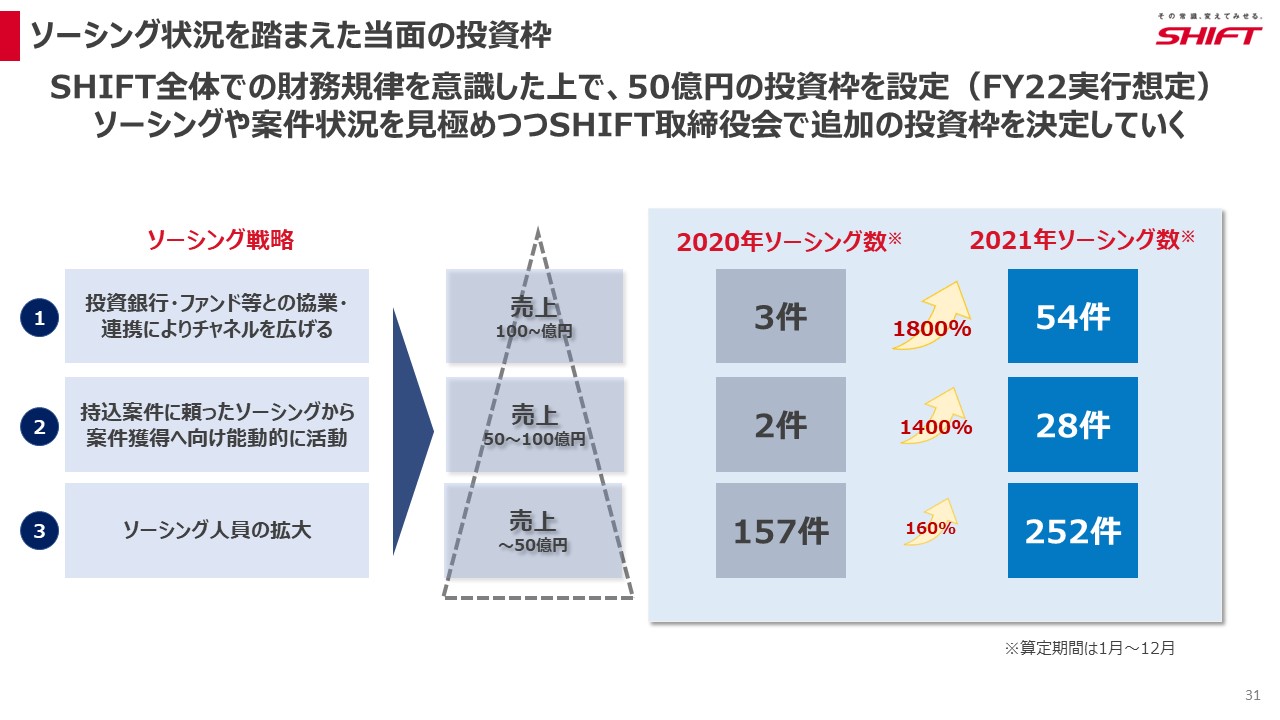

嶺井:PMIの次に皆さんの関心がある点はソーシングだと思います。2020年から2021年まで、ソーシングが増えています。ターゲットも絞っていて、かつ投資基準も厳格です。なかなか持ち込みにくいと思うのですが、どのようにソーシングを増やしていますか?

服部:インバウンドもアウトバウンドも両方増やすために取り組んでいるというのが一番シンプルな答えです。アウトバウンドは分かりやすくて「こういう会社さんと一緒にやりたい」というリストを見て愚直に追いかけていきます。インバウンドでは、アドバイザーさんやM&Aの仲介会社さん、金融機関さんなど、いろいろな会社さんから持ってきていただくことがかなり増えています。

ポイントは、SHIFTの意思決定が早いことです。先ほど厳格な規律のお話をしました。当然デューデリもしっかりやった上での判断です。たとえば、大企業さんだと何カ月もかかることがありますが、我々は1カ月で決めるとコミットして行います。実際、トラックレコードとしては年間に5、6社、買収しています。

アドバイザーさんやM&Aの仲介会社さんも紹介し損がありません。相手企業から見ても「SHIFTに入ると従業員がハッピーになるかもしれない」と思っていただくと、マルチプルは最高値にならないかもしれないけれども、クロージングしてもらえます。しかも、未来もずっとやり続けそうという期待値を持っていただいていると思うので、インバウンドの数も相当増えているという実績になっています。

嶺井:アウトバウンドとして自社からアプローチするものもありますか?

服部:インバウンドだとビッドになるケースが多いです。価格ではない戦いをしたいという話をしましたが、価格の戦いに必ずなります。アウトバウンドだと基本的には相対でできるケースが多いです。そこを考えると、アウトバウンドは非常に重要だと思います。

嶺井:ターゲットリストをつくって、ご一緒したい会社さんにチャンスがあったら声を掛けてくださいと継続的にコミュニケーションを取っているということですね。この次のスライドに移ります。

服部:これはポエムです(笑)。多重下請け構造が解消し、トップラインを伸ばすことで、エンジニアの皆さんが本来もらうべき対価を受け取りながら社会の生産性を上げていくことが非常に大事です。その構造をつくることがSHIFTの重要なミッションだと思っています。それをオーガニックでやってきたのですが、オーガニックだけではなく、今そういうコンディションにある会社さんにどんどんジョインしていただきます。一緒に下請け構造を打破していきながら成長して従業員の皆さんをハッピーにしたい、ということを宣言しています。

■ グループ会社の自主性を尊重する「遠心力経営」

嶺井:先ほど案件をソーシングするための取り組みを伺いました。シナジーを生み出すために攻めのPMIとして取引先を紹介しているということでした。皆さん、M&Aでシナジーを生み出したいと思っていると思うので、成功する秘訣を教えてください。

服部:グループ会社の皆さん、エンジニアの方とその管理をされる方が、それをやりたいと思うかどうかが決定的に重要です。抽象的な表現で申し訳ないですが、その雰囲気をつくることが重要です。それをやることによって単価が上がります。単価が上がると従業員の給料が上がる。SHIFTは今、単価の6割を従業員に還元しています。従業員のスキルを上げる努力によって、結果的に単価が向上します。そうすると給料が上がります。うちは給料を平均年間10%上げています。そういう構造をつくりたいと思っていただけることが決定的に重要です。

嶺井: M&Aしたけれども、既存事業側が手いっぱいでグループジョインしてくれた会社への支援に前向きではないことがたまにあります。SHIFTでは単価の上昇が従業員還元される構造があって、それを理解してくれているので積極的に協力を得られるのですね。

服部:今の話はどちらかというと、買い手側の事業現場の話です。当然パワーがかかります。事業サイドでは、お客さまのニーズをどんどん聞いているけれども供給できない、人が足りない。グループ会社の中でサービスや技術、商材が増えていくと、一緒にやりたいという気持ちはナチュラルに生まれてきます。

嶺井:評価制度、ミッション、ビジョン、バリューなどは、本体と新たにグループジョインした会社で合わせるのかどうかを聞かせていただけますか?

服部:よくあるご質問だと思います。我々は合わせません。遠心力経営という表現をしていますが、あくまでジョインしていただくグループ会社さんの自主性をすごく大事にしています。繰り返しですが、会社は人の塊です。その人たちが本当にコミットできることにまずフォーカスしていただきます。

ただ、ミッションやビジョン、コアバリューは会社の錦の御旗みたいなものだったり、あるいは数値目標化されたターゲットだったりします。「その構造だけは1回つくりませんか?」とお伝えします。そこにコミットできると、経営陣だけではなくて現場の皆さんにも働く意義が生まれます。「ミッション、ビジョン、コアバリューはつくりましょう。サポートはするけれども、皆さんの主語で語ってください」という感じで押しつけていません。

嶺井:「SHIFTにあるものに統一してください」というコミュニケーションは取らないということですね。

服部:やらないです。評価制度もそうです。考え方やつくり方のサポートはしますが、絶対に押しつけません。

■ 成功するM&Aは、価格勝負にならない設計が大切

嶺井:皆さんから事前質問を頂きました。失敗するM&Aと成功するM&Aの一番の違いは何でしょうか?

服部:身も蓋もないですが、値段だと思います。迫られて焦って決めないことが本当に重要です。値段競争になるのであれば、値段競争にならない持っていき方が正直、あると思っています。ジョインしていただいた後のインセンティブに徹底的にこだわる、あるいはジョインしていただく会社側、買い手側のたとえば株価をてこにしたような報酬をつくるなど、いろいろあります。

嶺井:今、非常にヒントが詰まっていました。まずエントリーの価格と、価格勝負にならない設計が大事ということですね。

服部:少しだけ賢く言うと、買うことをゴールにするのではありません。買った後の1年後でもなく、3年後くらいの成功をイメージしないと手段と目的が変わってしまうと思います。そこがポイントです。

嶺井:この他にも多くの事前質問を頂きました。ありがとうございました。最後に服部CFOからメッセージを頂いて、本セッションを締めたいと思います。

服部:M&Aはややもすると、手段と目的が逆転しがちです。会社の成長に繋がる非常に重要な手段だと思いますので、何かしら皆さんの参考になればと思いました。

■ クロージング「グロース・キャピタル株式会社 代表取締役社長 嶺井政人あいさつ」

嶺井:参加頂いている皆様、長い時間お付き合いいただきまして、ありがとうございました。お楽しみいただけたでしょうか?毎年開催してきたGrowth CFO Summitも今年で8回目。このセッションをもって無事、終えることができました。

年々、スタートアップ、上場ベンチャーにおいてCFOが果たす役割は大きくなっています。非連続な成長をする上でファイナンスの重要性が高まっているからです。ぜひ、このイベントに参加くださっている皆さんと共にスタートアップのエコシステムを大きく広げて、日本からイノベーションや新産業を生み出していくことを実現していきたいと思います。

これでGrowth CFO Summit Vol.8を終わります。また来年お会いしましょう。

以上