- ホーム /

- イベント記事 /

- Growth CFO Summit Vol.8 /

- セッション7「継続的な成長を実現するM&A戦略」 /M&AとPMIの“型化”を実現したSHIFTはなぜ「フラット成長の会社」を「伸びる会社」にすることができるのか

M&AとPMIの“型化”を実現したSHIFTはなぜ「フラット成長の会社」を「伸びる会社」にすることができるのか

2022年7月27日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.8。セッション7のテーマは「継続的な成長を実現するM&A戦略」です。

登壇者はSHIFTの服部太一CFOとグロース・キャピタル代表取締役の嶺井政人です。継続的な成長を実現するM&A戦略について、SHIFTの具体的な事例を紹介しながらディスカッションを行いました。

登壇者

嶺井政人(以下、嶺井):最後のセッションとなりました。セッション7「継続的な成長を実現するM&A戦略」を始めたいと思います。このセッションは株式会社SHIFTの服部さんにご登壇いただきます。センセーショナルなM&Aを通じて非連続な成長を実現することもすばらしいですが、SHIFTのように再現性を持ってM&Aを成長の柱にされることも非常にすばらしいです。皆さんもSHIFTに注目していると思います。今日は服部CFOにご登壇いただき、その裏側を深掘りしていきます。服部さん、自己紹介をお願いいたします。

服部太一氏(以下、服部):2006年にリクルートホールディングス株式会社に転職しまして、2012年にリクルートからIndeedというアメリカの求人検索エンジンの買収を経て、Indeedの経営に参画しました。そこから約8年半、Indeedのファイナンス部門を担当し、去年7月にSHIFTにCFOとしてジョインしました。入社して1年ちょっとなので、稚拙な説明になるかもしれませんが頑張ります。よろしくお願いいたします。

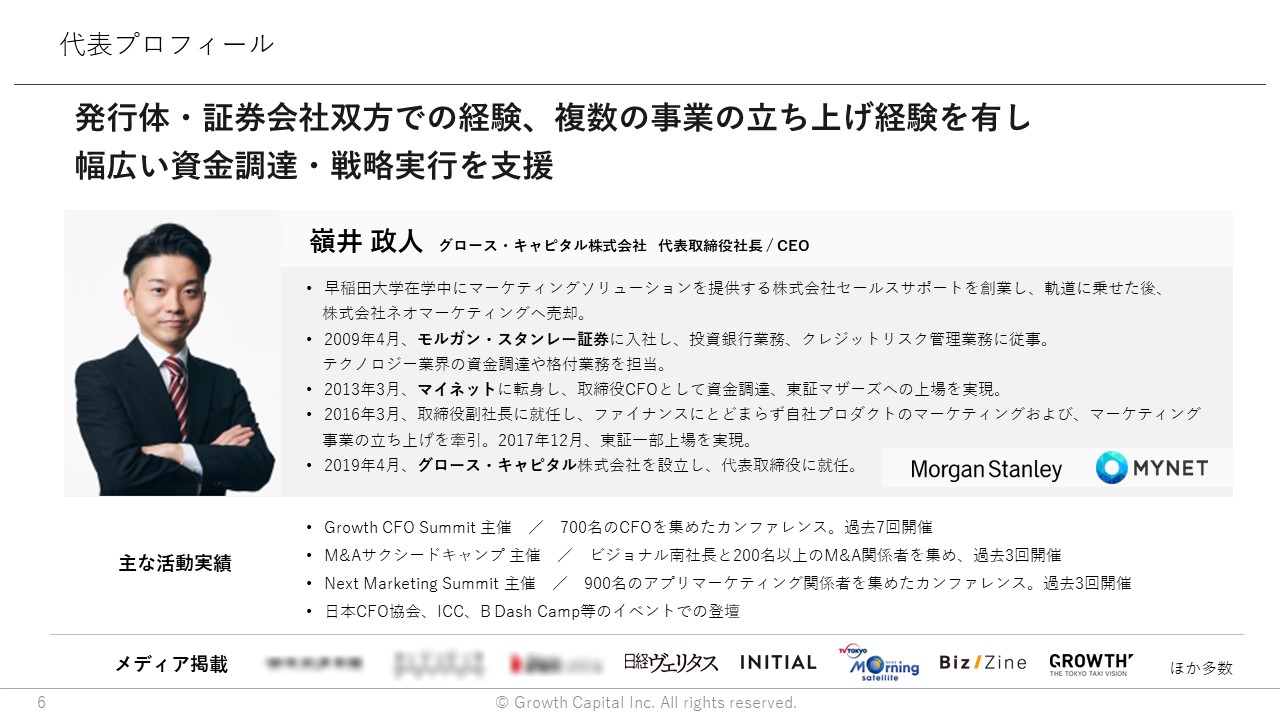

嶺井:ぜひ、よろしくお願いします。続きまして、私の自己紹介に移ります。改めまして、本イベントを主催していますグロース・キャピタルの嶺井です。新卒で入社したのがモルガン・スタンレー証券という外資系の証券会社で、投資銀行業務やクレジットリスクマネジメント、格付けを行うアナリストなどを経て、2013年から2019年まで株式会社マイネットという、スマホゲームやスポーツのDXを手掛ける会社にCFOとして入りました。2013年の当時は今よりもCFOが少なく、私自身、右も左も分からない中で横の繋がりをつくりたい、共に学ぶ機会をつくりたいと始めたのがこの「Growth CFO Summit」です。

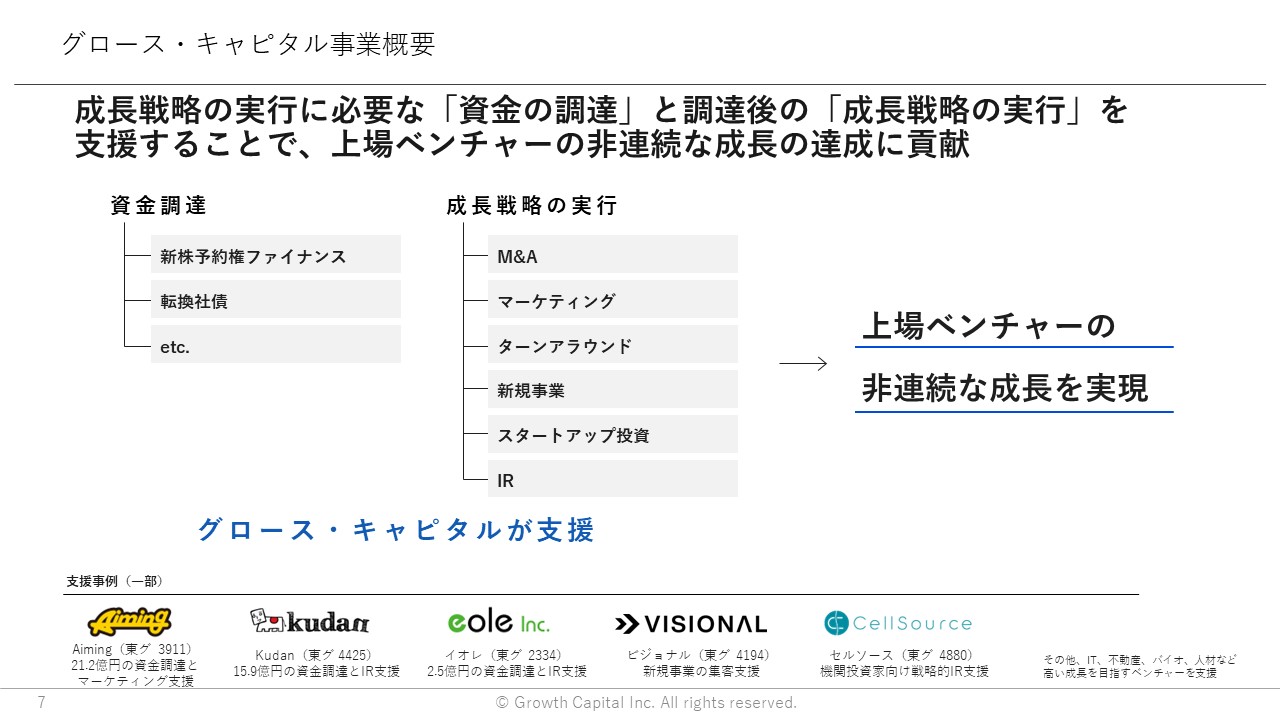

マイネットでは資金調達やM&Aを経て、2015年に東証マザーズ、2017年に東証一部上場を経験し、上場後は事業のウェイトを高め、副社長をしていました。前職時代に未上場から上場後まで経験する中で、上場後の支援が途端に手薄になることに気づきました。上場ベンチャーは上場企業といっても、まだベンチャーで発展途上です。上場後のベンチャーの成長支援を行っていきたいと考え、2019年に設立したのが当社グロース・キャピタルです。

メインの事業としては上場ベンチャーの資金調達の引き受けと、調達後の戦略の実行を支援しています。直近の事例としては、Kudanという研究開発型の上場ベンチャーの15.9億円の資金調達とIRのご支援や、ヘルスケアベンチャーのセルソースの機関投資家向け戦略的IRの支援なども行っています。

またAimingというスマホゲーム企業の21.2億円の資金調達とマーケティング支援も昨年末まで行っておりました。

資金調達の引き受けというと、ファンドや証券会社というイメージを持つ方も多いと思いますが、どちらとも違うビジネスモデルです。上場企業が資金調達する際に新株予約権を証券会社に割り当てる手法が一般的となっていますが、当社は証券会社さん同様に新株予約権の引き受けを通じて資金調達を支援しつつ、資金調達に留まらず調達後の戦略の実行も当社が予算を持って支援しています。

■ SHIFTグロース・キャピタルの設立によって、M&A戦略を加速

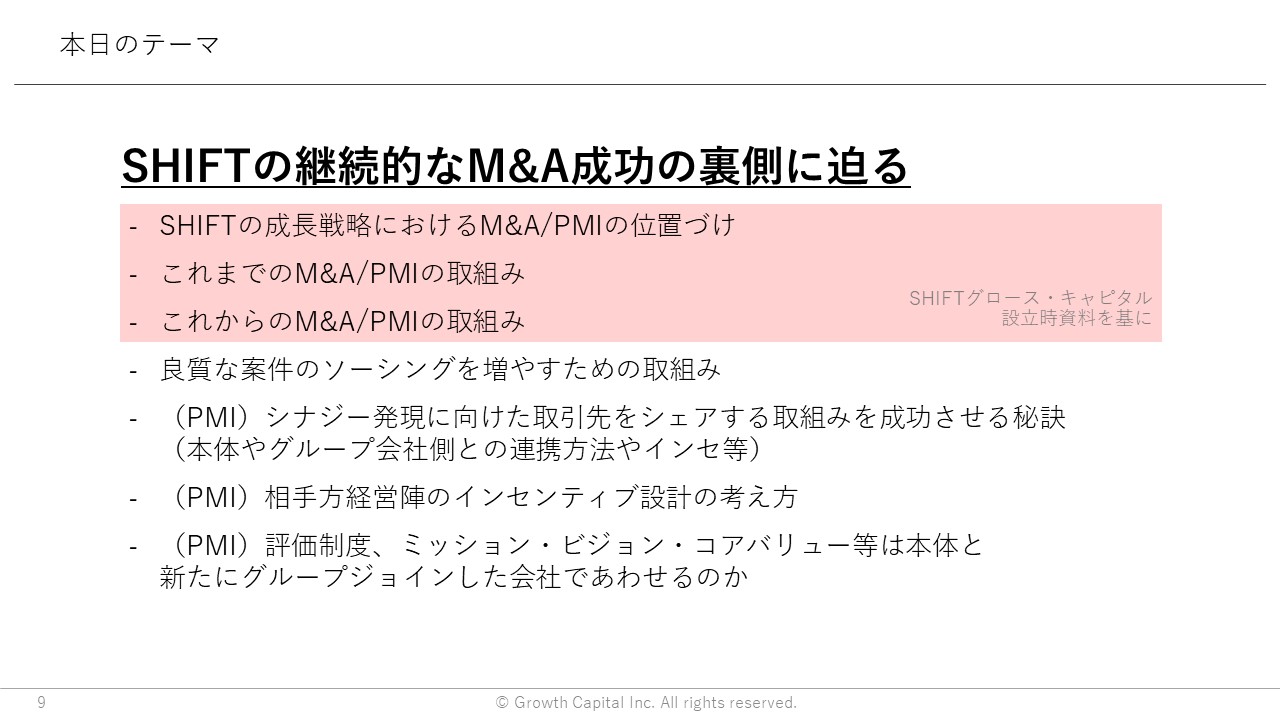

嶺井:それでは早速、セッションの本題に入ります。今日のテーマはこちらです。セッションのタイトルは「継続的な成長を実現するM&A戦略」としたのですが、本当のタイトルは「SHIFTの継続的なM&A成功の裏側に迫る」です。御社名を大々的に入れたかったのですが、あまりにも目立ちすぎるということで副題とさせて頂きました。今日は服部さんにいろいろ伺いながら、M&A成功の裏側に迫りたいと思います。

上の3つ、赤いハイライトの部分は、SHIFTグロース・キャピタルという戦略的な子会社を今年3月に設立された時の資料を基に服部さんにご紹介いただきつつ、質問しながら深掘りしていきたいと思います。後半にあげている4つの質問も都度、もしくは資料の説明が終わった後に聞いていこうと思っています。それでは服部さん、よろしくお願いします。

服部:資料に則ってお話ししていきます。決算発表の中で、主に投資家の皆さま向けに4本柱の戦略の1つとして、M&AおよびPMIの戦略を発表しました。「SHIFTグロース・キャピタル」という投資専門の子会社を設立するということで、3月末のこちらの資料を使ってM&Aの説明をしています。

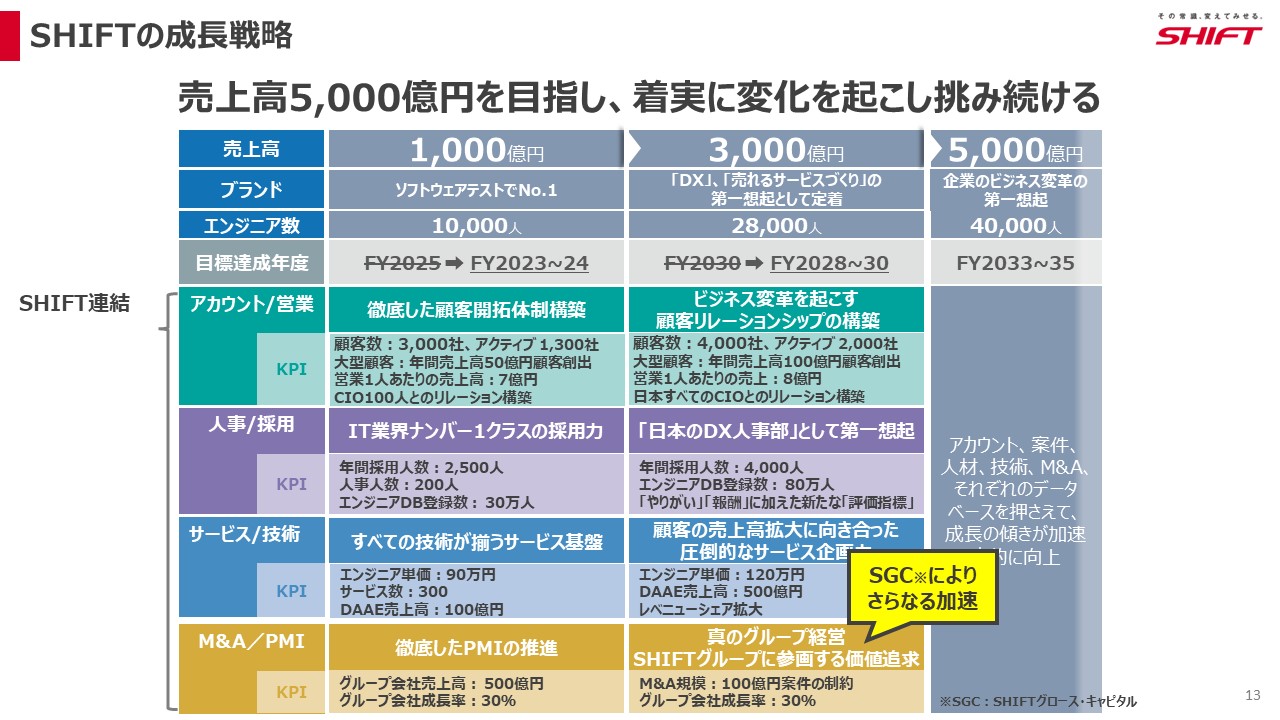

服部:M&Aは、あくまで大きな手段です。今期は645億円のトップラインを目指しています。「SHIFT5000」と書いてありますが、1,000億円、3,000億円、5,000億円という形で未来の成長を志しています。その中でM&Aは大きな柱の1つという位置づけです。

嶺井:「SHIFT5000」の「5000」は売り上げの規模ということですね。

服部:はい。トップラインが5,000億円という意味です。この後のスライドで詳細が出てきます。これまでM&Aはどういうことをやってきたのか。その中でどういう発見や課題があったかを踏まえて、M&Aの戦略を加速するためにSHIFTグロース・キャピタル(SGC)を設立しました。

服部:トップラインの成長、1,000億円、3,000億円、5,000億円を目指す際、どういう戦略の柱があって、それぞれどういうKPIをヒットしないといけないか明らかにしています。

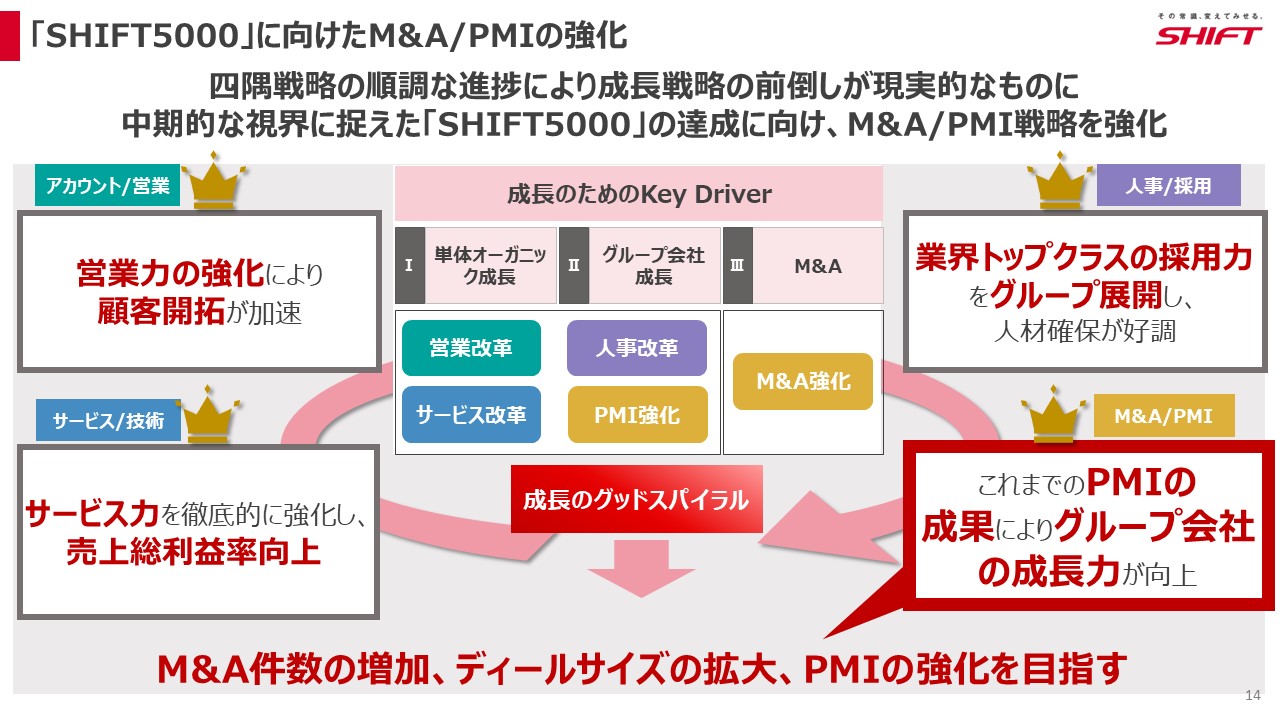

アカウント/営業は、お客さまにお取引いただくこと、あるいは、お取引を大きくするという活動です。人事/採用についてですが、このマーケットは圧倒的に需要過多で、エンジニア不足のマーケットです。採用力の向上、あるいはエンジニアの方にイキイキと長く働いていただく、成長していただくことが成長のドライバーとなります。当たり前ですが、サービス/技術の項目は、いい技術やサービスがないとお客さまに価値提供することができません。それらに加えてM&A/PMIがあります。この4本柱戦略を我々は四隅戦略と呼んでいます。その中の重要な1つであるM&Aの話をさせていただきます。

SHIFTグロース・キャピタルの設立によって従来SHIFTが推進していたM&A戦略を変更するのではなく、そのスピードを上げる狙いがあります。

服部:このスライドでは四隅戦略の考え方を説明しています。それぞれ独立しているわけではなく連関しています。いいサービスをつくる、いい技術を高めることで付加価値が上がり、粗利率が向上します。そしてお客さまとしっかりリレーションをつくって、開拓を進めて新規のお客さまに入っていただきます。サービス価値によって既存のお客さまのお取引を増やしていくと、採用力も上がります。実は、当社は人事部に200人メンバーがいます。

嶺井:人事部が200人ってすごいですね。

服部:そのうちの半数強が採用にコミットしているチームです。いい人にたくさんジョインしていただいて、その人たちが長く働けるように投資しています。ポイントは、ここで培ったノウハウをジョインする会社さんにも提供して、一緒に成長する会社になっていくことです。そういう位置づけでM&AとPMIがあります。

■ 「正義の投資」で多重下請け構造を打破する

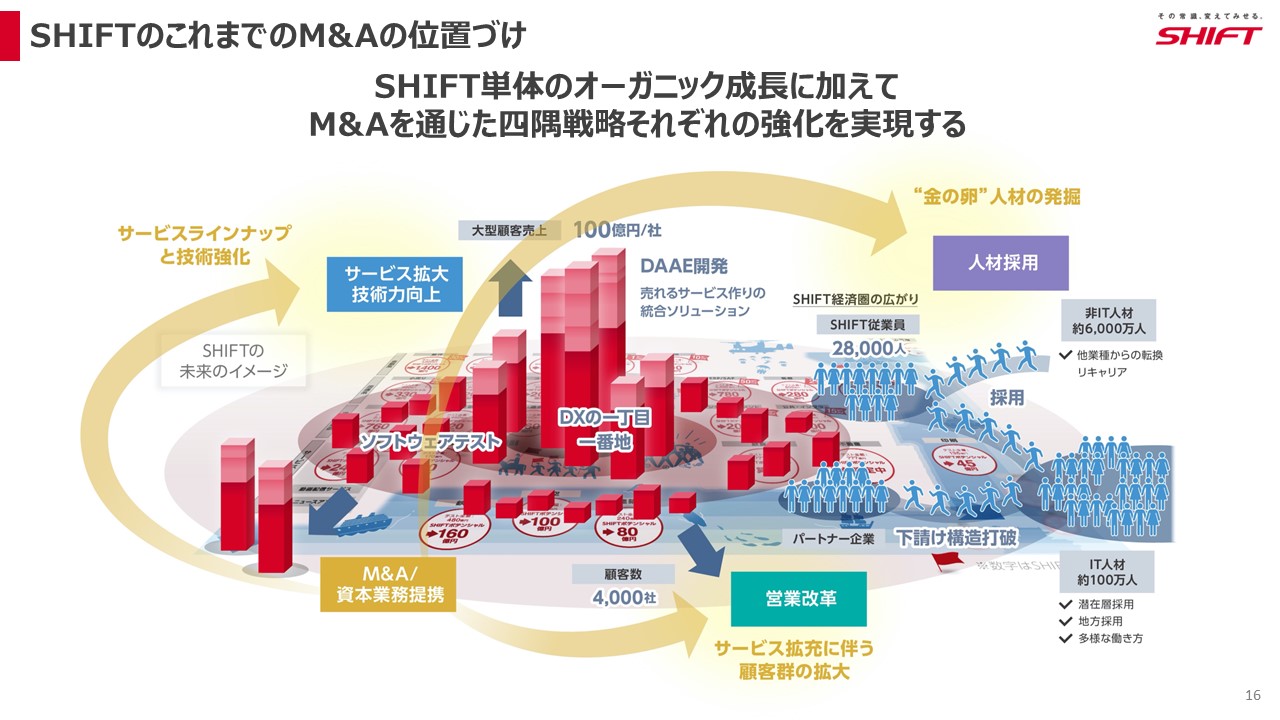

服部:M&Aをやることで新しいグループ会社にジョインしていただきます。我々は、単に売り上げや営業利益の足し算をしているわけではありません。SHIFTはQA(Quality Assurance:品質保証)、テスト領域を祖業として年率50%で成長している会社です。実は今まで、テスト会社をM&Aしたことはありません。

嶺井:もともとそこが強いイメージがあります。

服部:お客さまからお取引をする中で、テストの隣接領域で、たとえば「そもそも不具合が出づらい開発ができないか」「品質よくできた製品をより効果的に市場へ展開していきたい」との声が聞こえてきました。そういったニーズに答えるべく5、6年前からM&Aを通じて周辺領域のサービスを持つ会社にジョインしていただいています。

よく言われるTAM、SAM、SOMという構図があります。日本のIT市場はだいたい16兆円で、ソフトウェアテストの市場が5.5兆円です。新しいサービスがグループに加わると、このテスト市場からどんどん16兆円のところに食い込んでいくのでTAMが広がります。より新しいサービス、あるいは尖ったサービスにジョインしていただくM&Aの四隅戦略に対する効果です。

嶺井:外から見ていると、御社が人材採用の一環でM&Aをしているかのごとく見えている場合もあると思います。そうではなくて、TAMをどんどん広げているということでしょうか?

服部:まさに次がそのポイントです。当然ながら、対象としている会社さんは大半がエンジニアの集団です。当然、採用競争の激しい貴重な人材がどんどんジョインしていきますので、人材獲得の意味合いもあります。

これは面白いのですが、単純に人数が増えるだけではなく、その中にものすごく光る人がいます。その人が会社単体を伸ばしていく、あるいは良い技術が提供できるという話だけではありません。グループ全体に対する波及もあって、新しい技術の中でもすごい技術を持った人が入ってくれるという意味で、我々は金の卵と表現しています。そういう人材を発掘できる量が増えます。

繰り返しになりますが、サービスが増える、技術が増えるとなると、営業の観点ではお客さまの予算シェアを上げる、あるいは提供価値を高めることに繋がります。我々が培ったノウハウを投資先の会社に提供することもありますが、逆のベネフィットもあるということです。以上が振り返りその1です。

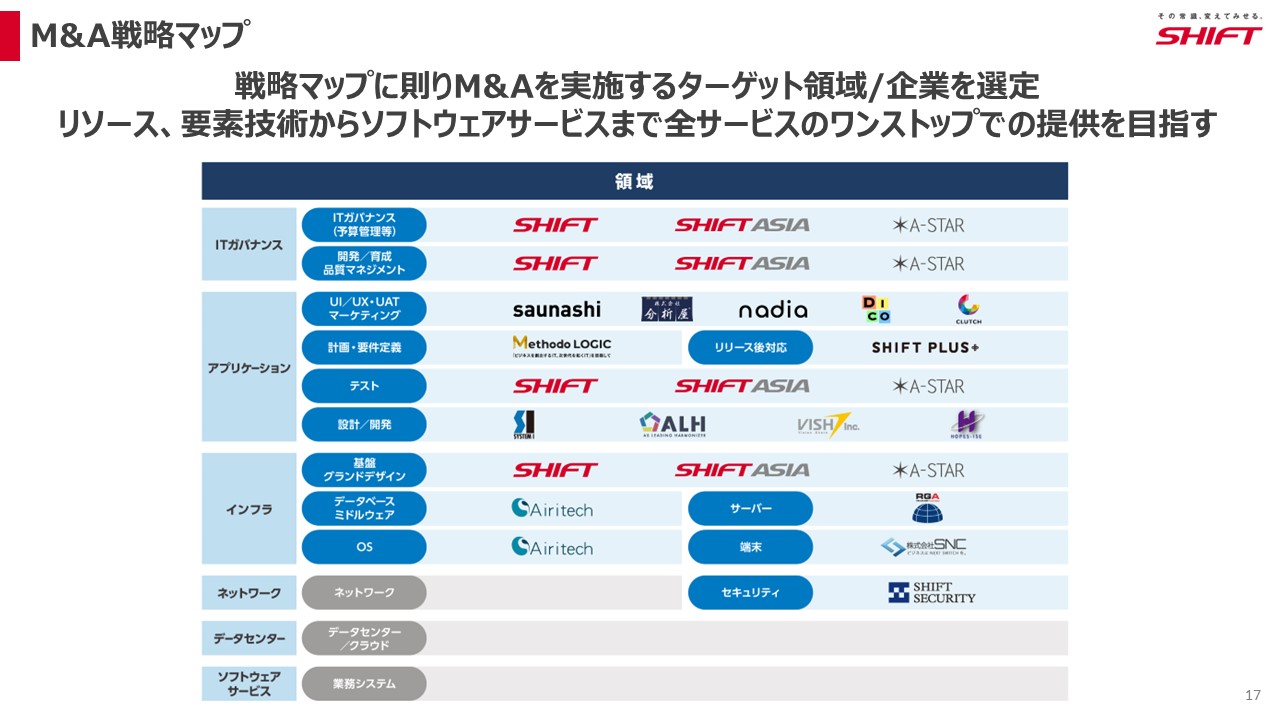

服部:このスライドは戦略マップと呼んでいますが、穴を埋めていくイメージで新しい技術やサービスを意識的に狙ってジョインしていただくことを心掛けています。ある程度かぶっていたとしても、いい技術、いいサービスがあればジョインしていただきますが、この面をとにかくMECEな構造に持っていくことを目指しています。

SHIFTグループはソフトウェアテストというイメージが強いと思います。今、売り上げの60%くらいがテスト関連です。残りはグループ会社のテスト以外の領域で、そこが増えてきています。

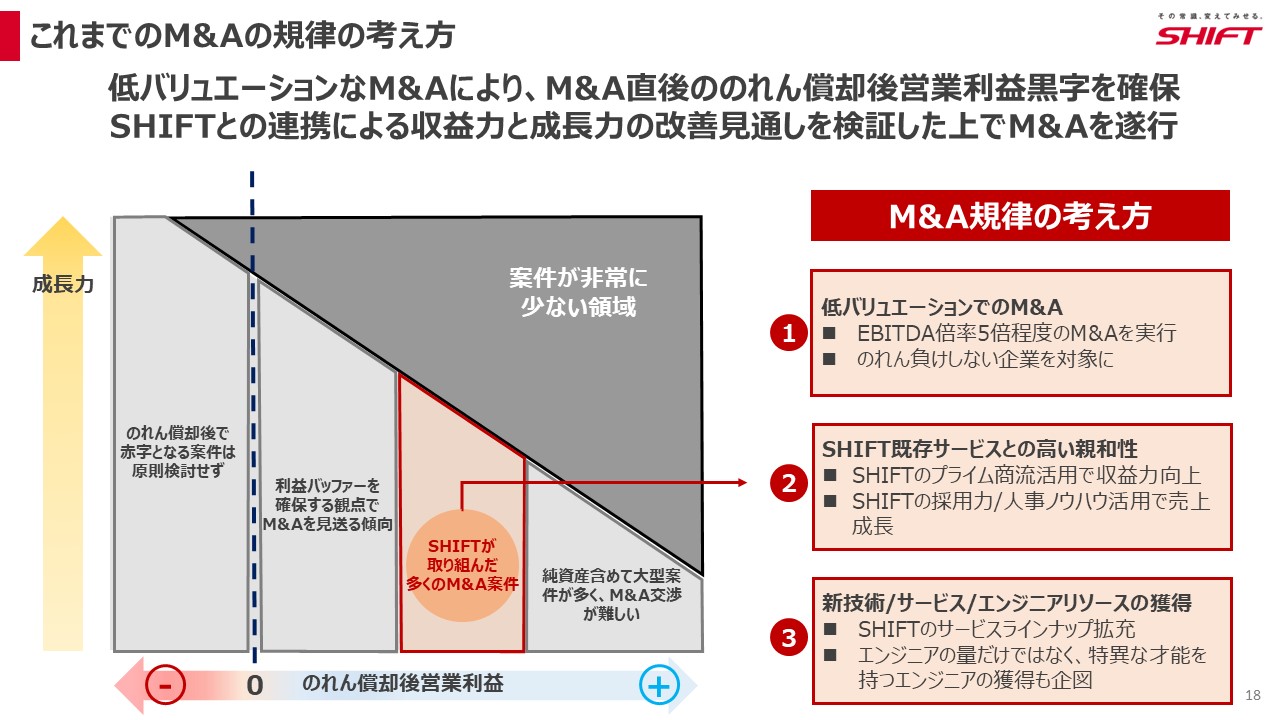

嶺井:続いて規律の考え方ですね。

服部:シビアな話になりますが、ここはCFOとしてすごく重要だと思っている箇所です。買収金額についてはEBITDAマルチプル5倍程度を前提にしています。対象会社のアセットはほぼほぼ人ですので、ほとんどのれんになるということです。のれんの償却費負担は結構大きいので、ある程度、合理性のあるバリュエーションでやることはすごく重要です。

ITマーケットの構造的な問題だと思っているのですが、ご存じの通りめちゃくちゃな下請け構造になっています。昨今、尼崎のUSBメモリー紛失事件もありましたが、下請けの会社さんで事故が起きることもあります。

実はSHIFTの命題として、多重下請け構造問題の打破を愚直にやってきています。我々の取引の大半はエンドのお客さまから頂いているという状態です。我々がM&A対象にしている会社さんは3次請けや4次請けが多いので、粗利が少ない会社さんが多いです。エンジニア単価のプレッシャーがあるからです。粗利が低いと販管費で投資する余力がないので、需要過多のマーケットですが、供給ができません。

その結果、売り上げが伸びないという状態になっておられます。

嶺井:そういった会社を伸ばすことのできる御社から見るとEBITDA5倍はリーズナブルで、向こうの会社さんからすると適正ということですね。

服部:そうです。のれんを引いた後でも、のれん負けしない構造をつくることをものすごく意識しています。

嶺井:今までは上記スライドの②の部分をターゲットにされていたんですね。縦軸が成長力で、横軸がのれん償却後の営業利益です。

服部:安く買って眠らせることをゴールにしているのではありません。多重下請け構造を打破することはSHIFT単体ではできます。ですが、某大手SIerさんの下請け先で銀行のシステムを開発している会社があったとします。そのシステムをつくっているのは、本当はその下請け会社です。そこのエンジニアはすごく優秀なはずですが、下請けであるがゆえに本来もらえるべき対価がもらえていません。不実だと思います。

よく社長の丹下が言う「正義の投資」は結構本気で考えています。我々のプライムのお客さまとの取引をしっかりと活用していただいて、下請けから徐々に商流を変えていきます。そうすると単価が上がり収益力が上がって、投資の余力も出てきて人が取れるので、売り上げ向上に繋がるのです。

SHIFTは今年1年の採用目標を2,400人にしています。9割強がエンジニアで、めちゃくちゃ採用できる会社です。この採用力をつかい採用のお手伝いをすることで粗利率の改善をしていきながらトップラインも伸ばしています。後半にも出てきますが、これらがこれまでやってきたことです。

■ 「攻め」と「守り」のPMIでフラット成長の会社から伸びる会社へ

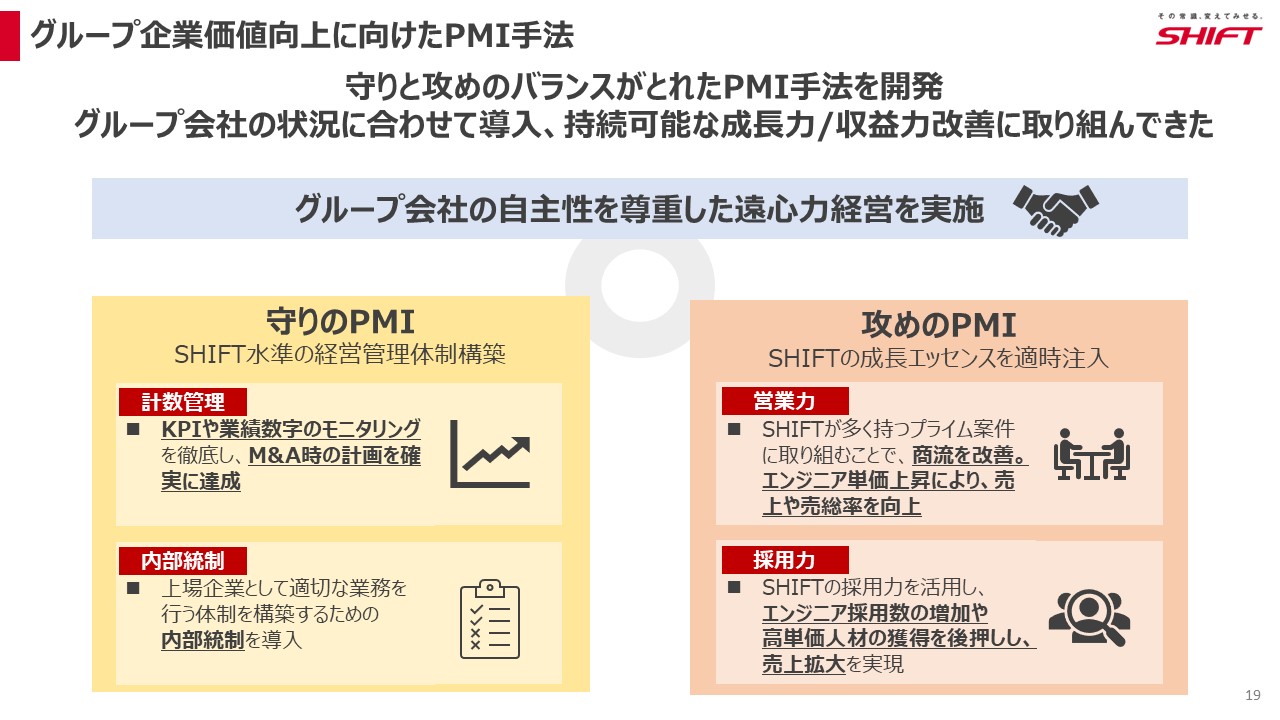

嶺井:企業価値向上に向けたPMIを守りと攻めという形で簡単にご紹介いただけますでしょうか?

服部:先ほど、攻めのところをお話ししました。合理的なバリュエーションで入っていただく時、それまでのその会社の土台を壊さないことが大前提です。申し上げたとおり、アセットは人です。いきなり「プライムを取りにいきましょう。採用をやりましょう」と言っても、そういった習慣のない会社さんなので、まずはこれまでやってきたことをしっかりやり続けましょうと伝えます。

ただし、基本的には未上場の会社なので、経営管理や内部統制をまずは行います。そして「SHIFTの成長を横で一緒に見ていただけませんか?」と伝えることが大事です。

嶺井:ドラスティックに変えるわけではないのですね。

服部:全くやらないです。「あなたたちのやってきたことを尊敬しているし、ぜひこのまま続けてほしい」と言う中で「だけど、成長していただくためのやり方を知っているつもりです。それは惜しみなく提供させていただきます。そうすると従業員の皆さんの給料も上がってハッピーになると思いますよ」というところからスタートします。

嶺井:「SHIFTを活用してください」というコミュニケーションになるのですね。

服部:おっしゃるとおりです。そうすると徐々にやってみたくなります。右側の攻めのPMIと書いてあるお客さまを紹介することで商流を改善して単価を上げます。そうすると粗利が増えるので、採用投資ができます。

採用は「お金ができたからどうぞ」という話ではありません。エンジニアの採用はお金だけでは全然解決できないのです。そこもSHIFTの採用力、人事が200人いる中で、そこの人材をしっかりと使ってサポートさせていただくという構造です。

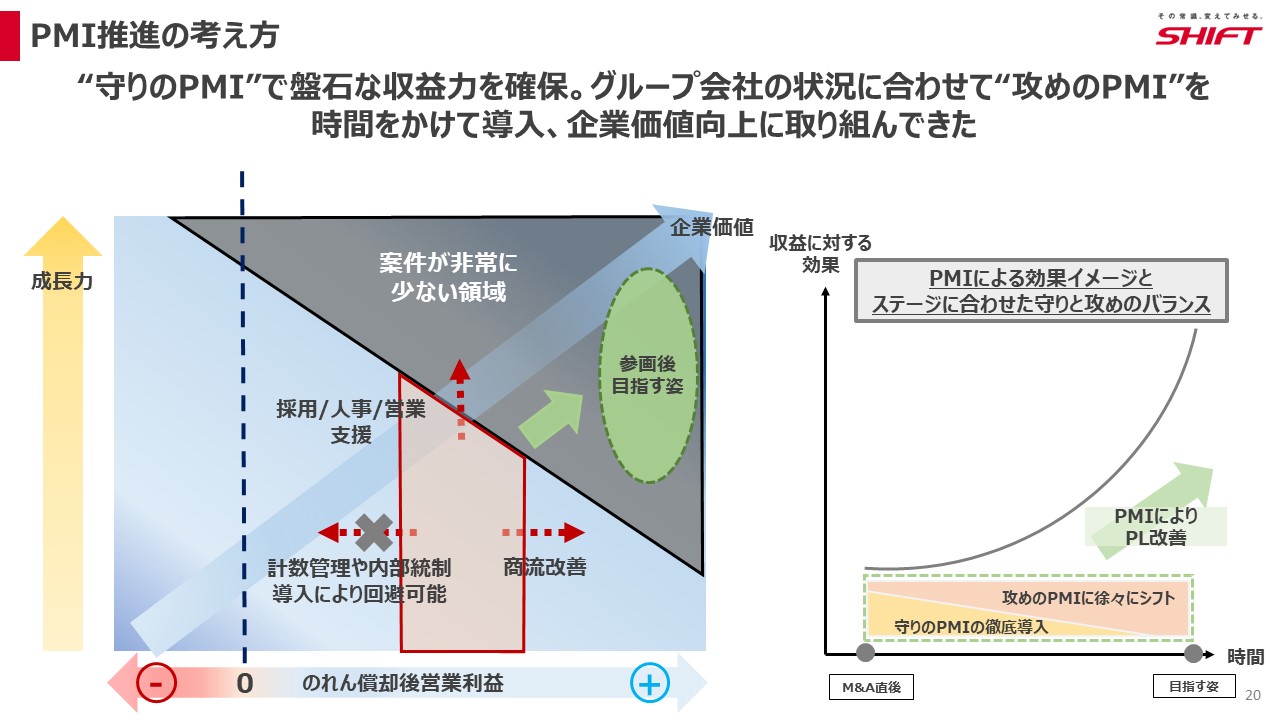

嶺井:なるほど。この流れでPMI推進の考え方をぜひご紹介ください。

服部:おかげさまで32社のグループ会社(本イベント登壇時点)があるのですが、非常に順調に進んでいます。計数管理をやることによって、営業利益が上図において左に行かないようにすることができます。右側の商流を改善することで利益体質が上がっていき、かつ、人の採用をお手伝いすることで成長力を高めます。最終的に企業価値が上がります。

直近の決算発表資料では触れていますが、ジョインしていただくグループ会社さんはもともとトップラインがあまり伸びていない会社です。今はグループ会社のオーガニック成長は34%となっています。フラット成長の会社から伸びる会社になり、かつ粗利率も前年比で3ポイント強改善しています。単に売り上げを伸ばすだけではなく、利益率の改善も可能にしたのがこれまでの結果です。

嶺井:赤い部分から緑の円の部分を目指すことは皆さんが思うことですが、それを実際に実現してきたのはすごいです。ここからより深掘りして聞いていきたいと思います。