- ホーム /

- イベント記事 /

- Growth CFO Summit Vol.8 /

- セッション5「転機を迎えた!?成長企業のIPO戦略」 /2021年IPOの3社が語る“納得できるバリュエーション”のために工夫したこととは?

2021年IPOの3社が語る“納得できるバリュエーション”のために工夫したこととは?

2022年7月27日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.8。セッション5のテーマは「転機を迎えた!?成長企業のIPO戦略」です。

モデレータはマネーフォワードの金坂直哉CFO、そして、セーフィー古田哲晴CFO、CINC雨越仁取締役、Finatextホールディングス伊藤祐一郎CFOの4名で、転機を迎えたとの見方もある成長企業のIPO戦略について熱い議論が繰り広げられました。

登壇者

嶺井政人(以下、嶺井):それでは次のセッションにまいります。「転機を迎えた!?成長企業のIPO戦略」というテーマでマネーフォワードの金坂さんにモデレータを務めていただきます。本セッションの見どころを聞かせてください。

金坂直哉氏(以下、金坂):昨年もIPOセッションのモデレータを担当させて頂いたのですが、昨年登壇された3社は当時IPO後も順調という状況でした。しかし今年はマーケットの状況が大きく変わりました。そういう中で今年ご登壇頂く皆さんが工夫したことやIPO後のチャレンジなど、伺っていきたいと思います。

嶺井:金坂さんは昨年もGrowth CFO Summitで同じくIPOセッションのモデレータを務めていただきました。この1年間の変化を金坂さん自身も肌で感じていると思うので、その変化も含めてディスカッションいただけたらと思います。

金坂:マネーフォワードのCFOを務めております金坂と申します。マネーフォワードは2017年に上場したのですが、その3年くらい前に参画しました。今、丸8年くらい在籍している状況です。

自己紹介をしていただいた後、IPOについて伺っていきたいと思います。では古田さん、自己紹介をお願いします。

古田哲晴氏(以下、古田):私の会社はクラウドカメラのセーフィー株式会社で、参画して5年経ったところです。最初にマッキンゼー・アンド・カンパニーというコンサル。その後、政府系のファンドの産業革新機構にいて、当時まだ10名くらいだったセーフィーにジョインしました。昨年、上場まできているところです。よろしくお願いいたします。

金坂:続いて雨越さん、よろしくお願いします。

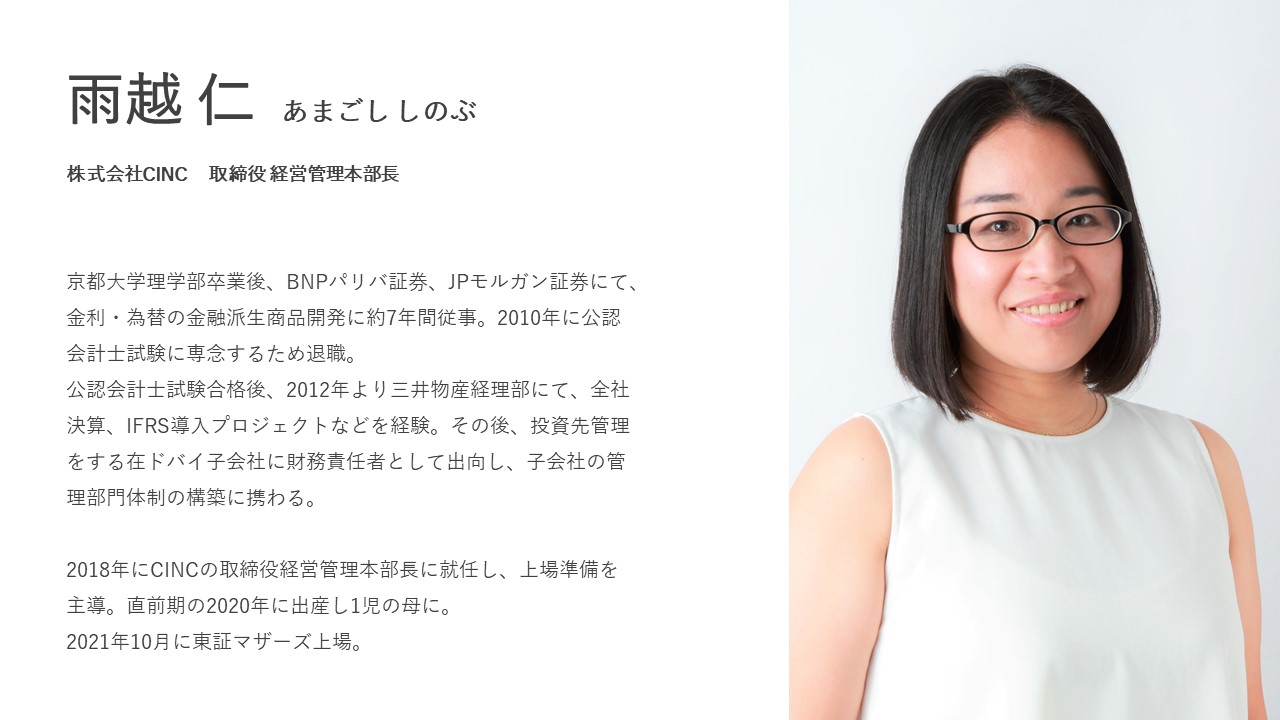

雨越仁氏(以下、雨越):株式会社CINCの雨越と申します。私は大学を卒業してから外資系の金融機関のマーケットサイドと言われるところで金融商品の開発等をやっていました。2009年にリーマンショックがあってキャリアを考え直し、会計士試験にチャレンジしました。会計士試験合格後は三井物産で経理業務や、海外駐在でドバイの子会社の管理などを経験しました。

その後、ベンチャー企業をいくつか経験し、JPモルガン時代の同僚だった代表の石松から「IPOを目指したいので一緒にやりませんか?」とお誘いをいただいて2018年10月にCINCに入りました。その後、2021年10月に上場しました。今日はどうぞ、よろしくお願いいたします。

金坂:ありがとうございます。よろしくお願いいたします。では、伊藤さんよろしくお願いします。

伊藤祐一郎氏(以下、伊藤):よろしくお願いします。株式会社Finatextホールディングス取締役CFOの伊藤と申します。FinatextはFintech企業で、金融サービスをやる上で必要となる業務システム、基幹システムをクラウドベースで提供している会社です。

私は2016年にFinatextに入社しています。当時は従業員が6、7人くらいでした。代表の林が大学のテニスサークルの先輩という関係でお声掛けいただいて飛び込み、そのまま6年経ちました。昨年12月、まさにマーケットの転機が来ているタイミングで上場しています。今日はどうぞ、よろしくお願いします。

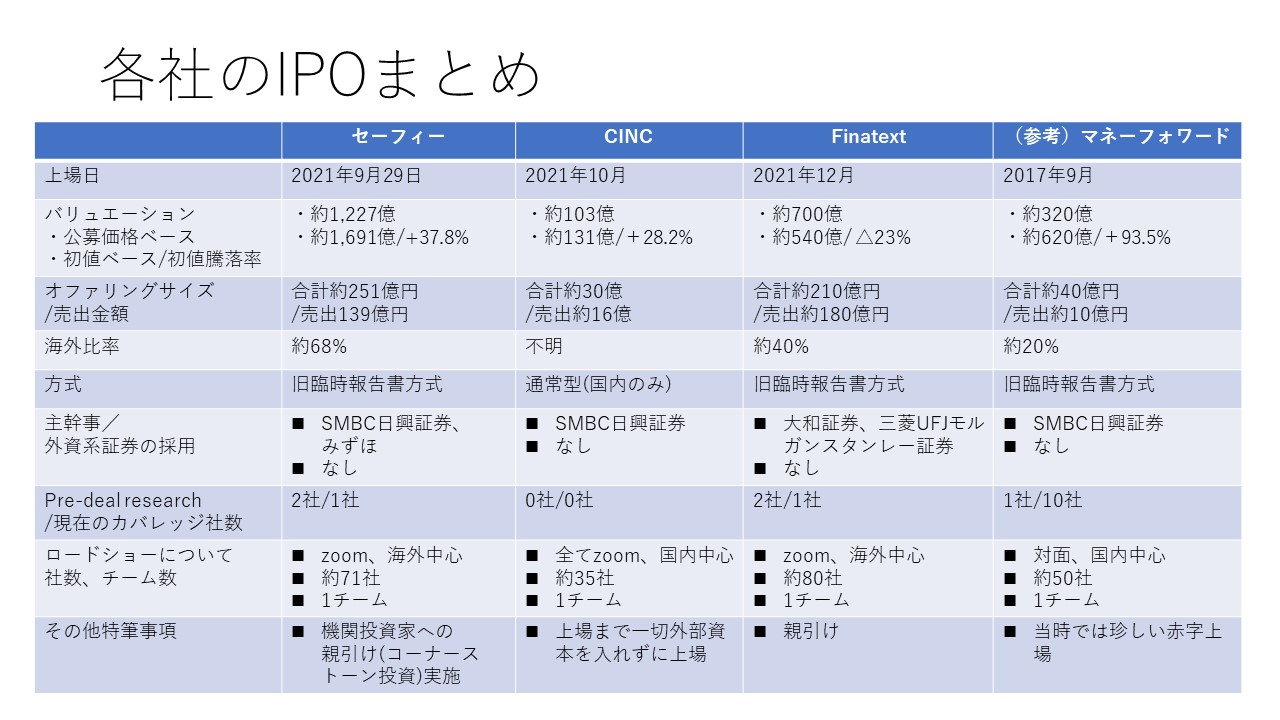

■ 各社のIPOに関するまとめ

金坂:ディスカッションに先立って各社のIPOについて簡単にまとめているので、皆さんに事前情報として知っていただきたいと思います。

それぞれ上場は昨年の9月、10月、12月で、特にFinatextさんはマーケットの潮目が変わり始めた12月の上場でした。サイズ感はセーフィーさんとFinatextさんが結構近くて、200~250億円規模です。売り出しの規模もそれなりにあって旧臨報方式となっています。CINCさんは国内のみの募集です。下から2つ目のロードショーは、セーフィーさんとFinatextさんは海外中心、CINCさんは国内中心となっています。国内に限られた分、面談社数も少なかったと思います。

その他特筆事項もセーフィーさんとFinatextさんが共通なのですが、機関投資家さんへの親引けというスキームを取り込まれています。2017年にマネーフォワードが上場した時には全く想像できませんでした。この2社が最初のケースです。古田さんと伊藤さんのnoteが出ているので、ご興味のある方は別途ご覧いただければと思います。CINCさんは上場まで一切、外部資本を入れずに上場し、非常に健全な経営をされています。

■ IPOで一番工夫したこと、もっと改善できたことは?

金坂:ここから早速ディスカッションに入っていきます。1つ目のテーマは「うちのIPOではここを一番工夫した。逆に、ここをもっとこうすればよかったという点はありますか?」です。まず、古田さんからお願いします。

古田:初めての機関投資家を招き入れた形でのコーナーストーン、親引けは工夫した点だと思います。それまでも旧臨報方式を使って海外比率を増やしていく話、ないしは既存の投資家さんに対する追加の割り当てという形の親引けの事例はあったのですが、初めて機関投資家を招き入れるという工夫をしました。

いろいろな投資家さんとIM(インフォメーションミーティング)の時にお会いすると、当社の事業の成長性や事業環境に理解の深い海外の機関投資家の方が非常に多かったです。海外の方の中には長期保有で価値を感じていただける方が多くいました。結果として、そういった方々に当社の株主になっていただいて、しっかり儲けてもらえるよう彼らの配分を多めにしました。

旧臨報方式で海外機関投資家比率を68%にしています。かなり高い比率を割り当てたのも工夫したことです。長期で企業価値を信じてくれる方に安定株主として入っていただくことは工夫した点だと思います。

金坂:続いて伊藤さん、お願いします。

伊藤:結果としてはセーフィーさんと同じで、親引けを用いたコーナーストーンを実現したのが一番工夫したことです。そこに至った背景やプロセスは、どちらかというと株価の目線感をしっかりつくっていくことが主眼にあって、かなり検討しました。IPOのプロセスを進めていくと、IMという形で事前に投資家さんとお会いします。いろいろディスカッションして株価の目線感などの意見をもらい、そこから証券会社とお話しして上場の株価を決めていきます。

僕らの場合、意見が結構割れました。目線がよく分からなかったのです。明確に需要を持って「この価格で入れたい」と言う人が出てくると、価格への目線感を持つことができ、売出人も発行体も納得感を持つことができました。

特に我々のビジネスは類似企業がないので「類似企業はどこなんだっけ?」という議論からすごく揉めました。日本だとIPOする会社自体が少ないので、類似企業は少ないと思います。目線感をつくっていく上で、こうした具体的な需要があるのはかなりいい効果があったと感じています。

金坂:そこをもう少し聞きたいと思っていました。セーフィーさんもFinatextさんも、もしかしたら海外にはあるかもしれませんが、日本で同じ事業をしているコンプスは全くなかったと思います。セーフィーさんだと1,200億、Finatextさんだと700億という公募価格を決める中で、必ず何かのマルチプルを参照するというプロセスがあったと思います。そこに至るまでにどういう議論があったのか、どういう工夫をされたのか、ぜひお二人に伺いたいです。伊藤さん、お願いします。

伊藤:僕らの場合、本当にありませんでした。BtoBtoCのビジネスモデルになるのですが、国内のFinTech企業はBtoCが多いです。全然ビジネスは違うのですが、マネーフォワードさんやfreeeさん、ウェルスナビさんを見ざるを得ませんでした。その辺を見つつ、海外で類似しているビジネスモデルで展開している会社を見ていました。かなり規模は大きかったのですが、マルケタ(Marqeta)さんなどの会社と国内のFinTech企業の両方を見ながら違和感ない水準で評価してもらいました。国内の産業として近しいところと、海外でビジネスモデルとして近しいものを合わせて水準を決めています。海外のことやビジネスモデルをよく理解されている方々がプライスをリードしてくれました。

金坂:PSRで評価したのですか?

伊藤:そうです。当時は基本的にPSRで見る世界でした。PSRのマルチプルを今申し上げたようなコンプスから決めています。

金坂:古田さんもお願いします。

古田:私たちもマネーフォワードさんやfreeeさん、結局SaaSの一般企業しかありませんでした。一方、親引け、コーナーストーンのいいところは、機関投資家と深く話せることです。彼らは裏側でモデルをつくって将来収益を考えています。たとえば「3年保有します、3年後にいくらくらいの価格になっていると思うから、逆算してこれくらいです」という感じです。DCFとまでは言いませんが、それに近い形で長期の事業性を評価して価格を出しています。

IMの1時間だと、どうしてもクイックにマルチプルになってしまいます。時間を取ってしっかり議論できれば、モデルをつくって長期的な収益性がしっかりと跳ね返った形でのバリュエーションの議論ができます。その結果、コンプスが特になくても議論できる状況になったと思います。

金坂:お待たせしました。雨越さん、IPOで工夫した点、もっとこうすればよかったと思うことをお願いします。

雨越:当社の場合、VCは一切入ってなくて株主2名で最終的に上場までいきました。相談相手があまりいなかったというのが正直なところです。証券会社や監査法人含めて、聞ける人たちにとにかく聞いて、その方たちを巻き込んで上場までこぎつけました。

証券会社との関係性はかなり気をつけていて、最後にバリュエーションで揉めるという話も聞いていたので、当社の場合は社長も私も証券会社出身ということもあって「最後に変えるのはやめてよね」と主幹事選定の時からお伝えしました。バリュエーションの議論は最後まで頻度高くおこなっていました。

当社の場合、コンサル事業とSaaSの事業の売り上げが同じくらいです。両方とも利益が出ている状態になっています。そうするとPERを使いましょうという議論になって、我々が思っているバリュエーションになかなかなりませんでした。うちの規模だとサム・オブ・ザ・パーツはなかなか厳しいのですが、そういう形で見てほしいという議論を証券会社のアナリストの方たちとしてきました。結果的に、コンサル事業はPERで、SaaS事業の方は利益が出ているけれどもPSRで、という形に落ち着きました。証券会社に前もって相談していたので、結果的にいいバリュエーションがついたと感じています。

金坂:主幹事選定のタイミングから2つの事業の特性に合わせた評価をずっとお話しされてきた、ということでしょうか?

雨越:そうです。主幹事選定のタイミングでそのように評価してほしいとお伝えしていました。実際、コンペの時にそのように出していただき、事あるごとに念押ししていました。

金坂:今、皆さんの工夫した点をいろいろ伺えましたが、逆に「もっとこうしておけばよかった」「今思うと、こうしてもよかった」ということはありますか?

雨越:2社さんのお話の中で、事前から機関投資家さんと話して、自分たちのバリュエーションの目線感を第三者から取っていたという話がありました。我々はそこまでリソースがなく、余裕もありませんでした。第三者的なプライシングができていなかったので、もう少し事前に準備しておけばよかったと思います。

■ IPOプロジェクトチームは、どんな構成でどうやって組成したか

金坂:続いて、事前質問でもいくつか寄せられていたテーマです。皆さん、結構気になるところだと思います。IPOプロジェクトチームはどういう構成だったのか。どういう形でチームをつくられたか。それぞれ全然違うつくられ方だと思います。CFOとして、どういう考えでチームビルディングをされてきたか伺いたいです。古田さんからお願いします。

古田:プロジェクトチームは最終的に5名です。法務の2人と、経理部長と人事部長です。あと、経企・IRから1人という形に落ち着きました。管理部をつくるのと基本は一緒です。最初に経理部長を雇い、経理メンバーを雇います。次に人事部長を雇い、そこから1年くらい遅れて法務部長を雇い、チームとなりました。

最終的に書類関係をつくることがすごく増えてくるので、法務でもう一人サポートに入ってもらって進めていきました。先ほどの後悔というテーマにも絡むのですが、経企やIRのところは、自分が得意なゆえに全部ゴリゴリ進めていった結果、東証や証券会社のQAの半分以上を自分で書くことになりました。全部やってしまうリスクを非常に感じました。

経営企画で数字分析ができる人やテキストを書ける人をもっと早めに巻き込んで任せた方がよかった、という後悔があります。

金坂:ありがとうございます。雨越さん、お願いします。

雨越:当社の場合、時価総額もそうですし、従業員も上場時点で80名くらいなので、そこまで大規模なチームはつくれませんでした。私が責任者で、その下に広報のメンバーと経理の責任者という形で、大枠3名プラス社長でやっていました。特に立ち上げのn-2期も、私と社長でほぼやっていて、最後の書類関係のところで経理の方や広報の方に入っていただきました。

ただし、そのメンバーだと審査には対応できないので、基本的には事業本部の部長に質問対応をやっていただきました。チームというより、幹部陣プラス少数精鋭の上場準備チームでやったという感じで、かなり省エネだと証券会社さんから言われたチーム構成です。

金坂:ありがとうございます。伊藤さん、お願いします。

伊藤:僕らは少し特殊で、金融周りでビジネスをやっているので規制の関係で子会社がすごく多いです。実は8社くらいあります。連結経理をどう組んでいくかという論点が大きかったので、そちらにリソースを割きました。IPO専業の人はほとんどいませんでした。

法務周りと労務系を見られるメンバーが1人と総務、経営企画の方が半分ずつくらい関わってくれました。その他、連結経理を回していくメンバーが2人くらいです。プロジェクトの構成としては、人数が少ないと思います。

金坂:皆さん、優秀なIPOプロジェクトチームメンバーをどうやって集めるのか、と思っているのではないでしょうか。エージェントさん経由が多いとは思いますが、たとえば、実はこういう経緯でこのメンバーが取れた、実はこんなルートで採用した、など採用における工夫があれば伺いたいと思います。

伊藤:連結経理は、業務の要件がピタッと設定できたので採用に至りました。それ以外の方々は、IPOを目指してお誘いするというより、他の業務がメインで来ていただいています。会社のことをよく分かっている方にIPOプロジェクトをやってもらいました。

私の場合、IPOありきで人を集めて当てはめたというより、うちにいるメンバーでどう最適な構成を組んでいくか考えました。なので、状況に合わせて少しずつ人数を増やしています。

金坂:お二人は何かありますか?

古田:伊藤さんと少し近くて、IPOのために採ったという感じはあまりありません。基本的には会社の組織をつくっていく上でのメンバーです。ただIPOを目指すスタートアップとしての募集は魅力的に映ったと思います。

結果として、全員エージェント経由で採用しました。あと、IPO経験者が多いです。人事部長も経理部長も、法務部長もIPO経験者でした。その経験値を活かせたと思います。

経理のメンバーにはIPO目当てで入っていて、IPOした半年後に辞めた方もいます。良し悪しだと思います。強力な会計士の方で、知識もあってゴリゴリ進めてくれたので、いなかったら上場できませんでした。辞められるリスクも一定の覚悟を持つといいのではないでしょうか。