- ホーム

- イベント記事

- Growth CFO Summit Vol.8

- セッション4「サステナビリティ経営とESG投資の最前線」

- ロシア・ウクライナ問題でESGに吹く逆風、それでも投資家は「ファンドに組み入れる」その理由とは?

ロシア・ウクライナ問題でESGに吹く逆風、それでも投資家は「ファンドに組み入れる」その理由とは?

前編はこちら(ESG投資家たちが最重要視する「マテリアリティ」、メルカリはどう特定したのか?)

登壇者

■ ESGの「S」と「G」、投資家は発行体に何を期待しているのか

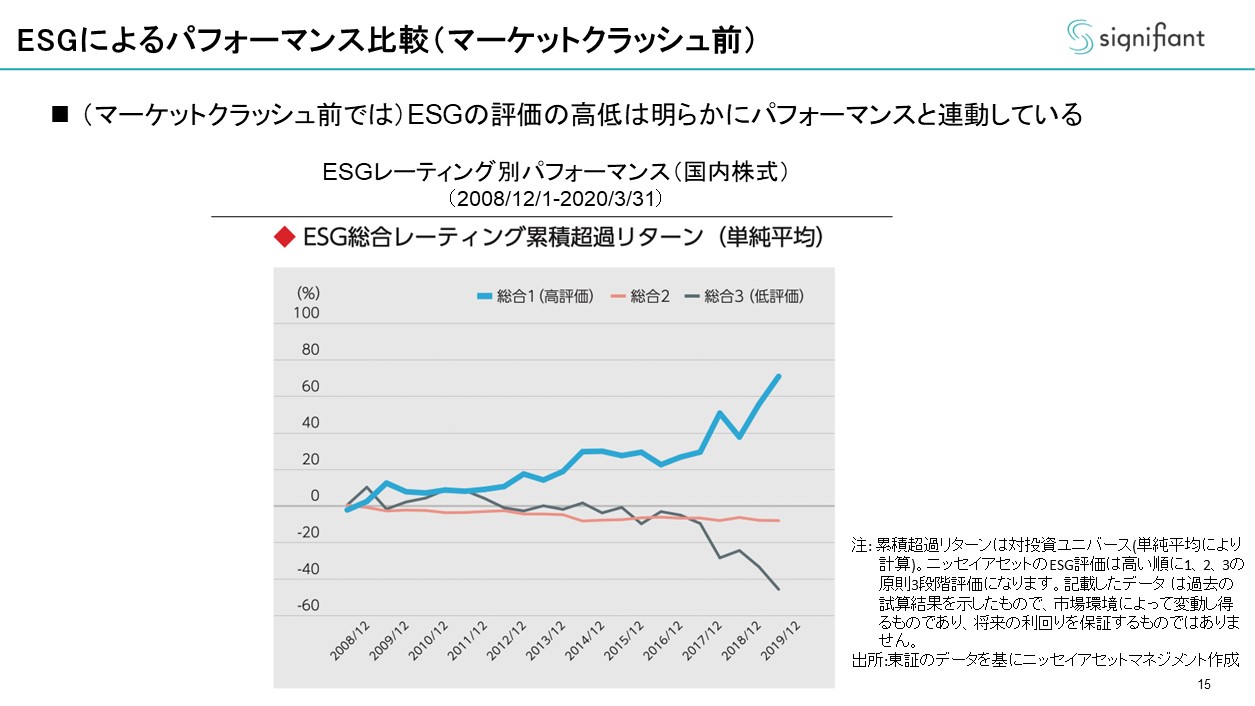

小林:次の質問に移ります。次は、パフォーマンスとの関連性という観点です。これは2020年3月までの数字なので、クラッシュ前の国内株式のデータなのですが青色がESG高レーティング会社で、黒色がESG低レーティング会社です。この時点においては、明らかにESG高レーティングの方がパフォーマンスはいいように見えます。

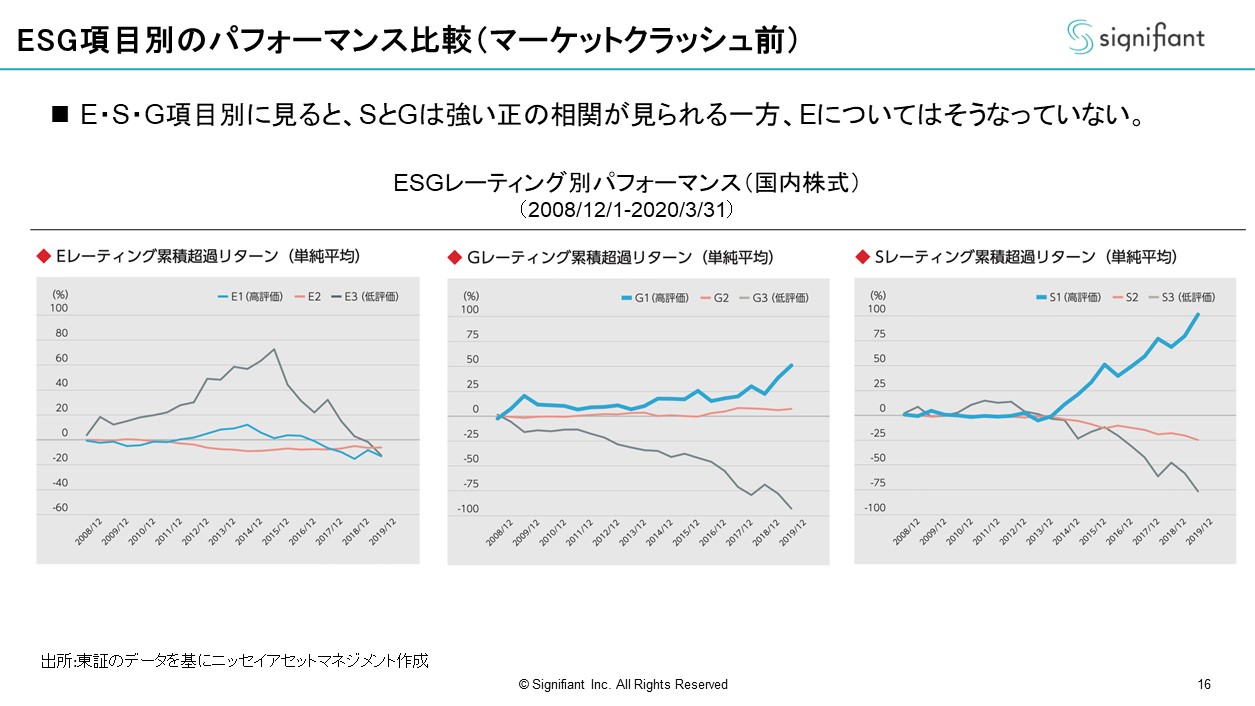

もう少し解像度を上げてE、S、Gをそれぞれ出しました。特にSとGは明らかに高レーティング側の方がパフォーマンスは高く、低レーティング側は低いです。Gの低レーティングのパフォーマンスが低いことはよく分かる気がします。一方、Eはあまり変わらない気がしていて、むしろボラティリティが高いです。

SとGの関連性が高いように見えます。特に投資家の観点で、SとGは発行体に対してどういう期待値を持っていますか?まずは岡村さんにお聞きしたいと思います。

岡村:今出ていたデータは、投資する側として私たちも見ているポイントです。少し投資ホライズンにも関連しているのが時間軸です。ガバナンスに関しては資本政策や事業ポートフォリオが大きく変わるなど、経営陣の質で明らかに改善が見られれば、直接的に企業価値に繋がりますよね。

Sに関しても、たとえば人的資本の課題である離職率が高ければ、採用コストも高くなります。トップラインは成長しないけど、コストがかさむだけなので利益率は下がります。それも企業価値の毀損に繋がります。ただ、そこを改善できれば、その逆が起きます。

Eに関しては、比較的ロングタームの課題だと思います。特に気候変動の問題でGHG削減を考えていく上で、今日明日にネットゼロに突入するとしたら、事業ポートフォリオを100%変えないといけません。調達コストの高い再エネを導入しないといけないとなると企業価値は毀損してしまいます。ただ、時間を掛けて、最近よく耳にするTCFDのフレームワーク等をベースに取り組みと開示を行っていけば、徐々にポートフォリオを改善させて、結果的にロングタームで見るとダウンサイドリスクのプロテクションになります。事業機会の創出にも繋がると考えています。

小林:今のお話で面白いと思ったのは、Eは関係ないというより短期的に現れづらい要素が多いと理解しました。実際にはEよりGやSに変化要素の多いスタートアップの会社が多いです。彼らは自信を持ってSとGを推進していけばいいと思いました。

Eのところで、たとえばインターネット経営企業や情報産業のような会社の場合、どういうところを意識すればいいですか。あるいは、SとGにもっとフォーカスして取り組んだ方がいいですか。この辺りのバランス感はどのように捉えればいいのでしょうか?

岡村:ITサービス企業のマテリアリティはエネルギー管理のところです。ただ、私たちのようにマテリアリティを投資判断に落とし込む側としては、環境課題ももちろん重要なのですが、先にやらないといけない、より高いマテリアリティのトピックもあると思います。たとえば、人的資本とデータセキュリティです。まずはそこを押さえていただきたいと思います。

その後にロングタームで気候変動対応の一環としてエネルギー管理、再エネの導入などの取り組みを行えば、ほぼ完璧なフレームワークに繋がります。

小林:村上さんは未上場でGもSもこれからという会社に、どんな形で意識づけをすることが多いですか?

村上:実は、このレーティング、結構くせ者なんですよ。私が前にいたOECDでも分析しているのですが、レーティングの格付け会社の物差しがてんでばらばらです。どこのレーティングを取るかで結果がかなり違うという状況が世界中で起こっています。大変問題だということで、ここの物差しづくり、基準のセッティングをしようという動きがあります。今、モメンタムをつけて走っています。IFRSが今やっているISSBでこの話が進んでいます。

早いタイミングで基準づくり、物差しづくりが世界で進むとなると、今後「ここの格付け会社にはいい点をもらったんだけど、あっちにいったら、こんなになっちゃった」ということが段々少なくなると思います。

ベンチャーが何をするべきかというと、本質的な質問を自分たちにすることだと思います。「ここのレーティングの会社だと、ここに重きがあるからオプティマイズするために、ここをやろう」ということをやってしまうと、実は落とし穴です。マテリアリティに1回戻って、自分たちにとって何が重要かを真剣に考えることからアクションを取っていく。基本の「キ」ですけれども、特にベンチャーに関してはしっかりと軸足ずらさずにやっていくのが重要ではないかと思います。

小林:この表とも絡んでいると思うのですけれども、インデックスによってレーティングにすごく差があることを端的に示したものがGPIFの表であります。MSCIとFitchのレーティングを縦軸と横軸に取ると、本当は線形に並ぶべきところが、ほぼ平面のようなプロットになり、相関性がほとんどないくらいでした。そのくらい未整備な要素がまだあるということですね。

これからインデックス側がいろいろ整えていくことはありつつ、自分たちの大事なものを追いかけないといけません。これに対して、日本でMSCIに聞く率が高いというのは、右に倣えの傾向がでているのかもしれず、逆にヤバいかもと思いました。「みんなに合わせてやっておけばいい」と思っている可能性もあります。

村上:なんちゃってESGが多くなるパターンを心配しています。格付け機関にオプトマイズしてしまって、実質的に何が重要かというところに迷いがあると良くないと思いますね。

小林:Gでプロアクティブに手を入れるという点について江田さんにお聞きしたいことがあります。メルカリもマテリアリティに挙げていますが、かなり大胆に取締役のバランスを変えた時期がありました。ああいう議論は、どういう背景で生まれてきたのですか?

江田:取締役会の体制変更は2年前くらいに行いました。そのタイミングは上場して2年後くらいです。ESGにフォーカスしていたかというと、まだ初期だったと思います。ただ、創業者の山田が取締役の1人ということもあって、ガバナンスとしてより多様な意見だったり、意見が偏在していないかという課題に対応するにあたってどういう取締役会がいいのか、という議論が当時すごく行われたようです。

それは2年前ですけれども、その後も継続して、実際にはどういう形がいいのか、日々協議中の課題です。

小林:ESGのスコアを合わせにいったというより、あの頃はまさにグローバルを意識したガバナンス体制になろうとしているように感じました。社外取締役の方が多い構成に変えられましたけれども、そのタイミングや取り組みもダイナミックで非常に興味深かったです。

■ 逆風の中で「ESG投資はやはり意義がある」と言えるのか

小林:本当はいろいろお聞きしたいのですけれども、最後の質問に移りたいと思います。ここまでESG推しのお話をしてきたのですけれども、足元ではESGに対するチャレンジが起こっているのが事実です。大きな転機になったのはロシアのウクライナ侵攻で、一部のコンサルティング会社は明確に言っていますが、このウクライナ侵攻に伴ってESG投資の手法に調整が生じると考える投資家は少なくありません。

これは5、6月くらいの記事です。エネルギー需要と兵器需要に大きなインパクトが生まれています。しかも、ヨーロッパで起こっています。ESGはアメリカよりも圧倒的にヨーロッパが主導してきました。そのヨーロッパにおいて考え直そうかとプレシャーがかかっているということです。足元では、石油会社と兵器会社が極めて強い株価推移をしています。これらの領域はESG投資において相対的にアンダーウェイトになるので、組み入れ率が低いESG投資のファンドはだいたいアンダーパフォームになるという状況が起きています。

このグラフは、兵器の会社がとてつもなく上がったことを示しています。株式市場はものすごく素直に反応していると思います。イギリスのFT100というインデックスは石油の比率が高いので、インデックスが急上昇するのに対してESG側がアンダーパフォームしています。また、ドイツはそもそもESGファンドの9割が兵器産業を組み入れています。

ESGとは何か、その意義を問われる局面だとも捉えられます。簡単にいうとESGには逆風とも言えます。昔はESGをやればパフォーマンスが高い、資本コストも下がる、世の中のためにもなる、ということでやらない理由がありませんでした。それでもやり続けないといけないのか、あるいは、みんなこの市場環境下で落ち着くべきなのか?ここのご意見をお聞きしたいと思います。岡村さんからお願いします。

岡村:私たちのような長期投資家からすると、ESGはこれからも半永久的に投資ファンドに組み入れていくものです。その重要性はさらに増していきますが、10年後、15年後に果たしてESGと呼んでいるかどうか。単純な話で、ESGはファンダメンタルズですよね、という議論になると思います。

先ほどの武器やエネルギー関連の議論は私たちもよく理解しています。基本的に私たちの投資スタイルはハイクオリティ銘柄に長期で投資することです。その投資が10年後、20年後、企業価値向上が実現できるのであれば検討する対象になると思います。ただし、そこが重要なポイントです。現状、市況がこういう状況なので上がっている銘柄のサステナビリティはどうなのか。石油関連の一部の企業は、トランスフォーメーションを起こしています。

たとえば、フィンランドのネステは50年前まで石油会社でした。現状は営業利益の8割以上が再生エネルギー、バイオディーゼルです。ここからが重要ですが、会社のガバナンスがしっかりしていれば向かい風があっても、すばらしい会社になる可能性は十分です。

小林:「この産業をやっていると投資対象には組み入れない」という直接的な判断もESG投資にはありますが、実は旧来産業の人たちが積極的に変わっていかないと、本当の意味でのカーボンニュートラルなどには向かっていきません。そういう人たちに対してエンゲージメントした方がいい可能性があると思いました。まさにエクソンモービルなどがそうですよね。

お金をまるっきり入れないと決めてしまうと関わりを失ってしまいます。資本市場としては、武器を失ってしまっているという気がしました。それを見直すいいきっかけになっているかもしれませんね。ありがとうございました。村上さんはいかがですか?

村上:タイムラインというところだと思います。私たちはベンチャーなので、次のクオーター、四半期の株価という視点はありません。10年で投資のリターンを上げていきます。「たまたま石油価格が上がっているから、じゃあ投資しよう」という思考にはなりません。

ベンチャーの方々は、もう少し長い視点で考えると上場会社より可能性があると思います。1クオーター、1年ではなく5年、10年という視点で投資なさる機関投資家の方が圧倒的に増えていることを考えると、タイムラインのイシューです。

小林:会社側が短期の動向に振られすぎないで、信じるところをしっかり打ち出して投資家と協議を進めていくことが大事だと思いました。

本当は全員にまとめのコメントをいただきたいと思ったのですが、時間の都合上、今回はここで終わりにしたいと思います。

多様なバックグラウンドの方々から、いろいろな観点のお話を伺えたので、ESGを重層的に知ることができたと思います。登壇者の方々に拍手を送っていただけたらと思います。どうもありがとうございました。

以上