- ホーム /

- イベント記事 /

- Growth CFO Summit Vol.8 /

- セッション4「サステナビリティ経営とESG投資の最前線」 /ESG投資家たちが最重要視する「マテリアリティ」、メルカリはどう特定したのか?

ESG投資家たちが最重要視する「マテリアリティ」、メルカリはどう特定したのか?

2022年7月27日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.8。セッション4のテーマは「サステナビリティ経営とESG投資の最前線」です。

モデレータはシニフィアン株式会社共同代表の小林賢治氏、そして、ニューバーガー・バーマン株式会社日本株式運用部ポートフォリオ・マネージャーの岡村慧氏、株式会社メルカリ 執行役員CFOの江田清香氏、MPower Partnersゼネラル・パートナーの村上由美子氏の4名で今、注目が集まっているESGへの対応について熱い議論が繰り広げられました。

登壇者

嶺井政人(以下、嶺井):次のセッションは「サステナビリティ経営とESG投資の最前線」というテーマで、シニフィアンの小林さんにモデレーターを務めていただきます。

実は、小林さんは本Growth CFO Summitの恩人です。第1回からご参加くださっていて、小林さんは当時、DeNAの取締役をされていました。1回目は盛況ではあったものの、あまりにも準備・運営が大変でこのイベントは1回で終えようとイベント中に実は思っていました(笑)。ですが、イベントが終わった後に小林さんが声をかけてきてくださり「嶺井くん、このイベントすごく良かったよ。絶対続けた方がいい」と言って頂き、それが嬉しく、また励みになり今日に続いています。

小林賢治氏(以下、小林):コアなCFOの方々ばかりで、あの時点でもすでに100人くらい参加されていて相当濃密な会でしたね。確かあの頃「あるべきコーポレート」というテーマでセッションをさせていただいたのですが、とてもニッチなテーマにも関わらず、あれだけ盛り上がるのはすごいと思いました。いまや700人の方が参加していて、本当にすごいですね。

嶺井:小林さんには2回目以降もセッションの企画やモデレータとしての登壇など色んな形でサポート頂き、本当に感謝しています。今年は「サステイナビリティ経営とESG投資の最前線」というテーマでぜひよろしくお願いします。

小林: 1年くらい前であれば、ESGのパフォーマンスも出ていて、資本コストも下がるので、取り組まない理由は一切ありませんでした。今は株式市場の状況が大きく揺れ動き、ESGにとっても難しい局面を迎えています。その中でどういう心持ちで取り組むべきか、ということをお話できればと思っています。

兵庫県出身。コーポレイト ディレクションを経て、2009年に株式会社ディー・エヌ・エーに入社。執行役員HR本部長を務めた後、モバイルゲームの事業責任者として同事業の急成長を牽引。その後、経営企画本部長としてコーポレート部門全体を統括。2011年から2015年まで同社取締役を務める。事業部門、コーポレート部門、急成長期、成熟期と、企業の様々なフェーズにおける経営課題に最前線で取り組んだ経験を有する。

朝倉祐介、村上誠典と共に、2017年7月にシニフィアン株式会社を設立、共同代表を務める。2019年6月、総額200億円のグロースファンド「THE FUND」を設立。SmartHRをはじめ、急成長企業の継続グロースに向けたエンゲージメントに重きを置いた投資を行なっている。

2020年10月よりラクスル株式会社 独立社外取締役(現職)。

嶺井:そこが見どころですね。それではセッションよろしくお願いします。

■ 各社とESGの関わりについて

小林:「サステナビリティ経営とESG投資の最前線」というテーマでセッションを進めていきます。早速、メンバーをご紹介します。バックグラウンドがそれぞれ違っていて、未上場株投資家の方、グロース系の上場企業のCFOの方、上場株の投資家の方です。それぞれの観点でESGについてお話できればと思います。発行体やVCなど、いろいろなオーディエンスの方々に何かしら関連するところを引き出せればと思います。まずは各社とESGの関わりについてお聞きしたいと思います。村上さんからお願いします。

村上由美子氏(以下、村上):去年5月にローンチをしたベンチャーキャピタルファンド「MPower Partners」の共同創業者です。よろしくお願いします。MPower Partnersは、日本の中で初めてESG実践型というスタイルで投資をするベンチャーキャピタルファンドです。次のページで簡単にチームの紹介等があります。サイズは150ミリオンドル強となっています。

上智大学外国語学部卒、スタンフォード大学院修士課程(MA)、ハーバード大学院経営修士課程(MBA)修了。その後約20年にわたり主にニューヨークで投資銀行業務に就く。ゴールドマン・サックス及びクレディ・スイスのマネージング・ディレクターを経て、2013年にOECD東京センター所長に就任。OECDの日本およびアジア地域における活動の管理、責任者。政府、民間企業、研究機関及びメディアなどに対し、OECDの調査や研究、及び経済政策提言を行う。ビジネススクール入学前は国連開発計画や国連平和維持軍での職務経験も持つ。ハーバード・ビジネススクールの日本アドバイザリーボードメンバーを務めるほか、外務省、内閣府、経済産業省はじめ、政府の委員会で委員を歴任している。著書に「武器としての人口減社会」がある。

だいたい日本の投資が3分の2、海外の投資が3分の1くらいでグローバルに投資していくベンチャーキャピタルです。投資の方針の大きな柱の一つはESGとなっています。ESGを実装することで企業価値が高まり、結果的に投資リターンに貢献するということを、投資活動を通して証明していくことを目指しています。

ソーシャルインパクトを重視すると、投資リターンを犠牲にすることになるのではないか、とよく言われます。私達は、ESG と投資リターンは二者択一でないと考えます。それどころか、ESGの実装は経済合理性に基づいており、資本コストを下げたり、商機を最大限に活かすなどの効果を生み出します。つまり、それが投資のリターンを高めることにも繋がっている、というのが私たちの仮説です。私たちの投資のポートフォリオを皆さまに見ていただくことで証明するという、かなり野心的なゴールを持ってローンチいたしました。

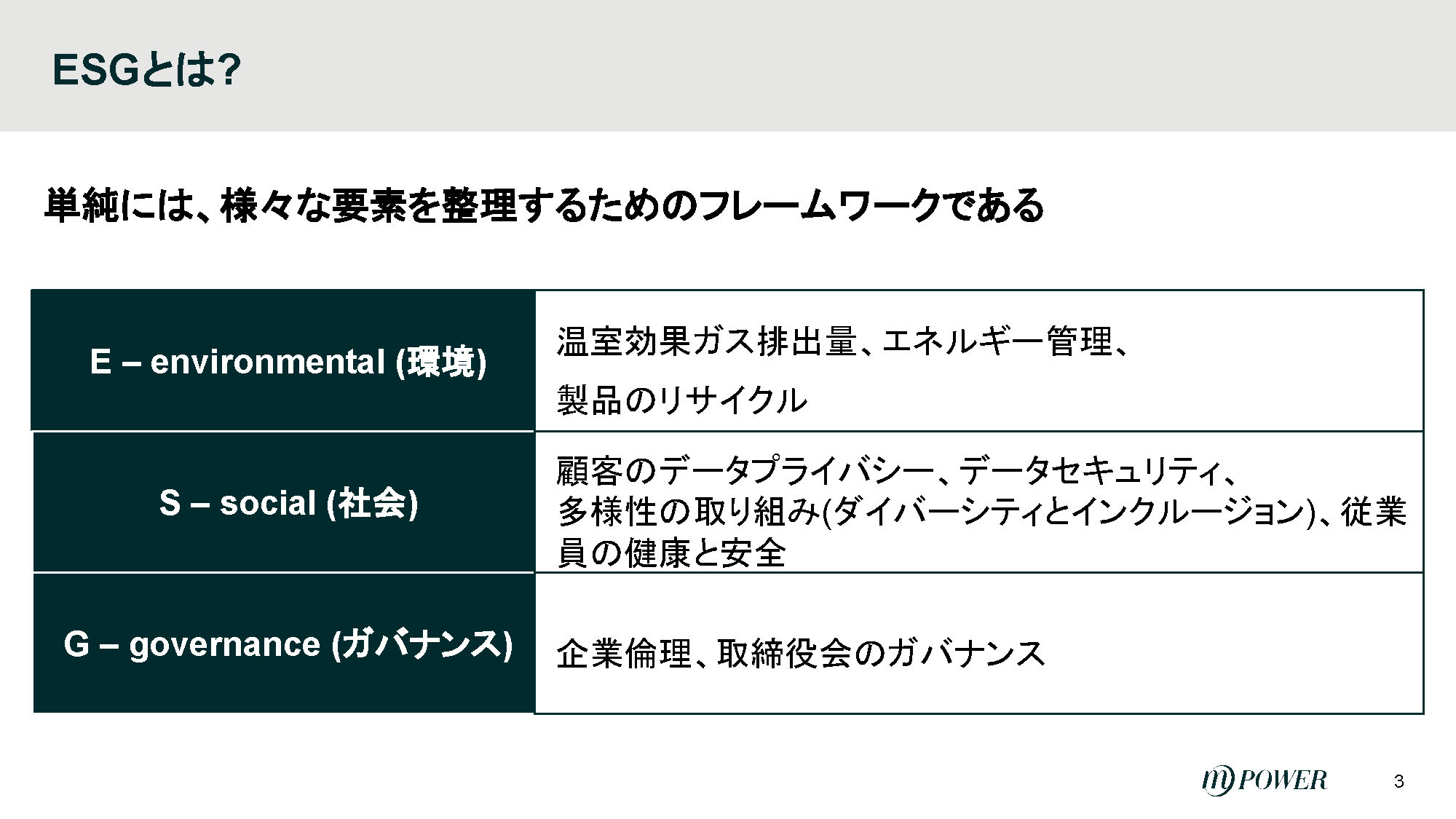

次のページにESGとは何なのか、シンプルにまとめています。単純にいうと、フレームワークで物の考え方を表しているものです。「ESGをフレームワークでこのように使うと分かりやすいよ」と、ESGを実装しながら投資をする会社の方々にはご説明しています。

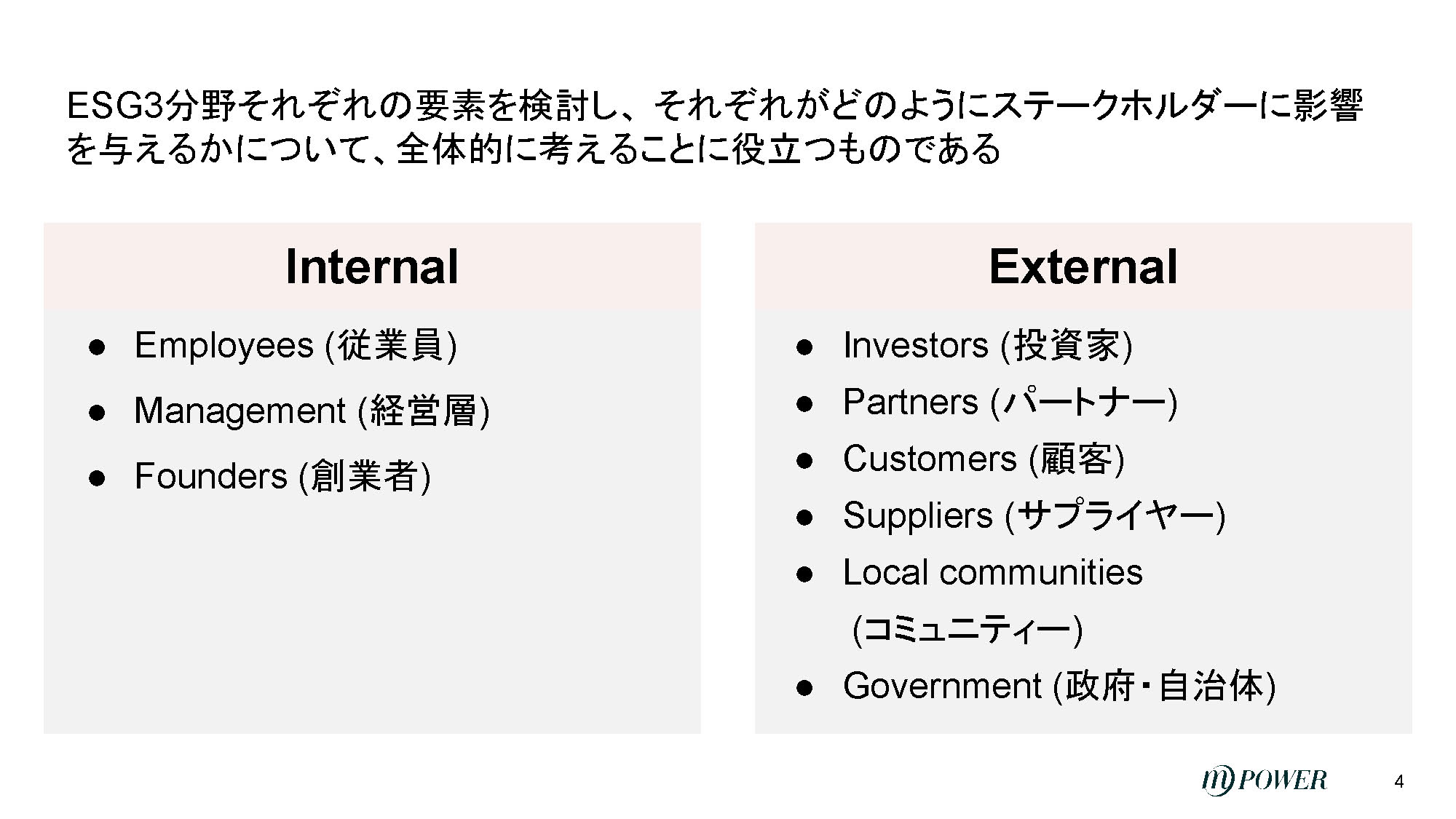

次のページに、ステークホルダーとして誰が重要なのか、簡単に書きました。それぞれが重要です。先ほど小林さんから資本コストが下がるという話がありました。資本市場の参加者だけではなく、さまざまなステークホルダーがいます。そのさまざまなステークホルダーに対してESGをどのように実装していくか、また彼らにとってどういった意味があるのかを考えながらやっていきましょうと提案します。そうすることで会社の本当の意味での存在意義が明確になるのではと、皆さまにお話しします。このようなアプローチに賛同いただけた会社様には、投資後、私どもが伴奏者になって、ESGジャーニーを実践いただいています。

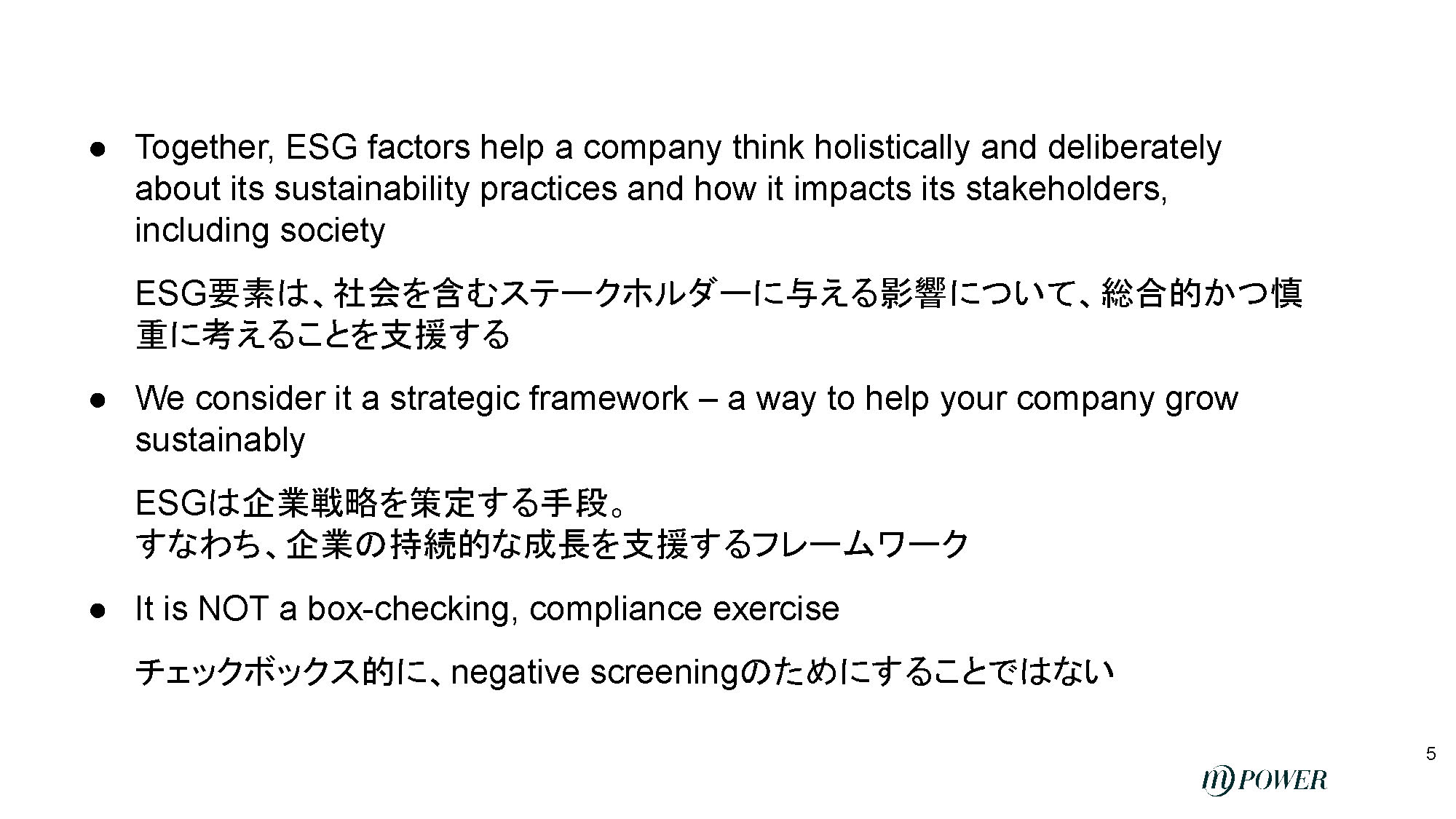

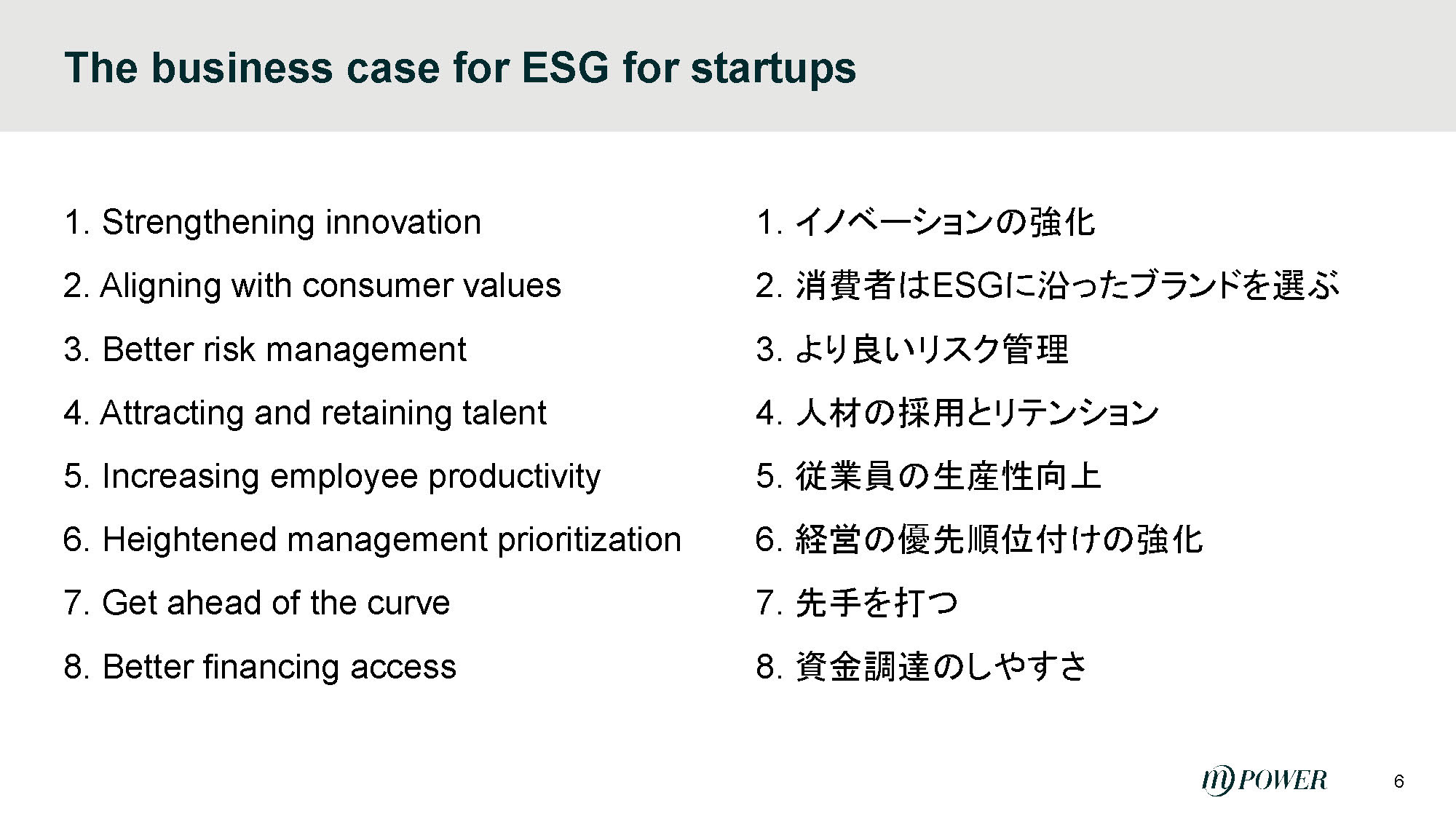

次のページでは、なぜスタートアップでESGをやるのかについて書いています。事業ドメインそのものがSDGsやESGに直接関係あるところのビジネスだけではありません。どんな企業にも当てはまるお話です。たとえば、会社の中でイノベーションをうまく生みたいと考えている企業があれば、ESGはフレームワークとして有効です。

あるいは、資本調達でも有効になります。どんなセクターの会社でも資本調達は重要です。ESGというフレームワークを使って会社の立ち位置を説明すると、そこに共感をしていただける投資家が世の中で増えています。全部はお話ししませんが、それらの要素を見た時に、必ずしもその会社のセクターがESGドメインでなくても、関係なく企業価値向上に繋がると考えています。

なぜ、わざわざベンチャー?未上場の小さい会社?という疑問があるかと思います。結局、これはマインドによるところかと思います。会社が大きくなってガチガチに企業文化が確立しているよりも、実は新しい会社の方がESG的なマインド、あるいはESG的な価値観を企業価値に刷り込みやすいということがあります。

「ESGというフレームワークを使いながら企業の戦略を考えていきましょう」と提案する時には、実はマインドから入ります。その点でベンチャーの方がやりやすい側面は多々あると思っています。

小林:日本の未上場投資もだいぶ数年で裾野が広がりました。MPower Partnersは、その中でもいち早くESG投資を軸に据えた、非常に注目度の高いVCですね。では村上さんに続いて、上場株投資家の観点から岡村さんにぜひお話をお願いしたいと思います。

岡村慧氏(以下、岡村):ニューバーガー・バーマン株式会社のポートフォリオ・マネージャーを務める岡村と申します。よろしくお願いします。ニューバーガー・バーマンは1939年にアメリカ・ニューヨークに設立された運用会社です。現在、世界的な資産運用残高は450億ドル(60兆円)ほどです。業界では中堅規模となっています。

弊社は全てのアセットクラスで展開していますが、比較的長いタームでアクティブに投資を行っている運用会社です。その一環として、ESGも投資フレームワークに導入、反映しています。

弊社の特徴は、ESGを展開するに当たって投資をする側、運用責任者がESGインテグレーションをリードする、ということです。他社さんですと他のチームにアウトソースされることもありますが、私たちは長期投資で企業価値の向上に繋がるファクターであれば、運用者が見るべきだという方針でESGを私たちがリードしています。

その中でエンゲージメントはとても重要な側面です。重要性の高い環境社会の課題に対して、投資先が適切に取り組みや開示を行っていただくためにも積極的にエンゲージメントをして、投資先様とWin-Winな関係を構築することで、会社様の長期的な企業価値の向上に繋がる。それが結果的にファンドのアウトパフォーマンスにも繋がると考えています。

日本株式ESGエンゲージメント戦略の運用チームは2019年に設立されました。現状は日本の中小型の企業50社ほどを長期で投資しています。昨日今日までESGをやっていなかった会社もあるので、経営陣に対して積極的にエンゲージメントを行います。60~70ページのプレゼンテーション資料を持っていって、一つひとつの課題を洗い出します。どういうところがポジティブで、どういうところが今後改善の余地があるか、企業と一緒に考えて改善、強化のお手伝いをしています。

小林:ありがとうございます。MPowerさんとは、対象が上場株、未上場株という違いはありますけれども、実はESGにこれから取り組むという会社に入りこんでエンゲージメントし、対話を通して会社側のESGに対する取り組みをより強化していくことで、そこから生まれる果実をアルファとして享受している。大きな路線としては実は類似しているお二方だと感じました。

ここまで投資家のお二人からお話を伺いました。次にメルカリの江田さんにぜひお話を伺いたいと思います。よろしくお願いします。

江田清香氏(以下、江田):株式会社メルカリのグループCFOをしております江田と申します。今回は3人の中で唯一の事業会社からの参加ということで、当社のサステナビリティに関連する活動の考え方をぜひご紹介したいと思います。

慶應義塾大学大学院 理工学研究科 前期博士課程(修士)修了 。2006年4月からゴールドマン・サックス証券株式会社に入社。入社以来、自己資金等を活用した投資・融資案件等に携わり、コーポレート・ファイナンスのみならず広範な金融知識をもとに同社のマネージング・ディレクターを2017年より務める。業務以外でも同社内において Japan Women’s NetworkのCo-Chairを務めD&Iの推進をリード。2021年1月より現職。

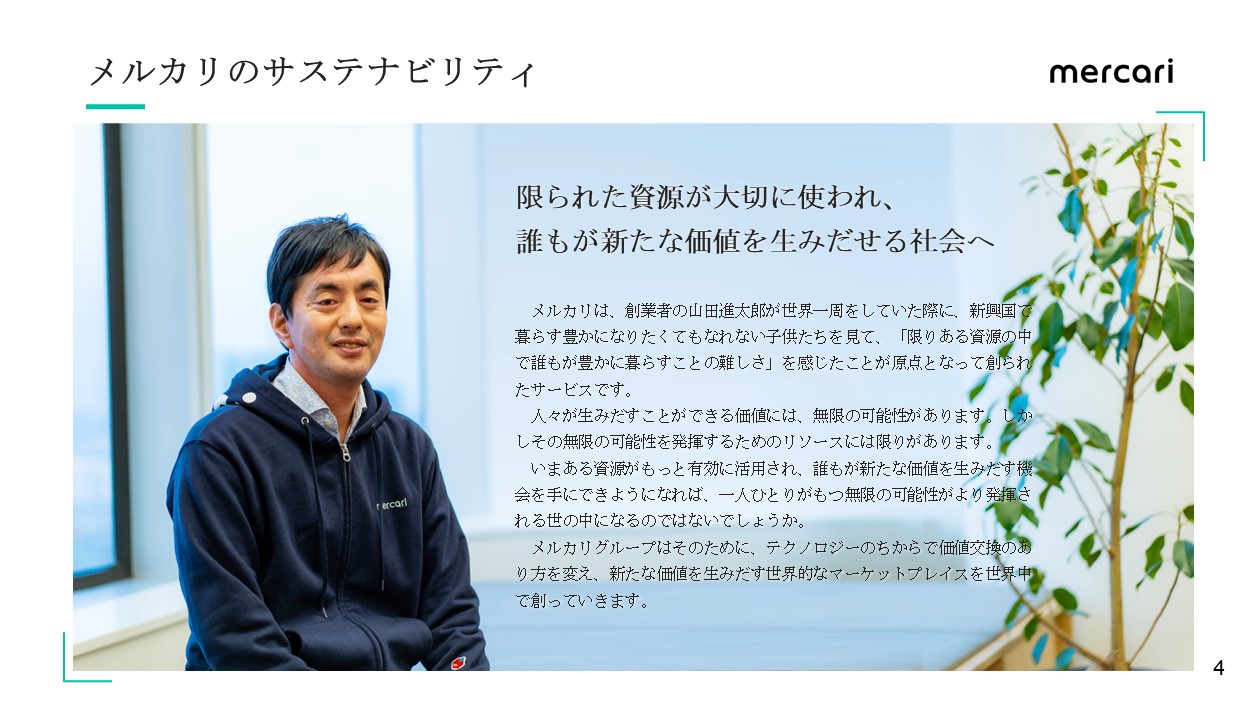

「新たな価値を生みだす世界的なマーケットプレイスを創る」が当社グループのミッションです。各チームや事業部はもちろん、グループ全体として、このミッションの達成を見据えながら日々ビジネスに邁進しています。

このミッションになった背景には創業者・山田の原体験があります。メルカリは創業して9年目です。創業前、山田が世界一周の旅に出ている時、新興国で豊かになりたくてもなれない子どもたちを目にする機会がありました。

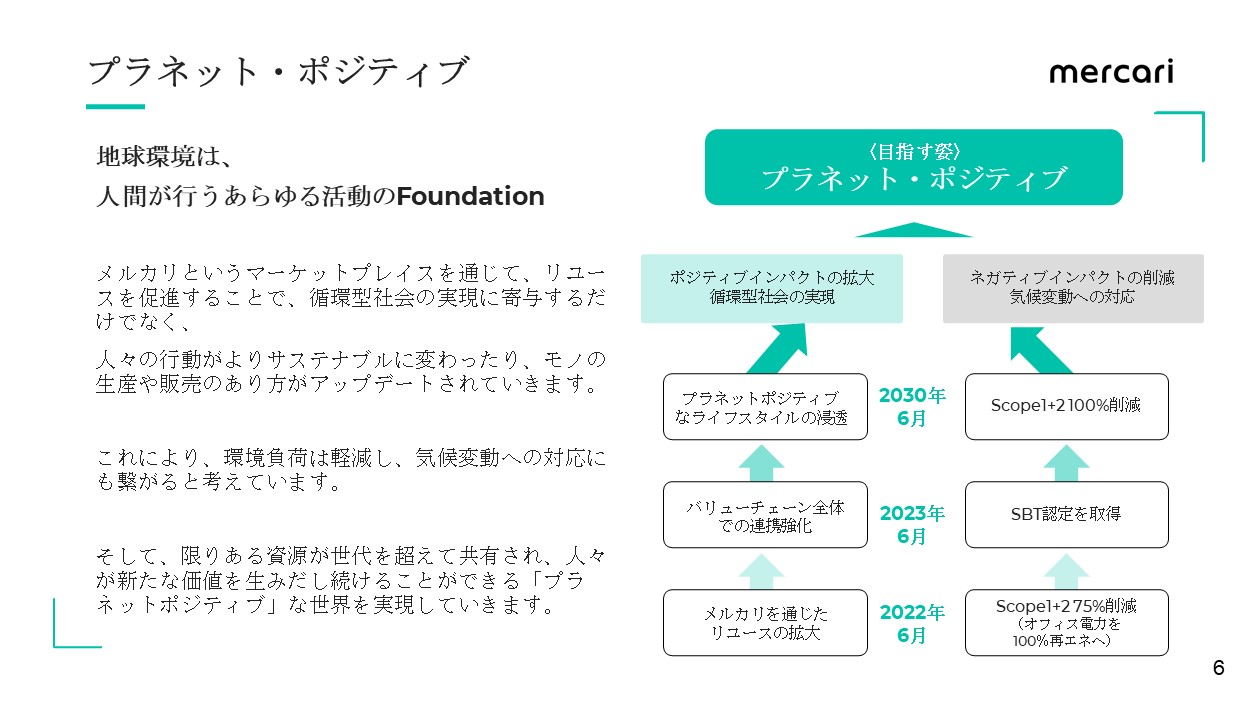

人々が生み出す価値には無限大の可能性があると考えている一方で、無限大の価値を生み出すために必要な地球上の資源は当然限られています。テクノロジーの力を使って、この限られた資源をうまく循環するような社会をつくれば、人々のもっているパワーをもっとリアライズできるのではないか、という思いが高まったことが創業のきっかけです。実はメルカリのサステナビリティ、ESGのEの部分だと、この山田の創業時の想いと今我々がやっていることが自然につながっています。

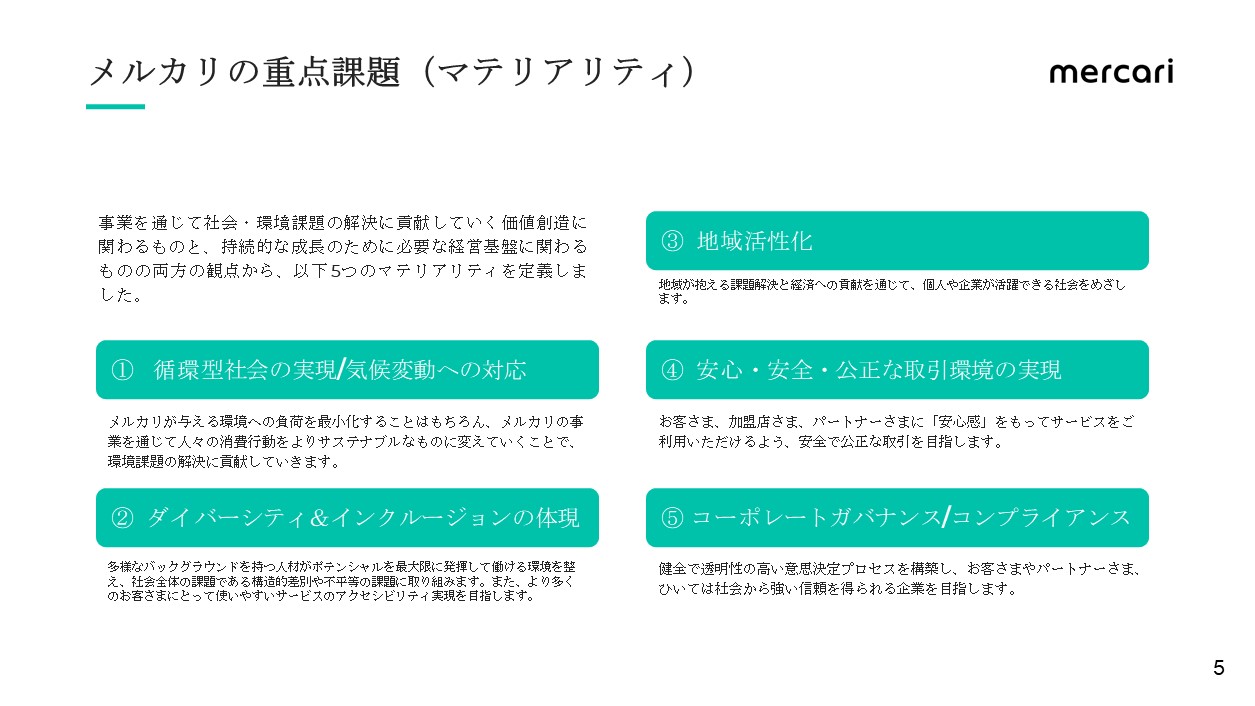

実際に循環型社会を達成していくために何に取り組んだらいいのか、メルカリとして重点的に解決していく課題をいろいろな観点から洗い出して特定しました。それがこの5つのマテリアリティです。マテリアリティの特定においては、我々の事業を通じて、社会や環境課題の解決にしっかりとインパクトある貢献が期待できるかという観点と、ビジネスをしていく上で関わっていただいている、あらゆるステークホルダーの皆さまが重要視している内容であるか、の2軸を重視しました。

重点課題にはいろいろな要素がありますが、メルカリのビジネス自体、1つのものをなるべく大切に使い、限りある資源を循環させるというコンセプトがCtoCのマーケットプレイスのスタートになっています。まず、一企業体として自分たちで出せるインパクトをしっかり最大限取っていきます。そこに留まらず、バリューチェーン全体でその動きになっていく。プラネタリー・バウンダリーという概念があるなかで、事業の成長を通じて地球環境に対してポジティブなインパクトを出しつづけていく、プラネット・ポジティブと我々は呼んでいるのですけれども、それがさらに大きなうねりになって、結果的に大きなポジティブインパクトを出すことを目指しています。そういう思いでサステナビリティのアクティビティに取り組んでいる状況です。

小林:日本のスタートアップにはいくつか大きな変遷があったと思います。特に、メルカリ以前と以降では大きな違いがあると感じています。ESGに関しても、取り組みの本気度を山田さん自身が発信されていて、多くの後続のスタートアップに影響を与えているのではないでしょうか。ぜひ、その辺りのお話もお聞きできればと思います。

■ ESG、新興企業はどこから手をつければいいのか

小林:それでは本論に入りたいと思います。ESGというとジャーゴン満載で横文字の略語がやたら出てくる、よく分からない専門家の蛸壺会話になりがちです。なるべくそうならないように、特にスタートアップの観点からはどうなのか、お話できればと思います。とは言いつつ、いきなり略語の多いスライドになってしまいました(笑)。

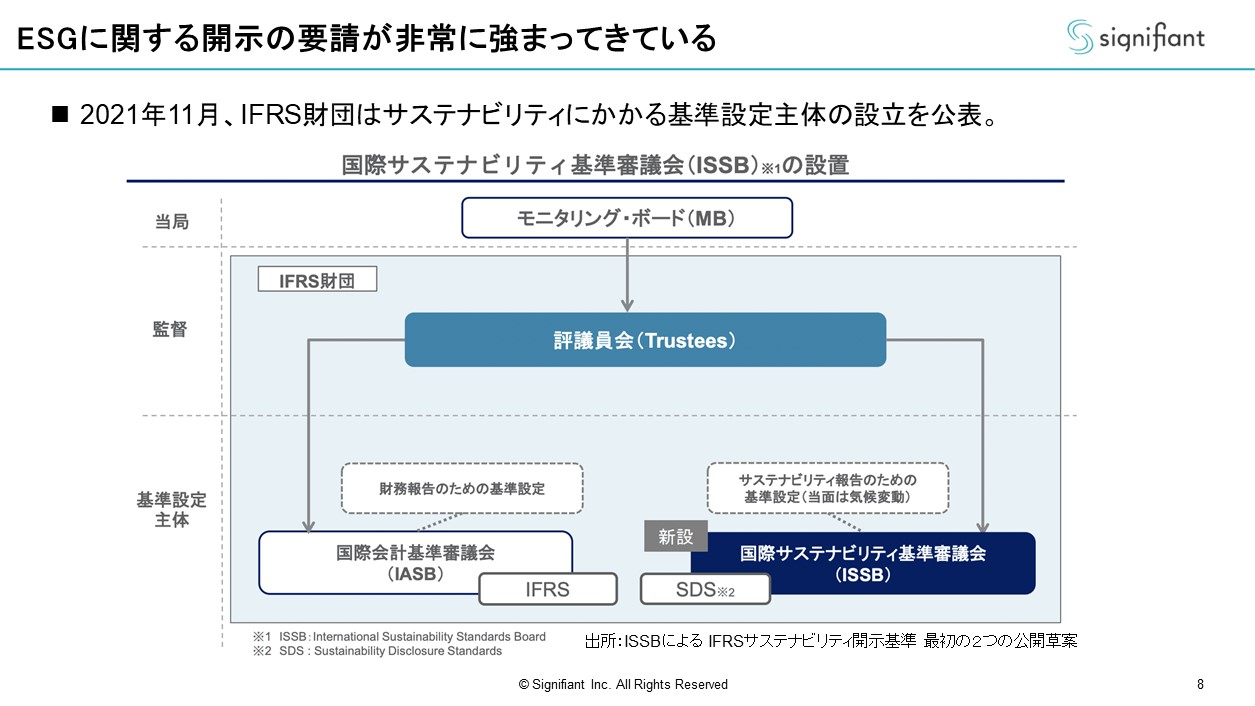

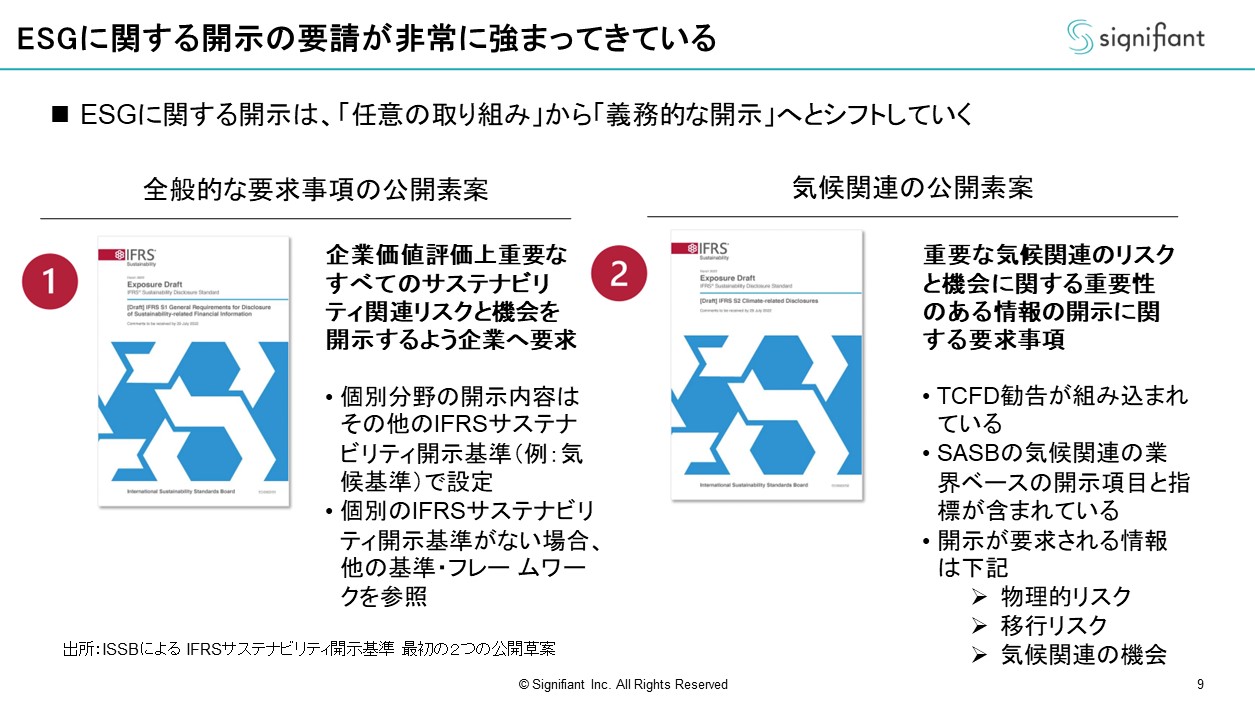

実は今、サステナビリティやESG全般に関して開示の要請が強まっています。これまでいろいろな開示のフレームワークがありました。雑多すぎることが課題として上がっていた中で、去年くらいにIFRSが国際サステナビリティ基準審議会を設置しました。

実際6月に、開示に関する要求事項の公開素案が出されて、皆さんどうですか?と、パブリックコメントを取りにきている状況です。世界的に見ても開示に対する要請は強まっており、「やりたい会社がやればよい」という温度感ではなく、義務化の方向に強く動いています。

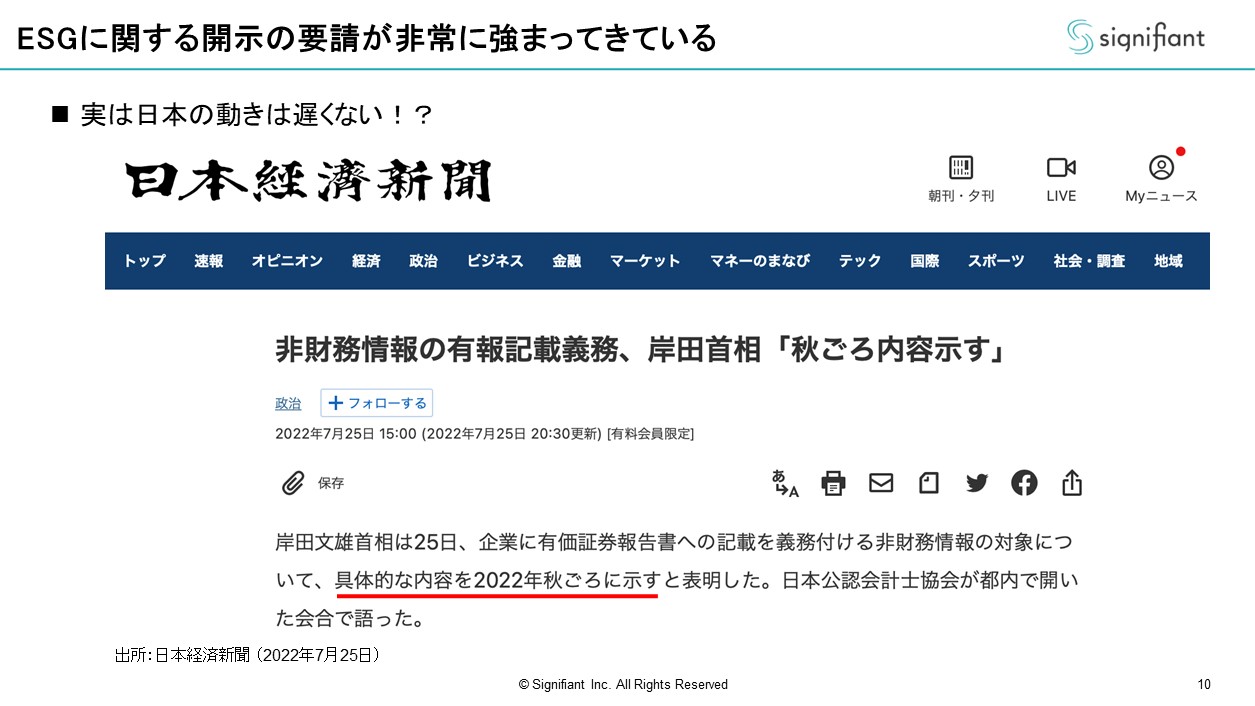

これは村上さんの関わっている新しい資本主義実現会議でも挙げられたテーマですね。日本も岸田政権が7月25日に非財務情報の有報記載義務の具体的な内容を2022年秋頃に示すということで、結構なスピード感があります。場合によってはISSBよりも速いペースです。日本もかなり積極的に開示義務化に向けて動いています。これから上場していく方々、もしくは上場している方々にとって、関係ないとは言えない話です。

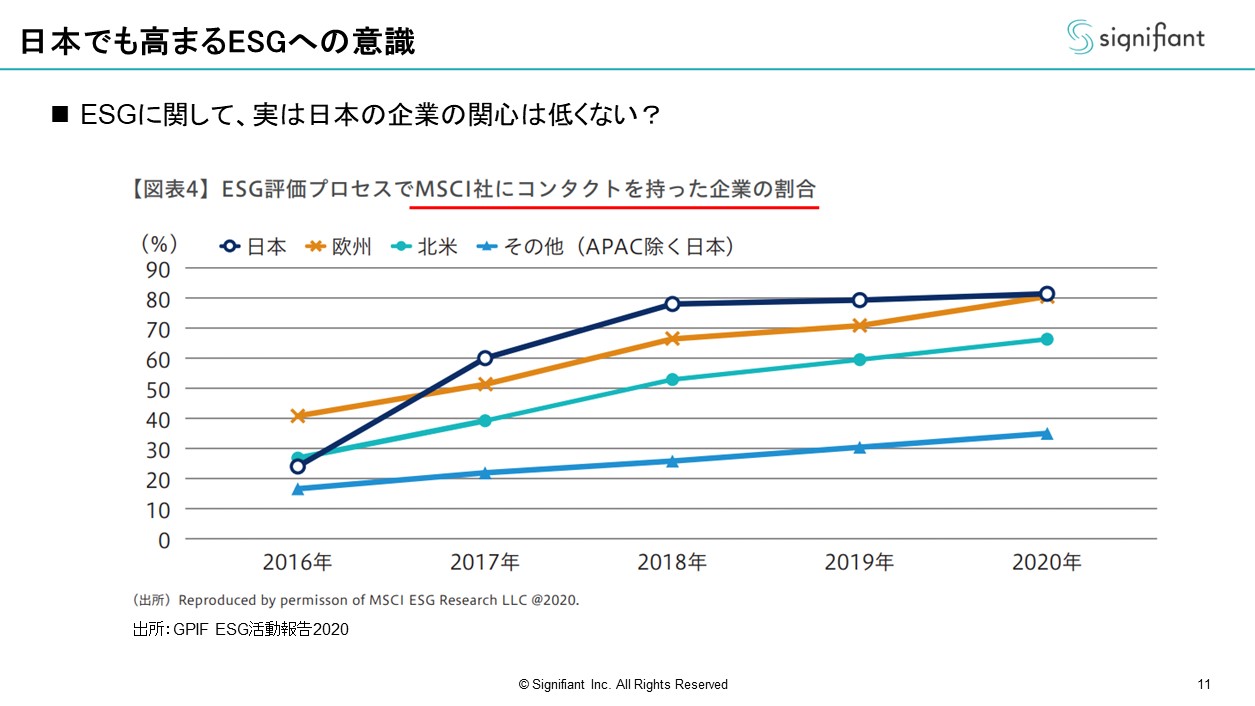

GPIFがESG活動報告を毎年出しています。これは面白い資料だと思いました。タイミングの問題で2020年が最新版なのですが、一番上に張り付いているものはESG評価プロセスでMSCI社にコンタクトをした会社の割合です。要は、ちゃんと整えようと思って指数運用会社に確認した会社の割合で、日本は実は欧州より高くなっています。また、アメリカよりも大幅に高いです。実はみんな、ヤバいかもと感じていて先回りして動いている会社が多いです。このデータによると8割となっています。8割ってすごいと思ったのですが、そのくらい日本の企業は動いています。逆にやってないと、「おいおい大丈夫か」という感じになり得る状況です。

では、投資家はどういうことを期待しているのか。

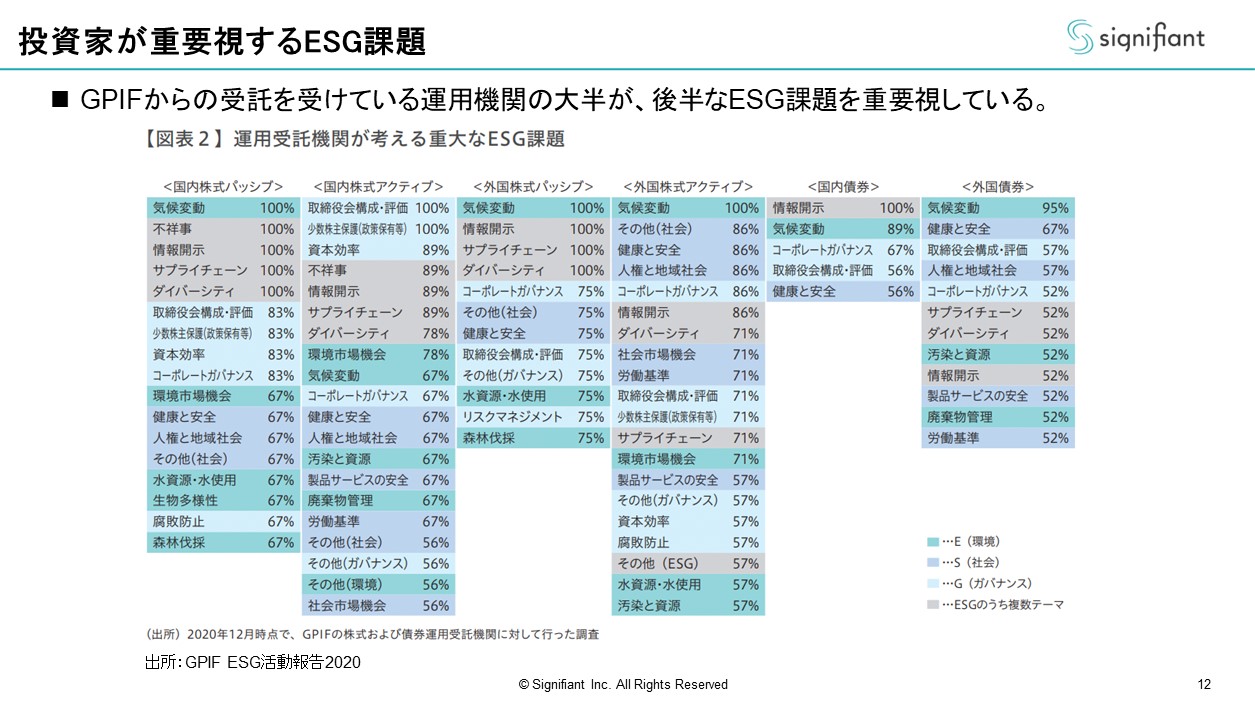

これもGPIFの資料です。投資家が重要だと思うテーマを国内の株式パッシブ、株式アクティブ、外国パッシブなど、アセットクラスごとに分けて調査しています。これを見ると、非常に多岐にわたっていることがわかります。会社としては大変ですよね笑。

それでは最初のテーマに参りたいと思います。ぜひ、いろいろな観点からお聞きしたいと思うのですが、今回はオーディエンスのほとんどが新興企業です。どこから手をつければいいのでしょうか?

D&Iや温室効果ガスの削減目標、人的資本の開示など、てんこ盛りです。そもそも開示に関わるリソースがIR含め、そんなにないような会社が多いと思います。ここをどうしたらいいのか、最初に村上さんにお話をお聞きしたいです。

村上さんの投資先で、何もやっていないという会社にESGの取り組みをビルトインしていくケースがあると思います。どういうところから手をつけることが多いのでしょうか?

村上:まず、個々の企業で置かれている立場がそれぞれ違います。企業ごとに重要課題も違うので、その会社にとって何が重要かというところを最初に洗い出してもらいます。私たちもお手伝いするのですが、会社が自身で洗い出すしかありません。企業価値を高めていくために何が必要なのか、この会社が存在する意味は何なのかを考えた時、いくつかのテーマが出てきます。それを考える時にESGのフレームワークが役に立つ、ということです。

各ステージ、投資の対象はいろいろあるので違うのですが、どのステージであっても最初にやることは、その会社のマテリアリティ、重要課題は何かを定めることです。重要課題を定めた後は何をするのか。実は会社のステージによってタイミングや実際にリソースをかけられるところ、かけられないところがあります。これはケースバイケースです。

小林:ちょうどメルカリさんのマテリアリティがあるので、ぜひ江田さんにもお聞きしたいと思います。マテリアリティの難しい要素の1つが、誰にとってマテリアル(重要)な話なのか、という部分です。ステークホルダーが多様なので当然、株主にとってという観点もあれば、従業員にとって、顧客にとってという観点もあると思います。メルカリはどういう経緯でこの5つに収れんしたのでしょうか?

江田:メルカリがマテリアリティを特定する軸は、先ほど申し上げた2つです。その前にやったことがあります。先ほど山田の原体験をお話ししたのですが、多分、どの会社さんも事業を創業する時に、社会課題を解決したい、新しい価値を投入したいなど、どんな想いで創業に至ったのか熱いストーリーがあると思います。それを思い出して言語化し、パーパスだということをみんなで認識します。

そこをスタートにした場合、そのパーパスのために重要なこと、それでどんなインパクトが与えられるのか考えます。我々の事業が実際に環境の課題を解決するのか、ビジネスとしてしっかりとインパクトを出せる部分は何なのかを考えるということです。あと、この事業に関わっていただくステークホルダーの方が大切だと言っているものも考えます。それは、より強く安定して事業を営んでいく上で大切だからこそ、そのステークホルダーの方がそう考えていると捉えています。この2軸から、この5つのマテリアリティを選定しました。

小林:ありがとうございます。岡村さんにもお聞きします。これからやっていこうという企業にエンゲージすることが多いと思います。どういうアングルから入ることが多いですか?

岡村:先ほど村上さんがマテリアリティの特定と答えました。まさしくそうで、なぜマテリアリティにニューバーガー・バーマンを含めた世界の機関投資家が注目しているかというと、重要性の高い環境社会課題がPL、バランスシート、キャッシュフローに紐づいているからです。それがないと会社が行うESGの取り組みが企業価値の向上にどう繋がるのか描けません。そのためにもマテリアリティの特定を行ってほしいです。

それと同時に私たちは経営のコミットメントをかなり重視しています。大企業の中には本当に優秀なIRやCSR、サステナビリティのチームの方がいらっしゃいます。しかし残念ながら、経営トップや経営陣とお話しするとアウェアネスがそんなに高くない事例もあります。私たちが投資する中小型企業の経営陣の方たちには「ぜひとも社長がリードしていただきたい」と申し上げています。担当の役員の方を選任していただいて、全社的な形で取り組んでいただきたいとお伝えしています。

小林:投資家として担当者が宿題レベルでやっているのか、会社が本腰入れてやっているのかというのは透けて見えるものでしょうか?そういうことは、どの辺から感じるものですか?

岡村:私たちは投資前のデューデリのプロセスでかなり入念に取材を行います。その企業だけではなく、コンペティターだったり、お客さまだったり、サプライヤーにもヒアリングをします。企業とお話する時に、できる限り経営陣レベルでミーティングする理由は、まさしくそこにあります。

ネタばらしになってしまうのですが、できる限りその会社に自社のサステナビリティ課題を洗い出していただきます。特に重要性の高い課題に対して、どのくらいの知識レベルをお持ちなのかをお伺いすると、だいたいその会社がどの程度重視しているのか分かります。口だけで「サステナビリティは大事です。ESGは大事です」と言うのは簡単です。たとえば、人的資本やデータセキュリティ、具体的な環境フットプリントの課題、今どのくらいのGHG排出量があるのか、という話ができると、比較的知識レベルをお持ちだと言えます。あとは、開示の問題や取り組みの問題なのか分かってきます。これが私たちの目線です。

小林:ぜひ、メルカリさんにも聞いてみたいです。D&Iの発表をIRでも積極的にやられていた記憶があります。たしかコミッティーを立ち上げられた時だと思います。「これを山田さんがやるんだ」と思って、強い印象を受けました。山田さんが積極的に推進されている要素が強いのでしょうか?

江田:そうですね。当社はD&Iコミッティー、あとESG委員会というものがあります。両方とも山田が委員長という形で進めています。山田を筆頭に各経営層が、プロダクトを通じた実装や組織構築への落とし込みに対して熱意をもって取り組んでいます。

小林:「目標設定はどうしたらいいですか?」とよく相談を受けます。たとえば、女性の管理職比率などがよく挙げられます。平均水準を目指す企業が多い中で、メルカリは外国籍従業員の比率がとても高いと驚いたことを覚えています。D&IのKPI目標に関しては山田さんが決めているのでしょうか?

江田:数値目標の設定は、メルカリではまだまだ難しさを感じているところです。個別の目標を設定する、先に数字を出してそこに向かっていくという方法の強さがあることは認識しています。しかし、事業に与えるインパクトや他のものとのバランスもある中で、本当にそういうやり方がいいのか、各項目で議論しています。現時点ではトップダウン的に最終的なゴールとして数字目標をおいてそこにみんなが向かっていく、というようなやり方は採っておらず、関係者で議論をしてプロセスを重視して進めています。数字目標の理想的な活用方法についてはまだまだ決めきれていない部分もあるので、引き続き課題だと思います。