- ホーム

- イベント記事

- Growth CFO Summit Vol.8

- セッション3「研究開発型ベンチャーのファイナンス最前線」

- 新興バイオベンチャーの株価はこの1年で4割減…その中で研究開発型ベンチャーはどんなファイナンス戦略を行ったのか?

新興バイオベンチャーの株価はこの1年で4割減…その中で研究開発型ベンチャーはどんなファイナンス戦略を行ったのか?

2022年7月27日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.8。セッション3のテーマは「研究開発型ベンチャーのファイナンス最前線」です。モデレータはそーせいグループ執行役副社長CFOの野村広之進氏、そしてオンコリスバイオファーマ執行役員財務部長の秦耕平氏、モダリス執行役員CFOの小林直樹氏、CureApp取締役CFOの久納裕治氏の4名で研究開発型ベンチャーならではの悩みや葛藤、IPOの裏側について聞くことができました。

登壇者

嶺井政人(以下、嶺井):ここからは、セッション3「研究開発型ベンチャーのファイナンス最前線」を行います。モデレーターはそーせいグループ株式会社の野村さんです。野村さん、3年連続のご登壇、ありがとうございます。

野村広之進氏(以下、野村):あっという間に3年が経ってしまいました。後で少しお話ししようと思うのですが、2年前はまだ証券会社でアナリストをやっていました。だいぶ立場も変わり、この1年で株価もとんでもなく変わっています。

嶺井:大きく動きましたよね。野村さんは2年前、みずほ証券でバイオ担当のアナリストとして活躍される中で最初の登壇をして頂き、昨年は発行体側のメンバーとして、そして今年はCFOとしてご登壇くださいます。

野村:私は新米CFOですけれども、今日は私よりもはるかに長いご経験のある方々がいらっしゃっていて、先ほども控え室で盛り上がっていました。私の今日の役割は、この盛り上がりをどこまで質を落とさずにセッションに持ち込めるかだと思っています。ぜひ、ご期待いただければと思います。

そーせいグループ株式会社・野村執行役副社長CFOの自己紹介

野村:改めまして、本日はご参加いただきありがとうございます。「研究開発型ベンチャーのファイナンス最前線」というテーマでセッションにお付き合いいただければと思います。

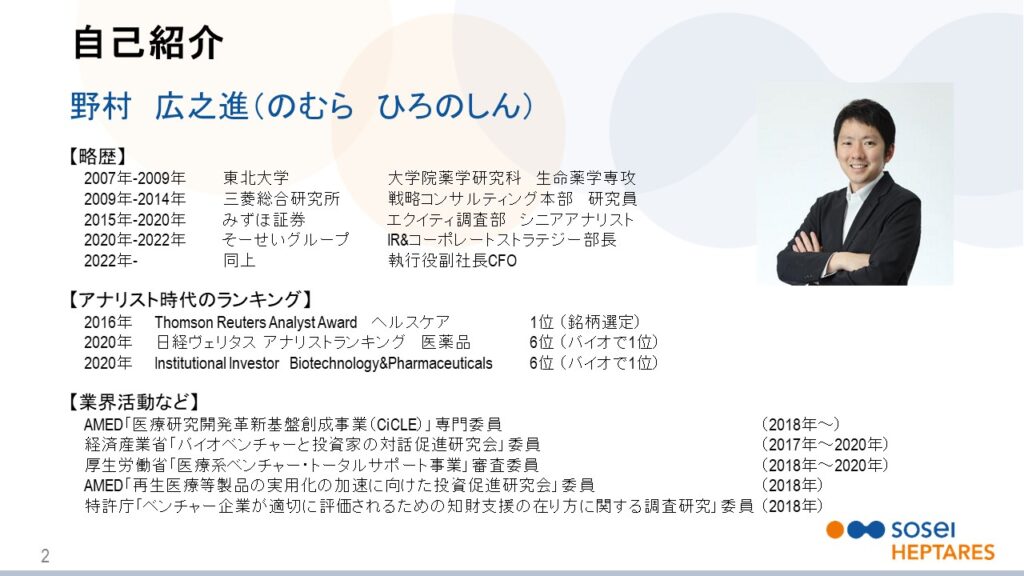

簡単に私の自己紹介からしていきます。私、野村広之進と申しまして、現在はそーせいグループというバイオベンチャーでCFOを務めています。ちょうど2年弱前にそーせいに入社してIRとストラテジー部長をやっていました。そーせいに入社する前は、みずほ証券でバイオセクター専門のセルサイド・アナリストとして「バイオベンチャーの株価がどうだ」「この会社はいい」「このくらい業績が出る」ということを、投資家に情報発信する仕事をしていました。

アナリストをしていると、なかなかフラストレーションが溜まることもありました。自分では何もできないんですよね。外から見ていて「こうだと思う」とは言えるのですが、なかなか深い部分が見えないこともあれば、当然、自分で変えるわけにもいきません。

自分の予想を当てるためには入社するしかないと当社のCEOからオファーを受け、そーせいに入社することを決意しました。今日はモデレーターという立場ではありますけれども、そーせいで私がやっていることも含めて、もし参考になれば皆さんの前でお話できればと思っています。よろしくお願いいたします。

それでは、秦さん、自己紹介をお願いします。

オンコリスバイオファーマ株式会社・秦執行役員財務部長の自己紹介

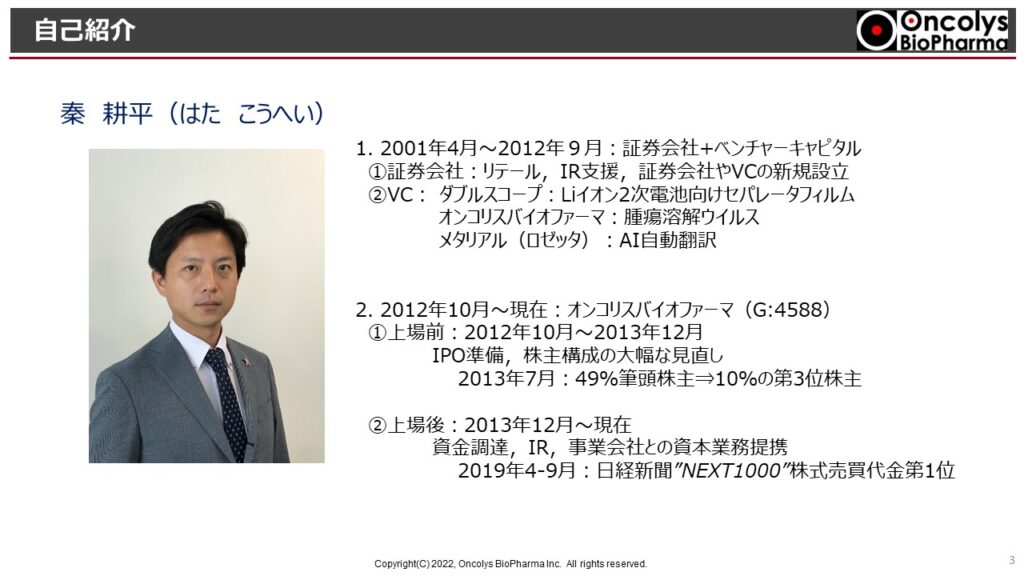

秦耕平氏(以下、秦):オンコリスバイオファーマ株式会社の秦です。今日はよろしくお願いします。簡単に私の経歴の紹介をいたします。2001年に証券会社に入りまして、リテールやIR支援を行ったり、引き受けを専門にする証券会社やベンチャーキャピタルを新設するプロジェクトもさせていただきました。

VCの時には、リチウムイオン2次電池用のセパレータフィルムをつくっている会社や今働いているオンコリス、AIを用いた自動翻訳を開発しているロゼッタという会社を中心に投資していました。2012年10月には未上場だったオンコリスに入社し、IPOの準備を中心に業務を進めました。

今日参加されている方の半分、300名くらいの方は未上場企業の方だと伺っています。うちは2013年12月にIPOしました。IPOの直前5カ月前である2013年7月に、株主構成を大幅に変えたといった実績があります。株主構成でお悩みの方のご参考になれば幸いです。

IPOをした後も、引き続きオンコリスで働いています。資金調達やIR、事業会社との資本業務提携を行っています。当社の株式は2019年上半期に非常に大きく売買代金が膨らんだタイミングがありました。IRでは流動性がすごく大事だと思っています。今日はよろしくお願いいたします。

株式会社モダリス・小林執行役員CFOの自己紹介

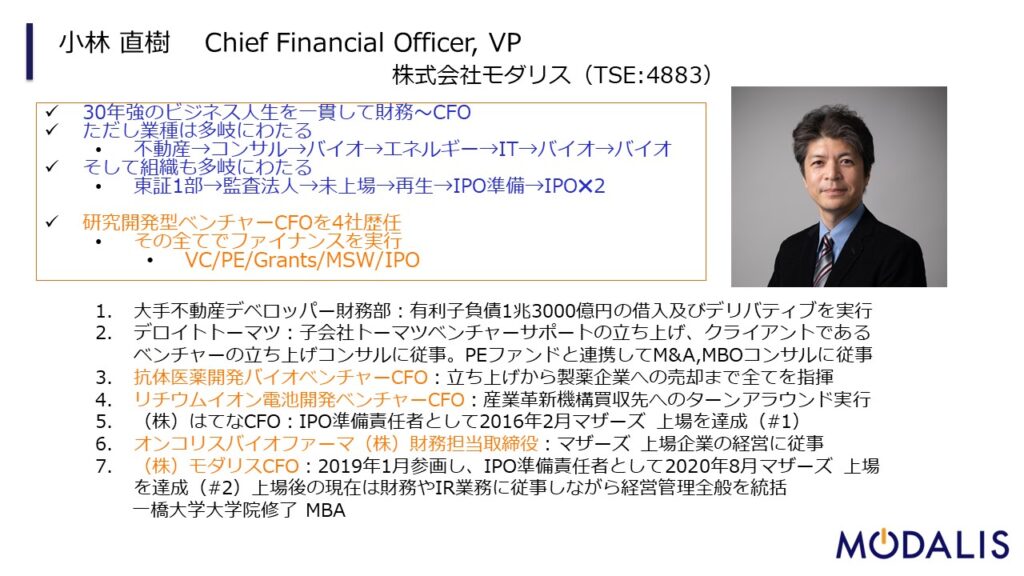

小林直樹氏(以下、小林):株式会社モダリスの小林と申します。どうぞよろしくお願いいたします。私は昨年も登壇していて、非常に貴重な経験をさせていただきました。30年強のビジネス人生で一貫して財務やCFOの業務をやっています。

一方、業種は多岐にわたります。不動産、コンサル、バイオ、エネルギー、ITといろいろやっています。自称“一貫した職種、多様な業種”をうたい文句にやっていますが、組織も東証一部から始まって、監査法人系コンサルや未上場ベンチャーなど、いろいろ経験をしてきました。

実は研究開発型ベンチャーは現在で4社目です。自分では意識していませんでしたが、その内の3社がバイオです。研究開発型には随分関わってきたと改めて思いました。ファイナンスは研究開発型では必ず必要なことでもあるのですけれども、その特性から非常に難しいです。私なりに考えをお話しできればと思っています。

モダリスはユニークな会社です。研究開発型(Research and Development)ですが、R&DでもRのところを中心にやってきましたのでリスクの高い研究開発型の真髄のような会社です。

CRISPR-Cas9(クリスパー・キャスナイン)という、一昨年度にノーベル化学賞を受賞した技術を元にオリジナルの技術を使って、日本ではなくアメリカのボストンで全ての研究開発を行っている会社です。

野村:小林さん、ありがとうございます。私は以前から小林さんのことは存じ上げているのですが、ご経験が非常に豊富で本当に参考になります。また、小林さんは実は秦さんが在籍中のオンコリスから、モダリスに転職されて現在に至っています。もしも、秦さんが本音を言うのを躊躇しているなと感じる場面があれば、かつての上司の小林さんから、ぜひ背中を押していただければと思います。

小林:私としては証券会社のアナリストから事業会社の副社長、CFOに上り詰めた秘訣をぜひ野村さんに伺えればと思っています。よろしくお願いします。

野村:(笑)。最後に久納さん、よろしくお願いします。

株式会社CureApp・久納取締役CFOの自己紹介

久納裕治氏(以下、久納):CureAppの久納と申します。よろしくお願いいたします。まず簡単に会社の紹介をいたします。弊社はCureAppと申しまして、キュアするアプリということで治療効果を持つアプリの開発をしています。今、さまざまなパイプラインがあるのですけれども、保険適用されているニコチン依存症向けの製品に加え、2022年4月に高血圧向けの製品が薬事承認され、現在は、保険適用のプロセスが進んでいます。病院に行って高血圧と診断された時にアプリが処方されるということが今年のうちに実現できるかもしれません。(その後、2022年9月からの保険適用が決定)

私のキャリアのスタートは公認会計士です。2005年から2010年までの5年間、証券会社やベンチャーキャピタルといった金融機関向けの監査に従事していました。実は、監査法人時代にこのビルの地下で1、2年仕事をしていたことがあります。懐かしい気持ちでお邪魔しているという状況です。

そこからフロンティア・マネジメント株式会社という会社で事業再生のコンサルティングや製造業向けのコンサルティングに従事しました。2018年に株式会社CureAppに参画しています。

CureAppでは、財務、経理、経営管理、その他コーポレート本部を所管しています。2022年7月現在、未上場の中では2回、資金調達の活動をしています。その辺りを踏まえてお話できればと思います。また、未上場企業の代表として諸先輩方にいろいろお聞きしたいと思っています。よろしくお願いいたします。

野村:久納さん、ありがとうございます。今日はホームグラウンドでぶっちゃけていただければと思っています。

■ 市場環境の変化がファイナンス戦略に与えた影響は?

野村:テーマも盛りだくさんなので、中身に移っていきたいと思います。自己紹介やセッションのタイトルにもある通り、我々は研究開発型ベンチャーです。つまり、研究開発して製品が世に出ると売上げや利益に繋がる可能性がありますが、それまでは投資が先行するケースがほとんどです。今日は3社とも医薬品開発を行っている会社、ザ・バイオベンチャーです。

医薬品開発と普通のプロダクトとの違いは、一定期間が特許で保護されているということと、それもあって製造原価が非常に安いことです。通常原価は10〜20%くらいで、販管費が加わっても非常に高い利益率が見込めます。これを特許期間中は独占的に販売できる、そういう変わった分野です。

ただ、それが実現するまではなかなか自社の売上・利益で投資をまかなうことができません。バイオベンチャーはその最たる例ですが、例えば衛星を打ち上げるような放送関連の事業や、マイニング(採掘)など地下資源を掘る事業も、実は同じようなビジネスモデルです。炭鉱を掘り当てるまで、ずっと投資がかさみます。衛星放送は衛星を打ち上げて、放送を開始するまで1円にもなりません。大企業がやる場合は社内で投資を賄えますのであまり目立ちませんが、世界にはベンチャーがこれらを行うケースもあり、その場合は会社として投資先行になります。日本だとあまり衛星放送や炭鉱はないと思うのですが、こういう形の研究開発型ベンチャーは、今日もたくさんの方がご視聴いただいていると思います。あるいは、大きい企業でも社内プロジェクト単位で見ると、そういうことはよくあると思います。そういった視点でお付き合いいただけたらと思います。

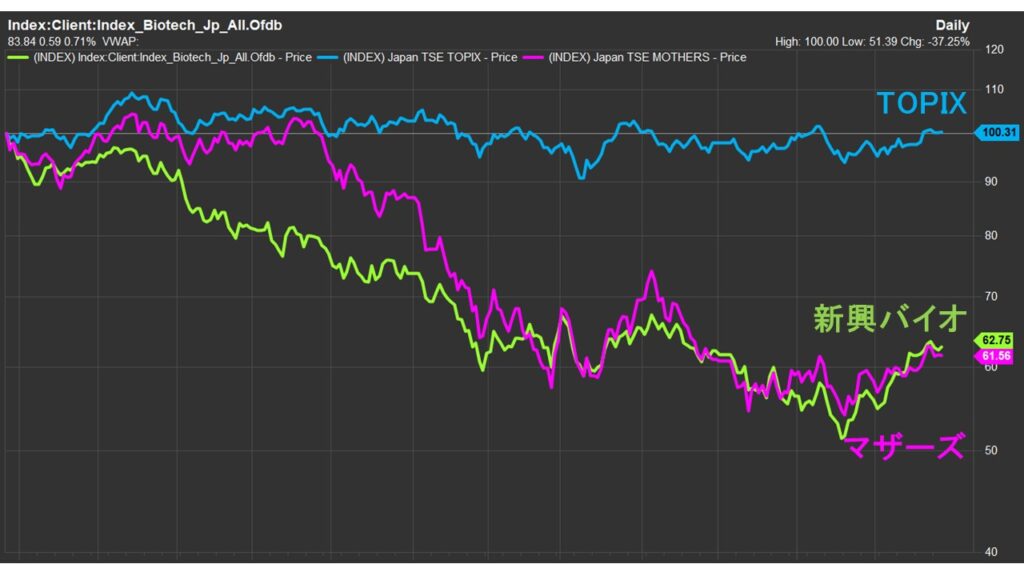

研究開発型ベンチャーは何で困るのか、この1枚のスライドで表せると思います。このスライドは、実は去年のCFO Summitから1年間の株価パフォーマンスです。青はTOPIXです。たしかに成長していないのですが、去年と比べてほぼフラットになっています。それに対し、ピンクの線がマザーズ、そして緑の線がマザーズに上場している新興バイオ企業です。新興バイオ企業は投資先行型、研究開発型ベンチャーの代表のようなセグメントだと思うのですけれども、緑はこれら約30社の株式をインデックス化しているものです。マザーズとほぼ一緒の動きになっています。

事業がこの1年でどうなったかを考えると、バイオベンチャーは時間が経つとある程度は事業が必然的に前進する、つまり医薬品であれば開発などが進んでいきます。また、株式市場の波もありますが、世界ではワクチンを生み出すなど、コロナに立ち向かうための非常にいいアウトプットを、世の中に出したセクターの一つだったのではないかと考えています。しかし、見ていただいたとおり、そういう状況にもかかわらず4割株価が下がってしまっています。こうなるとファイナンス戦略は難しいです。

去年も同じようなメンバーだったのですが、去年のセッションを思い出すと、非常に楽しかったというか、バラ色のことを語っていました。しかしながら、真価が問われるのは、どうしてもこういう時だと思います。

こういった状況も踏まえまして、この市場変化はどのような影響をファイナンス戦略に与えてきたのか、主にこの1年の動きを総括いただきたいと思います。まず、秦さんからお願いします。

秦:株価に関しては今、野村さんからご提示いただいたとおりです。バイオ全体、マザーズ全体で右肩下がりで、水準は切り下がっています。

当社は2013年に上場後9年間ほど経過していますが、株価の水準が低いタイミングも過去にありました。その時に、どの領域・どういう事業に注力して、何を前に進めていくかということをしっかりと固めました。そこに注力できるファイナンスをセットで行ったこともあります。

また、常に流動性を意識しています。未上場株式投資の経験からも強く感じますが、流動性があることは上場企業のメリットの1つであり、きちんと活かすためにIRの果たす役割は大きいです。事業がうまくいくと株価は上がるし、事業が芳しくないと下がってしまいます。流動性はある程度、IR活動で補完できるところではないかと思っています。IR活動に関してきちんと進めていきながら、事業のステップアップと組み合わさった時に、2019年上半期のように相乗的な効果を発揮して流動性を膨らませたいと思っています。

野村:秦さん、ありがとうございます。ファイナンス戦略という意味では、2021年、2022年、相場にあまり影響を受けなかったのでしょうか?。それとも注力している部分が変化しているのでしょうか?

秦:2021年のファイナンスでは、2020年12月に事業会社への第三者割当と証券会社へのワラント発行をセットで決議しました。事業会社との提携による事業進展の期待もあり、2カ月半でファイナンスは完了しました。おそらく、いま同じようにワラントを証券会社やファンドに割り当てている上場企業は、調達が遅れて事業の進展にアクセルを踏めず、苦労されていらっしゃる会社が多いと思います。株価も重要だと思いますが、流動性に意識を配ることも重要だと考えています。

野村:そこを2021年にうまくできたということでしょうか?

秦:そうですね。結果論になりますが、関心を持って頂くことができました。

野村:小林さんはいかがお考えですか?

小林:ファイナンスは研究開発型ではマストである一方、非常にセンシティブでもあり、CFOとして取り組む大きなテーマです。いろいろな方の情報や自分なりの考えを中心にお話しさせていただきます。

まず、秦さんが言われていたように流動性は本当に重要です。株式市場を使うとなると、流動性があれば投資商品として魅力がありますということだと思うので、いろいろな選択肢も増えていきます。なかなか会社が直接コントロールできないにしても、流動性を上げていく取り組みはとても重要です。

当社も今年、流動性が上がった時期がありました。いろいろな要因があると思いますが、国内外の機関投資家が大量保有報告書を出されたことで当社へのシェア引き上げが明確になったことが一因であったと推察しています。これが3回続けて発生したことは流動性を大きく向上させた背景にあったと思います。

あと、アメリカの学会発表で当社の研究開発のプレゼンスを上げたので、技術に明るい機関投資家に響いたのかもしれません。本当の理由は分かりませんが、会社としては日々できることを丹念に行うだけですので、IRや学会を通じてプレゼンスを上げていくに限ります。

一方、調達の選択肢で株式発行以外、要はダイリューション(希薄化)させない方法については、それができたら既にやっていますよというのが共通認識かと思います。もちろんCBや債券は選択肢としてあると思うのですけれども、基本的には赤字が先行していて格付けは取れませんので研究開発型はエクイティを使うという形になります。

また、エクイティでも証券会社はいろいろなメニューを持っています。たとえば、MSワラント1つ取ってみても、特に外資系の証券会社ですとフレキシブルな条件提示がありますので、各社の事情に応じた方法が選択できる可能性があります。

更に、株式市場が活況な時は海外公募でABBやユーロ円のCB等はバイオでも選択されていると思います。良い時は選択肢が増えるのですが、悪い時は株式を使う中でも、どういう条件設定で会社の事情に合ったものが選択できるのかを熟慮しないといけません。ファイナンスは本来、良い時は大いに選択肢を語って、沢山の資金を調達しておくことが重要です。環境が悪い時は、その資金を使って黙々と粛々と事業を進めることが王道だと思います。

しかし、そんな正論をこの場で言われても困るということだとは思いますが、どんな状況下であったとしても、日米両言語での同時開示を継続的に行ったり海外の学会で発表をすることで、日本のみならず海外機関投資家へのプレゼンスを上げる実績を丹念に作っておくことが選択肢を広げる布石になるものと考えています。

野村:すごい視点だと思います。ありがとうございます。今、ファイナンスの議論をするかどうかは、非常に難しいところで、まさにそれを言っていただいたのだと思います。そもそも、こういった環境になったときに黙っていられるだけの準備を日頃からしておくと。

マーケットは難しいので、いきなり変わることもあります。そこがCFOの真価が問われるところだと理解しました。そんな理解でよろしいでしょうか?

小林:副社長、おっしゃるとおりです(笑)。お金は取れるときに取りましょうという名言もあります。本当にそのとおりだと思っていて、マーケットが悪いときにできる方法は限られます。ビジネスの交渉等では足元を見られることで事業上も影響が出ます。良いプロダクトを持っていてもキャッシュが薄い会社ですと、交渉事での交渉力が落ちてしまうリスクもあります。生存可能なゴーイング・コンサーンという観点だけではなく、資金がある会社であれば胸を張ってプロダクトに集中した交渉ができることを念頭におくべきだと考えています。

野村:分かりました。ありがとうございます。そういった交渉になるための普段のコミュニケーションは、後ほど掘り下げていきます。

久納さんは非上場なので少し状況が違いますが、、一方でかなりレイターステージで製品も出していますし、一般的にはIPOに非常近い会社と言えると思います。

ただ、私の勝手な思い込みとしては、それでもIPO環境はベストとは言い難い状況です。たとえば今年に入ってからですと、東証には上場承認されたけど、この相場環境下で上場しないという選択をされたバイオの企業さんもいます。そういったところも踏まえて、今、御社の中でどのように上場マーケットを見ているのか。翻って非上場の会社が考えるべき戦略は何なのか。御社のファイナンス戦略とIPOとの繋がりを踏まえて、教えていただいてもよろしいでしょうか?

久納:我々がレイターと言えるかまではともかくとしても、おっしゃるとおり製品を出して、これから売上もしっかり立てていきたいという状況です。IPOの目的が資金調達なのはもちろんですが、「治療アプリ®︎」という新しいモダリティを世の中にPRする、浸透させていく活動という意味でもIPOを目指していきたいと考えている状況です。

一方で、足元の環境では、なかなかすぐにということでもなく、そのための準備を欠かさずやっておく状況と認識しています。まだまだ事業化に向けて資金が必要であり、

未上場の中でも、昨年、そして今年もいろいろチャレンジをしています。しっかり資金を獲得した上で、最終的にIPOに繋げていけることを目指しています。(CureAppはセッション後の2022年8月に70億円の資金調達を発表)

野村:非常に聞きにくいことを1つだけ突っ込みたいと思います。御社のケースに限らず、ジェネラルに今、レイターステージのVC投資は絞り込まれてきているのですか?それとも、そこはあまり上場市場の影響を受けていないのでしょうか?

久納:いろいろ投資家の皆様とお話しさせていただく中で温度感もありますが、目線は厳しくなっているように思います。シャットダウンされているというよりは、よりストライクゾーンが狭くなっているイメージでしょうか。あと、VCさんの狙っている領域・戦略に合致しているかどうかが重要です。交渉など、いろいろと苦しい点は多いのですが、全く議論できないというよりは、うまくミートさせる努力をしないといけないと思っています。

野村:選別眼というか、絞り込みはあるけれども、ちゃんとやっている会社からすると影響はそれほどないと。うまく事業を進めることが大前提ということですよね。

久納:そうですね。しっかり頑張っていれば、ちゃんと応えてくれる投資家がいらっしゃるという感じです。