- ホーム /

- イベント記事 /

- Growth CFO Summit Vol.8 /

- セッション2「成長戦略の組み立て方、伝え方[IR]」 /秘伝のフレームワーク!?Visional流の成長投資を伝える方法とは

秘伝のフレームワーク!?Visional流の成長投資を伝える方法とは

(前編はこちら:「Visional・ラクスル流の“伝わる成長戦略の描き方”とは」)

登壇者

投資家の理解を促すために工夫している点とは?

嶺井:投資家の理解を促すためにいろいろな工夫をされていると思います。特にそういう意図を持って作っているスライドを事前に伺いました。ぜひ、ご紹介いただければと思います。末藤さん、これらのスライドはどんな意図を持って作られているでしょうか?

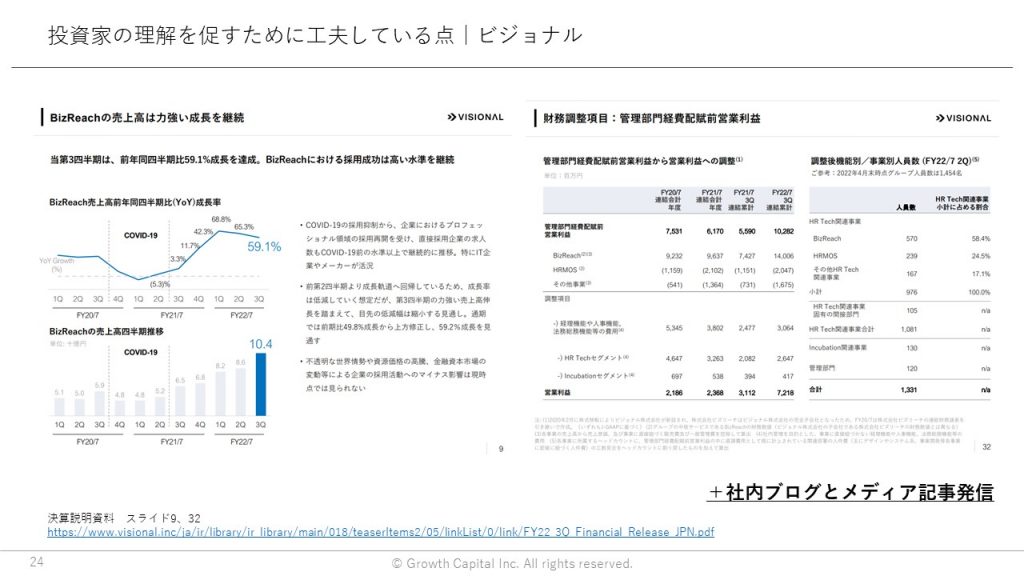

末藤:弊社は、BizReachやHRMOSなどを擁するHRテックセグメントと、インキュベーションセグメントがあります。まず一番コアなBizReachがどのように成長していて、どう未来を切り開いていくのかを投資家の皆さまは気にされます。

たとえば、コロナのタイミングは実績値でどうだったのか。「今はシクリカルだから」とけっこう言われますが「少なくとも過去に我々が見えている中では、このような形で成長してきました」というところをできる限りシンプルに伝えています。

また、できるだけ透明性高く情報開示はしたいものの、事業成長のためにそれが必ずしもベストなこととは限らないため、そのバランスは難しいです。よって、少なくとも、今の等身大の姿をきちんと説明することにつとめています。

嶺井:社内ブログやメディア記事発信もされているそうですね。

末藤:事業の課題設定、なぜこれをやっているのか、なぜ意味があるのかというところは、社内ブログやメディアを通じて発信しています。南や各事業の代表、その他ファンクションの人間がメディアに露出することで、そのメッセージをより広く伝えることも工夫として行っています。

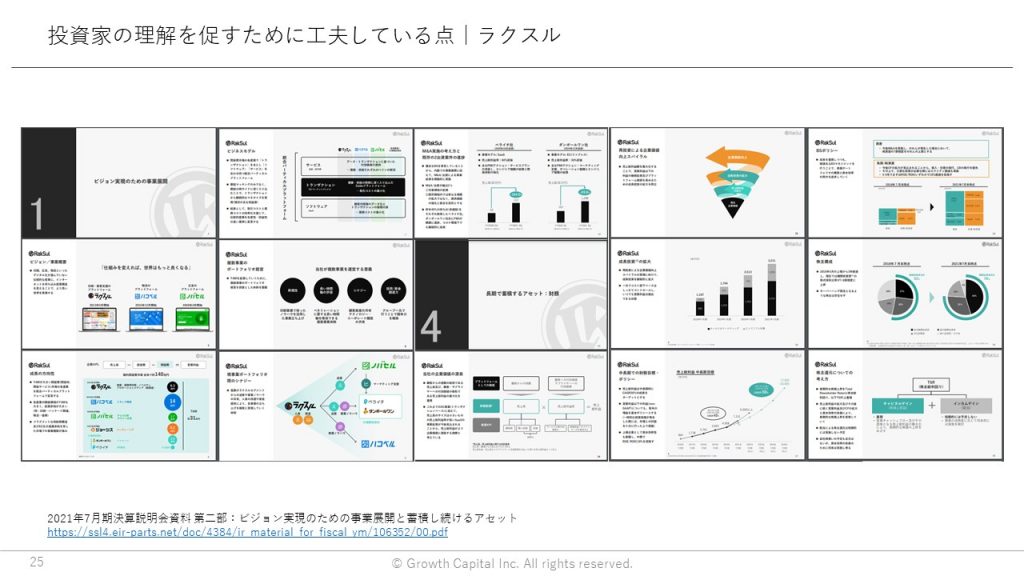

嶺井:続いて、永見さん。昨年9月に発表された資料を投資家の理解を促すための資料として挙げていただきました。簡単にご紹介をお願いします。

永見:これは去年9月の決算説明の第2部の資料です。セクション1と書いてある資料は、分かりやすくビジョンから始まっています。「仕組みを変えれば、世界はもっと良くなる。」というビジョンの下、どういう事業構成をしていて、なぜこの業界やテーマを選んだのか、TAM(Total Addressable Market)の大きさなどを書いています。

あと、比較的非効率なBtoBの間接材のマーケットをやっていることから入っています。もともとのeコマース、トランザクションに加えてSaaSなどの付加価値サービスでお客さまからお金をもらっている、というビジネスモデルのシフトについても伝えました。

またシナジーや、オーガニックだけではなくインオーガニックでどういうことをやっているのか、というものを事業展開としてまとめています。これがセクション1です。

セクション4は財務ポリシーです。けっこう成長投資していて、かつその金額が年々大きくなっています。成長投資の金額が大きくなるほど、小さなスタートアップが追いつけないほど成長投資ができているということです。財務的にも競争で優位に立ってきていることを伝えました。

あと、中計は出していませんが、我々が一番大事にしている売上総利益について「こういう感じで今後も成長していきます」という長期目線を伝えています。また、BSのポリシーや株主構成、株主関連の考え方なども書きました。

いろいろな投資家と話していて気づいたことがあります。事業や会社の経営方針の透明性が低くなると、その会社自体のボラティリティが高くなります。できる限り透明性を上げて、ボラティリティを抑えることは、最近の自分のテーマです。

嶺井:それは株価の話か事業の話かどちらですか?

永見:両方です。事業のボラティリティが下がっていくこともそうです。会社がやっていることを透明性高く伝えること自体、株主からするとボラティリティが下がっていると思います。コミュニケーションコストが下がるという話かもしれません。ボラティリティが下がることによって「長期で愛される会社になるためには?」というものが自分の中で今、ホットテーマになっています。

去年9月以降、ポリシーを透明性高く伝えることはノーコストなのでメリットしかないとずっと思っています。事業上秘密になるようなことは難しいと思いますが、それ以外をできる限り伝えるようにすることが、このスライドを作るにあたってのフィロソフィーになっています。

嶺井:ありがとうございます。昨年9月に発表された7月期の決算説明会資料第2部をご紹介いただきました。皆さんから「非常に面白かった」「すごく学びになった」との声が届いた資料です。ぜひ、参加いただいているCFOの皆さんもご覧いただければと思います。

成長投資の伝え方

嶺井:成長戦略で投資家から注目されるのは、特に「成長投資」だと思います。回収の蓋然性が高いものはより評価されますが、見通しづらいものなどをどのように伝えているのか、ぜひ聞かせてください。末藤さん、よろしくお願いします。

末藤:我々は成長企業として、売上成長を実現し、利益を創出することがとても大事だと思います。そして、中長期的に企業価値を向上するための事業をまだまだつくっていかないといけません。グループミッションに「新しい可能性を、次々と。」と謳っておりますが、当社の場合、BizReachの売上高を拡大し、BizReachの更なる成長に再投資しながらもBizReachそのものの利益を拡大し、そして他の事業にも規律をもって再投資しています。これらの投資は、中長期的な企業価値向上に資する範囲内で実施します。その上で、グループとして利益をきちんと出す経営をしています。よって、裏を返せば、弊社では再投資ができないもの、利益として結果的にPLに残るのは、今将来のために投資をすることができない、「たんすの肥やし」のようなものだと考えています。

嶺井:こちらの「たんすの肥やし」というお話は事前の打ち合わせでも話題に出たのですが、利益はある意味、体内で次の成長のために使えなかった吸収しきれなかった排泄物とも言えますねと皆さんで話しました。排泄物と言うと極端な表現ではありますが、確かに利益はたんすの肥やしというのは言い得て妙だなと思いました。

末藤:会社の中で消化しきれなかった、成長の芽として再投下することができなかった、という意味ですね。ただし、利益を創出することが大切ではないと言っているわけではありません。きちんと利益を創出できる事業モデルを組み立てた上で、さらなる成長のために適切な範囲内で再投資を行う、という意図です。よって、利益を出せること、投資効率を測ること、ということは日々大切にしています

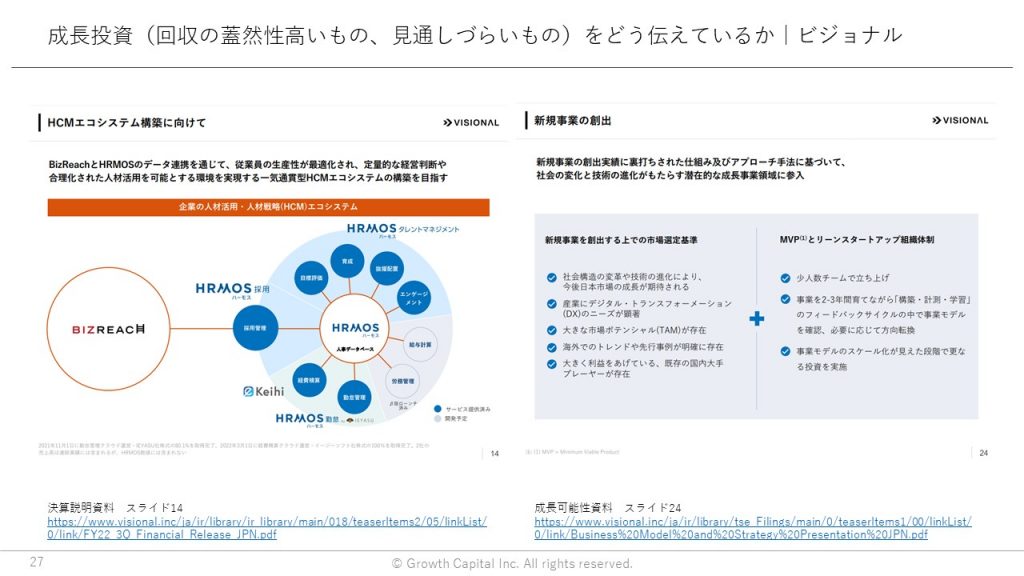

今、HRMOSを第2の柱として投資しています。日本に今、そのサービス自体がフルパッケージとして提供されていないので、この未来をつくっていきたいという思いがあります。BizReachと連携されたHCMエコシステムを日本においてつくるうえでは、不可欠なサービスです。このエコシステムの概念をアメリカの例をベースに説明しています。

また、新規事業に投資をすることは、「リターンが取れる投資なの?」「無駄じゃないの?」というお話が必ず出てきます。この資料上の右側に、新規事業を立ち上げる時にどういうフレームワークを使うのかを記載しました。これはBizReachを立ち上げた時のフレームワークでもあります。

市場で構造的な変化が起きているか、デジタルトランスフォーメーションのニーズがあるか、海外での先行事例があるか、サイザブルなTAMがあるか。市場を適切に選定した上でまずは小さく始めて、小さなチームでトライアンドエラーをするというメソドロジーを使って行います。うまくいくケースもうまくいかないケースもあります。弊社は過去に2件、事業を売却したこともありますので、社外の方にその価値を認めていただいた実績も併せてご説明差し上げています。

嶺井:岩谷さん、この成長戦略の説明の仕方はどうですか?

岩谷:実績が出てきたら、小さくとも事例として説明するのはすごくいいですね。また実績については、期や時代をこえて説明することも重要です。「あの時代にやったこの投資がライフタイムでこのくらいのバリューを生んだ」ということをしつこく言い続けると、説得力がひきあがります。

嶺井:このフレームワークを使って今までこういう実績を出せてきたので、今後もこのフレームワークを活用して事業を作っていく、という説明ですね。

岩谷:はい。能力そのものがあることを説明するのがいいと思います。大きな体で小さな事業ができたり、小さな体で大きな事業ができたり、ばらつきは出るものです。財務面から説明するとばらついてしまいますが、ケースで出せば能力を訴求できます。

嶺井:続いて永見さん、お願いします。

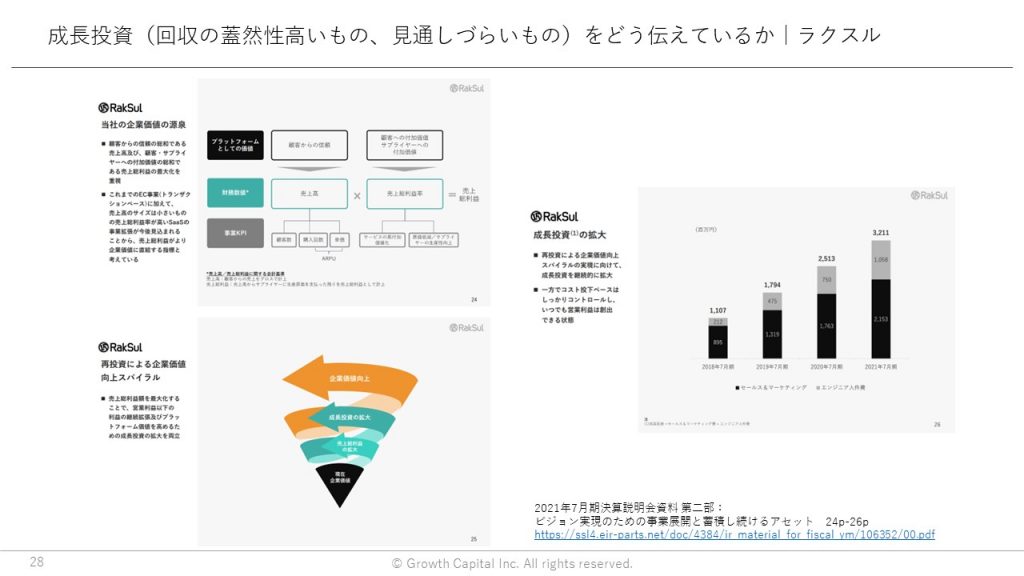

永見:成長投資の前に、そもそも会社として財務上何を大事にしているか、ということから始まっています。上場以前から一貫して、売上総利益を拡大していきたいと伝えています。成長投資やコストに使って、余った部分は利益となります。

成長企業でも、実際にどのくらい使っているか、しっかり開示している会社と開示していない会社があります。我々は主に人とマーケティングに投資しているので、成長戦略として年間で使っている金額を右側に載せました。今後、ここをマネージしていくことで利益を出せることをもう一度伝えています。

嶺井:岩谷さん、ラクスルの事例についてコメントいただけますか?

岩谷:ラクスルさんの場合、ダンボールワンやペライチなど、M&Aのケースでも実例が開示されています。いろいろな形を取りながら、この作業を進めていることがわかります。具体的な事例が開示を補強していると思います。

数年に一度、大きな開示をつくって、普段は小さな実例で説得力を増していくスタイルになっているのではありませんか?

永見:そうですね。あと、SaaSであればユニットエコノミクスもしっかり開示する会社があると思います。事業の肝なので開示しにくい会社もあるでしょうけれど、分かりやすくていいですよね。

過去のIR資料変遷の背景とは

嶺井:上場して一定期間経っているラクスルさんの事例を基に過去のIR資料変遷の背景を伺いたいと思います。どんな背景があって、IR資料の変化をさせたのでしょうか?

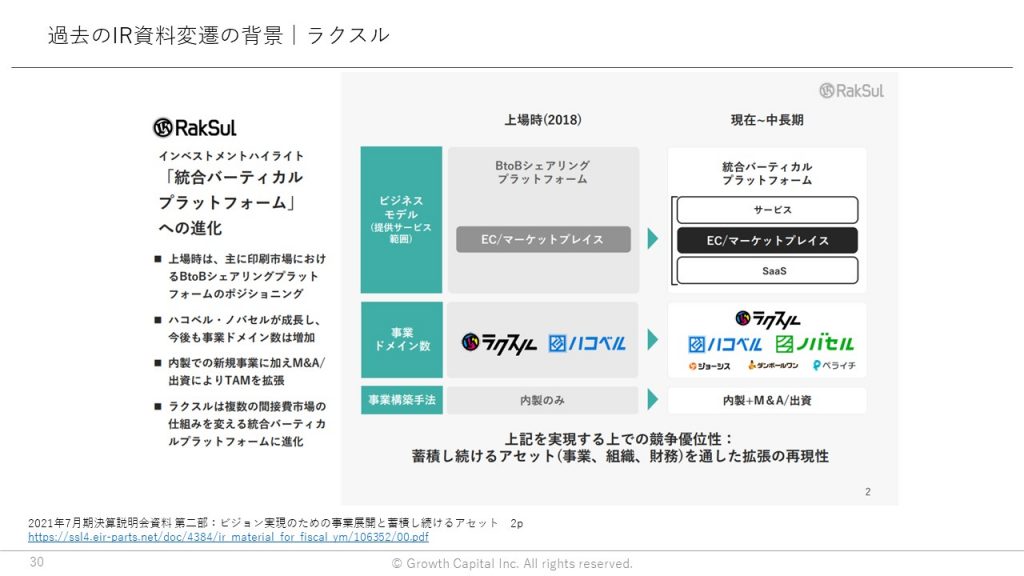

永見:このスライドを作る時にエムスリーさんをめちゃくちゃ研究しました。エムスリーの過去10数年のIR資料を全て見たり、エムスリーの人からアドバイスしてもらったりしています。

同社は上場した時、「MR君」というサービスが中心だったのですが、上場して6〜7年経って「自分たちはヘルスケアPEだ」と言及しています。利益率ではなく、利益の額や規模を追っていくという方向性に変わりました。その時に出したスライドはこんな感じです。「ビフォーはこれで、アフターとしては、これからこうなっていくぞ」ということを書いています。

そこから5年、10年経って、エムスリーはさらに違うストーリーを紡いでいます。すばらしいです。上場会社という1つのフェーズではなく、上場した後も会社のフェーズは変わっていきます。フェーズを切った上で説明してあげる、言語化してあげることはとても大切だと思います。

僕たちは2018年、主に印刷物をECで販売している会社で、まだM&Aもしていませんでした。そこからセグメントが増えて、M&Aした会社も増えています。お金のもらい方も複合化して、複線化しました。複雑になっているのは、複数のBtoB産業を縦に入っていく方がお客さまに価値を提供できるからです。変遷してきたものをちゃんとナラティブで伝えたのが、このサマリーになっています。

「なぜ、それができるんだっけ?」という話が論点になるので「事業面、組織面、財務面でこういうアセットが蓄積し続けているんですよ」と説明しました。こちらは去年9月の資料の最初のスライドです。これとエムスリーさんの過去のIR資料や変遷から相当インプットをもらって作りました。

嶺井:ありがとうございます。永見さんがエムスリーさんの資料を参考にしながら勉強したと伺いました。末藤さんは、開示で注目している会社さんはありますか?

末藤:ここで個別の名前を挙げるのは避けますけれども、IRの面談の時、実際に投資家の方に質問します。「どの企業様のIR資料がいいですか?」「どの企業様が分かりやすいですか?」「どの事例は真似しない方がいいですか?」と聞いてアドバイスをもらいました。

あと「君たちの事業モデルだったら、アメリカのこういう開示がいいよ」「こういうことを考えてみたら?」といったアドバイスももらえたので、これからのジャーニーでアップデートできればと思っています。

嶺井:自分たちで良い悪いを判断するのではなくて、実際に見ている投資家に聞いてみる、ということですね。ありがとうございます。

岩谷さんに質問です。どこの資料が分かりやすいかは言いにくいと思うので、今の話を聞いて思うことがあればお願いします。

岩谷:今の論点でいうと、たとえばSansanの開示の仕方はいいと思います。もともとシンプルな事業構造を徹底的に伸ばしてきたけれども、新規事業をつくっていきたい意欲があって投資もしているという構造でした。投資には成果がみえてくるまで時間がかかるので説明が大変だったのではないかと拝察しています。その間は丁寧に、成長戦略の説明を続けました。その後、Bill Oneが立ち上がり、この段階で伏線が回収されて「実はこういうことができる備えをしていたんですよ」というストーリーが完成する。上場来3年間をまとめて、1つ絵になる展開だったと思います。

Q&A

嶺井:今回、事前質問を頂いていますので、いくつか取り上げたいと思います。まず、「成長戦略の中で現状、具体的な数字が出せない領域について、どのように説明すべきでしょうか? または、検証可能になるまでは説明しない方がいいでしょうか?」とのご質問を頂きました。永見さん、どのように思われるか聞かせていただけますでしょうか?

永見:繰り返しになってしまいますが、投資家との長期の信頼関係が大事だと思います。期待値がさほど上過ぎず、下過ぎずマネージされることが大事です。CFO目線でいうと、アップテンポにいろいろ言いたいと思います。一方で事業はすぐ立ち上がるか分からないので、事業の状態と資本市場からの期待をブリッジしながら時間軸をマネージするのがCFOの仕事ですよね。あまりオーバーコミットしないようにしています。

私たちが上場した時のスライドを見てもらうと、インベストメントハイライトという形で当時、6点にまとめました。ハコベルという物流事業があります。当時の売上構成は全社の3~4%くらいで事業は成長していたのですが、細かい数字については全く言及しませんでした。売上高だけを開示しています。「こういう事業機会がありますよ」「アップサイドとしてはあり得るけれども、現状はまだ数字に織り込むレベルではないです」という温度感で上場時に伝えました。

嶺井:次の質問にいきます。「成長戦略を語る時にどの程度のエビデンスや、どの程度将来までの話が必要でしょうか?」。岩谷さんにぜひ伺いたいです。

岩谷:これはすごく悩ましいと思います。株価を見て、何も織り込まれていないのか、何か入っているのかで少し違います。株価に先行きへの期待が入っていたら、エビデンスをもって丁寧に期待値調整するのがよいです。逆に、全くエビデンスがないのに株価だけに期待が入っている場合は、トーンを調整して実態にあわせるのがいいと思います。

業績予想のパスを開示するのか、ストーリーを開示するのかは別です。そこは皆さん、スライドを分けていますよね。「2025年までにこういう数字を出していきます」というスライドで話しておいて、成長戦略の方は数字を出さない、でもいいと思います。

嶺井:ありがとうございます。末藤さん、将来の時間軸をどのように考えて投資家とコミュニケーションを取っていますか?

末藤:難しいですね。ここに関しては「少しお時間をください」と素直に言っています。永見さんのお話にもありましたけれども、期待値を上げすぎても仕方ありません。等身大で「事業をつくるのは時間がかかるので、5年、10年後の種まきをしています」と伝えています。スタートスモールです。今はセグメントだけの開示で、将来的に大きく投資をするタイミングになりましたら、個別開示をすることを想定しています。

嶺井:本当に強い事業をつくるためには、時間をかけてチャレンジしないといけないですもんね。永見さんはいかがですか。

永見:今のお二人のおっしゃったポイントに完全に賛成です。違う観点があるとすると、開示したことでみんながそこに向けて頑張るようになります。「この数字、全員でやらないといけないよね」と信じ込むようになって、それに向けて社内のドライブがかかるといった、違う良さもあると思います。

最後に一言ずつ

嶺井:まだ質問はあるのですが、時間が迫ってきましたので、皆さんから一言ずつメッセージを頂いて締めたいと思います。岩谷さんからお願いします。

岩谷:成長投資は長丁場になるので正直に話し、やりたいことを等身大で評価してもらうことが基本だと思います。長旅を振り返ったら「こんな成功をともにしたね」というストーリーが完成すればよいので、そこから入っていくといいのではないでしょうか。

嶺井:ありがとうございました。末藤さん、お願いします。

末藤:期待値を正しく設定するところに尽きる、と同時にCFOとして事業を伸ばすための社内の仕事と、それを社外に伝えるという仕事もあります。内向きになり過ぎてもダメだし、外向きになり過ぎてもダメです。そのバランスがすごく大事だと思っています。もちろん日々の事業の仕事もしますけれども、IRでいろいろな投資家の皆さまとお目にかかり続けているのは、実はそこを大事にしているからです。インプットをもらい続ける。自分たちはマーケットでたくさんある会社の中の1社です。そこを忘れず、自分たちの位置がブレないようにしていきたいと思います。我々もまだまだジャーニーの途中なので、引き続き皆さんと共に頑張っていきたいと思います。よろしくお願いします。ありがとうございました。

嶺井:永見さん、お願いします。

永見:キーワード的に言うと、最初のナラティブという話が大事だと思っています。点ではなく線。ストーリーとして長期で語っていくので、そのトラックレコードをつくることが大事だと思います。それが投資家や他のステークホルダーとの信頼関係に繋がると思うので、大事にした方がいいのではないでしょうか。

成長戦略は、非連続なことをやるのが大事です。経営者として、その変化を起こすのは自分の仕事だと思っています。自分が人生で後悔しないように、やるべきだと思った打ち手は全部打っていく。痛みを伴ってもやっていく必要があると思いました。

おごることなく、いろいろな会社から学ぶことも大事です。それこそ、ビジョナルさんや後ほど登壇されるSHIFTさんからもすごく勉強させていただいています。あと、海外もすごく参考になるようなデータや資料があるので、そういうところから勉強することが改めて大事だと思いました。以上です。ありがとうございました。

嶺井:ありがとうございました。非常に濃いディスカッションで大変勉強になりました。参加されているCFOの皆さんも、多くの学びがあったと思います。それでは、セッション2はここで終了したいと思います。

以上