- ホーム

- イベント記事

- Growth CFO Camp Vol.4

- 中計開示の粒度をあえて抑えた「ラクスル」と明確な業績目標を打ち出した「じげん」 開示の判断基準をラクスル・じげんの事例で学ぶ

中計開示の粒度をあえて抑えた「ラクスル」と明確な業績目標を打ち出した「じげん」 開示の判断基準をラクスル・じげんの事例で学ぶ

この記事は後編です。前半をお読みになっていない方は、ぜひ前編もご覧ください。

登壇者

竹内:次のテーマ「中計の策定」に移りたいと思います。策定については目標数値をどうやって作ったのか、トップダウンなのかボトムアップなのか。また、どのような時間軸で策定されたのかや事業部をどう巻き込んだのかなどについてお伺いできればと思っています。

西田:基本的にはトップダウンで作ることが多いです。何年かごとの揺り戻しもありながらやっていますが、ボトムアップだと線形で自然に伸びていく数字になるため、それに対してトップダウンでどう変化を作るのか。ここがトップの役割です。そして最後に擦り合わせする形にしています。

単年の予算を作る際に3年から5年分の業績計画値を常に更新しています。その中で、中計に近い期間の数値のシミュレーションをしているので、予算プロセスによって、中計の数値をアップデートしているようなイメージになっています。

単年度の予算策定には事業担当者まで関わることがありますが、中計の範囲でいくと経営レイヤーのメンバーにプラスアルファの人員が関わっています。各事業のトップとコーポレートサイドの責任者がそれぞれ入るという形です。

竹内:成長フェーズが違う事業がいくつもある場合、全社でコンセンサスのある数字を作りにいくのは難しそうです。ある程度トップダウンで「この事業にはこれくらいの業績を期待する」という数字があった上で事業部が積み上げていくイメージでしょうか?

西田:そのようなイメージです。経営層から事業側に「ベースラインで必ずここは成長してくれると思うから、これ以上どうやると更に成長できるか」といった聞き方をすることもあります。

竹内:じげんの波多野さんに策定のプロセスをお聞きします。

波多野:ラクスルさんに比較的近いかなと思います。M&Aや経営企画、予算策定を管掌する経営戦略部が主体となって取りまとめを行い、中計を策定しました。その前提として、社外公表用の中計の前に、平尾と事業サイドの管掌役員が、各事業の1~3年の短中期の経営計画について毎年ディスカッションしています。

つまり目先の業績数値はそうした毎年のルーティンで取りまとめられていますが、それだけではボトムアップだけになってしまうので、数字や目指したい方向性は平尾のトップダウンで最後は決めにいっています。中計の策定に関与したメンバーとしては、事業管掌の執行役員数人とコーポレートサイドの経営戦略部や私などの経営レイヤーの数人で最後はまとめました。

竹内:事業部が1年から3年ぐらいのスパンで積み上げる数字と、平尾さんの頭の中にある数字の乖離はどれぐらいありましたか?

波多野:社内予算を策定するフェーズで、ボトムアップで数字がどんどん引き上げられていきます。トップの数字と最後に乖離するということはなく、社内予算が高まってきてトップの数字がむしろ保守的になっていきます。積み上げの数字がアグレッシブな数字になっていくので、目標のコンセンサスが取れないということは生じませんでした。社内予算を追っていれば、自然に到達する数字になる形になっています。

グロース・キャピタル 嶺井(以下、嶺井):参加いただいている皆さんを代表して質問させてください。ボトムアップで積み上げていくというお話がありました。平尾さんから「この事業部にはこれぐらい頑張ってほしい」というのがあって、そこに向けて積み上げていっているという認識であっていますか。

波多野:その要素はありますね。最初に足元の延長線上でボトムアップで作ってしまうと高い数字にならないので、平尾から「もっとこういうオプションがあるんじゃないか」とインプットしつつ目標を策定します。平尾から事業部ごとに具体的な数字まで見せてゴールを示すわけではなく、ボトムアップで考えてもらうプロセスになっています。

嶺井:「この数字に向かって中身を作ってくれ」ということではなく、出してもらったものをレビューしながら「ここはもう少し伸び代があるんじゃないか。ここは保守的すぎるよね」とコミュニケーションをしながら引き上げていく感じなのですね。西田さんにも同じことを伺いたいです。トップダウンとボトムアップのギャップはどれくらいあるのか。そして実際にはどういうふうに埋めてらっしゃるのでしょうか。

西田:過去にはトップダウンのイメージをボトムアップが超えてきて、かなり強気に感じることもありました。直近では、ボトムアップとトップダウンの間にベースラインがあるという考え方をしています。各事業の自然な成長率やグロースステージの位置を考えると「ここは絶対に行ってほしい」というラインに対して、事業部がボトムアップでそこを超えてきてくれるのかどうかを見ています。

トップの期待は当然それよりももっと高いこともあるので、その乖離をどう埋めていくのか。乖離に対して、オーガニックでどれくらいいけるのか、M&Aをしていくのか、あるいはM&Aしないなら他の事業でカバーしないといけません。差分の大きいところについては、事業部だけではなく、全社で議論し直します。そうやってディスカッションのサイクルをぐるぐると回していくイメージです。

嶺井:経営企画で持っているベースラインを事業部に見せるのではなくて、これくらいいくだろうなというものと事業部から来たものを比較するイメージでしょうか?

西田:最初にベースラインを見せています。そのことによって「そのくらいは行かないといけないですね」「じゃあそれをどうやって超えていこうか」というやり取りが発生しています。

竹内:次は「中計の開示と投資家の反応」についてです。じげんの波多野さんからお伺いします。中計の話で、コロナの影響を受けて業績も株価もなかなか冴えない中で突破口が欲しかったというお話がありました。開示をした結果、どういった反応が投資家からありましたか?

波多野:当時はPERが10倍前後しかなくてじげん史上最も低い水準であったために「中計が突破口になるといいね」という文脈がありました。社外役員とも協議していく中で「これを出しただけで、もしかしたら株価が上がるんじゃないか」という期待感を持って開示しました。

しかし結果としてはほとんど何も変わらず、株価の反応をみても短期的には評価されませんでした。ただIRミーティングのアポイント数は急増し、コミュニケーションの接点が増えました。興味を持ってくださる人が増えたことは良かったのですが、中計実現の蓋然性をその時点で証明しきれず、なかなか投資家にわかってもらえませんでした。

特に減損の影響で減収減益直後だったので、一度離れてしまった信頼を中計だけで回復するのは無理がありました。やはり実績を見せていかないと評価されないと実感しました。

竹内:業績の目標値という意味ではオーガニックだけでもあれだけ大きく成長するという数字を出したので、投資家にはアグレッシブな印象を持ってもらったものの、そこに至るまでの蓋然性が低いと見られてしまったということでしょうか。

波多野:その通りです。「そこまで行けたら素晴らしいね」との評価だったと思いますが、そこに至るまでのプロセスが見えず、投資家の本心としては「コロナ直後でそんなにいけるの?」という反応だったと思います。他には「今までと何か変わるんですか?」というフラットな反応もありました。結果として、中計が突破口になったかというと、なかなか現状を変えられなかったと思います。

竹内:業績の進捗という意味では、振り返ってみていかがでしょうか。

波多野:今、3年目を終えようとしているところで、いいラインにきています。3年間の実績を出して4年目のガイダンスを出すともう5年目が見えてくるので「本当に行くのかも」とだんだんと思ってもらえれば再評価のチャンスがまた来るのかなと考えています。

竹内:株価のための突破口として意欲的な目標を掲げた中計を出し、かつここまで順調に進捗しているにもかかわらず、なかなか素直に投資家が評価してくれないということですね。西田さんにお伺いします。「もっと細かい業績目標やKPIを開示してほしい」という投資家がいてもおかしくないのかなと思いますが、ラクスルさんの中計の開示に対し、どのような反応が多いでしょうか?

西田:投資家によって違いますね。かなり細かく把握される方と、モデルにできるかどうかをざっと見て判断される方に分かれます。KPIが欲しいという投資家の方もいらっしゃいますが少数派だと感じます。

細かいさまざまな指標を求めるというよりは、今回のスライドでもお見せしたように、最初に売上総利益の額だけを示して、その後EBITDAを追加で載せていますが、結局利益なりキャッシュフロー創出力がどれぐらい強くなるのか。そのことを意識される方が多い印象があります。

ちゃんと利益を出していく会社が評価されるのか、それともHigh Growthで50%以上の成長を続けていく会社が評価されるのか、その明暗が分かれるようなタイミングが2021~2022年ぐらいだったとみています。この時に我々はQuality Growthと表現して、しっかりと利益を出していくことを伝えました。投資家も、もっと利益を出してほしいということで、結果的にEBITDAや利益面での話が増えた印象があります。

竹内:Quality Growthに方針を切り替えたことによって、向き合う投資家が変わることはありましたか?また、切り替えたことで面談依頼が増えたなど変化はありましたか?

西田:特段ターゲットが変わったというほどではないですが、事業モデルに対して興味を持っていただいた投資家に加えて、この利益が出るなら投資対象としてマッチするという判断に繋がったケースもあったと思います。

竹内:売上総利益を増やすことを目指していくところからQuality Growthに変えられて、社内の変化はありましたか?またQuality Growthを社内で浸透させるために行った工夫はありますか?

西田:工夫であり、事業部にとっては制約のような話になってしまうかもしれませんが、以前は広告宣伝投資なりプロダクトの開発なりにとにかくお金を突っ込んで、まずグロースさせることを上場前から上場後の数年までやってきました。そこからガバナンスを効かせていく段階になりました。

広告の投資対効果がちゃんと出ているのか、開発・プロダクトの優先順位をどうするかをみていくことによって制約が強まる側面はあります。事業部としては嫌な部分もあったかと思いますが、質にこだわることで事業の磨き込みにつながった部分もあったと感じます。また社内で積極的で建設的なコミュニケーションを増やすことも意識しました。

竹内:社内が急に変わったというよりは、新しい方針を対外的に打ち出したことやその後の取り組みの中で、Quality Growthに対して、社内のコミットメントが徐々に高まったということですね。

次は、どのような会社が中計を開示すべきで、どのような会社が開示すべきでないか。明確に回答するのはなかなか難しいかもしれません。戦略や業績目標を詳細に開示されたじげんさんと、開示の粒度を落とされているラクスルさん。振り返ってみて、当時の開示の仕方で良かったかどうか。おそらくメリットとデメリットがあったかと思います。率直にどう思われているのか、ぜひ教えてください。

波多野:じげんの中計は54ページ、免責事項まで入れると56ページまであって結構ボリューミーです。半分以下ぐらい、10ページぐらいでも良かったのではないかと思っています。パッと頭に入るものにすべきだというのが振り返りとしてまずあります。

良かった点としては、中計の策定プロセスで、会社としてどのような方向を向けばいいのかであったり、課題の整理が社内でできました。特に平尾は社外にアウトプットを出すゴールがあると、集中して議論し整理していくことが多いので、中計の策定に注力してもらえました。経営課題にちゃんと本腰を入れて協議ができたという意味では、策定までのプロセスに非常に意義があったと思います。

開示の振り返りとして、5年後の業績目標は出して良かったと思います。また、売上収益350億円の到達に近づくことが見えるように、顧客社数をKPIとして掲げました。

しかし途中で、戦略としてここは顧客社数ではなくて、単価アップも両輪で考えた方がいいのではないかと感じるようになりました。売上収益350億円超、EBITDA100億円超という最終的な業績目標は変えないけれども戦略は少し変えていった方がいい部分が出てきたので、その部分の転換をしていくところで苦労しました。顧客社数を追う決算説明資料を出し続けるのか、それともいつどこで戦略を変えたのかを説明しないといけないのではないかに悩みました。明確なKPIがあり、それを維持することが理想ですが、ある程度柔軟性を持つために、開示はシンプルにしていく、ラクスルさんスタイルは、オプションとしてはいろいろやりやすいのではないかと感じています。

竹内:戦略の変更については「今は単価をより重視しています」といった伝え方をしつつ、投資家のフォーカスを誘導しているということでしょうか。

波多野:継続して見てくれているアナリストや投資家が理解できるように、きりのいい年度のタイミングで顧客単価も開示し、顧客数と顧客単価の掛け算で業績目標の達成が追えるようにしました。

竹内:業績目標だけの開示であれば内側のKPIの考え方が変わった部分は説明しなくてもいいですが、今回はKPIまで出したがために丁寧な説明を迫られることになったということですね。ラクスルさんは中計の開示を振り返ってみて、どんなご感想をお持ちですか?

西田:いろいろ出さなくてよかったと思っています。例えばラクスルの強みであるEコマースの売上をしっかり作っていくところだとKPIと連動して売上が決まってきます。但し、ここでKPIだけを先に出してしまうと、あとで振り返った際にこれが制約になり、もっと違う施策があったんじゃないかという議論になってしまったんだろうなと思います。

元々、売上総利益の額だけに絞って出してきました。そうすると全然違う粗利率の商材を見つけて売りに行けたり、もしくはSaaSのような利用料の事業を作っていっても売上総利益額を伸ばしていけます。売上総利益の額だけにしたことによって、そういうアクションも一定、柔軟に取れたというのが実績としてあります。

数値以外の面でいくと、全く想定していなかった話ではありますが、社長が松本から永見に代わることを2023年7月に発表しました。中計開示時点では、社長の交代があるなんてまったく想定していませんでしたが、社長が代わるタイミングである程度、経営戦略の方向性を変えていきたい等がある場合に、細かいKPIなどの開示をしていると、それが制約になってしまっていたかもしれません。しかし会社として売上総利益とEBITDAのみがターゲットになっていたので、投資家とコミュニケーションし直す必要が生じませんでした。そういう面でも結果的にこの粒度で良かったと認識しています。

竹内:開示の粒度をあえて細かく出さないことによって、トップの交代にも柔軟に対応できたということですね。ちなみに中計を議論される時に、サクセッションプランとしてトップが交代する可能性についての議論はなかったわけですね。

西田:細かく議論したことはありません。

竹内:じげんさんは中計で詳細な戦略を出す中で、サクセッションプランの議論は出ませんでしたか?

波多野:平尾から誰かに交代することは社内でも社外でもあまり誰も想定していなくて、まだ可能性が非常に低いと思います。ただESGの観点で外部からサクセッションプランに関する要請は今後出てくる可能性があるので、出した方がいいのではということは議論しました。もともと中計のボリュームが多いので、今回は織り込みませんでした。

嶺井:中計を社内で持っている会社は多いと思いますが、開示するか否かで悩んでいるところが多いです。こういう会社さんは開示すべきじゃない。こういう会社さんは出した方がいいと思う。どちらでもいいので、それぞれのご意見を聞かせていただけないでしょうか。

西田:非常に難しいですが、出した方がいいケースとしては、管理部門と事業部門に一定の距離がある、もしくは一枚岩になっていない場合に中計をコミュニケーションツール的に使うのはあると思います。内外のコミュニケーションを活性化させるために開示すべき会社はあるように感じます。

波多野:西田さんとかぶりますが、外部からの健全なプレッシャーを浴びることで成長していけるような会社はぜひ開示した方がいいと思います。中計に限らず、ガバナンスを強化するときに統合報告書を出すとプレッシャーがかかるから良いと思って出しました。健全なプレッシャーを成長のドライバーに変えられるような会社はぜひ開示した方がいいと思います。裏を返せば、外部からのプレッシャーをドライバーに変えられない会社や、外部に出したことが制約になってうまく軌道修正できなくなってしまう会社は、むしろ出さずにフラットに毎年のガイダンスだけ出していった方が経営しやすいと思います。

嶺井:ありがとうございます。さまざまな会社のCFOと話していると「自社が適切に評価されていないから、中計を出して適切な評価を得ることを目指したい」とおっしゃる方が多いです。しかし波多野さんがおっしゃった「中計を出したものの評価が上がったわけじゃなかった」ということを踏まえると、それを目的に出すのは慎重になった方がいいということですね。

中計を出したときは無風なのに、中計の目標未達によって株価が大きく下がる。結局出したことが大きなマイナスを生んでしまう。そういう会社も散見されます。上場ベンチャーは不確実性の高いチャレンジをしていて、事業見通しの蓋然性が高くないので、大企業とは中計達成の難易度が違うと感じています。

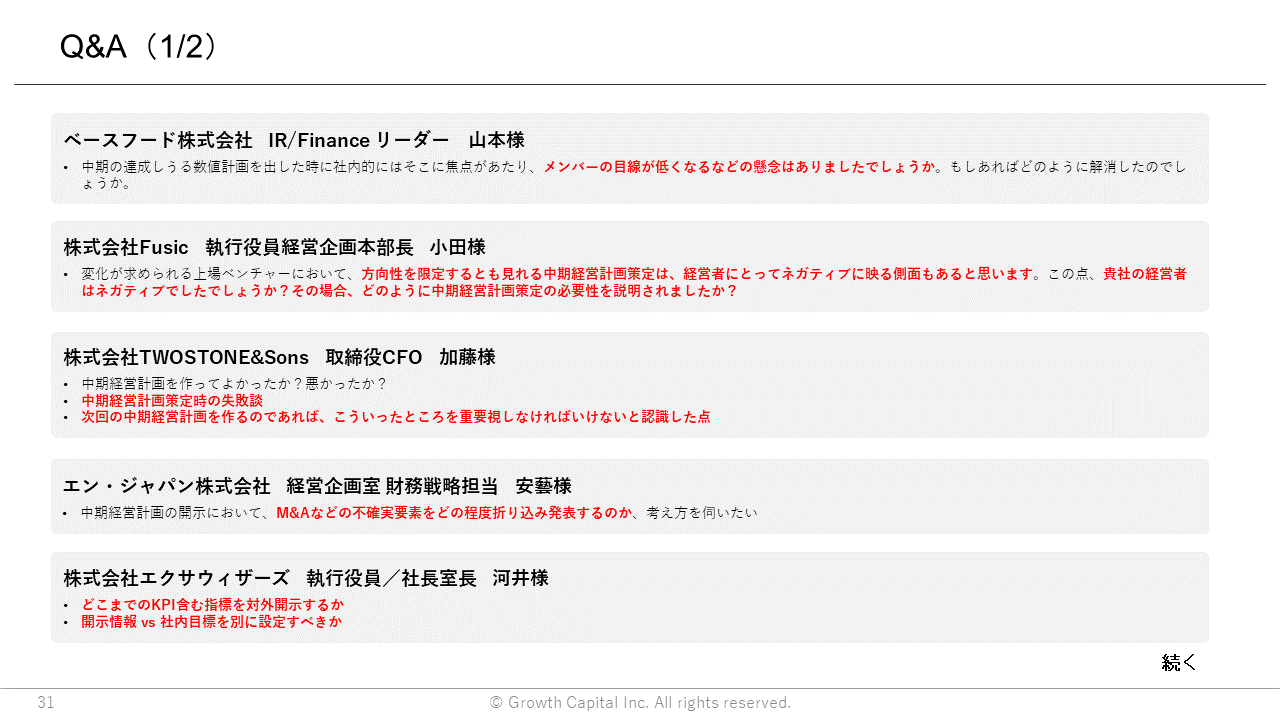

竹内:お話を聞かせてくださり、ありがとうございました。Q&Aに進みます。ベースフードの山本さんから「中期の達成し得る数値計画を出した時に社内的にはそこに焦点があたり、メンバーの目線が低くなるなどの懸念はありましたでしょうか?」とのご質問をいただきました。ラクスルさんは、売上総利益がある程度達成できそうな局面で、メンバーの目線が下がるようなことはありませんでしたか?

西田:それはあり得ます。「思いっきり頑張らなくてもできそう」となると、やはり目線が下がります。必達の予算をやっていればいいという雰囲気になります。

会社として絶対にここは達成してほしいというIRでコミットしている数値を事業部側と共有しつつ、事業部側で「自分たちはそれを上回る水準を目指す。もう1回ブーストをかけていく」と認識してもらい、ターゲットを定めてくれているのが現状です。

竹内:最後に一言ずついただけないでしょうか。

西田:中計について会社の中であるべき議論がされて、投資家や世の中に伝わっていき、私たちはそれをきちんとクリアしていく。プレッシャーはかかりますが、それこそが繰り返していくべきことだと考えています。

波多野:中計は終わりがない議論で、私は悩みながらやっています。「もっとこういう方法があるよ」というのがあれば是非教えてほしいと思っています。

竹内:西田さん、波多野さん、そしてご参加いただいた多くの皆さま、今日はありがとうございました。

以上