- ホーム

- イベント記事

- 上場・未上場スタートアップのIR・開示に関する ガイダンス解説会

- 上場・未上場スタートアップのIR・開示に関する ガイダンス解説会

上場・未上場スタートアップのIR・開示に関する ガイダンス解説会

2023年6月14日、上場ベンチャーの事業成長を促す「攻めのファイナンス」を支援するグロース・キャピタル株式会社代表取締役CEOの嶺井政人が策定に参画した、経済産業省の「上場・未上場スタートアップのIR・開示に関するガイダンス」の解説会が開催されました。本レポートでは、その内容を要約してお届けいたします。

登壇者

■ IR・開示の重要性~フェーズ別の戦略的な設計が重要

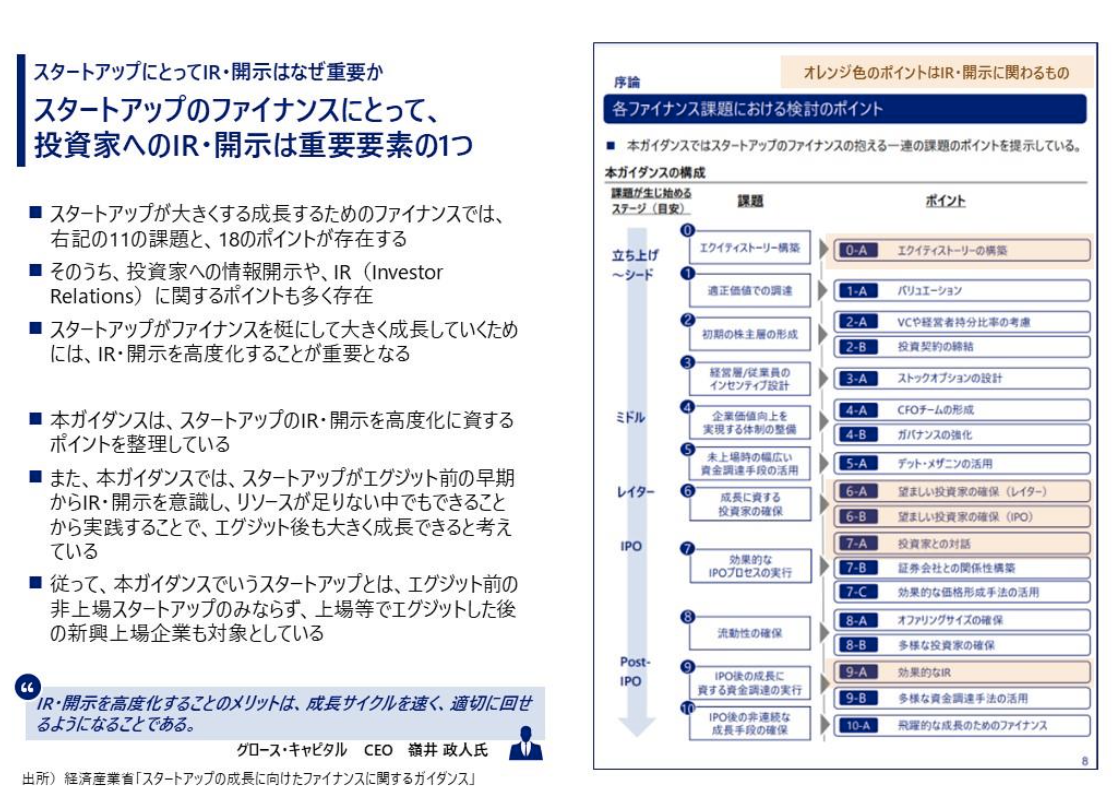

長谷川:よろしくお願いします。まずはガイダンスの最初のページをご覧ください。オレンジ色になっているのが、投資家とIR・開示に関わる部分になります。スタートアップの立ち上げから上場後にかけて、投資家とのコミュニケーションであるIR・開示が非常に重要になってくることがわかります。

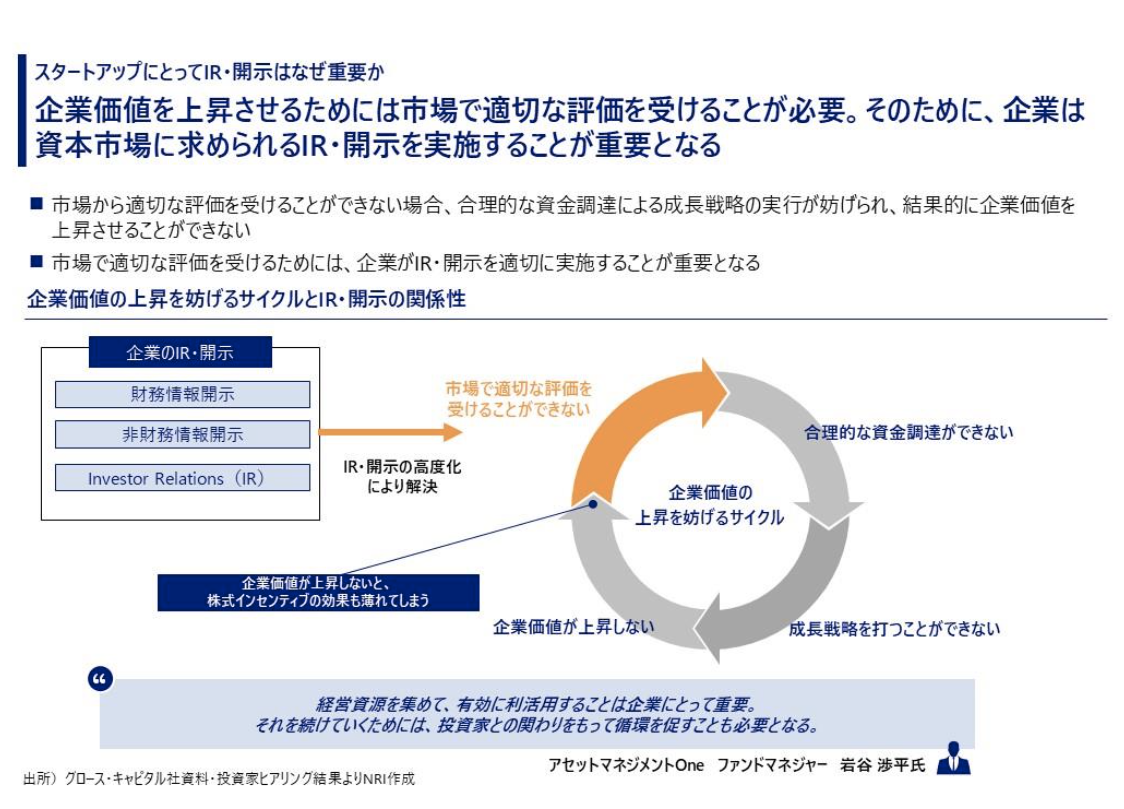

企業はIR・開示を通して投資家とコミュニケーションします。企業が適切に開示し、コミュニケーションし、評価されることで、適切な資金調達を実現する。そのことによって、成長の循環が回っていくことになります。

そのため、経産省としても、開示・IRを戦略的に行なうことで、企業の成長を実現していただきたいと考え、今回のガイダンスを作成いたしました。

嶺井:長谷川さんがおっしゃったように、「戦略的」に行なうことが、私も重要だと考えています。「開示」は義務づけられているから行なうものと考えている会社もあると思いますが、自社の成長戦略の一環としてIRを位置づけて成長を加速させようと考える会社を増やしていきたい。そのような議論をしながら今回のガイダンスを作成しました。

長谷川:私自身、作成にあたって、いろいろ方のご知見をいただくなかで、各フェーズの登場人物も違えば、コミュニケーション手法も変わってくるため、戦略的にやっていくことが重要であることを実感しました。これまでガイダンスとして1つの形にまとめたものがなかったため、今回のように一覧として出すことに意味があると考えています。

■ 成長フェーズ毎の課題・論点~投資家の変化に対応する必要あり

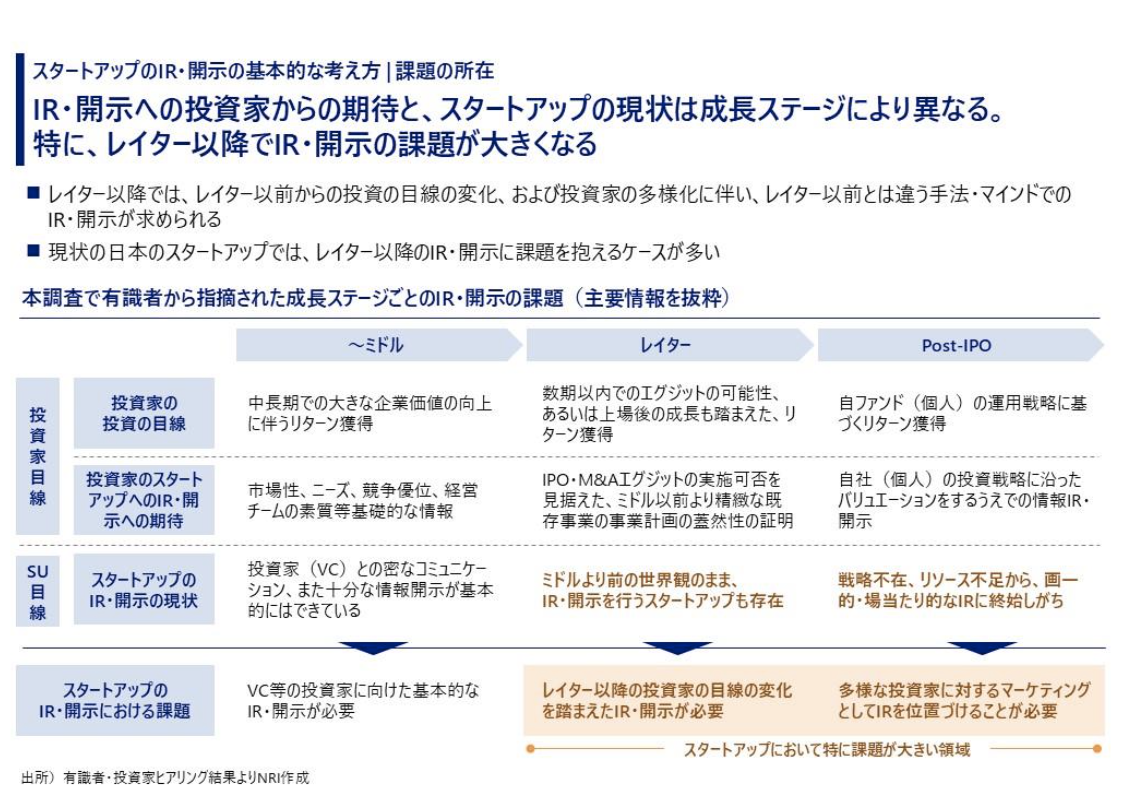

三木:とくに未上場の世界では、上場後のように開示のルールが決まっているわけではありません。そのため、スタートアップの方々が、IR・開示の仕方について体系的に学ぶ機会はなく、ピッチイベントでプレゼンする他の企業を参考にしたり、資金調達先であるベンチャーキャピタルからフィードバックをもらったり、知見を有する個人の方のお話を聞いたりと、手探りで開示の手法を模索しているというのが実際のところになります。そういった現状に対して、IR・開示の仕方を体系的に学べるようなものを提供したいと考えたことが、今回のガイダンスをつくった趣旨の1つでもあります。

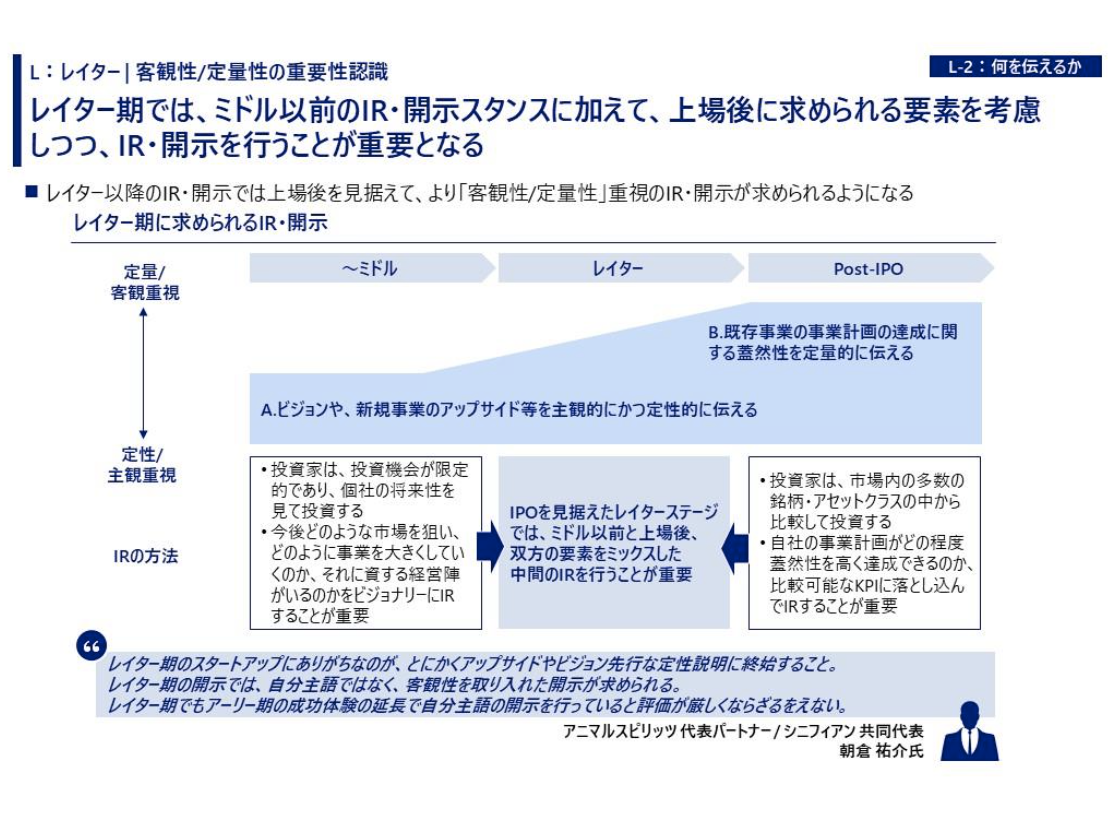

「ミドル」「レイター」「Post-IPO」というステージごとに、IR・開示の課題をまとめたものが上記のスライドです。レイター、Post-IPOになってくると、それまでに比べて、資金調達先が多様化するだけでなく、投資家の目線も徐々に変化していきます。にもかかわらず、たとえば、ミドル以前のピッチイベントでの手法を踏襲してしまうことで、投資家に評価されないIR・開示を行なってしまうケースがあります。投資家層の変化、目線の変化にどうやって対応するかが1つの課題となっていると私たちは考えています。

嶺井:私もスタートアップのCFOや取締役として、ミドルから上場後までの全ステージを、手探りで進めた経験があります。ミドルステージでは「ベンチャーキャピタルの方はどういうところに注目して、どう自社を評価してくれるのだろうか」と考えながら手探りで進めました。その後、なんとか資金調達できたと思ったら、IPOや上場後はまた全然違う投資家層と向き合わなければならなくなり、再び手探りで進めることになりました。

三木:ミドル以前の場合は、企業のビジョン、将来性といった定性的なストーリーを描くことで、ベンチャーキャピタルをはじめとする資金調達先を惹きつけることが求められますが、レイターステージ、あるいは上場が見えてくると、「その事業がどういうふうにビジネスとして成り立つのか」といった定量的な側面が見られるようになってきます。その変化に対応しながらIR・開示するために必要なガイドラインを今回作成した形になります。

長谷川:ちなみに、「各ステージで、どういう開示をすればいいのか」について教えてくれる人はいるもののでしょうか?

嶺井:業界の先輩やベンチャーキャピタル、証券会社の方にお聞きすることはできます。ただ、目の前の投資家の方々とコミュニケーションを密にとりながら、次のステージの投資家の情報を得るのは容易ではありません。たとえば、2年、3年、場合によっては5年かけて投資家とコミュニケーションしながら、トラックレコードを積み重ね、信頼を得ることではじめて投資をしていただくのと同時に、今回のように俯瞰した形で学ぶ機会を設けるのは、私の経験でいえば難しかったですね。

■ レイター以降のIRのポイント~成長の蓋然性や定量的な説明が必要に

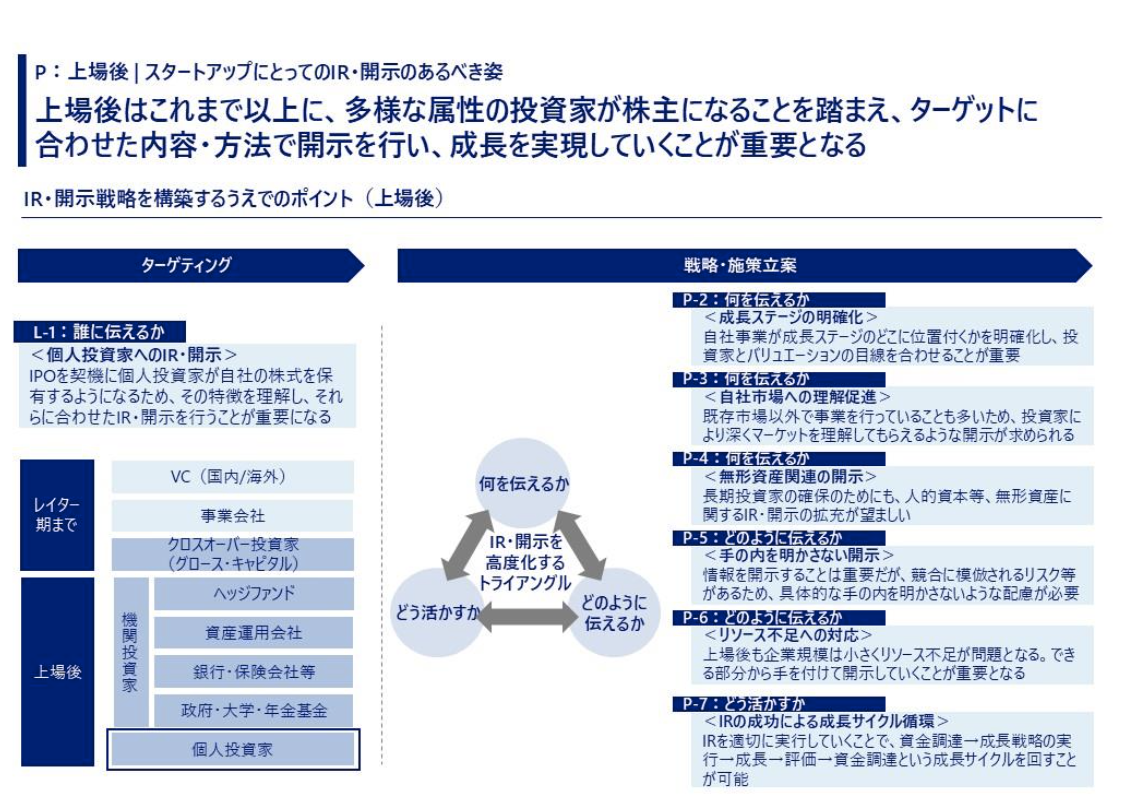

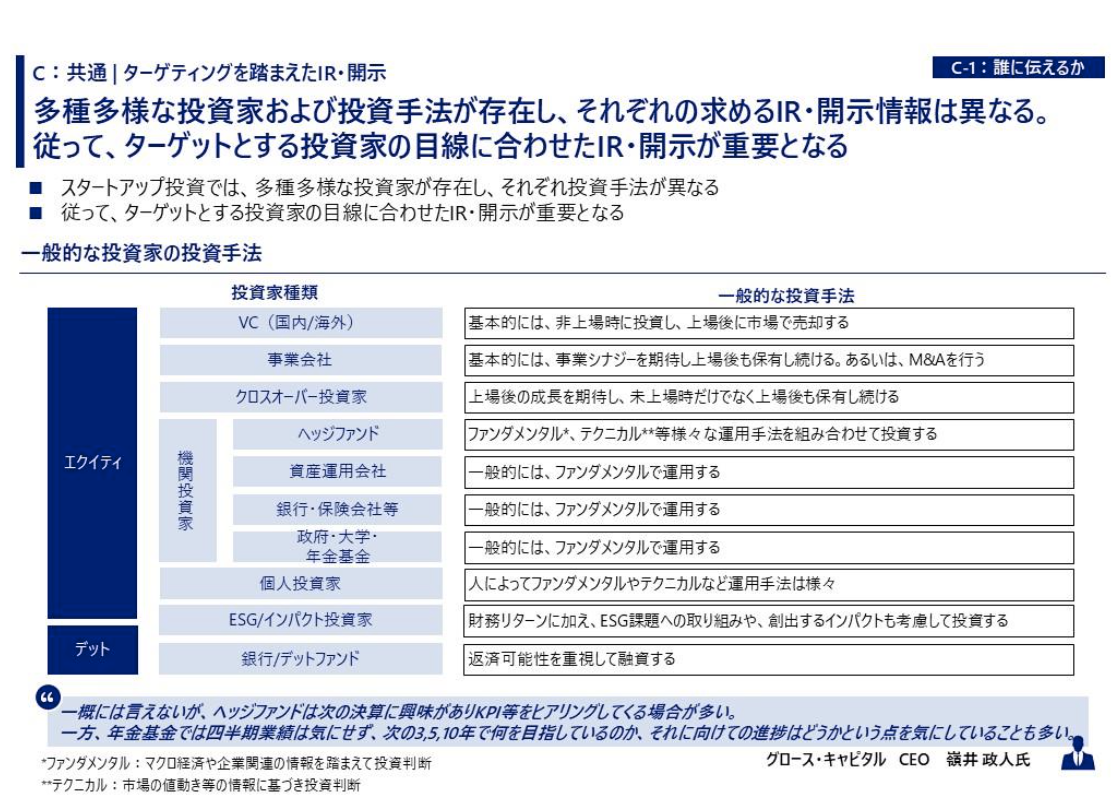

三木:ミドル以前のコミュニケーションの相手はベンチャーキャピタルが中心かもしれませんが、レイター以降になってくると、伝えるべき投資家が多様化していきます。たとえば、年金基金等の機関投資家であったり、事業会社のコーポレートベンチャーキャピタルだったり、デットの調達先としての銀行であったりと、資金調達先は多様化することになります。

そのうえで、どの投資家層に開示・IRを積極的に行なっていくべきか、いわゆるターゲティングが大切になってきます。誰に伝えるかが定まってきたら、今度はスライドの右側に示している、戦略・施策立案の段階に入ることになります。何をどのように伝えるかだけでなく、投資家のみなさんからのフィードバックを次にどう活かすかを含めたフレームワーク「IR・開示を高度化するトライアングル」を意識する必要があります。嶺井さん、ご経験上、このあたりについてはどのような感覚をお持ちですか。

嶺井:エンジェル投資家やベンチャーキャピタルとのコミュニケーションからスタートしたあと、資金調達とセットで事業も伸ばしていくという観点に立ったときには、事業会社からの資金調達、あるいは上場後も支え続けてくれる投資家に上場前から入ってもらうことで上場後に向けたアドバイスをもらうというのも選択肢の1つになってきます。レイター以降に入ってくると、いろいろな属性の投資家の方と接する機会が増えてくるため、三木さんがおっしゃるように、向き合う投資家によって適切なコミュニケーションをとっていく必要があります。たとえば、事業会社であれば「どんなシナジーを生み出せるか」がポイントになりますし、機関投資家は、10社に1社ホームランを出そうと考えているベンチャーキャピタルとはまったく違う考えを持っています。いろいろな方と向き合いながら学んでいくという形がよいように思います。

三木:ありがとうございます。次のスライドでは、投資家の種類別に投資手法を掲載しています。たとえば、ベンチャーキャピタルは基本的に上場後に市場で売却することを念頭においていますので、レイター期のスタートアップの場合、「IPOまでのストーリーラインをどう考えているか」に強い関心をもっています。また、コーポレートベンチャーキャピタルの場合、自社とのシナジー、あるいはM &Aに関する情報に興味を示します。金融機関であれば、融資の段階で「返済可能性」を重視した判断を下すことになります。

次のスライドは「レイター期に求められるIR・開示」をまとめたものです。ミドル以前は、ビジョンや新規事業、将来性などを定性的に伝えていくことになりますが、レイター期に差し掛かってくると、既存事業の事業計画の達成に関する蓋然性を定量的に伝える必要があります。

先述しましたように、ミドルからPost-IPOにかけてのIR・開示の変化に対応できていないスタートアップが一部存在していると考えていますが、レイターステージの企業にとっては、定量的な情報を伝えるのが難しいケースもあるかと思います。嶺井さん、このあたりについてはいかがでしょうか。

嶺井:たとえば、昨今、国としても力を入れ出しているディープテックの会社だと、ステージによっては、技術はあるものの、定量的な販売台数、売上などを示していくことが難しいケースがあります。逆に、上場する企業数も増え、一般的になってきたソフトウェアやITの会社であれば、「自分たちがどのようなマーケットと向き合っていて、自分たちの強みを活かしたポジショニングはここで、ビジネスモデルはこうで、ここまでのトラックレコードとしてこういう業績になっている。これからはこういう戦略を描いて成長投資を行い、事業計画を達成していこうと考えています」という定量的な話ができたりもします。ですから、業種の違い、会社のステージの違いによって、工夫の仕方も変わってくるかと思います。

三木:ミドル以前の定性的な情報だけでは、レイター以降の資金調達に苦労することも多くなってきますので、おっしゃるように、業種やステージごとに工夫していくことが重要になってくるということですね。

嶺井:自社の魅力を投資家に対して適切に伝えることができれば、適切に評価される一方、伝えることができなかった場合、評価されない、株価がつかない、資金調達できない、成長投資もできないという状況に陥ってしまうので、やはり工夫して伝えていくことがすごく大事になってきますね。

1つだけ補足すると、とはいえ、ミドル、レイター、Post-IPOのどのステージにおいても、IRを担当するCFOはばたばたと慌ただしく動き回っています。資金調達もしないといけない、上場準備もしないといけないという状況で、それぞれのステージにあった投資家とのコミュニケーションをキャッチアップしていくのは容易ではありません。そういった経験がある人材も限られているからこそ、ボトルネックになりかねないポイントだと思います。

■ Post-IPO、M&AのIRポイント~向き合う投資家に合わせて伝え方を工夫する必要あり

長谷川:上場後は四半期報告書の開示、有価証券報告書の開示など、法定の開示の件数が一気に増えます。それだけでなく、上場後は、コミュニケーションしなければいけない相手の数が一気に増えていきます。調査のときにもいろいろと伺いましたが、上場後においても、時価総額ごとにコミュニケーションの相手が変わってくるという点はいかがでしょうか。

嶺井:おっしゃるとおり、IRと一言で言っても、成長ステージごとに向き合う投資家も異なれば、ポイントとなるアクションも変わってきます。たとえば、時価総額300億円までのステージだと、機関投資家の投資対象になりにくいため、個人投資家を中心としたIRが必要になります。その後、300億円を超えてくると、中・小型株のファンド、ヘッジファンドによる売買を通じて流動性や時価総額が上がっていき、やがては海外の年金基金といった機関投資家の投資対象になっていきます。

長谷川:とくに300億円までは個人投資家が非常に重要になってくるということで、嶺井さんからいろいろとアドバイスをいただきましたが、個人投資家と向き合う際のポイントはどこにあるのでしょうか。

嶺井:1,400万人にも上ると言われている個人投資家のなかには、高齢の方もいれば、スマートフォンを使って投資をする若い方もいらっしゃるので、一括りにして語るのが難しかったりします。大事なことは、自分たちが向き合うべき投資家は誰なのかを把握することです。そのうえで、その人たちに適切に伝わるIR、適切に評価してもらえるIRを行なっていく必要があります。

上場ベンチャーのご支援をしているなかでよく遭遇するのが、難解な言葉や横文字の多いIR資料です。よかれと思って、さまざまな観点でマーケット環境を説明したり、事例を載せたりしているわけですが、多くの個人投資家にとっては理解できない資料になってしまっているケースがあります。たとえば、自社が向き合っている市場について“TAM”(= Total Addressable Market)と表記している資料がありますが、多くの個人投資家にはその表記だけでは意味が伝わっていないと思います。

IT系であれば、30代~40代の個人投資家が多いかもしれませんし、小売業であれば高齢の方が多いかもしれないというように、自分たちの事業を適切に評価してくれる層はどこなのかを把握して、その人たちに伝わる内容を考えていく必要があります。

長谷川:開示の手段として、テキストベースのものだけではなく、動画を使ってみたりと、いろいろと工夫のしようがありそうですね。

嶺井:そうですね。個人投資家向けIRはPDCAを回しづらいという特徴をもっています。効果検証しづらいことが原因となって、予算・リソースを割くことが難しくなっているという実態もあります。また、一部の意見の強い個人投資家が目立つことで、個人投資家に対して苦手意識をもっている上場企業も一部あります。とはいえ、個人投資家に評価されることで、成長サイクルを加速させることができますので、戦略的に向き合っていくことが重要だと思います。

長谷川:ありがとうございます。株主総会対策用に想定問答をつくるといった受け身の対策だけではなく、プロアクティブにコミュニケーションすることが重要だと感じました。

もう1つ付け加えると、私たち産業創造課はスタートアップ向けの政策の立案等をする部署ですが、エグジットの手段がIPOに偏重してしまっていることに課題感をもっています。具体的には、日本では7~8割がIPOで、2割くらいがM&Aとなっている一方、海外ではこの割合が全然違っています。M&Aを含めたエグジット手段の多様化についても、推進していきたいと考えています。

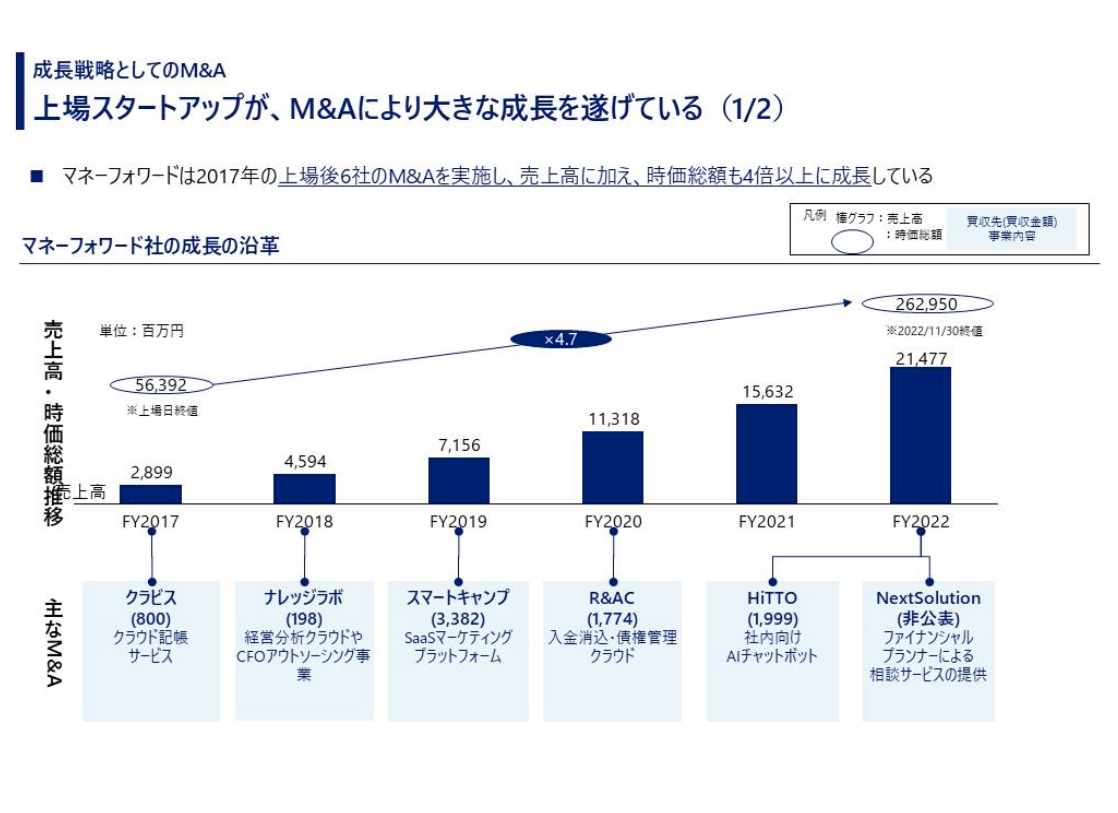

たとえば、M&Aを上手に繰り返していきながら成長している企業の1つが、マネーフォワードさんです。

ただ、M&Aを積極的に行なっている会社、そうではない会社へのヒアリングで課題として挙げってくるのが、「のれんの償却」になります。M&Aをすると、貸借対照表に定期的に「のれんの償却」費用を計上しないといけないという会計上のルールがあります。その結果、損益計算書(PL)の営業利益が小さくなってしまうことにネガティブな印象があるため、なかなかM&Aを実行できないという声も聞かれます。

その一方で、今回ご紹介しているマネーフォワードさん、ユーグレナさんは、工夫して開示することで、のれんの償却による損益計算書の数字の悪化を上手に乗り越えている会社になります。

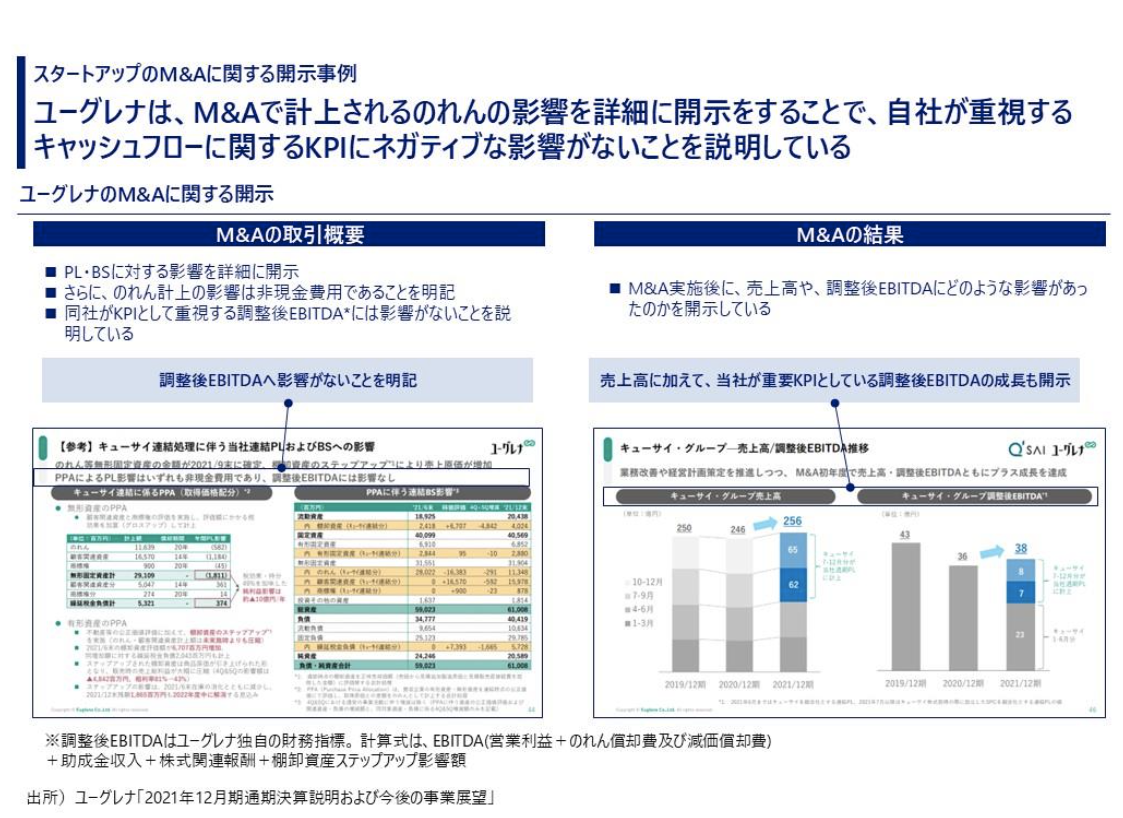

たとえば、ユーグレナさんは、営業利益だけではなく、調整後EBITDAと呼ばれる指標を出しています。のれんの償却費を足し戻した営業利益を見せることで、キャッシュフローに関するKPIにネガティブな影響がないことを説明しています。

このように、「のれんの償却」はキャッシュアウトがあるわけではないので、会社の業績としては順調に伸びていることを、IR・開示を使って投資家とコミュニケーションすることが可能です。短期的には「のれんの償却」等によって営業利益が悪くなってしまうかもしれませんが、長期的な視点に立って、大きく成長するための投資を積極的に行なっていくことも重要だと考えています。

嶺井:「のれんの償却」がある日本の会計基準は、海外のUS-GAAP(米国会計基準)やIFRS(国際財務報告基準)と比べてもM&Aがしづらいという議論があるなか、IFRSのほうでも、「のれんの定期償却」はないもののM&A後の開示について、より厳格化を求めていく議論が始まっているという報道もありました。日本でもM&Aをして終わりではなく、M&Aをいかに自社の成長につなげていくか、そしてそれをどう投資家に理解してもらうかが重要であることを伝えていければと思います。

長谷川: IFRSについては、「償却をしないかわりに開示を充実させていこう」という結論になったと私も聞いています。開示を工夫していこうという点においては、日本の方向性と同じと言えますね。