- ホーム

- イベント記事

- Growth CFO Summit Vol.10

- セッション4「成長企業のIR戦略」

- 「個人投資家を増やす必殺技はない」 TWOSTONE&Sons加藤CFOが語る、時価総額900億円に至るまでのIR施策とは

「個人投資家を増やす必殺技はない」 TWOSTONE&Sons加藤CFOが語る、時価総額900億円に至るまでのIR施策とは

2024年10月23日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.10。セッション4のテーマは「成長企業のIR戦略」です。

モデレーターはマーケットリバーの市川代表、そして、TWOSTONE&Sons加藤CFO、ライフネット生命保険 上級執行役員の河﨑氏の3名で、成長企業のIR戦略についてディスカッションを行いました。

登壇者

■ オープニング

グロース・キャピタル 嶺井政人(以下、嶺井):ここからは「成長企業のIR戦略」のセッションです。マーケットリバーの市川さんにモデレーターを務めていただきます。市川さん、よろしくお願いします。

市川祐子氏(以下、市川):お願いします。

嶺井:本セッションの見どころを聞かせていただけますでしょうか。

市川:企業の成長ステージに合わせて、アプローチする投資家層が変わってくるということです。ポイントは個人投資家や海外を含めた機関投資家への対応です。最近はアクティビストも多いので、その対応の話も楽しみです。

嶺井:主催の私が言うのも変な話ですが、本セッションは最高の人選だと思っています。

市川:本当にパーフェクトな人選です。

嶺井:登壇者の皆さんにプレッシャーをかけてしまいますけど、ここ数年の個人投資家向けIRの成功企業と言われているTWOSTONE&Sonsと、まさにいまアクティビスト含めた機関投資家と向き合っているライフネット生命保険の話を一緒に聞ける機会はまずありません。本イベントだけです。

市川:それがどういう意味を持つのかということも合わせて聞いていきます。

嶺井:ぜひいろいろな話を深掘りしていただけたらと思います。私も早速テンションが上がっています。それでは市川さん、ご準備をお願いします。

市川:それでは早速「成長企業のIR戦略」を始めていきたいと思います。私はモデレーターを務めます、市川と申します。今日のテーマは多様な投資家との向き合い方です。

スピーカーをご紹介します。ライフネット生命保険の河﨑さんとTWOSTONE&Sonsの加藤さんです。市場別とステージ別に投資家属性は違うということをセミナー形式で話し、個人投資家と向き合っていらっしゃる加藤さんから、海外投資家、特にアクティビストと向き合っている河﨑さんから、それぞれどのようなIRをやっているのかをお話しいただきます。その後にディスカッションを行います。

加藤真氏(以下、加藤):加藤と申します。よろしくお願いいたします。TWOSTONE&Sonsの設立は2013年の10月、7期目の2020年7月に東証マザーズに上場させていただきました。

事業の主力はエンジニアプラットフォームサービスです。Midworksというサービスが中心で、その他はマーケティングプラットフォームサービス、コンサル・アドバイザリーサービスをやっています。IPO時の時価総額は25.2億円で、それまでずっと資本移動等はなかったのですが、4月に海外募集による増資で17億円ほど調達させていただきました。

私は1984年生まれで今年40歳になります。元々は新卒で上場メーカーに入社し、いくつかの企業を経て、TWOSTONE&Sonsに2019年に入社しました。その後、経営企画から管理本部まで管掌していて、去年の11月に取締役CFOに就任して今に至ります。今日はいろいろとお二方とお話できればと思っております。どうぞよろしくお願いします。

市川:よろしくお願いします。楽しみです。続いて河﨑さん、お願いします。

河﨑武士氏(以下、河﨑):ライフネット生命保険の河﨑です。みなさん、こんにちは。会社設立は2006年10月で、実は今日が会社設立日です。開業は2008年5月で、2012年3月に当時の東証マザーズ市場に上場しました。

当社のことはテレビCM等を通じて、ご存知の方もいらっしゃるかと思いますが、オンラインの生命保険会社になります。上場時の時価総額は公開価格ベースで420億円で、ここ数年は契約行政機のさらなる拡大を目指した成長資本の獲得のため、海外での公募増資、旧臨報方式での増資、第三者割当増資など資本市場でのコーポレートアクションも実施しています。

私は外資系の銀行を経て、日系の証券会社での株式公開関連の業務や自己投資業務、政府系投資ファンドでのプライベートエクイティ投資業務等を経て、当社に2020年に入社しました。2022年からは、経営企画部と経理数理部の担当執行役員として、IR/SR、ファイナンス、決算、中期計画・予算の策定、株主総会・取締役会の運営など、幅広く管掌しています。本日はどうぞよろしくお願いいたします。

■ 国内上場会社の概況

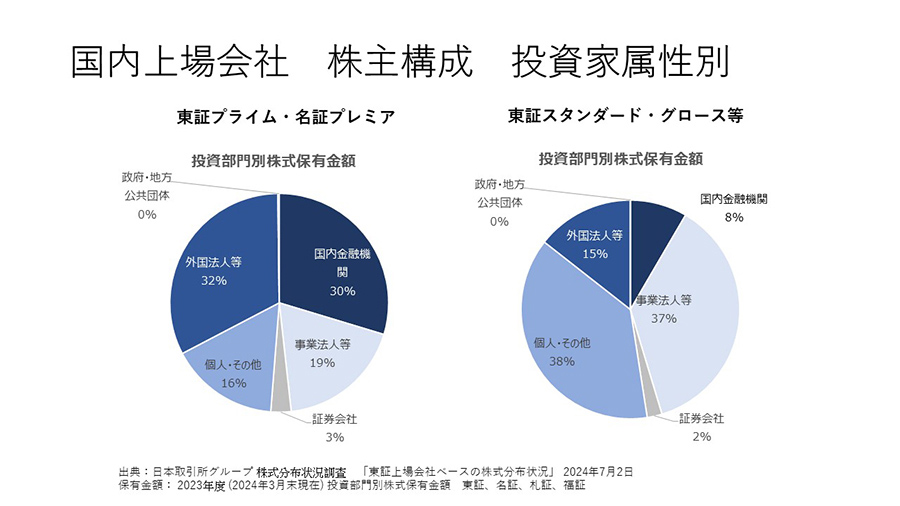

市川:各社のIR活動の話の前に、基礎的な知識として日本の上場会社平均の株主や投資家とはどのような構成なのかを見ていきます。こちらが東証平均の株主データです。左側が東証プライムの株主の構成です。金額ベースで言うと、右上の大きい部分が国内の金融機関で、いわゆる国内機関投資家と銀行などが入っています。3割ですね。左側の大きい部分が外国法人等で32%です。よく言われる日本の株主の3分の1が外国人というのはこういうところから来ています。一方で、個人やその他が16%で、事業法人等が19%です。

右のグラフはプライムとプレミア以外の市場で、ほぼスタンダードとグロースです。これは一昨年まではスタンダードとグロースで分かれたものが東証から開示されていたのですが、過去はスタンダードとグロースでは傾向がそれほど大きく変わらなかったので、両方同じような構成と見ていただいて問題ありません。多いのは事業法人ですが、スタンダード市場に親子上場が多いことが背景にあります。親会社が事業法人だったり、あるいはオーナー会社であってオーナーが個人資産運用会社を通じて株を持っている場合はここに入ります。

次に多いのが個人です。オーナー個人が含まれることもありますが、ピュアな個人投資家が多いです。プライムに比べると少ないのが外国法人と国内金融機関です。ここだけを見ても、やはりグロース市場にはなかなか海外や機関投資家が入って来ないというのが特徴です。ただし、これらのデータは株主なので、ある時点の期末の話であって、「点」の話です。

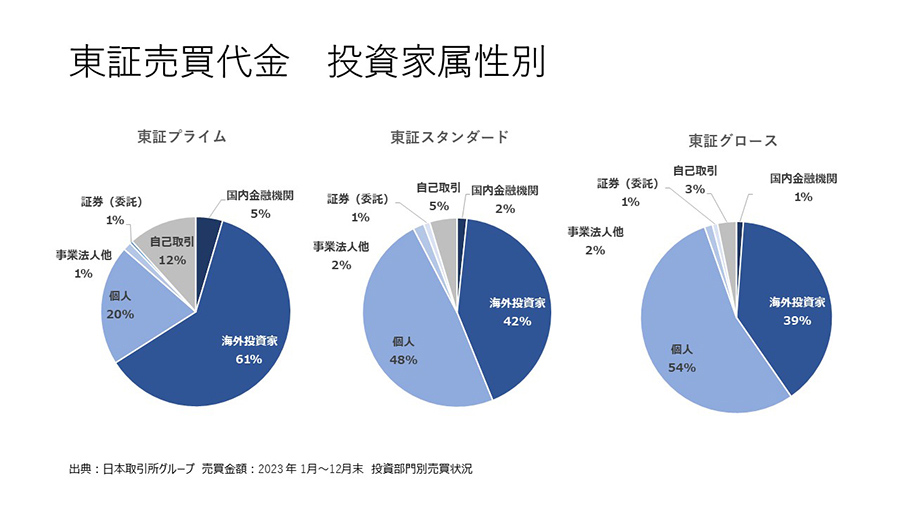

市川:続いて、「フロー」の売買代金で見ると、違った景色になっています。東証の売買代金の投資家属性別をみると、一番左の円グラフのプライムは取引全体の6割、自己取引や証券会社の自己売買を除くと7割ぐらいが、海外投資家になっています。東証も市場改革では、プライムはグローバル投資家向けの市場と位置づけています。プライム企業向けにグローバル投資家を意識したガバナンス改革をやっているのは当然だということです。次に多いのが個人で、20%です。国内の金融機関は、株主としては大きい割合でしたが、取引ベースはプライムでも5%しかありません。さらに言えば、この5%の内8割はパッシブ、インデックス投資と言われています。アクティブが売買高に与える影響は、国内機関投資家ではあまり多くないですね。

スタンダードとグロースを見てみます。これらの市場には、TOPIX組入れ銘柄がほぼ含まれていないので、TOPIXに連動するインデックス投資が主体の国内金融機関の割合が少なく、1~2%です。さらにもう一点、海外投資家の割合6割のプライムに比べると少な目で、4割程度です。ただし、海外投資家の売買は比較的時価総額が大きめのところに集中しています。つまり、一定の規模になるまでは個人が売買高の大半を占めています。これが現実です。

■ 時価総額と機関投資家の関係は?

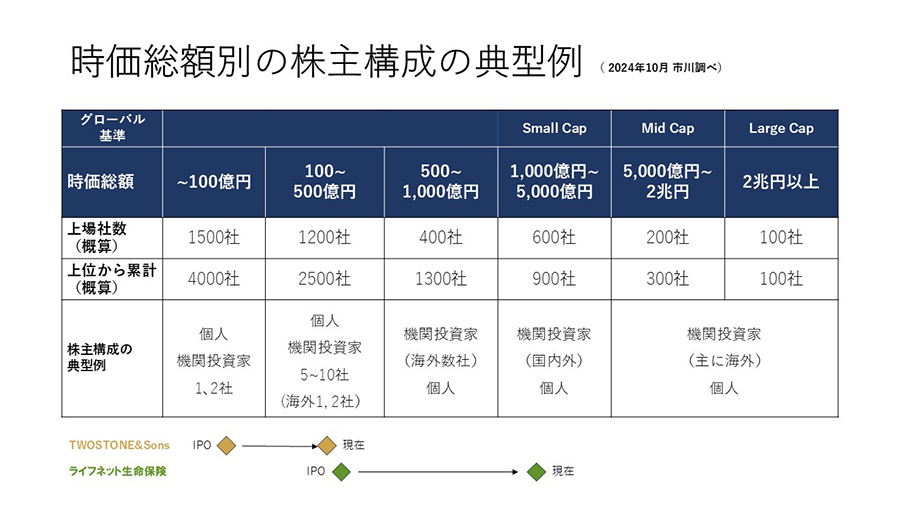

市川:この表は私が時々セミナーで使っているものをアレンジしたものです。時価総額別にグローバル投資家が入ってくるステージは変わります。大きいほうからいきます。一番右のLarge Cap(大型株)は2兆円以上としましたが、正確には20 billion dollarなので、3兆円と考えることもできます。実際に金融庁でサステナビリティ開示を厳しくすることが今、3兆円を区切りとしてに議論されています。

Mid Cap(中型株)の定義は資産運用会社によってだいぶ違います。資産運用額が非常に大きいグローバルな機関投資家の基準ですと、Mid Capというと5,000億から2兆円ぐらいというところで、200社しかありません。その下の1,000億から5,000億になると600社ぐらいになってきます。Mid capとかLarge capの会社の株主は、海外の機関投資家が多いんです。

IRのメインも、例えば四半期で、楽天では2、300件やっていて、そのうち7割が外資系で、かなりの件数を外国人とやり取りしています。5,000億、国内の機関投資家だと1,000億以下を中小型と言ったりしますが、そうするとだんだん外国人投資家が入って来なくなります。表の一番下に株主構成の典型例を書きました。海外から入ってくるのは時価総額が500億円ぐらいからです。100億から500億円のあたりは、500億を目指せそうな成長性のある会社には機関投資家が株主として数社入ってきます。そのうち海外は1、2社で、国内機関投資家は上場市場や成長性にもよりますが、5社から10社ぐらいは株主でいます。時価総額が100億未満で言うと、成長が期待できるところには国内の機関投資家が株主として入ってくることもあります。ただ100億円以下の時価総額の上場企業は、約1,500社あります。1,500社がそれぞれ数少ない中小型株に投資可能な機関投資家を探しに行くというのは、うまくいかないことのほうが多いです。このクラスに対しては、個人投資家の買い余力が大きく1,000億円ぐらいまでは個人投資家もしっかり押さえたほうがいいです。

なぜ機関投資家が入らないのかもお話しします。機関投資家にとって大事なのは流動性です。例えば100億円のファンドがあって、運用するファンドマネージャーが一人だとします。一人で見られるのは50社ぐらいです。300社調べて、20社から50社ぐらいに投資します。1つの銘柄に2、3億円投資したい場合、1日の売買代金が1億円で3日で3億円買ったら、株価がバーッと上がってしまうので、細かく数百万円ずつ買うことになります。

買うのはまだいいんです。売る時に2カ月かけて売るとなると難しくなります。長期のお金で自分のお金だったらいいのですが、機関投資家とは通常は誰かのお金を預かって運用しているので、2カ月もかかって売っていたら責任をまっとうできません。アセットオーナー(資金の出し手)のリクエストによって流動性がある銘柄にしか投資できないということになります。つまり機関投資家は、ある程度の流動性の高い銘柄にしか投資できないという環境にいます。

機関投資家の中にもそうではない、流動性を気にしない投資家もいますが、それは稀で、ステージごとにアプローチする投資家が変わるということです。時価総額が大きくなると、機関投資家も大きくなります。長くなりました。2社のお話をします。TWOSTONE&SonsはIPOの時は公開価格で25億円でしょうか。

加藤:25億円です。

市川:そこから今は300億円でしょうか。

加藤:一旦グンと行ったんですけど、真ん中に戻ってきた感じです。

市川:10倍以上になって、機関投資家が入ってくるステージまで持ってきた。その原動力が、実は個人投資家向けのIRだったということです。ライフネット生命の上場時は400億円でしょうか。

河﨑:はい。そのくらいです。

市川:今は1,500億円ぐらいで、海外機関投資家が入ってくるところまで来ているということですね。

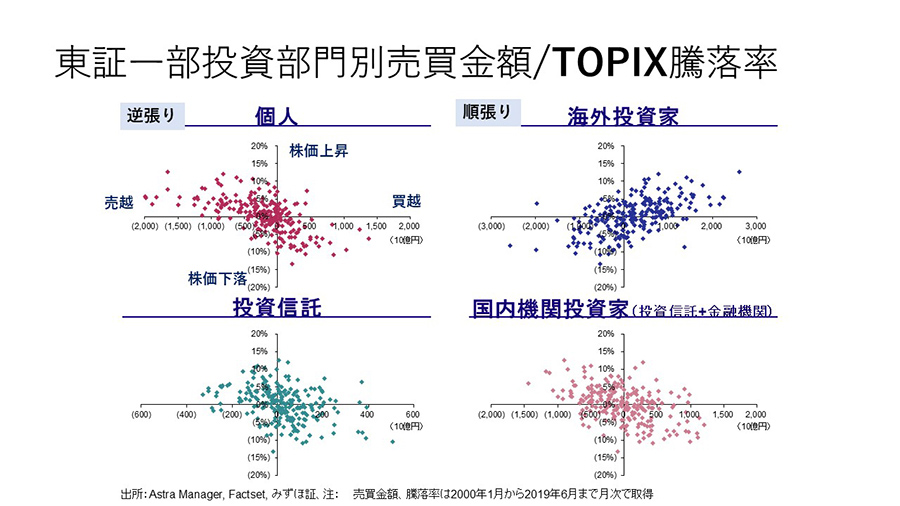

海外と国内で言うと、どういった特徴があるのか。さらっと行きます。個人投資家は逆張りです。縦軸が株価の上昇下落で、横軸が買越売越です。個人は株価が上がると売る。下がると買う。海外は逆です。これはいつやってもこのようになるので、海外投資家だけではなく個人投資家も必要です。

■ 個人投資家と機関投資家に向き合うそれぞれの観点

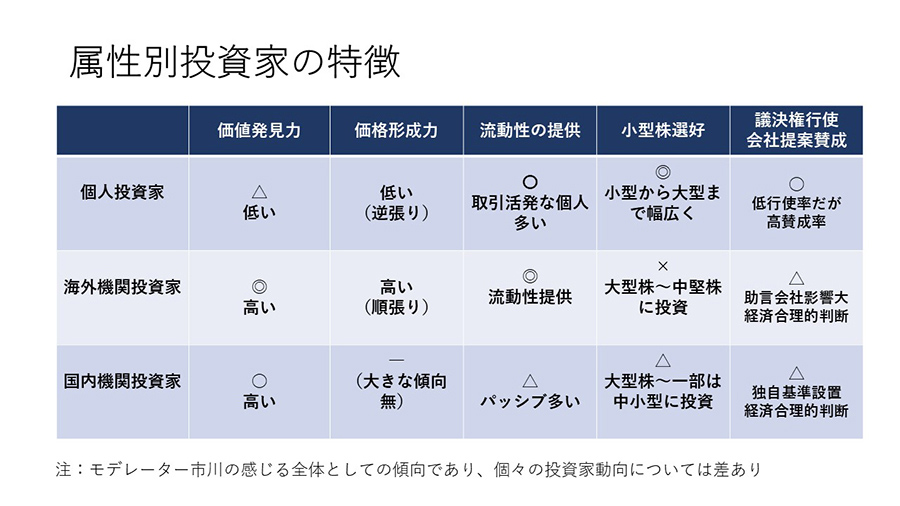

市川:私の感覚では、経営者のみなさんが機関投資家に買ってもらいたい理由の一つは、価値の発見力だと思っています。複雑な事業だったり、あるいは、先行投資を行っている場合、会社の本来の価値を発見してくれるから機関投資家に買ってもらいたいのだと思います。しかし、他にも考えるべきことがあります。たとえば、価格形成力はあるでしょうか?流動性を提供できますか?そう考えると、必ずしも機関投資家ではなくてもいいこともあります。個人投資家の取引が活発だとか、国内機関投資家は実はパッシブが多いとかいったことを考慮するとどうなのでしょう。

一番右に書いた議決権行使の観点では、会社提案への賛成率で言ったら個人の方が高いです。さまざまな観点で投資家と向き合う必要があると思っています。

■ TWOSTONE&Sonsの概況

市川:ここからはお二人にIRの状況などをお話ししてもらいたいと思います。加藤さん、TWOSTONE&SonsのIRの概況について教えてください。

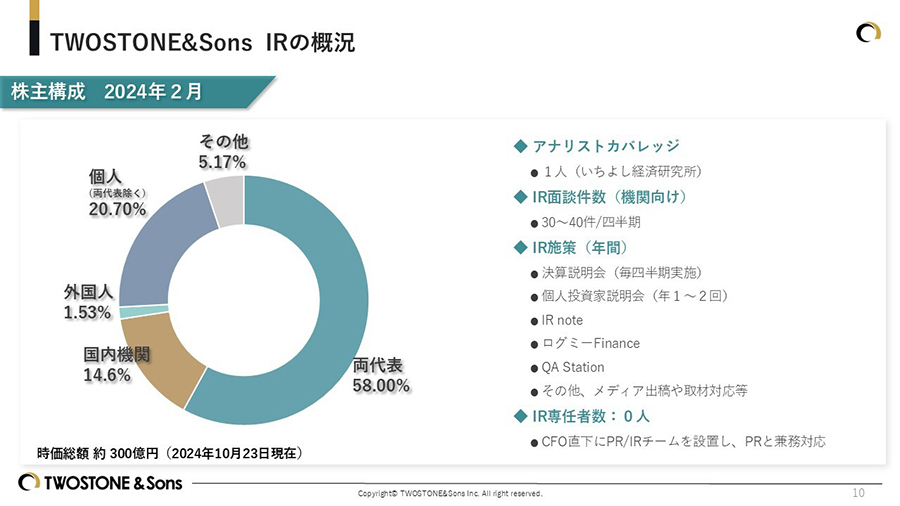

加藤:当社の2月の株主構成です。両代表2名で共同創業したため、当社は代表の持分が多いことが特徴の一つです。両代表がちょうど半分ずつ持っている状態になっていて、2人の株数の差がどれだけあるのか見たら1,320株しか違いませんでした。何かがあると筆頭が変わるので、開示が面倒なことも実務的にはあります。昨日気づいてびっくりしました。

河﨑:気をつけないといけないですね。

加藤:気をつけないといけません。油断してはいけないところがあります。状況としては、両代表の他に個人が20%、海外はまだ1.53%、国内機関は14.6%です。アナリストカバレッジはいちよし経済研究所から1人いただいていて、しっかりと追いかけてくださっています。毎回、四半期の決算説明会にも出ていただいていて、別途オンラインミーティングを希望してくださいます。熱心に見てくださり、感謝しています。

IR面談件数は金額の割には多いと思っていて、30件から40件あります。IR施策としては決算説明会を四半期ごとにウェビナーの形で実施しています。個人投資家説明会は年に1回から2回で、その他にIR noteを出しています。ログミーFinanceに書き起こし動画を掲載していたり、QA Stationで質疑応答を共有したり、その他にメディア出稿や取材対応をしています。

特徴的なのは、私たちはIR専任者を置いていません。IRの組織構築については、IPO後の会社は悩まれるところだと思います。後ほどご説明させていただきます。

■ なぜ個人投資家向けIR強化に至ったのか?

市川:ありがとうございます。私から加藤さんに質問です。個人向けIRの強化に至った経緯やIR上工夫されている点、そして課題を教えてください。

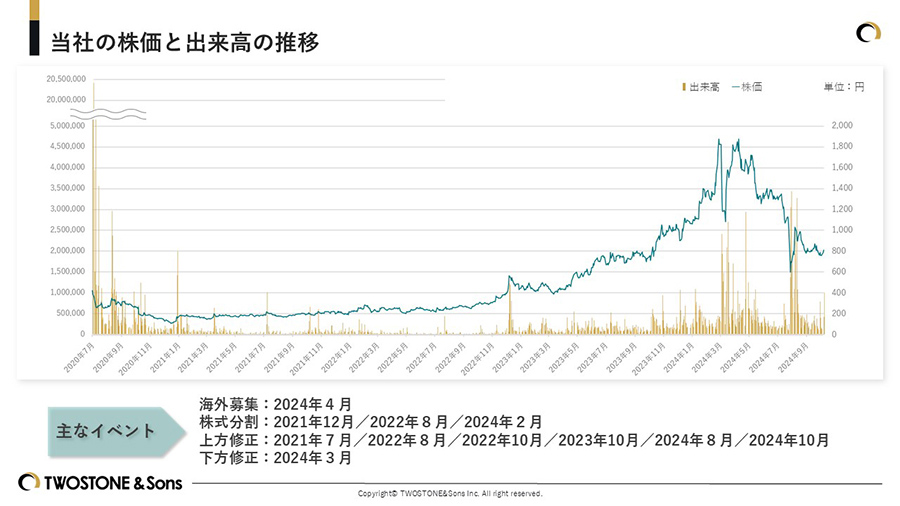

加藤:初めに私たちの株価の動きがどうだったか。イベントには何があったのか。どういったことを心がけてきたのか。グラフを見ながらお話しできればと思います。25億円で上場しましたが、コロナショック後の1号か2号の案件だったので、25億円ではあったものの、初値は167億円で7倍くらい高騰した銘柄でした。

一方で売り出しが少なかったので、スタートは取引高がグンと増えたものの、だんだん尻すぼみになっていきました。2021年9月に私がIRの責任者のポジションに着任しましたが、それまでは決算の時だけズドンと出来高が増えていくかたちの線でした。上に抜けているところは全部決算のところです。

10月、1月、5月、7月ですね。ピョコンピョコンと跳ねているところがありました。それまではIRの件数も少ない時は四半期に1、2件で、多くても5、6件の状況でした。証券会社にアレンジをお願いしていない状態だったので、私はまず証券会社との連携を密にして、機関投資家のアレンジをお願いしました。

出来高が全然伸びない時期が続きます。2021年9月の段階から、個人投資家にしっかりとアプローチしなければいけないという課題を並行して持っていたので、リリースを増やしたりしていました。業績は好調でしたので、しっかりとアピールしていく。私たちの経営スタイルを個人投資家に伝えていく。そういったことを意識していて、花開いたのが2022年の年末頃です。実際にそれを機に出来高がちょっと増えていて、併せて株価も上がってきたことがハイライトですね。

2022年9月にPR担当の専任担当が入ってきてくれて、PRとIRの連携を意識した行動が取れるようになりました。2022年の年末に、新聞などで個人投資家を集めて、誰が一番良い株を当てたかを決める企画がありました。

その中の銘柄に取り上げていただいたことで、ほかの施策とも重なって、というところではあるとは思うのですが、風向きが変わった感じがありました。そのタイミングで2022年に四季報2023年新春号の『会社四季報プロ500』が厳選した新春号「本命50銘柄」に取り上げてもらえて、一気に個人の惹きつけが完了した実感がありました。

その中で私たちがずっと話していた、成長投資していく会社というところでは、2023年2月以降、8月にかけて4社のM&Aを実行しました。コーポレートアクションと重なって、PRとIRの流れが全て合って、日経新聞にも2023年5月に取り上げられてというかたちで、流れがゴーッと来たことが2024年3月までのハイライトです。

市川:株式分割を2021年と2022年にやっているのと、上方修正も2021年8月、2022年10月にしていますね。業績の良さと分割とコーポレートアクションとPRの強化と、全部を重ねたからこそ、株価と出来高の上昇が来たという感じですかね。

加藤:まさにそれが今日言いたかったことの全てです。全ての歯車が噛み合わないとうまくいかないというのはあります。それこそファンダメンタルズです。上方修正がしっかりとできる体力があるということと、それだけではなく個人投資家が気になるところ、好むところをしっかりとくすぐれるか、情報を伝えられるかは大きいです。足元ではちょっとしぼんでしまっている部分はありますが、そういったところがIR活動のハイライトです。

市川:足元の株価の動きは仕方ないですね。でも、この高い時価総額の水準まで一回行くことが重要なことですね。

加藤:一番のピークで時価総額900億円くらいまでは伸ばせました。上場時からおよそ20倍です。

市川:すばらしいです。

■ 個人投資家を増やす必殺技はない

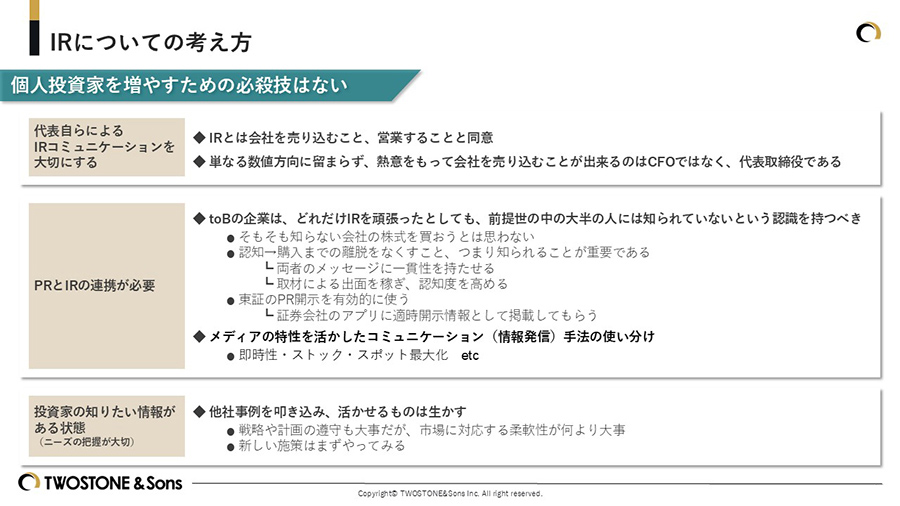

加藤:個人投資家をどうやって増やすか?という質問への回答としては、個人投資家を増やすための必殺技はないですよ、と考えています。

市川:必殺技はないです。

加藤:そこはみなさん、共通していると思っています。地道な活動などいろいろなことの積み重ねでしかないと考えています。その中でも私たちの会社として、大事にしていることを今回持ってきました。まず一つ目です。代表自らによるIRコミュニケーションを大切にする。それはCFOの仕事だよねと思われる方もいらっしゃると思いますが、私たちはそう思っていないです。IRとは何かを突き詰めて考えていき、会社を売り込んでいくこと、会社を営業していくことと同意だよねというところにたどり着きました。

具体的に言うと、単なる数値の報告や方向を示すだけに留まらないで、熱意を持って会社を売り込む。これが機関投資家や個人投資家には絶対に大事だと思っています。もちろんCFOではできないということはありませんが、最もできるのは誰かといえば代表取締役だろうと。当社の場合は2人の代表取締役がいるという贅沢な布陣なので、CEOの河端が担っています。2021年9月から私に代わったタイミングで経営陣で話をして、その方向にシフトしました。

2つ目が、PRとIRの連携は絶対に必要だと思っています。今日の資料には尖ったことを書いていますが、喋ることはマイルドです。

市川:いやいや、実に真っ当だと思います。

加藤:よかったです。どなたかのご機嫌を損ねたら申し訳ないですが、私たちと同じtoBの企業はどれだけIRを頑張ったとしても、前提として世の中の大半の人は自分たちのことを知らないということを自己認識するべきだなと思ってます。特にIPO直後の会社はそうです。私たちもそうでしたが、知っていてくれているんじゃないかとか、業績出せば良いと思ってくれるんじゃないかとか、そういう期待を持ってしまいます。でもそもそも知らない会社の株式を買おうとは思ってくれないんですよね。

マーケティングと同じだと思っています。AISAS(アイサス)のように認知から購入までの離脱をなくすことを考える時に、たとえ話として資生堂が上方修正をしたと言ったら、なるほど資生堂かとみんなが思ってくれます。当社がどんなリリースを出しても「TWOSTONE&Sons?お前ら誰やねん」と思われるのは自明でしたので、まず認知をしたところからの離脱をなくすためにも、しっかり知られていくことが重要だと考えました。

ここがPRとの連携の部分です。PRとIRの部署が別々ですと、なかなか連携がうまくいかなかったりします。PRはどちらかというとはっちゃけたい。IRはかっちりしたい。お互いに「かっちりしやがって」とか「はっちゃけやがって」という、意味不明なことでぶつかったりするんですよね。これを一緒にすることで、知られることと株価を上げることを同時にしたいと思いました。両者のメッセージに一貫性を持たせることにつながります。

市川:グッドです。

加藤:取材を積極的に誘致していくことで認知を高めていきます。知られるために代表や会社、私も出させていただいて、出るべきところにしっかりと出ていく。東証のPR開示も有効に使う。テクニック論ですが、東証のPR開示を使っていらっしゃらない会社もあると思いますが、使えるものは何でも使うべきです。

そうすることで、SBI証券など証券会社のアプリに開示情報としてあがってきます。ウォッチリストに入れていただけると、より認知度を上げられると思っています。他社事例も徹底的に調べさせていただいて、良いと思うものは活用しています。真似ることを恥ずかしいと思わないことが大事だと思っています。

■ TWOSTONE&Sons独自のIR施策は?

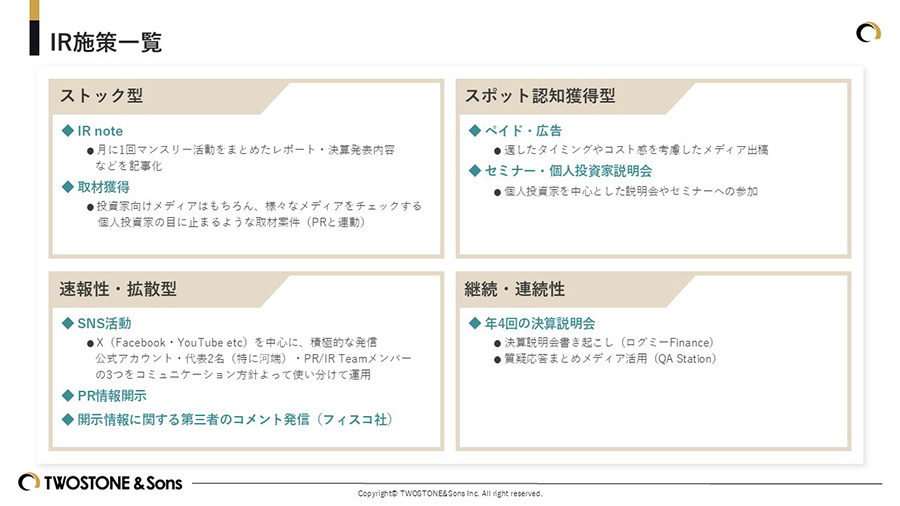

加藤:ここから施策の話です。IR noteでは月に1回、IRの活動をまとめたレポートや決算発表内容の速報を出しています。決算説明会を見ていなくても、こちらを読めばしっかりと情報が入るようなものを作っています。次は取材誘致です。こちらは投資家向けのメディアだけではなく、さまざまな個人投資家の目に留まるようなメディアの取材を積極的に誘致していく。これがPRと連動していて大きいです。

ストック型に分類しているものは積み上がっていきます。積み上がったものを見ていただく機会が増えるので、個人投資家の候補者にもしっかりとリーチできると思っています。

スポット認知獲得型はPRの施策に近く、タイアップ記事や広告などで、適切なタイミングでコスト感を意識してメディアに出稿します。例えば、私たちの場合にはホールディングス化がキャッチーな時に、フリーの取材だけを待っているとタイミングが選べないところがあります。

市川:メディアタイアップなんですね?

加藤:メディアタイアップもあります。タイミングを見て、先ほど市川さんおっしゃったように、ファンダメンタルズなど4つの要素があったと思いますが、その辺りのタイミングを全て合わせるためには意図的に持ってくる必要があると思っているので、花火を上げるためにしっかりとやっていくべきだなと思っています。

個人投資家説明会は必ず実施します。宣伝するわけではないですが、嶺井さんのところでやったのは2022年8月で、数を集められるセミナーはなかなかないので、予備としては結構いいところになったかなと思っています。

市川:1000名ぐらい集められましたか?

加藤:おっしゃる通りです。費用対効果も考えるので、IR予算があるから使うのではなくて、本当に価値があるから使うというところを意識して使っています。速報・拡散型ではXなどSNSでしっかりと出していきます。継続性・連続性というところで四半期の決算説明会などでは書き起こしを使っています。これらが一連のIR施策です。

市川:ありがとうございます。グロース・キャピタルが上場企業の企業役員百数十名かに、個人投資家に関するアンケートをした時に、投資の決め手として何が一番効いてるかというと、やはり認知度が一番効いていたというお話をどこかでしてくださっていると思います。まず認知されているか。マーケティングで言うとAIDMAとかAIDAのAがまずハードルが高いことがあるので、そこを狙ったPR、IRの効果だと感じます。施策をストック型などに分類したのが面白いと思いました。多面的にいろんな局面、頻度で行うのがいいなと感じます。

■ 一貫性のある中長期的なコミュニケーションの重要性

加藤:ありがとうございます。一個だけ言い忘れました。一貫性を持たせることの大切さです。一貫性をもって、短期ではなく中長期的な利益を見据えた経営をすると、IPOをした後の初回の決算で言ったんです。元々東証に出した成長計画より低い成長計画で出したというのが上場一期目の予算になっています。その代わり3カ年計画を出してほしいということでSBI(証券)と調整しました。

その時から一定、しばらくは決算時に個人投資家に売られました。出しては売られる状態が続いていましたが、一巡したのが2021年8月くらいで、経営スタイルを応援してくださっている方々が揃ったと感じています。何を出しても株価が下がらない、決算で下がらない状態を作れたので、これはメッセージが伝わって、応援してくださる方が基盤層として揃ってきたのかなと思っています。

市川:おっしゃる通り、メッセージを3年ぐらい変えないでいると、見守ってくれる株主しか残らなくなります。短期の株価を意識してメッセージを変えてしまうと、誰も満足しない状態になってしまうので、すばらしいです。

加藤:短期を追った対応は“仕事をやっている感”は出ると思いますが、それをやってしまうと応援してくれなくなってしまいます。そこは意識してやっています。