- ホーム

- イベント記事

- Growth CFO Summit Vol.9

- セッション6「IRの挑戦の軌跡~取り組みの変遷とその中での気付き~」

- 「IRがうまい」評価を活かした資金調達で確実に成長!ユーグレナとSHIFTの事例に迫る

「IRがうまい」評価を活かした資金調達で確実に成長!ユーグレナとSHIFTの事例に迫る

この記事は後編です。前半をお読みになっていない方は、ぜひ前編もご覧ください。

前編はこちら(SHIFT・ユーグレナの「IRの挑戦の軌跡」事業の理解を促すこだわりの開示を解説)

登壇者

■ 株主構成に対する取り組みの変遷

嶺井:2社共に上場されて約10年が経つ中で、株主構成の変遷があったと思います。各社の株価と株主構成を確認しましょう。

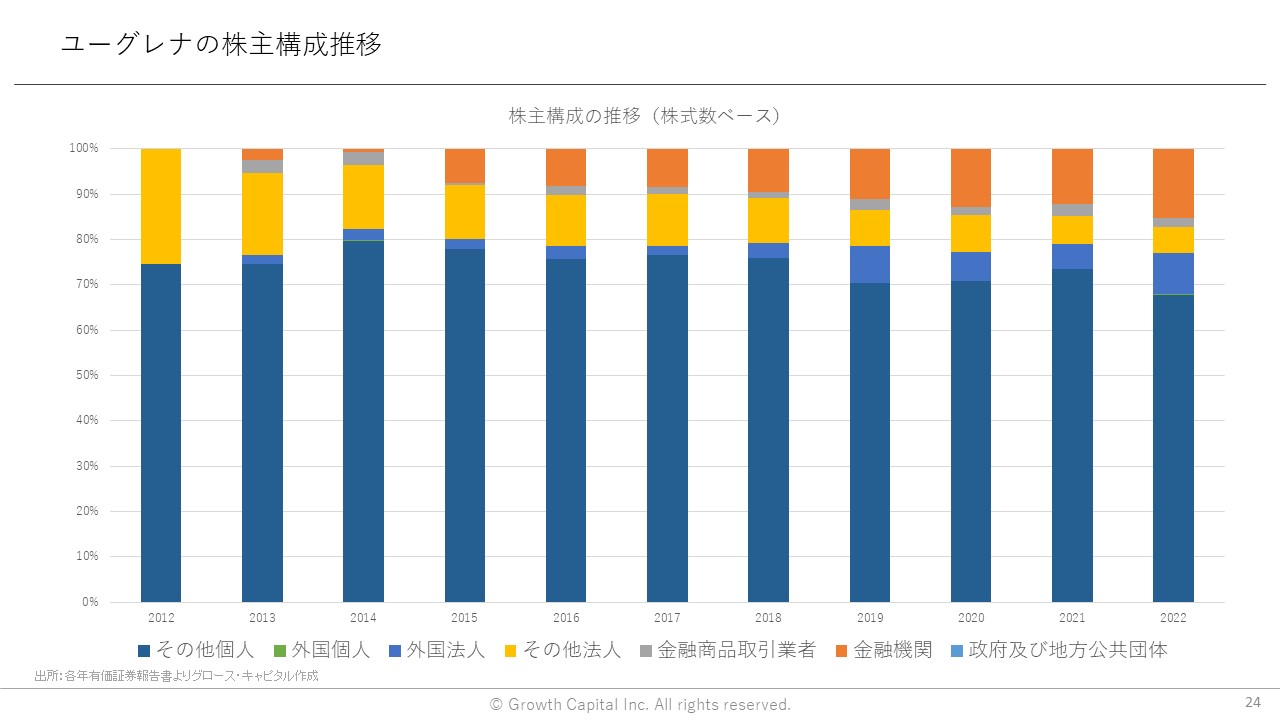

嶺井:ユーグレナさんの上場後の株価推移、株主構成はスライドのとおりで、株主構成の一番下の濃い青の部分が個人投資家です。薄い青が海外の投資家、黄色の部分が事業会社を中心としたその他法人ですね。オレンジ色が国内の機関投資家という構成になっています。

パッと見ると、まず個人投資家比率が一定して高いです。それにもかかわらず、機関投資家比率がどんどん高まっています。特に一番上のオレンジの部分は如実ですよね。薄い青の部分も増えています。

若原さんにぜひ伺いたいです。こういった構造があるのですが、ベースになっている個人投資家に対して、どういうことに留意して向き合ってきたのでしょうか。

若原:まず、個人株主の方は比率より数で見ています。現在約12万人なので、ちょうど東証上場企業のトップ100前後ぐらいの数です。個人株主の方は、単なる投資家というよりも、ファンであり、サポーターだと思っています。

ファンとサポーターをどう増やしていくか考えて、会社のストーリーを知ってもらう。細かい数字よりも応援したいと思ってもらえるかが大事なので、例えば、機関投資家IR用の資料と個人投資家説明会向けの資料は結構違うんですよね。個人の方向けには、できるだけ文字数を少なくして、シンプルなストーリーで語ります。

また、株主の方が我々のお客様になっていただくことが理想的なので、商品やサービスについて伝えることも大事だと考えています。株主優待として商品クーポンやカタログをお送りしたりもしますし、リアル株主総会では1,000人ぐらい、オンライン株主総会でも500〜600人ぐらい参加されますが、そういうところでも商品の紹介をしています。

バイオ燃料で興味を持っていただいた方には、バングラデシュでも活動していることや食品を売っていることを知っていただいて、ファンの度合いを高めたり、ヘルスケア商品の会社として知ってくださった投資家には「バイオ燃料を作っているの?!」と知っていただいて驚きを与えたり、といった形で、単なる株主というより個人のファンの方、ステークホルダーとして向き合おうとしています。

嶺井:個人投資家の方はPL上の利益、決算短信の一番上を見て売買される方が多い印象があります。ユーグレナさんは先行投資で赤字を掘りながらチャレンジしていたと思うのですが、そこの赤字について、個人投資家とどうコミュニケーションを取ってきましたか。

若原:「いつになったら黒字化するのか」は常にご質問いただきますね。会計上のM&Aに伴う費用の影響もあって足元の黒字化が難しいため、キャッシュフロー創出力として調整後EBITDAを開示していますが、個人の方には理解しづらい指標でもあり、悩ましいところです。

「今は苦しいけれども、将来売上高がこのように伸びるんだ。このように成功するんだ」と伝えると「きっと利益が出るんだろう」という感じで投資する方が多いとは思います。だからこそ成長のストーリーとポテンシャル、そのコミットメントをどう伝えるかが大事だと思っています。

また、個人株主の人数を重視しているという観点から、アプローチできる数をどう増やすかに重きを置いています。新しい株主との接点をどう増やすかが大事なので、広報には非常に力を入れています。例えば、イベントやバイオ燃料を供給したことなどをニュースに載せています。

嶺井:メディアを通じて個人投資家の方に知っていただけるようにしているのですね。

若原:そうです。個人の方はニュースで知って興味を持っていただく場合も多いので、広報とIRの連携を常に意識していますね。あとは説明会で、今はオンライン開催が増えてきていますが、シニアの方へのアプローチや熱量を伝えるという点ではリアル開催も重要だと思います。

嶺井:会う人数の話もされていたのですが、個人投資家向けIRについて社内でKPIを置かれていますか。

若原:個人の方に何人アプローチできたのか、説明会に参加した方の延べ人数をKPIにしています。最近だと説明会動画のPV数もKPIに置いていますね。

嶺井:どれだけの投資家に接触できたかを追いかけて、それを増やす取り組みをしているということですね。

若原:日本の個人投資家の数は多いので、まだまだアプローチを広げるる余地は大きいんじゃないかと思います。既存の株主の方とのコミュニケーションも大事ですが、新しいファンをどう増やしていくか。上場企業の大きいところでは100万人規模の株主がいる会社もあるので、それぐらいのポテンシャルがあると考えて、さらに開拓するようやっていますね。

嶺井:個人投資家向けのIRで良かった施策はありますか。

若原:個人投資家向け説明会は、当社の話を初めて聞くという参加者が大半なため、決算というより、毎回同じことを話します。特に社長の出雲が出る時は毎回同じストーリーを語るので、IR担当としては「また同じ話だ」という感じもあるのですが、初めての方からすると、そこが大事です。また自社で説明会をやった時は、新規の方と既存株主の方が参加されるので、一般的な事業・業績アップデートに加えて、研究の代表が研究テーマについてディスカッションしたり、商品紹介をしたりと一部構成、二部構成にしていましたね。

あとは最近はできていませんが、出雲やCEOの永田が地方出張に行った際、証券会社さんに依頼して支店で説明会をやってたこともあります。「せっかく全国に行くんだからIRをしてきてください」という感じでした。

嶺井:KPIを達成するために、いろいろなところで接点を持たれていたんですね。

若原:はい。出雲や永田もコミットしてくれるのは大きいと思います。

嶺井:ありがとうございます。非常に面白い話が伺えました。

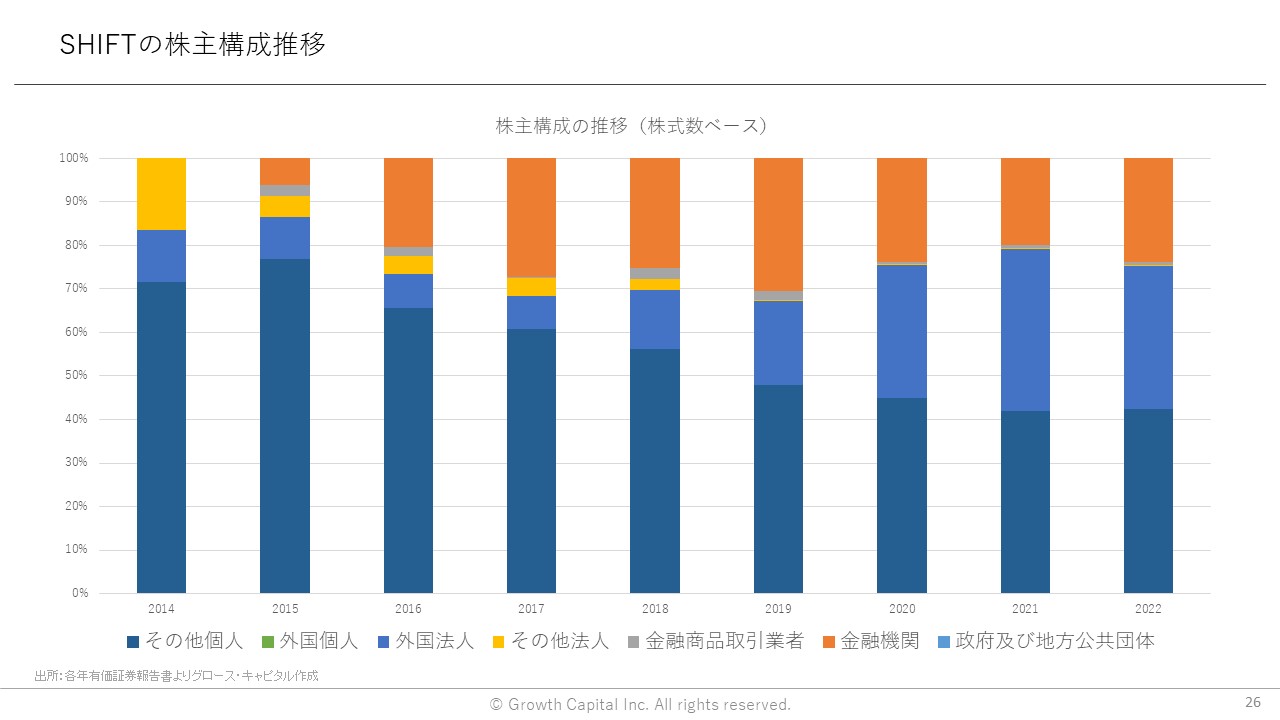

嶺井:続いてSHIFTさんの株価推移です。すごいですね。先ほどのKPIと同様に美しいですね。

嶺井:こちらは株主構成です。機関投資家の比率、特に薄い真ん中の青の部分、海外の機関投資家が高まっている傾向が見られます。機関投資家比率の拡大にあたって、2つ伺いたいです。どういうKPIを置いてIR活動をされているのか。そして、どういう施策が良かったか伺えますでしょうか。

山路:直近のKPIで言うと、毎年期初に今年株主にしたいベンチマーク機関投資家を20社ぐらい出すんですよ。その目標を追いながら期中、期末にどれだけの人が買ってくれたかを大きなKPIに置いています。

IRは正解があるようでないような、すごくクリエイティブな業務だと思うので、1年を通してSHIFTならではの独自のIR施策を生み出して、どれだけトライできたか。そこから定期的に会える投資家につながったり、株主になってくれたりということを今は追っています。

嶺井:ベンチマークの投資家は、どういう観点であげているのでしょうか。

山路:複数見ているのですが、例えば同業他社さんや似ていると言われる企業さんに入っていて、うちに入っていない投資家さんをリストアップしたり、証券会社さんに「今のフェーズからこの先に向けておすすめはどこですか」と聞いてリストにしたり、いくつかの観点で出した投資家さんの中で20社ぐらいをピックアップしています。

嶺井:新しい施策を生み出すチャレンジを続けているという話ですが、良かったと思う施策をこっそり教えていただけませんか。

山路:昔にIRメルマガを始めて、今でもずっと続けています。堅いメルマガは読まれないことが多いと思うので、ちょっとしたIRのこぼれ話などを冒頭に入れてメルマガを配信するのですが、意外と投資家さんにも好評いただいています。返信をもらえることもあるので、ずっと続けていますね。

嶺井:頻度はどのくらいで、どういう内容を送っているのでしょうか。

山路:不定期なんですよ。ニュースリリースが何か出たり、決算発表がいつなのか案内を出したりするタイミングで月に数本出しています。

嶺井:多くの会社さんが定型文で「オンラインで決算説明会を開催します」という内容ばかりですが、そういった顔が見えるメルマガは面白いですね。

山路:もう一人のIRの担当がメルマガを出しているのですが、IRの面談に出ていなくても投資家の方から「○○さんによろしくお伝えくださいね」「この前のメルマガ、すごく面白かったです」と言われたり、面談のアイスブレイクにも使えたり、いろいろ活用しています。

嶺井:親近感が湧いていると、向こうからもより前向きに捉えていただけるでしょうし、「なぜうちを買ってくれないのですか」という話も含めて発行体側としてもコミュニケーションを取りやすくなりますよね。

山路:そうなんですよ。投資家さんもIR担当へコンタクトするハードルがすごく下がります。わからないことをいつでも聞ける環境にあることが投資基準に入っている投資家さんもいるらしいです。証券会社さんを介さないコミュニケーションの強化は、ずっと意識しています。

若原:すごく参考になりました。

■ M&A、ファイナンスの開示

嶺井:次のテーマに進んでいきます。ユーグレナとSHIFT、この2社の共通点は「IRがうまい」と評価されているだけではなくて、その評価を活用して資金調達をして成長につなげている点です。例えばプラントを作ったり、M&Aをしたりといった成長投資があります。上場しているメリットを活かして成長を継続されていることが2社の共通点でもあると思います。

M&Aやファイナンスの開示に関して、どういう点が特徴なのか、あるいは気をつけている点をぜひ伺いたいです。

嶺井:若原さんからは4つのスライドを事前に伺っています。ぜひこのスライドをあげた背景を教えていただけますでしょうか。

若原:会社のステージや事業の中身が変わる中で、M&Aの位置づけが変わってきたので整理しているのと、M&Aが一つの成長のドライバーになっていて、特にキューサイは我々の倍の規模の会社でもあったので、かなり構成比が変わっていることを示したスライドです。

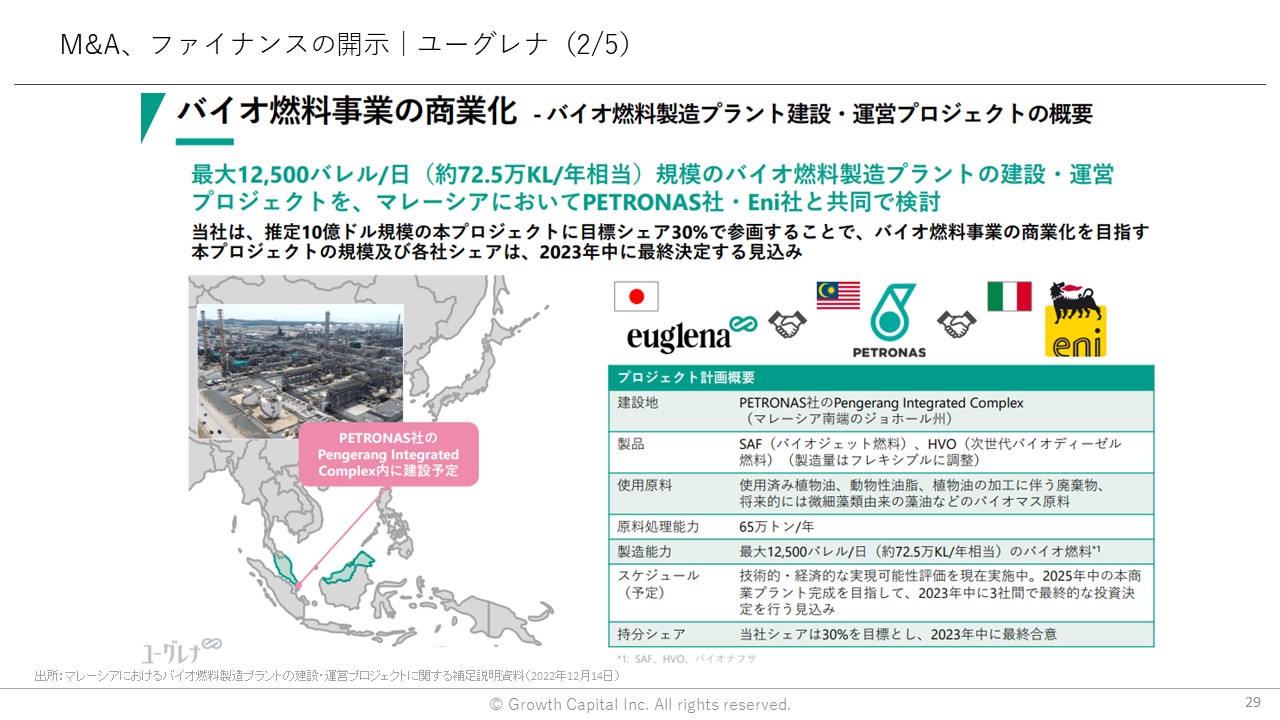

嶺井:「バイオ燃料事業の商業化」というスライドもあげていただきました。

若原:M&Aではないのですが、バイオ燃料事業の商業化はずっと注目されています。相手方がいる中で、どこまで開示できるかという点で少し攻めたスライドですね。相手の2社は案件の規模などは開示しないという方針だったのですが、当社の投資家の方の関心度が非常に高いので、我々独自の見立てとしてプロジェクトの規模感やシェアの目標を開示することを交渉して認めてもらい、必要最低限の情報を出したスライドになっています。

嶺井:御社はバイオ燃料を作って、飛行機を飛ばすチャレンジをしています。出せる範囲で具体的に数字を出すことによって投資家の解像度を上げたり、トラックレコードとしてどういう進捗が出ているのか理解してもらえるスライドですよね。

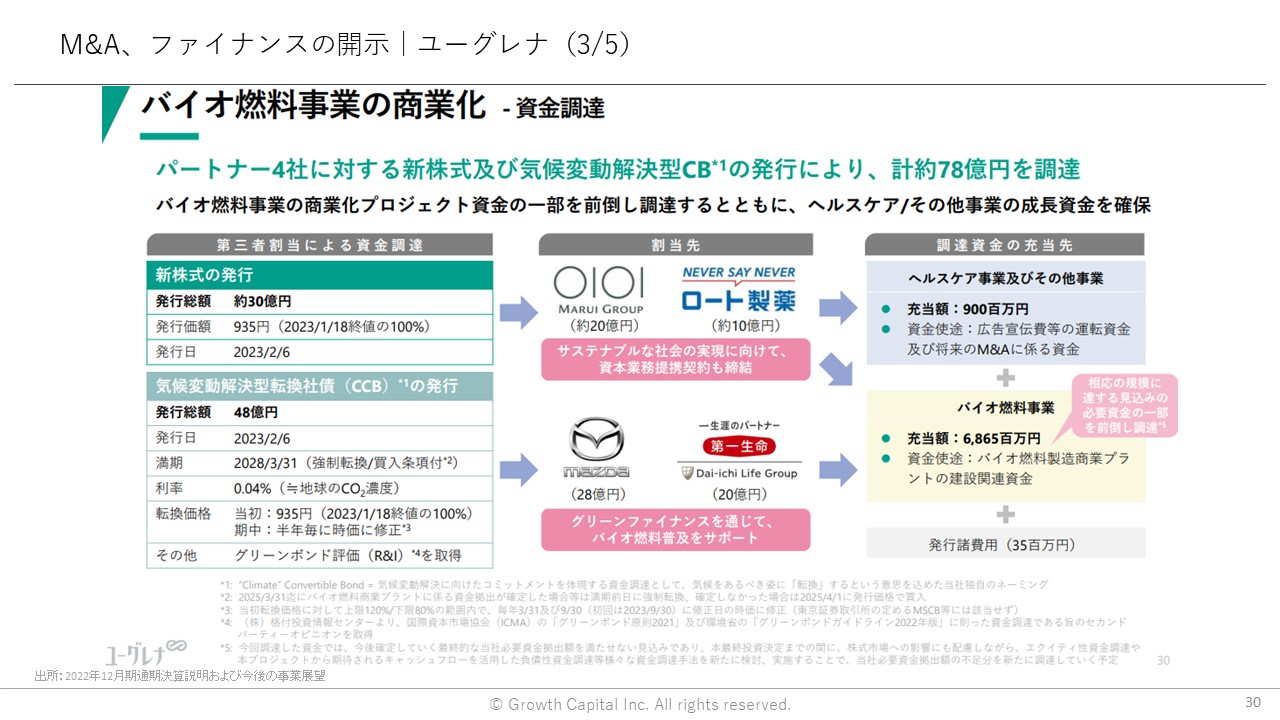

嶺井:こちらはバイオ燃料事業の商業化の発表の後に出されているスライドです。資金調達のタイミングでこういったスライドも出されていましたね。

若原:資金調達自体、スライドを作るのは難しいことが多いですよね。こちらは第三者割当で資本業務提携だったので、ストラクチャーが複雑だったのですが、シンプル化しつつ4社との連携を掲げています。結果的にこの発表の後、株価が上がったので、うまくできたスライドですね。

嶺井:このスライドの中で、こだわりのポイントはありますか。

若原:こだわりというか、よく綺麗に1枚にまとめたなと思います。IRでファイナンスのスライドは長々と語れないんですよね。株数や金額など、条件を読んでもあまり面白くないので、手段や対象、資金使途を1枚に綺麗にまとめられた点がこだわりだと思っています。

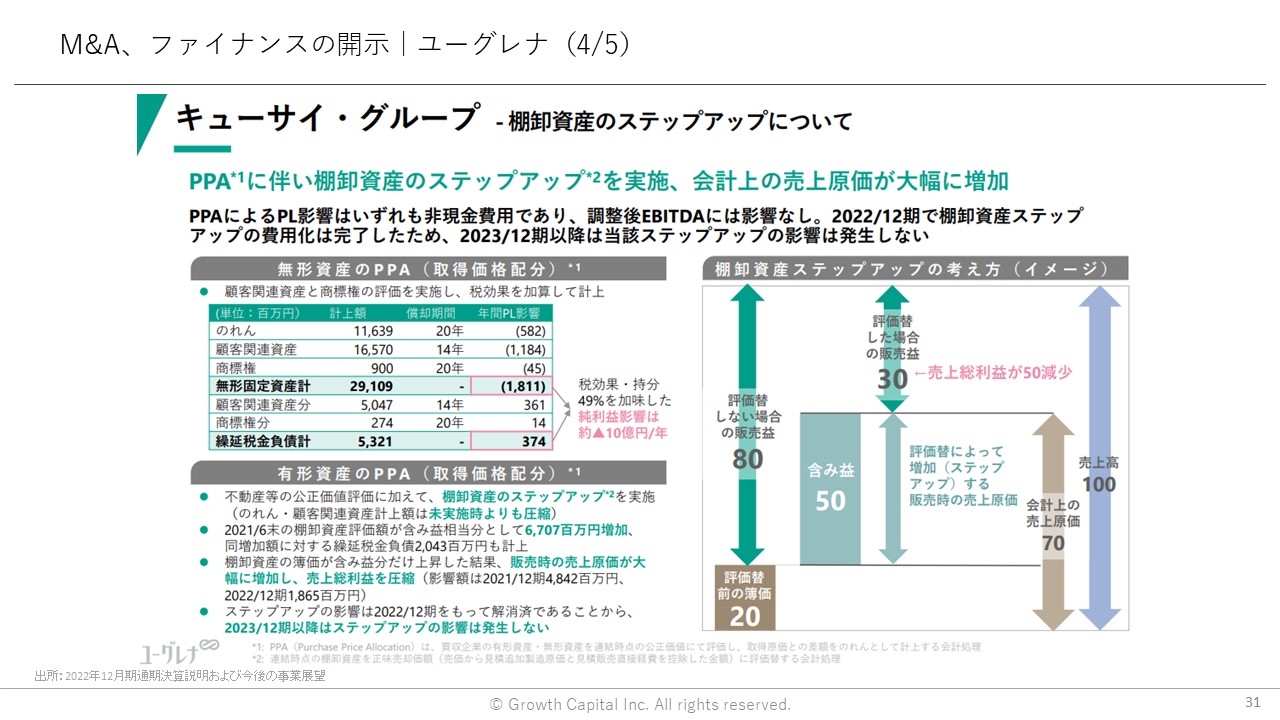

嶺井:こちらのスライドもあげていただきました。キューサイM&Aの時のスライドかと思います。ぜひご紹介いただけますでしょうか。

若原:IFRSでは棚卸資産のステップアップが一般的なやり方です。日本ではあまり使われていないのですが、案件規模的に重要性の点から必要という判断になって、結果、営業利益や粗利の数字が変になっている部分があります。そのままだと大赤字のM&Aに見えてしまうのを、丁寧に説明するために仕組み自体をまとめました。

こちらは完全に機関投資家の方向けですが、見た目のPLと実態の意味合いをしっかり解説をしました。「こういう会計処理があるのですね。よく分かりました」と、EBITDAには影響がないことを理解していただけたスライドだと思います。

嶺井:このPPAのアロケーションの部分を説明しないと誤解を与えかねないですもんね。これは意外と大事ですね。

若原:のれんの償却にしては金額が大きすぎたり、M&Aの会計処理で売上原価が動いたりしてしまいます。これはあまり事例がないので、単純に見ると粗利率が下がっているところを誤解のないようにしなければいけない中で、うまく説明できたと思っています。

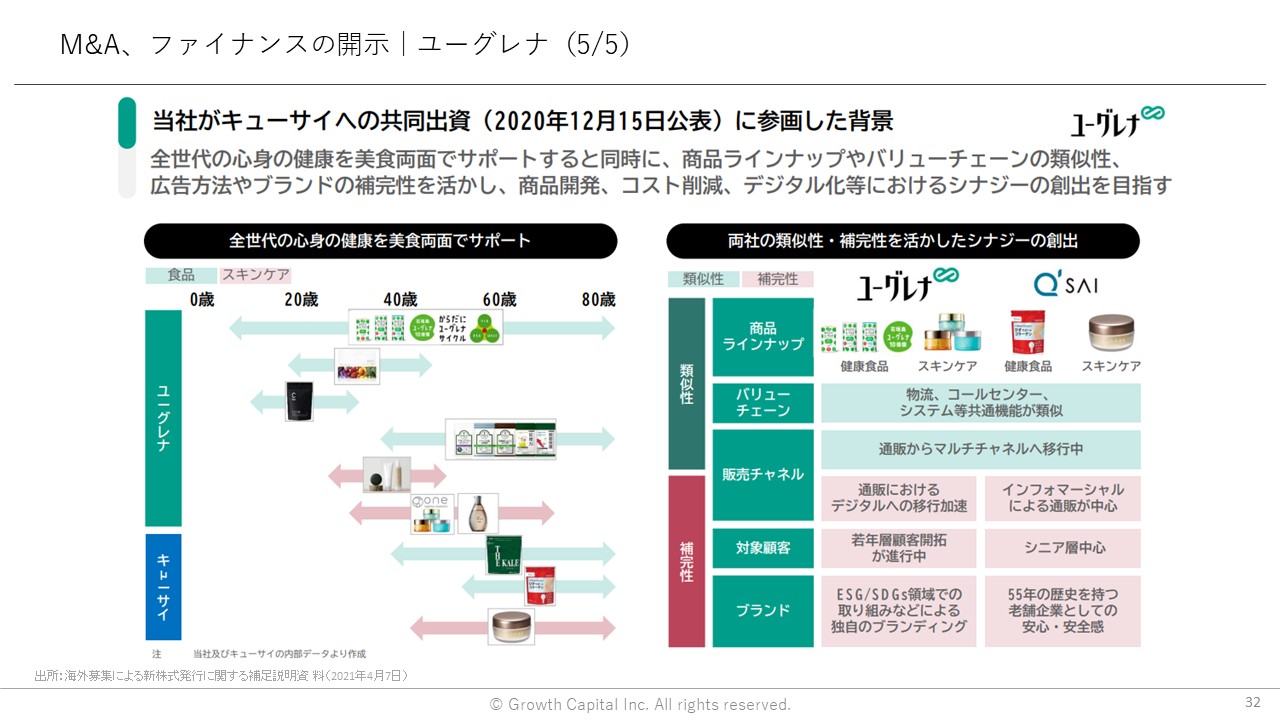

嶺井:こちらのスライドは、私から「このスライドを載せたいです」とリクエストしたものです。商品がどんどん増えていく中で、その位置づけについて、例えば年齢層や類似性、補完性を右側で紹介されているので参考になると思いました。

嶺井:山路さんにも、4つのスライドをあげていただきました。それぞれご紹介ください。

山路:弊社ではM&Aで大事にしていることを3つ掲げています。一つ目は「明確なM&A/PMIの基準」ですね。どういう会社さんにジョインしていただくのか、PMIの成功について何を持ってトラックしていくかという基準は明確に作られていて、それに従って動いています。

二つ目の「豊富なM&Aチャネル」については、M&Aは出会いなのでチャネルをたくさん持っているのに越したことはないというので、M&Aチームが積極的にチャネルを広げています。

最後の「成長を促すPMI」については、平均で120%成長する企業として活躍をしていくグループ会社さんがほとんどです。成長を一緒に追い求めるPMIを大事にしています。

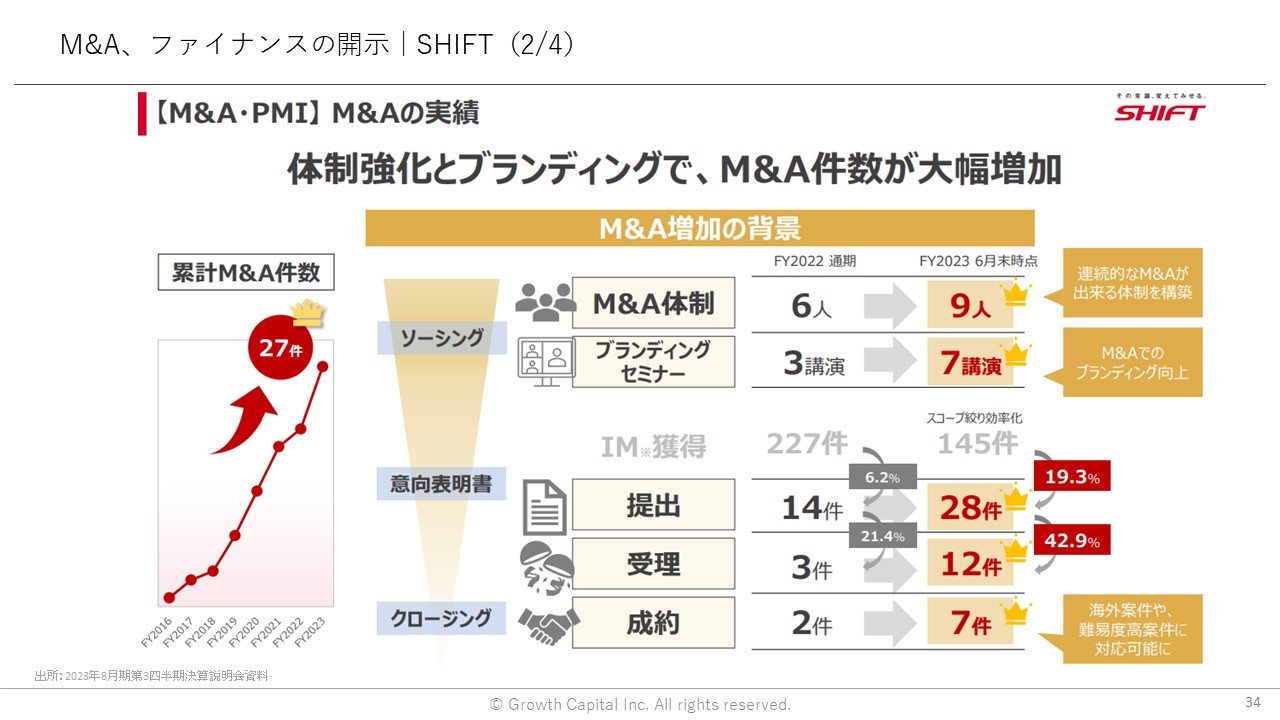

嶺井:次に「M&Aの実績」というスライドをあげていらっしゃいます。累計27件で、そこに至るまでの体制だったり、実際どのくらい意向表明を出しているのかだったりをご紹介をいただいています。

M&Aの件数だけしか出さないのが普通なのですが、そこに至るまでの過程も見せることで、こういう構造になっていて実際それがどんどん前進していると。この数字が増えるということは、今後のM&Aも増えていくということですよね。

山路:そうです。

嶺井:M&Aの実績と共に領域をどんどん広げていくことも方針として掲げていらっしゃいますよね。

山路:「トータルのサービスを提供したい」という思いがあるので、SHIFT本体でM&Aをする領域・業界を広げながら、グループ会社がSHIFTのPMIを自社で体験して、それを自分たちでM&AをしてPMIを行っていくという型ができ始めています。そういう意味でグループ会社が深掘りをして、新たなM&Aをしていくことを今、進めています。

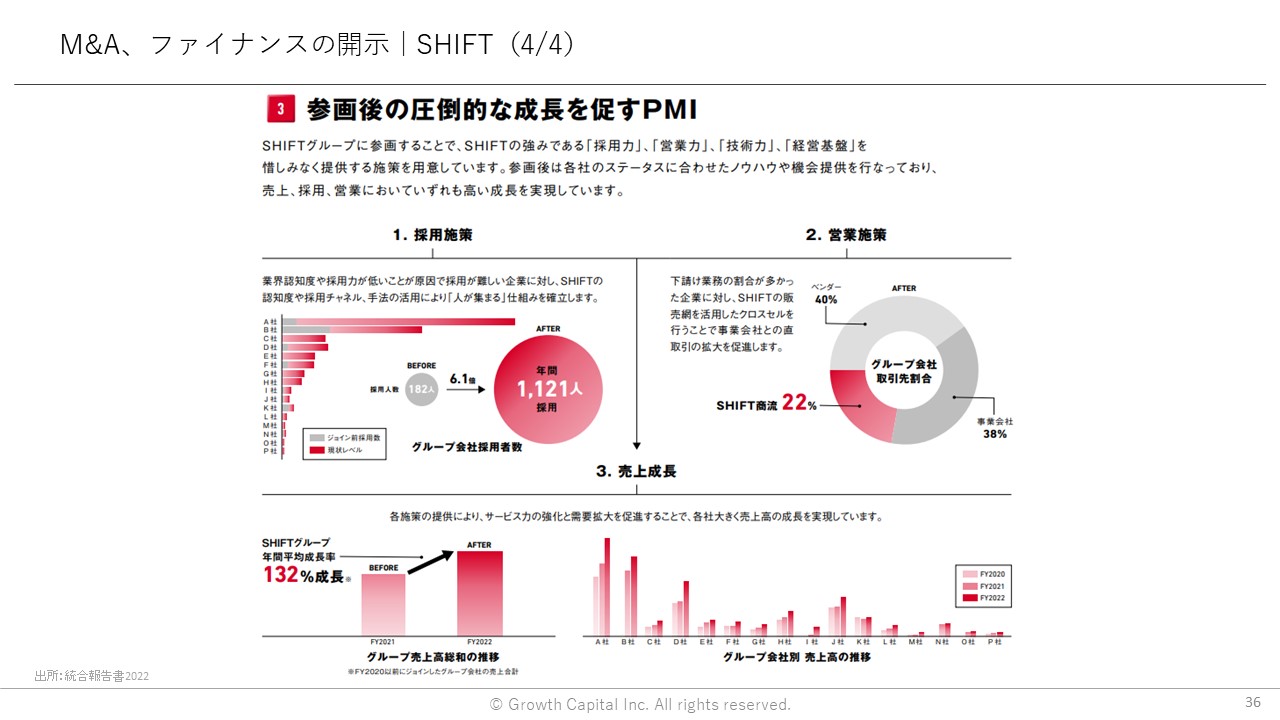

嶺井:こちらの資料は美しいですね。本当にすごいです。私から説明すると、先ほど山路さんもおっしゃっていたのですが、SHIFTさんはPMIがすごいんですよね。買っている社数も多いのですが、その後のPMIで買収した会社のオーガニック成長が抜きん出てすばらしいです。そこをものすごくシンプルな構造で採用施策と営業施策、これらによって売上成長するんだと説明できています。本当に美しいです。

山路:SHIFTが得意なのは採用と営業です。自分たちの得意を生かして参画してくださった会社さんと一緒になって数字を作っていくことを日々回している結果ですね。

嶺井:山路さんに聞きたいのですが、多くのCFOの方から「SHIFTを参考にしています」と聞きます。多くの同業他社さんに真似されていると思うのですが、その点についてどう思っているのでしょうか。

山路:真似されてもいいと思っています。最近社内で「株式会社日本」とよく言っていて、日本全体が強くならないと世界に対する影響度は高まらないと思っています。政府ではできない、事業会社だからできることを追求したい、仲間を増やしたいという思いが強いです。基本は真似されてもいいので、共に強くなりましょう。真似される頃には、自分たちは次に進んでいないといけないと思うので、それを社内でいろいろ議論しています。

嶺井:引き続き良い開示を楽しみにしています。今2社さんにM&Aやファイナンスについて聞かせていただいたのですが、M&Aをするだけでは投資家に評価されない時代になっています。

うまくいくM&Aが多くないことを投資家が知っているので、SHIFTさんは明確な方針や実績を提示することでM&Aが、その瞬間に評価される構造を作っていらっしゃいます。ユーグレナさんは、適切な理解を促す解像度を高めた内容だったり、全体の中での分かりやすい構造を説明したりすることでM&Aの理解を促しているのだと学びました。

■ 振り返っての学び・反省

嶺井:ここからナレッジの共有ということで、振り返っての学び・反省に移ります。複数のスライドをご準備いただいているのですが、時間の都合で端的に聞きます。10年投資家と向き合って「ああ、あれはやらなきゃよかったな」「やっとけばよかったな」という学びや反省には何がありますか。若原さん、いかがでしょうか。

若原:苦しかったという意味では、2017、2018年に2020年の目標として売上高300億円と、それまでにバイオジェット燃料を使った初フライトを実現することを掲げていましたが、結果的にできなかったんですよね。むしろ売上高はマイナスになっていて、一番苦しい時期でした。あの頃に、もっといい開示ができたのではないかと思う反面、業績が下がっている時のIRの限界は常に悩むところですね。

嶺井:300億という数字を開示しなければ、違ったと思いますか。

若原:中計を作るのは日本の会社でよくあるやり方ですよね。過去の経験を踏まえて、売上高の目標を掲げることには少し慎重になっています。今は1,000億円を掲げていますが、中期目標というより「イメージ」という形にしているので、バランスを取っているところはあるかもしれません。

嶺井:実際アメリカでは中計を出している会社の方が圧倒的に少ないですもんね。アメリカでは将来予測をするのはアナリストやファンドマネージャーの仕事だと考えられていると聞いたことがあります。山路さんはいかがでしょうか。

山路:弊社は下方修正をかつて利益面で出しているのですが、出した数字を守ることは徹底しないといけないと思います。業績不調ではなく、戦略的に採用を加速させるために「戦略的に下方修正します」という流れで数字を出しました。社内はそれで良かったのですが、市場の反応が想定以上にネガティブで、個人の皆さまからも機関の皆さまからも厳しいお言葉をいただきました。

嶺井:もう少し保守的に出した方が良かったということでしょうか。

山路:そうですね。あとは対話が足りてなかったというのもあるかもしれないですね。もっと丁寧にしておけばよかったと思います。

嶺井:それは下方修正のタイミングでということですよね。

山路:はい。

嶺井:事前にご準備いただいたスライドとは全然違う内容を伺ったのですが、リアルな話だったと思います。

■ 最後に一言

嶺井:最後に若原さん、山路さんから一言いただいて本セッションを締められればと思います。若原さんからお願いします。

若原:今回、上場時からの資料を色々と見返してみて、IRをやっている中で掲げた目標を追いかけてきたからこそ今があるんだなあと思いました。IRが保守的になりすぎると投資家は来ません。数字を見せて投資家の方に信頼していただいて、それに応えるというサイクルで成長していく。そこがIRとしての役割だと思っています。あまり保守的にならず、嘘もつかず、コミットすることがIRの仕事だと思います。

嶺井:山路さん、お願いします。

山路:弊社も日々、海外の投資家の皆さまとも対話させていただく中で「日本の銘柄を知る機会がない」「どういう企業がいるか全然わからない」とおっしゃる方がまだまだいらっしゃいます。

時価総額の大きい・小さいに関わらず、海外の投資家も含めて日本の企業もどんどんアピールしていいと思うところもあって、弊社としても紆余曲折を経てここまで来たので、皆さまも一緒に日本を代表して世界に打っていけるIRになりましょうとお伝えしたいです。

嶺井:紆余曲折を経て、今があるというお話に勇気をいただきました。今日はありがとうございました。

以上