- ホーム /

- イベント記事 /

- Growth CFO Summit Vol.8 /

- セッション1「機関投資家と発行体のあるべきコミュニケーションとは[IR]」 /業績だけで良し悪しを見られないためには?企業と投資家の間でビジョンが一致する対話の極意

業績だけで良し悪しを見られないためには?企業と投資家の間でビジョンが一致する対話の極意

2022年7月27日にグロース・キャピタル株式会社主催で行われた、Growth CFO Summit Vol.8。セッション1のテーマは「機関投資家と発行体のあるべきコミュニケーションとは[IR]」です。モデレータには『楽天IR戦記』著者の市川 祐子氏を迎え、アルヒ松本 康子CFO、アンビスホールディングス中川 徹哉CFO、インベスコ・アセット・マネジメント服部 幸博ポートフォリオ・マネジャーの4名で熱い議論が繰り広げられました。

登壇者

■ オープニング「グロース・キャピタル株式会社 代表取締役社長 嶺井政人あいさつ」

嶺井政人(以下、嶺井):皆さん、こんにちは。本日はGrowth CFO Summit Vol.8にお集まりいただき、ありがとうございます。本イベントを主催しておりますグロース・キャピタルの嶺井です。Growth CFO Summitは今年で8回目の開催となり、今年も700名以上のCFOやCFOに準ずる皆さんにお集まりいただいています。

昨年7月の開催から1年でスタートアップ、ベンチャー企業を取り巻く環境は大きく変わりました。グロース銘柄の低迷による調達環境の悪化といった逆風もありつつ、岸田政権によるスタートアップ育成の政策が発表されたり、GPIFによるベンチャー投資が公表されたり、前向きな話題も多く聞かれるようになりました。

非連続な成長を目指すスタートアップ、上場ベンチャー企業にとって、CFOが担う役割は非常に大きいです。今回、お集まりの皆さまが本イベントを通じて、各企業の成長にチャレンジする中で活きるtipsやナレッジを持ち帰っていただければと思っています。今回は7セッションあり、非常に濃い内容となっていますのでぜひ、お楽しみください。

嶺井:それでは早速、セッション1を始めたいと思います。セッション1は「機関投資家と発行体のあるべきコミュニケーションとは[IR]」というテーマで市川さんにモデレートいただきます。今日のセッションの見どころを教えていただけますか?

市川祐子氏(以下、市川):去年に引き続き、機関投資家と企業との対話をテーマにしています。いつの時代でも必要になりそうなIRのtipsに加えて、2022年だからこそ聞ける話もあると思います。ぜひ皆さん、楽しみにしてください。よろしくお願いします。

嶺井:今から行われるセッションのように機関投資家と発行体が同じ場に集まって、あるべきコミュニケーションについてディスカッションすることはなかなかありません。ぜひ、このセッションを通じて、機関投資家と発行体、それぞれが相互理解を進められればと思っています。市川さんよろしくお願いします。

市川:それでは「機関投資家と発行体のあるべきコミュニケーションとは[IR]」セッション1を始めます。

アルヒ株式会社・松本CFOの自己紹介

市川:メンバーをご紹介します。まず、松本さんからお願いします。

松本康子氏(以下、松本):松本と申します。今、アルヒ株式会社のCFOをしています。前は電機メーカーにて経営企画や財務といった仕事をしていました。そこで国内や海外の上場子会社を役員として見ていたのですが、グロースの世界はだいぶ違うと思っています。その辺をざっくばらんにお話しできたらと思いますので、よろしくお願いいたします。

市川:実は松本さんは、私の憧れの先輩でした。続きまして中川さん、お願いいたします。

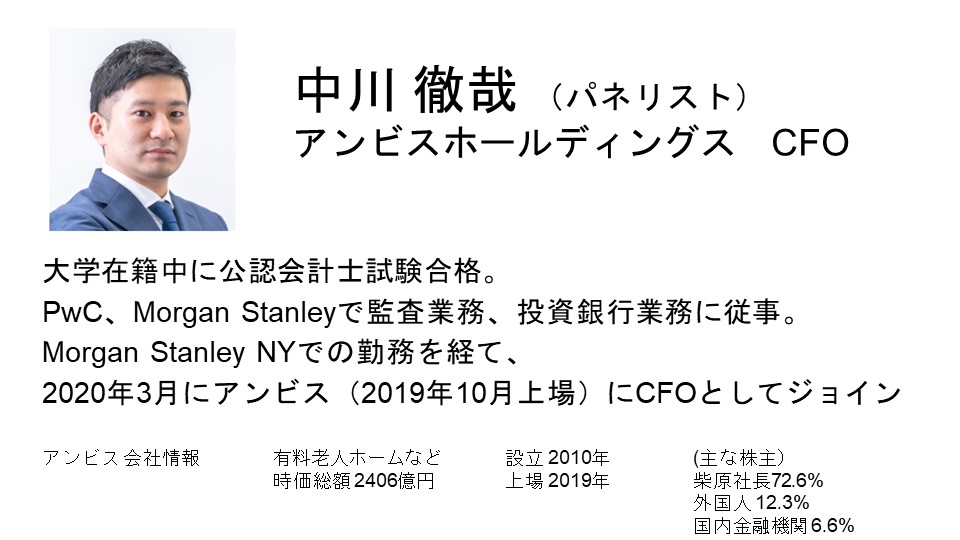

株式会社アンビスホールディングス・中川CFOの自己紹介

中川徹哉氏(以下:中川):株式会社アンビスホールディングスCFOの中川と申します。もともと会計士から投資銀行、そしてCFOと、図らずも典型的なキャリアを歩んできました。CFOになって2年ちょっとしか経っていないこともあり、まだまだ勉強中の身です。今日のセッションを通じて、いろいろ勉強できればと思っています。よろしくお願いします。

市川:アンビスのIRは投資家の間でも話題だそうです。続きまして服部さん、お願いします。

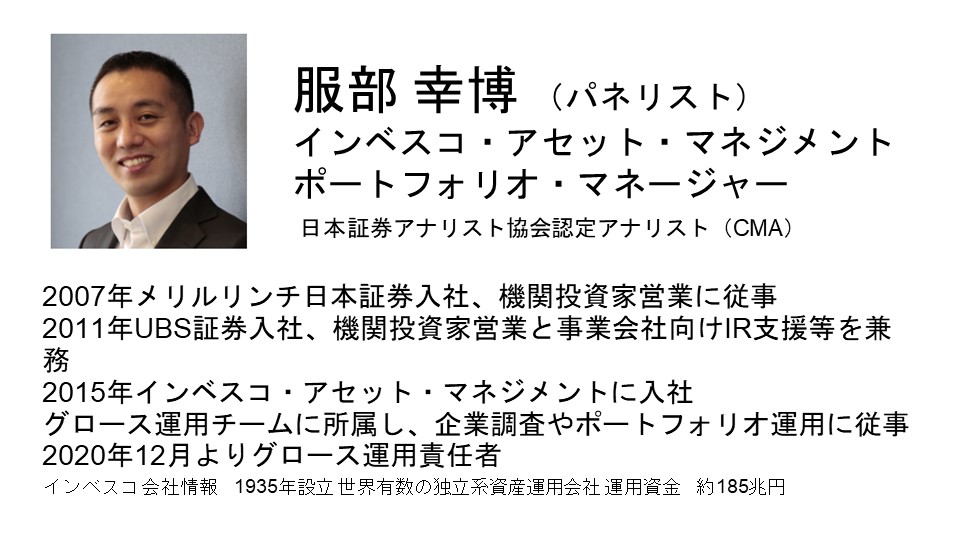

インベスコ・アセット・マネジメント株式会社・服部氏の自己紹介

服部幸博氏(以下、服部):インベスコ・アセット・マネジメント株式会社でポートフォリオ・マネジャーを務める服部です。日本株のグロース運用を担当していますので、IPOロードショーやインフォメーションミーティングなどの際は、私が担当することが多いです。今後皆さまにお会いする機会もあるかと思いますので、今日はよろしくお願いします。

市川:インベスコさんは中小型といえば何度も訪問することがありますので、そういうところを聞けるのではないかと思っています。

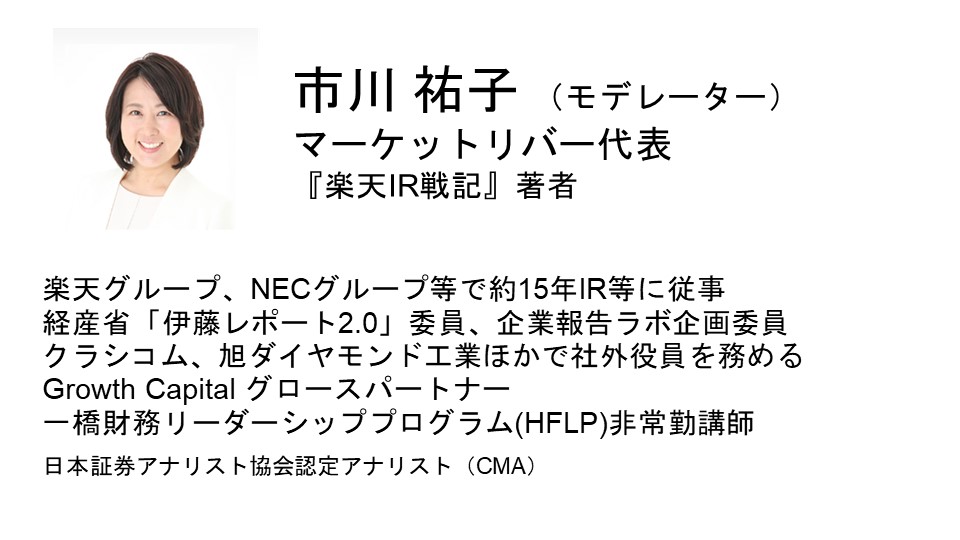

最後に、私は市川と申します。楽天、NECの子会社などでIRをやっていました。グロース・キャピタルのグロースパートナーも務めています。昨年に引き続き、モデレーターをさせていただきますのでよろしくお願いいたします。

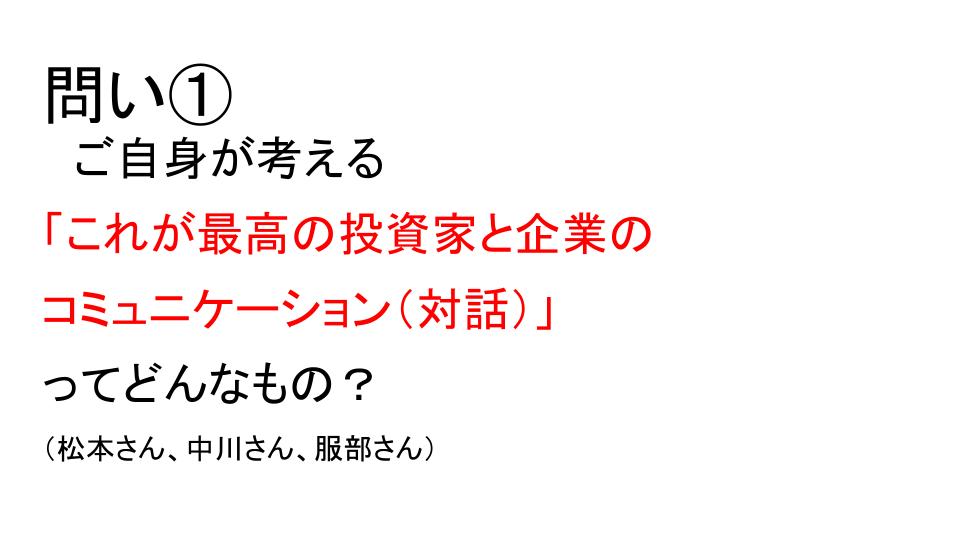

■ 最高の投資家と企業とのコミュニケーションとは

市川:最初に問いを出していこうと思います。去年も出した問いです。「これが最高の投資家と企業とのコミュニケーション(対話)」とは、どんなものでしょうか。まず、一人ずつお話を聞きたいと思います。松本さんお願いします。

松本:IPO直後のIRには独特の難しさがあります。IPOしたての会社は無いことづくしで、まずヒストリーがありません。業績が悪くなってまた良くなってという変動を乗り越えた経験は少なくて、だいたい良くなったところでIPOをします。その後、想定外のことにぶち当たった時にレジリエントな事業であると説明できるか、というところでヒストリーがないという難しさがあります。また1本勝負、あっても2本勝負くらいの単一ビジネスで上場するので、最初は話ができる幅の制約があるというところもあります。

市川:会社は生き物ですからね。

松本:そうなんです。そこが非常に難しいと思います。あと、知名度もないですよね。「アルヒです」と言っても「アヒルですか?」と言われて、「アヒルじゃないです、アルヒです」という説明をするところから入ります(笑)。会社をまず知ってもらうことから入る必要があります。ヒストリー、ビジネスの幅、知名度、この3つが難しいところだと思っています。これらをどうやって克服するのか、どうやったらいいコミュニケーションができるのかというと、基本に立ち返って企業価値を上げることを会社中でとにかく一生懸命やる。その断片をしっかり見ていただくことに尽きると思っています。ありきたりな結論ですけれども、それをいかに愚直にやり続けるかが鍵だと思います。

市川:表面だけ一生懸命やっても仕方がないという意味でしょうか?

松本:そうですね。IPOまでは会社中が盛り上がります。みんなで「上場するんだ!」と言って、社内末端まで盛り上がるのですが、IPOが終わって数年経つと、投資家と対面するのはIR部門と、一部の役員だけという形になります。ここで大事なのは、投資家が本当に求めているものをちゃんと会社の運営の中にビルトインして、みなで考えるようにしていくことです。事業系の人たちが「IPOは終わったんだから、もう私たちは事業に専念するよ、放っておいてよ」となりがちですが、それでは進みません。事業をする人含めて会社全体で、いかに投資家という存在が重要かを感じていくことが大事だと思います。

市川:中川さんは上場してから会社に加わったそうですが、投資家さんとの最高のコミュニケーションについてお聞きかせ下さい。

中川:上場してちょうど半年くらいで入社しました。その時は、投資家の数も1四半期に30件入ればいい、くらいでした。知名度はなく、証券会社時代からの知り合いの投資家からは「なんで入ったの?どういう会社?」と聞かれるくらいでした。今、2年という期間を振り返ると短かったですが、すごく長くて大変だったと思います。

知名度のないところから、ある程度の時価総額を上げるにあたって、一番うれしい投資家からのフィードバックは「中川さんプレミアム」とか「中川さんがいたから追加投資しましたよ」と言われたことです。中川という人間を信頼してもらえることが一番大事だと思っております。

長期の投資家に対する長期ビジョンは当たり前のように大事です。一方、疎かにしがちなのは、短期の投資家にも販管費や売上の細かい部分も答えられるようになることです。短期の投資家から中長期の投資家まで、全投資家に「この人、分かっているんだな」と思ってもらえるのは、大事だと思います。

市川:“中川プレミアム”はすばらしいですね。

中川:ある国内機関投資家から言われた言葉です。ただ、「今後、中川さんについていきます!」と言った次の四半期で売られていたことはありますが(笑)。その時は戸惑いました。額面どおりに受け取ったらいけないと学びました。

市川:何か事情があったのかもしれませんね。中川さん一人が頑張っているのではなくて、会社の細かいこと、売り上げの作り方や費用の抑え方、かけ方がしっかり答えられてこそ、ということですよね。

中川:そうですね。そう思います。

市川:すばらしいですね。ありがとうございます。では、投資家の立場から服部さん、お願いします。

服部:漠然とした話から実例までお伝えできたらと思います。まず、「最高の投資家と企業とのコミュニケーションとは」という問いについての答えとしては、企業のビジョンと投資家の思い描くビジョンが融合し、対話の中でそのビジョンが一致していくことが最高のコミュニケーションだと思います。

たとえば、ビジョンとして企業が三角形をイメージしていて、投資家が四角形をイメージしているとします。対話をする中で、それが丸になっていくイメージです。お互いが共有しているという状況を作り上げることができれば、信頼関係の醸成に繋がっていくと思います。

ミーティングの中では、基本的に投資家側が質問をして企業側が回答をします。投資家側のハテナがドンドン減っていき、企業側はハテナを消していくのですが、実はそれだけでは足りないと思います。

解像度の高いビジョンが共有されていくことがポイントです。1つ実例を紹介させていただきます。数年前に、ある企業が公募増資をしました。その企業の変化点にあたるタイミングで、社長にお越しいただき、彼のビジョンを聞きました。対話の中ですごく共感できて、その公募に応募をして、その後に買い増しもしました。

しかし、そこから株価が数か月下がり続けたので、少し戸惑いました。他の投資家も社長から同じ話を聞いているはずなのに、なぜ株価が下がってしまったのか考えると、ビジョンの共有がうまくいかなかった可能性があると思いました。公募増資やIPOロードショーの時は、基本的に会社がプレゼン資料を作成して「こういうふうにやりたいんです」「こういうふうに自分たちは成長していくんです」と伝えるケースが大半です。先ほどの企業がイメージしている三角形のビジョンを投資家に当てはめていく感じです。でも、投資家には投資家の言語があって四角形のイメージを持っているので、そこのギャップが埋められなかった可能性があるのではないかと思いました。

おそらく社長は自分の思いだけを投資家に話してしまったのではないかと思います。その後、会社側の素晴らしい努力によって、投資家とのコミュニケーションが改善され、投資家と会社の思い描くビジョンが融合され、結果的に株価は大きく上昇しました。

双方向で対話をする、ビジョンの共有ができるミーティングをしていくことがポイントです。投資家からすると、結果的に株価が上がって企業価値が向上すれば最高のコミュニケーションになると思います。

市川:ビジョンの共有については、まさに長期投資家ならではのお言葉を頂けて、うれしいです。松本さんは、どうですか?

松本:うちの会社は去年の春に中期計画を新しく出しました。新しいビジョンは今までやっていたことをベースに幅を少し広げたものです。投資家さんは極端に反応しました。ある投資家さんにはものすごく評価いただいて、買い増ししてもらいました。ある投資家さんは「今までどおりのことをやって儲けておけばいいじゃん」と、ついてきていただけなくなりました。「新しいことは始めない方がいいんじゃないの?」という意見をお持ちの方がいるということです。これはやむを得ないと思います。全ての投資家の方に会社のビジョン全部を受け入れてもらえるわけではありません。会社の夢と一緒に歩んでいただける投資家をしっかり掴んでいくことをめげずに続けていくことが重要だと思います。この会社だったら大丈夫だというヒストリーを作れるまではトライアンドエラーを繰り返していくのは仕方がありません。

市川:本当にそう思います。中川さんは、そういう経験はありますか?

中川:上場してある程度時価総額が落ち着いた後は、どうしても四半期アップデートや目先の業績を終始説明しがちです。ちょうど1、2カ月前、スモールミーティングを開いて、社長自身に、創業時の沿革、社長がどういう思いでこの会社を立ち上げて、今どういう思いで、そして将来どういうことをしたいのかという話をして頂きました。非常に好評で、改めて長期ビジョンと短期的な業績のバランスが非常に大事だと感じました。

市川:(創業から)何年か経ってから、創業の頃の「なぜこれをやっているのか」というものを整理するのはすごくいいと思います。

中川:私がこの会社に入ったのは、もちろん伸びると思ったからです。社長の話を聞いて、本当に納得感があり、この人の元で働いてみたいと思ったのでこの会社に入りました。その思いは必ず投資家の皆さんにも伝わると感じています。

市川:納得ですね。投資家との対話の例をお聞きできて、さらにお二人からもエピソードが出ていました。1問目からすばらしいです。

■ 「最高の対話』のために工夫していること

市川:2つ目の問いに移ります。「最高の対話」のために工夫していることを教えていただきたいと思います。服部さんからお願いします。

服部:これを言うと自分の首を絞めそうですが、良質な質問をすることをかなり意識しています。ただ、すごく難しいです。良質な質問とは何かというのはありますが、先ほどの三角形と四角形のお話で例えていうと、三角形の外側に四角形をおいた時、三角形の外側に空白ができますよね。その空白を埋めるようなイメージです。

たとえば、IPOロードショーやインフォメーションミーティングで創業のきっかけを聞く時に、そのまま「創業のきっかけは何ですか?」と聞くのではなく、「社長が中学生の時、どんな人でした?」と社長の人となりを探り、過去の部分を引っ張り出します。極力、準備をしてなさそうなことを質問することで、本音と言いますか、そこから本質を探ることを意識しています。抽象的にいうと、空白を埋めるイメージです。もちろん、それをやるためには三角の部分を事前に理解していなければいけません。事前準備はしつつ、プラスアルファの部分を意識しています。

市川:すごく高度です。エグゼクティブコーチングの世界ですよね。すごいです。では、中川さんお願いします。

中川:今の話にも通じるところがあるのですが、対話中・事前・事後とある中で、最終的に対話中に全て繋がるようにした方がいいと思います。例として、事前という意味では、決算でよく出るQAをプレゼン資料にまとめて配布することを最近始めました。非常に良かったと思います。気をつけないといけないのは「そんなこと聞きたくないよ」という質問だと、「この会社、分かってないな」と投資家に思われてしまいます。そこは気をつけないといけません。

事後については、投資家とのミーティングで答えにくかったところは必ずメモを取るようにしています。次の2Qや4Qの決算資料に反映するためです。

最後に、対話中については、形式的な質問を省いて、熱量を伝えることをIR面談で一番心掛けています。これについては資料だけを見ていてもあまりグッとこないですが、IRで非常に重要なところだと思います。どうしても業績が良かったり、悪かったりだと、いい会社・悪い会社で収まりがちなところを「この四半期はいいけれども、1年間で見たらいい時は続きません。でも、応援してください」というメッセージを送ることができるようになれば、非常にいいと思います。

市川:四半期ごとにいらっしゃる投資家とミーティングする場合、その四半期に関する質疑のみで終わるかもしれません。そうではなく、その次の四半期に繋げていく。IRとは一期一会でもありますけれども、連続した関係ということですね。

中川:他の会社ではあまりしてないかもしれませんが、1Q、3Qの資料と2Q、4Qの資料は極端に分量を分けています。2Q、4Qではちゃんとビジョンや大枠を伝えます。1Q、3Qはあくまでも決算アップデートの資料にしています。大きな会社では、このようにはいかないと思いますけれども、アンビスでは、決算説明会を開催する2Q、4Qでしっかり説明しますという体制を取るようにしています。

市川:とても参考になりますね。面白いです。松本さんはいかがですか?

松本:今、皆さんのお話を聞いて、もっとやらないといけないことがあると思っていますが、質問や会社について知りたいことは、その場で終わらせない。どうやって双方向のコミュニケーションにして理解度を上げていけるか、それが積み重なるようにしていけるか、がすごく重要だと思います。

テクニカルな話になりますが、最近Zoomでの面談が多いですよね。Zoomの面談では、言語に落としたものしか伝わりません。言語外のコミュニケーションで伝わるところが、実は少なくなってしまっています。

対面での面談と同じようにコミュニケーションできているかというと、実は少しギャップがあると思います。特に、グロース系の会社ではたとえば「うちの社長を見てください」「うちの創設者を見てください」という経営者の魅力を打ち出したい時などに、オンラインはあまり向いていないかもしれません。数字の説明を四半期ベースでする時には、オンラインでも問題なくいけると思いますが、数字以外の面もうまく伝わるように意識することが大事です。

全部とは言わずたまにでもいいと思うのですが、直接お会いする機会を作らせてもらうことも必要かなと思っています。

市川:人間のコミュニケーションは言語が1割で、聴覚が3割、残り6割が非言語らしいです。6割をたまには使わないといけませんね。

服部:現場は大切にしています。今、この環境下では難しいですけれども、今後落ち着いてきた時に工場見学、現場見学、会社見学でもいいですね。あと、ソフトウェア会社の場合、「自分たちの会社はエンジニア、人材が強みです」という時に、人材が強みだということはなかなか可視化しづらいです。その場合は例えば、エンジニアの方をスモールミーティングや現場見学会のスピーカーにして、現場の声を直接届けてくださると、すごく安心します。

企業の方々は、投資家の五感を震わせるような作業をされるといいと思います。ぜひ、コロナ後はそういった形が増えるといいなと思います。

松本:ぜひ、うちにも来てください。

中川:私が2年前に入った頃は、セルサイドのアナリスト・カバレッジはゼロでした。そこで、定期的に、セルサイド・アナリストの方を自社の医療施設に呼んで、私ではなく、現場がよりわかっている看護師に説明してもらうようにしています。そこでだいぶ分かってもらえました。

我々も人材が弊社の強みだと言っています。とはいえ、IR面談で急に看護師さんを登場させるわけにいかなかったので、現場を見ていただいたのは非常に良かったです。

全く違う話になりますけれども、正直、海外の投資家さんが日本人の細かな顔を見分けられているかというと、かなり怪しいと思います。だからこそ、IR面談の最初に全然会社と関係ない話、例えば「実は昔、こうでした」「海外でこうやって飲みつぶれて」という話をして印象づけるのはZoom面談だからこそ大事にしています。

市川:面白いですね。いろいろ出てきます。