- ホーム

- イベント記事

- Growth CFO Camp Vol.3

- 「ベインキャピタル × イグニス」の事例に迫る。PEファンドはどのように上場ベンチャーをグロースさせるのか

「ベインキャピタル × イグニス」の事例に迫る。PEファンドはどのように上場ベンチャーをグロースさせるのか

「上場ベンチャー×PEファンド」 非公開化という新潮流に迫る~Growth CFO Camp Vol.3~ イベントレポート

2023年3月2日にグロース・キャピタル株式会社主催で第3回「Growth CFO Camp」を開催しました。今回のテーマは「上場ベンチャーの非公開化」です。ベインキャピタル・パートナーの西直史氏と、イグニスの非公開化によって生まれた株式会社withのCFOを務め、株式会社エニトグループのCFOに就任した安岡徹氏に登壇いただき、具体的な事例を交えてディスカッションを行いました。ライブ感を味わっていただくために、書き起こしに近いかたちでお届けします。

登壇者

■ 「上場ベンチャー×PEファンド」 非公開化という新潮流に迫る

嶺井政人(以下、嶺井):皆さん、ご参加いただきありがとうございます。本イベントを主催しておりますグロース・キャピタルの嶺井です。今回も300名近くの参加者の方々にお集まりいただいています。早速、第3回「Growth CFO Camp」を始めたいと思います。

今回は「上場ベンチャーの非公開化」をテーマに1時間セッションを行います。登壇いただくのはベインキャピタルの西直史パートナーと、イグニスの非公開化によって生まれた株式会社withのCFOを務める安岡徹さんです。安岡さんはもともとビザスクでCFOをされていました。そして、私、嶺井がモデレーターを務めます。

嶺井:最初に主催のグロース・キャピタルの会社紹介から始めます。グロース・キャピタルは、上場ベンチャーの資金調達や成長戦略の実行をご支援する「Growth Finance」と、資金調達に向けて流動性を高めたい、適切な株価形成を行いたいというIR上の課題に対して「Growth IR」というサービスをご提供しています。

嶺井:これまで多くの上場ベンチャーをご支援してきました。例えばAiming、イオレ、Kudanに対しては、新株予約権を活用したエクイティファイナンスとマーケティングやIRのご支援。また、セルソース、Chatworkは機関投資家向けのIR。スローガン、ツクルバ、カイオム・バイオサイエンス、プログリットは個人投資家向けのIR。ビジョナルは新規事業のご支援と、上場ベンチャーの成長に向けたアクションをご支援しています。

嶺井:簡単に「Growth Finance」「Growth IR」でどのようなことをしているのかをご紹介します。「Growth Finance」は、上場企業の資金調達手法として一般的になった新株予約権を活用したファイナンスと、調達後の戦略の実行をご支援しています。M&A、マーケティング、新規事業、IRといった点を当社が手弁当で支援することによって、上場ベンチャーの非連続な成長を実現することをミッションに掲げています。

嶺井:最後に「Growth IR」というサービスをご紹介します。IRと一言でいってもフェーズごとに向き合う投資家も違えば、ポイントとなるアクションも異なります。その中で個人投資家向けと機関投資家向けのIRのサービスを行っています。

嶺井:本日は個人投資家向けIRサービスについて簡単にご紹介します。こちらは個人投資家向けのIRセミナーを開いています。個人投資家向けのセミナーはいろいろな形があると思うのですが、違いが3つあります。①人数がすごく多いです。1回のセミナーで1200人を集めています。②効果を可視化しています。このセミナー後、2週間でどのくらいの人が株を買ったのかを可視化しています。また、③このセミナーで関心を持ってくれた投資家をプール化して継続的にメルマガを送れるサービスを設けています。

以上です。

嶺井:それでは、ここから登壇者の自己紹介を行っていただければと思います。西さんよろしくお願いします。

西直史氏(以下、西):本日はお忙しいなか、ありがとうございます。ベインキャピタルの西と申します。弊社でテクノロジー関係および小売消費財関連の投資の責任者をしています。弊社ベインキャピタルは、いわゆるプライベートエクイティファンドといわれるファンドです。今日のテーマで言うならば上場している企業のマジョリティの株式を経営陣と一緒に取得し、非公開化します。会社の成長を支援しながら5年くらいのスパンで再上場、あるいは他のエグジットをするということをしています。

弊社は今から約40年前にボストンで創業しました。ベイン・アンド・カンパニーというコンサルティングファームからのれん分けしてできた会社です。私はもともとマッキンゼーに務めていました。弊社はコンサルティングファーム出身が7割を占めていることが特徴です。

日本には2005年に進出し、今は50名強のメンバーで、これまで27件の投資をしています。だいたい1年に2、3件ずつ投資をしています。

西:こちらは弊社の投資先のフルリストです。

(投資先リスト)https://www.baincapital.co.jp/portfolio

さまざまな種類の会社に投資をしてきました。一番小さなところ、こちらは私がやらせていただいたのですが、ドミノ・ピザで約60億円、一番大きいところでキオクシア(旧 東芝メモリ)で2兆円規模となります。

嶺井:2兆円と大きな規模ですね。

西:幅広くやらせていただいています。今回のテーマで絡むところですと、マクロミルというネット調査の会社は、私が実行した案件です。おそらく、日本で一番初めに上場ベンチャーの非公開化をした案件だと思います。

西:こちらはテクノロジー関係の投資の紹介です。後ほど紹介があると思いますが、安岡さんと一緒にやらせていただいているのが1番の株式会社ネットマーケティングからスピンオフした「Omiai」と4番のイグニスからスピンオフした「with」というマッチングアプリです。7番のWorks Human Intelligenceは「COMPANY」という大手企業向け人事給与パッケージの領域にも投資しています。グロースのマイノリティ投資という点では、5番のSTORES (旧hey)と3番のLinc’wellにも投資をしています。

西:弊社投資後の投資先の売上高、利益について、当然会社ごとに成長の軌跡は異なりますが、ほとんど多くの投資で売上成長を伴った利益成長を実現しています。プライベートエクイティファンドではコスト改善による利益成長を実現させていくイメージがあると思うのですが……。

嶺井:コストカットが中心というイメージがありますが、トップラインが伸びているのですね。

西:その部分が世の中のイメージと違う点です。我々はエグジットをする時に、その後も伸びていくところをうまく作りながら上場しないといけないと考えています。コスト改善だけをしても、あまり意味がありません。コスト改善も重要なのですが、基本的には売上の成長をドライバーにして会社を経営していきます。結果として上場によるエグジットは件数、規模ともに多く実現しています。

西:今日はいろいろな形で議論させていただくのを楽しみにしていますので、よろしくお願いします。

嶺井:安岡さんも自己紹介をお願いいたします。

安岡徹氏(以下、安岡):withの安岡(※本年3月1日より、HD体制への移行に伴いエニトグループに社名変更)と言います。よろしくお願いいたします。当社のことをご存じない方もいらっしゃるかと思うので、最初に簡単にご説明します。もともとは上場していたイグニスという会社の子会社として設立されました。2016年くらいから男性、女性が出会うマッチングサービスの「with」の提供を開始しています。その後、順調に成長していきまして、ベインキャピタルさんからご出資をいただく形で、2022年2月末にイグニスから独立をしました。今は独立会社となっています。

その後も成長を続けており、ちょうど1週間前に同業の「Omiai」というサービスを運営しているネットマーケティングという会社を買収しました。現在は「with」と「Omiai」の2つのサービスを展開している会社です。直近では株式会社エニトグループというホールディングス会社を設立し、ホールディング体制になりました。そこでCFOをさせていただいております。

安岡:マッチングアプリとしては、ユーザーから非常に高い評価をいただいています。

安岡:私のことですが、最初はJPモルガン証券に入りまして、株のアナリストなどをしていました。その後、ベインキャピタルさんと同業の日系のユニゾン・キャピタルという会社で14年くらい投資を担当していました。その後はスタートアップ企業のビザスクという会社のCFOを務め、東証への上場や海外の会社の買収を手がけていました。当然ながら体制整備など実務もガッツリやっていました。そして2021年12月にwithに入社しました。

嶺井:今日のテーマは「上場ベンチャー×PEファンド」です。上場ベンチャーにも、PEファンドにも所属された安岡さんにはたくさん聞かせていただきたいと思っていますので、よろしくお願いします。

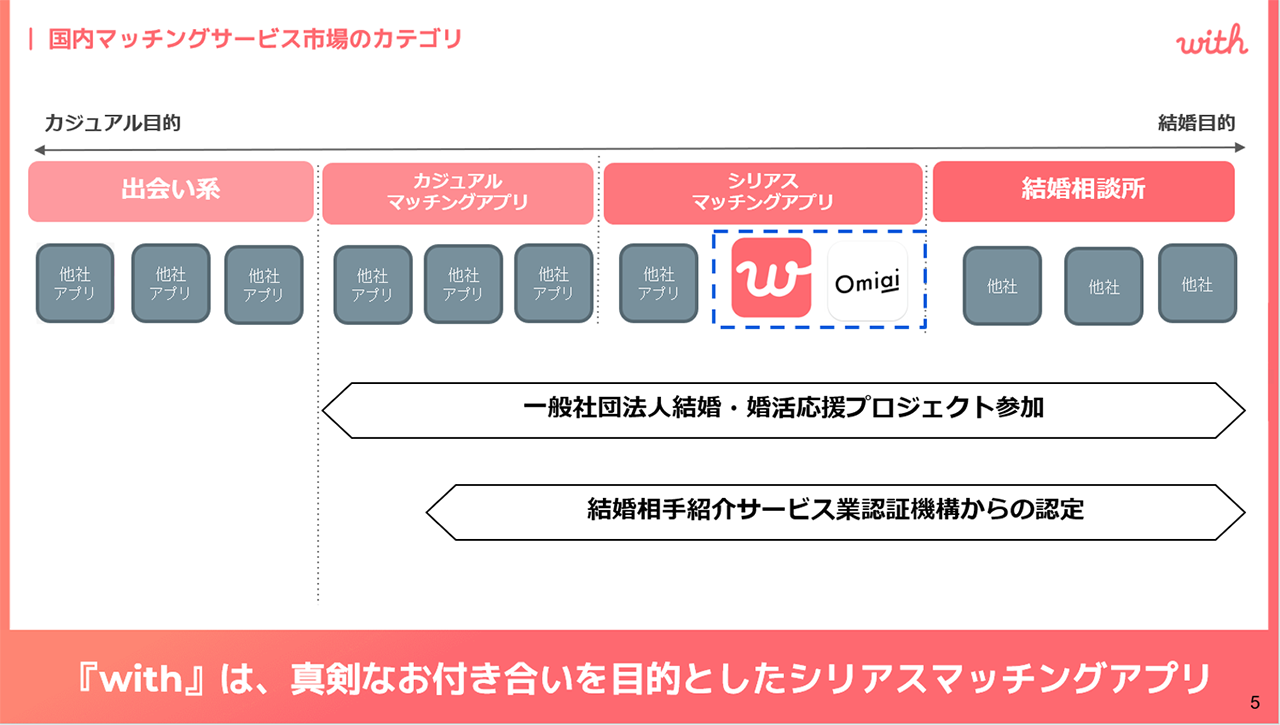

安岡:次はマッチングアプリ市場の説明です。一番左側のいわゆる「出会い系アプリ」とともに、纏めてとらえられがちなのですが、我々が「with」と「Omiai」で提供しているのは真面目なお付き合いをしたい男性と女性のサポートです。サービスの性質については、分けて考えていただけると、ありがたいです。

安岡:他社さんによるデータですが、市場規模は順調に成長するだろうと言われています。

安岡:ビジョン・ミッションはこのようになっています。新しくエニトグループとなり「自分らしくいられる人と生きる幸せを、世界中へ」ということをかかげ、事業を展開していきます。

安岡:withのユーザー数は累計で700万人くらいです。本セミナーでは、多くの方が見ているので売上高の数字やスケールは曖昧にしておりますが、急激に成長しています。

安岡:今の状況はベインキャピタルさんにご出資をいただいて、経営体制の整備が完了してきています。先日「Omiai」を買収しており、現在は上場を目指しています。今日は宜しくお願い致します。

モデレーター 嶺井氏自己紹介

嶺井:最後に私の自己紹介をさせて頂きます。新卒でモルガン・スタンレー証券に入社し、前職で上場ベンチャーのCFO、社長を務めました。上場ベンチャーの成長支援はとても重要だと考え、2019年に当社グロース・キャピタルを創業しました。

■ 本日のテーマ

嶺井:ここから早速、本日のテーマに入ります。今日は、主に3つのテーマでお話をしていきます。最初に「直近の非公開化事例」を振り返ります。その後、具体的な事例として「イグニスMBOまでの経緯、MBO後の取り組み」、そして「『PEファンド×上場ベンチャー』全般」という話。どういったメリット・デメリットがあるのかという話をした後、時間の許す限り事前にいただいた質問に回答する形で進めていきます。あらためて西さん、安岡さん、よろしくお願いします。

■ 直近の非公開化事例

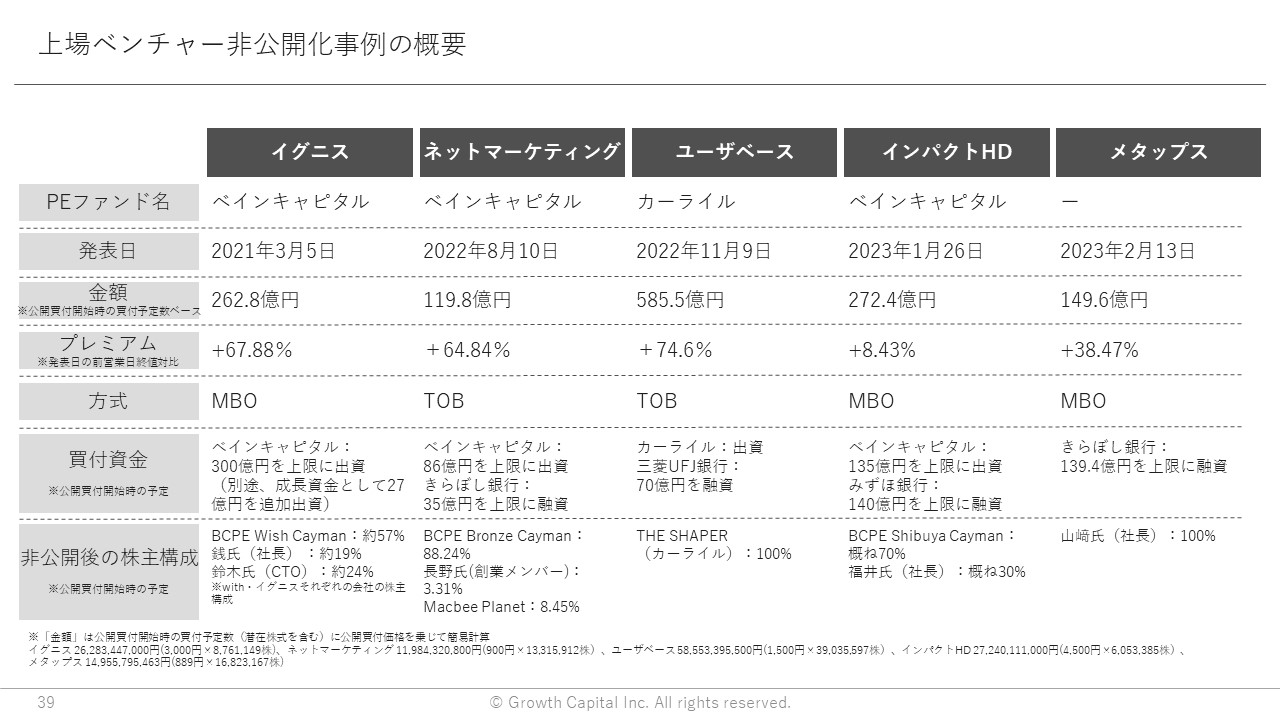

嶺井:上場ベンチャーの非公開化が最近増えている中で、注目の事例をピックアップしました。このなかでベインキャピタルさんが関わっているものも複数あるのでコメントもいただきながら進められればと思います。

今年2月にメタップス、1月にインパクトHD、昨年11月にユーザベース、夏にはネットマーケティング、その前にはイグニスと、どんどん上場ベンチャーが非公開化しています。それこそ10年弱前のマクロミルの時には考えられなかったペースで上場ベンチャーの非公開化事例が出てきています。西さん、マクロミルの時と比べると隔世の感があるのではないでしょうか。

西:本当にそうだと思っています。上場する意義をいろいろな形で問われるようになってきていると思います。こういった企業だけではなく、トラディショナルな会社も同じだとは思うのですが、CFOの方が上場しているのがいいのか、非上場になった方がいいのかという点を経営課題として捉えることが増えて、我々のようなところに相談をいただくことも増えてきた印象ですね。この仕事を17年やっていますが、相談件数が全然違ってきています。

嶺井:増えているんですね。マクロミルも含めて事例がどんどん出てきているからこそ選択肢として考えやすくなっているというのもあるのでしょうか。

西:それもあると思います。

嶺井:ちなみに安岡さんは、このスライドをご覧になって気になる点や興味のあるポイントはありますか。

安岡:最初にニュースを聞いた時に興味を持ったのは、真ん中にあるユーザベースさんですね。前職のビザスクという会社にいた時に競合というか、むしろお手本にしてきた会社です。今後どういった形で成長を遂げられるのかすごく興味があります。メディア事業といくつかSaaSをやってらっしゃいますが、それぞれいいサービスを持っているので、全体としてどういった形で成長に持っていくのかすごく興味があります。

嶺井:たしかに注目の案件ですね。このスライドを見て思ったのですが、PEファンドはレバレッジをかけて買収するイメージを持っていました。しかし、イグニスやネットマーケティング、ユーザベースにしてもレバレッジが全然かかっていないと思いました。西さん、この辺はどのように見ていますか。

西:ステップバックすると企業価値を上げる方法は大きくは3つしかありません。会社の利益を増やす、その利益に対するマルチプルが上がる、それから資本効率を上げるという意味で負債を活用するという3つがあります。負債を活用するというのは3つのうちの1つでしかないんですよね。

投資をしながら成長している企業だと負債はつきづらいです。一方で、事業が伸びる余地が相応にある、成長性を期待されてマルチプルは良くなっていく可能性も相応にあるなかで、あくまで何にウエイトを置くのかという考えだと思っています。

嶺井:実際に利益やマルチプル、企業の本質的な成長にPEファンドがどんどんチャレンジされているということですね。

もう一つ興味を持ったのは、ベインキャピタルさんが手がけられているインパクトHDの事例です。プレミアムがそれほどのっていません。一桁はあまり見ない気がするのですが、ここはコメントできるものでしょうか。

西:基本的には、足元の株価に対して何%というのも重要ですが、本質的な企業価値に対してどういった価格をつけるのかという話だと我々は信じています。インパクトHDさんの場合は、時価総額が十分に潜在的な企業価値を反映したものになっているという思いです。結果的にいえば、8%というのが我々としてフェアなプレミアムということで提案しました。第三者委員会からの応募推奨も得られた事例です。

嶺井:実際、インパクトHDさんはここ1年のグロース銘柄への逆風のなかでも堅調に株価が推移されていましたね。

■ イグニスMBOまでの経緯、MBO後の取り組み

嶺井:続いて具体的な事例を聞いていきたいと思います。

嶺井:イグニスMBOまでの経緯、MBO後の取り組みでは、特にこういった点に注目しています。1.イグニスさんはMBO前にどのような課題を抱えていたのか、イコールなぜMBOをしたのかですね。2.その課題に非公開化でどのようにアプローチしているのか。3.今回はネットマーケティングのTOBも絡んでいるので、その戦略上の意図も伺いたいと思います。西さん、まとめてきていただいたものをお話しくださいますでしょうか。

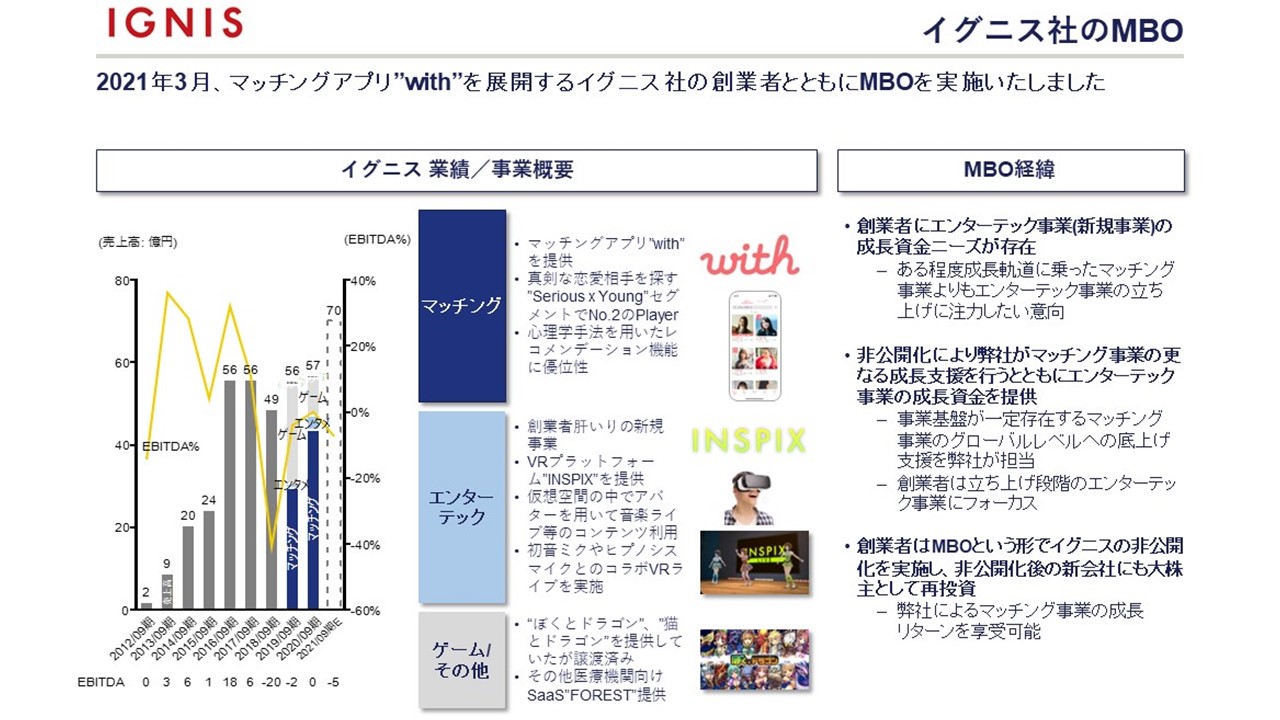

西:ご存じの方も多いかと思うのですが、イグニスはもともとゲームアプリをやっていて、マッチングアプリが非常に伸びた会社です。一方で、ここにエンターテックと書いてありますが、非公開化する前はバーチャルリアリティのプラットフォームへの投資をしっかりしていたという状況でした。

マッチングアプリはすでに立ち上がっていて利益が出ていたのですが、その大半をエンターテックに投資することによって会社全体で見ると利益があまり出ないという状態でした。そういった形ですと株価の動きが非常にぶれます。事業運営をしていくうえで悩みの種になっていたというのが当時の状況でした。

そのなかで創業者の銭さんから相談をいただきました。彼はアントレプレナーなので、できあがってきたマッチングアプリもいいのですが、これから大きくしていきたいVRのプラットフォームに力を入れていきたいと思われていました。ただ、先ほどお伝えした株価の状況のなかで上場をしているとなかなか難しいという話を相談いただきました。そこで全体を非公開化しましょうと提案させていただきました。

プライベートエクイティファンドは初期のステージの会社に投資するVCではありません。エンターテックのようなところには投資しづらいです。そのため、我々はマッチングアプリにフォーカスしてお手伝いしますというスタンスでした。その代わりではないのですが銭さんがエンターテックの経営にコミットできるような仕組みを作るというストラクチャーを提案いたしました。

西:詳細を説明していると非常に時間がかかるので、ざっくりお話しします。もともとイグニスという会社の中にwithのビジネスとエンターテックを始めとしたその他の新規事業があって上場していました。こちらをベインと創業者でいったん非公開化しました。

ベインの一部の株は他の方々(以後、ベインパートナー)、Tybourne、アカツキ、きらぼしさんにお譲りしました。一部を譲って我々が49%を持っている形を作ったうえで、withを持っているベイン、ベインパートナー、イグニス創業者と、その他の新規事業を持っているベイン、イグニス創業者となるよう組織再編を行います。その後、その他の新規事業の株式はすべてイグニス創業者さんにお譲りします。

一方で、withはベインがオーナーシップを持って主体的に経営陣と一緒にリードできる仕組みを作りました。繰り返しになりますが、イグニス創業者はVRをやりたい、我々はwithに注目しているという、いい意味でインセンティブのミスアライメントを活かして、組織再編を行い会社を分割しました。このような組織再編は上場したままだと、ハードルが高いです。非上場になったからこそ機動的にできる取り組みだと考えています。

嶺井:お互いに関心があるところに注力できる体制を作られたのですね。

西:2021年春先の弊社投資後について、Omiaiの買収もあったのですが、その前も含めて売上高は非常に順調に成長していきました。実は、この期間はコロナで日本の場合マッチングしてもface to faceで会えないのでなかなか市場が伸びにくい状況でした。しかし、数字は割愛していますが、我々は順調に市場シェアを伸ばしています。

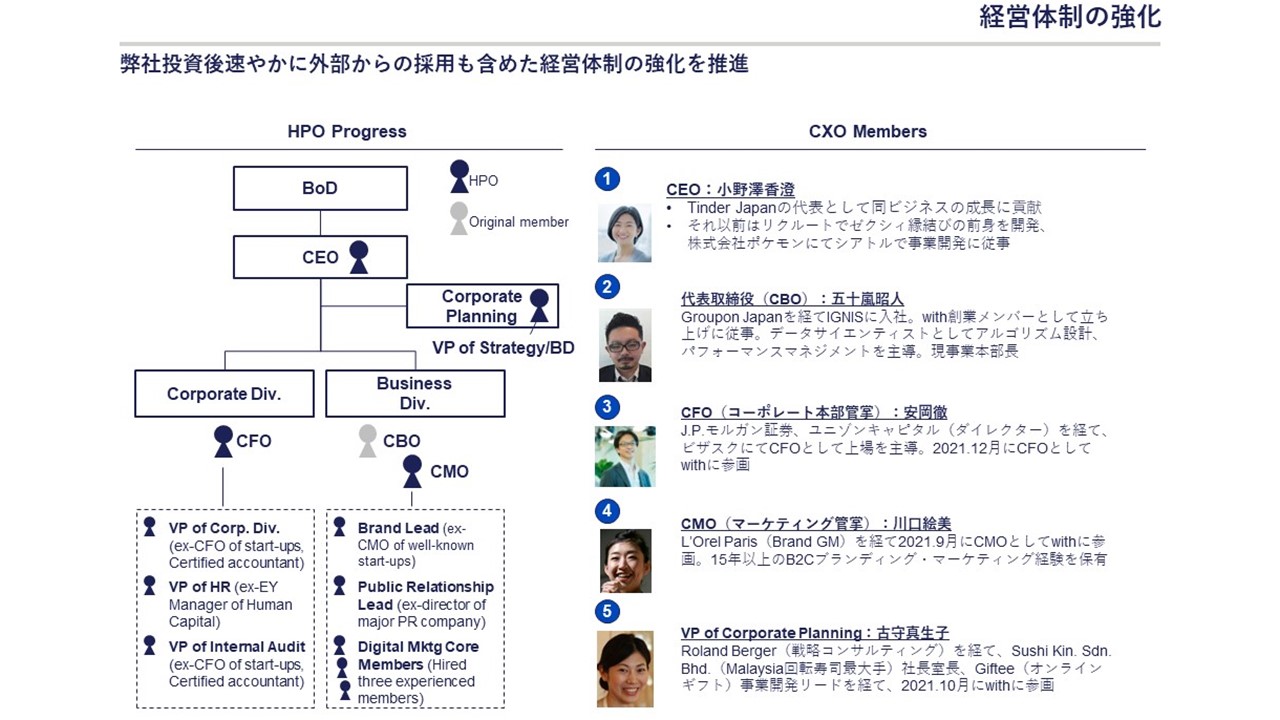

投資後に弊社が行ったイニシアチブとしては、まずは経営体制の強化です。安岡さんをはじめとして多くの経営陣を外から引っ張ってきて、既存の経営陣も含めていいチームをつくっていきました。それからマーケティング施策を変えていきました。もともとプロダクトはすごく良かったのですが、ブランディング、マーケティングはまだまだ改善する余地があると思っていましたので、その部分を手がけていきました。

西:経営陣の状況ですが、CEOには日本でマッチングアプリの経営を経験されている小野澤さんという女性に来ていただきました。

嶺井:すごいメンバーですね。

西:代表取締役、いわゆる共同経営者としては、もともといらっしゃった五十嵐さんに引き続きやっていただきながら、安岡さんにはCFOとして入ってきていただきました。実は、安岡さんがユニゾンの時に、私はマッキンゼーで安岡さんにコンサルティングで会っていたんですよ。私の初めてのPEファンドとの接点は、実は安岡さんでした。

嶺井:今は逆になった感じですね。

西:マーケティングでいえば、L’Oreal Parisから川口さんに来ていただきました。コンサルティングファームからは古守さんという方に来ていただいています。女性が多い経営チームです。

嶺井:質問をさせていただいていいですか。ベンチャー企業がこういった経営メンバーを採用するのは、なかなか難しいと思います。なぜ、これができるのでしょうか。安岡さんにも西さんにもお伺いしたいです。

西:理由は3つあります。1つ目は、PEファンドでは、特定の案件でなくても年間200人、300人の経営陣候補の方にお会いしています。我々の中ではマネジメントベンチと呼んでいるのですが、何か新しい投資案件が出てきたらこういった人たちに入ってもらったら、すごく良くなるのではないかというリストを持っています。各投資が始まると、そのリストを見ながら誰がいいか考えていくことができます。

また、プロ経営者のキャリア・ステップという形でPEファンドの傘下でCXOをやることが日本でより認知されてきました。特に30代後半、40代の若手の経営者の方々、経営者になりたい方々の中でファンド傘下の会社で働いてみたいと思ってくれる方が増えてきたというのが2つ目です。

3つ目は非上場になるとストックオプションなども含めて、インセンティブの仕組みを作りやすくなります。よりいい人に来ていただけるようなインセンティブ設計ができる点だと思っています。

嶺井:安岡さんはいかがでしょうか。すばらしい方々を採れる背景をどのように見ていますか。

安岡:もともとの体制だと、外部からの経営陣の招へいは正直なかなか難しかった気はしています。西さんもおっしゃっていましたが、ここに来ているメンバーの多くは、ベインさんと働くことがすごく楽しみで、かつ自分のキャリアにすごくプラスになると思って入った人が多いと思います。ベインさんと一緒にこのプロジェクトをやった次に、またステップアップできるのではないかという、きっかけとしても皆さん意識している気はしています。

今回、非公開化して独立をしたわけですが、これからベインさんは面白いことを起こす、いろいろな仕掛けをしてくれるのではないか、そこを一緒にできる楽しさを感じていると思います。

資料「上場ベンチャー非公開化事例の概要」

嶺井:話していいと言われたので言わせていただくのですが、先ほどの事例に名前のあるインパクトHDの副社長の寒河江さんと昨日ご一緒したのですが、まさに同じことを言っておられました。「ベインキャピタルとご一緒して、今まで単独だとできなかったような取り組みがいろいろできそうで、すごく楽しみだ」とおっしゃっていました。まさに安岡さん含め、withの新しい会社に集まった方も同じ思いなのかもしれないですね。

資料「経営体制」

嶺井:安岡さんにもう少しお伺いしたいのですが、インセンティブ設計についてです。安岡さんは上場前・上場後のビザスクにおられましたが、上場前・上場後のベンチャー企業ではできないようなインセンティブ設計は何かあるのでしょうか。

安岡:やれないことは何もないので、同じように設計できる部分もあるとは思います。しかし、上場すると株価がつきますので、そこに基準となる線を置いてストックオプションを設計しないといけません。どうしても柔軟さに欠ける部分があると思います。テクニカルな話ですが、費用計上の話もあります。今回、イグニスが非公開化されてwithという独立した会社になったことで、かなり自由な設計のストックオプションができていると思いますね。頑張った人が稼げるような会社にならないといけないとは思っています。

ただ、今回、集まったメンバーはストックオプションがあるからというより、面白さや楽しさ、キャリアになるからという感じで集まった人が多い気がします。

嶺井:色々な取り組みをされて実際に実績が出ていますが、事業会社の人からしたら「5年、10年やってきていて我々の方が詳しいのに、突然来た外部のファンドが本当に伸ばせるの?頭でっかちなんじゃないの?」と、うがった見方をする方は多いと思います。外部なのに伸ばせる理由は何でしょうか。

西:我々がいなくても成長する部分はたくさんあると思います。ダイバーシティではありませんが、重要なのは違う視点です。私が持ってきているという話ではないとは思うのですが、安岡さんや小野澤さんなど外部から新しい人材が入ると既存のマネジメントとの相乗効果が出てきます。実際に我々が投資をしてみると、そこで有機的に何かが生まれるというのは、どの投資先でも起きることだと思っています。

嶺井:安岡さんはいかがですか。

安岡:西さんがおっしゃったとおりです。あと、財務的な部分に注目していうと、もともとエンターテックの事業とwithの事業の2つあって、お金が必要な事業とお金を生む事業という形になります。今回、それが別の会社になりました、別の資本構成になったということです。今まではwithで稼いだお金を、投資が必要な方の事業に回さないといけない構造でした。もしくは、withの方で、あまり大胆に投資ができないという制限がありました。

独立したことによってその制限が外れます。自分たちで稼いだお金は、自分たちのための広告・宣伝に使える、人の投資に使える、いろいろなものに使えます。そういった構造をベインさんが作ってくれたというのは、プラスに働く面としてある気がします。なお、レバレッジもかかっていないのでCFOとしては資金繰りを考えなくていいので、すごくやりやすいです。

嶺井:良いですね。あと1点、KPIの改善についてです。PEファンドは上場ベンチャーの経営陣と比べ、経営管理が強い印象ですが、そこも相乗効果として出るのかなと思ったのですが、どうでしょうか。

西:良くも悪くもですが、起業家の皆さんはどちらかというと走りながら考える人です。それはいいのですが、少し企業の規模が大きくなってくるとステップバックして数字を見ることが非常に大事です。我々は頭でっかちな部分もあると思うのですが、その部分に長けています。数字で見た時に「こういった問題があるよね」「こういった数字を追いかけた方がいいよ」ということを入れていくことが非常に効いてくると思います。実は、後ほど出てくる「Omiai」でも、そういったことがありました。

嶺井:早速Omiaiの方に進みます。西さん、お願いします。

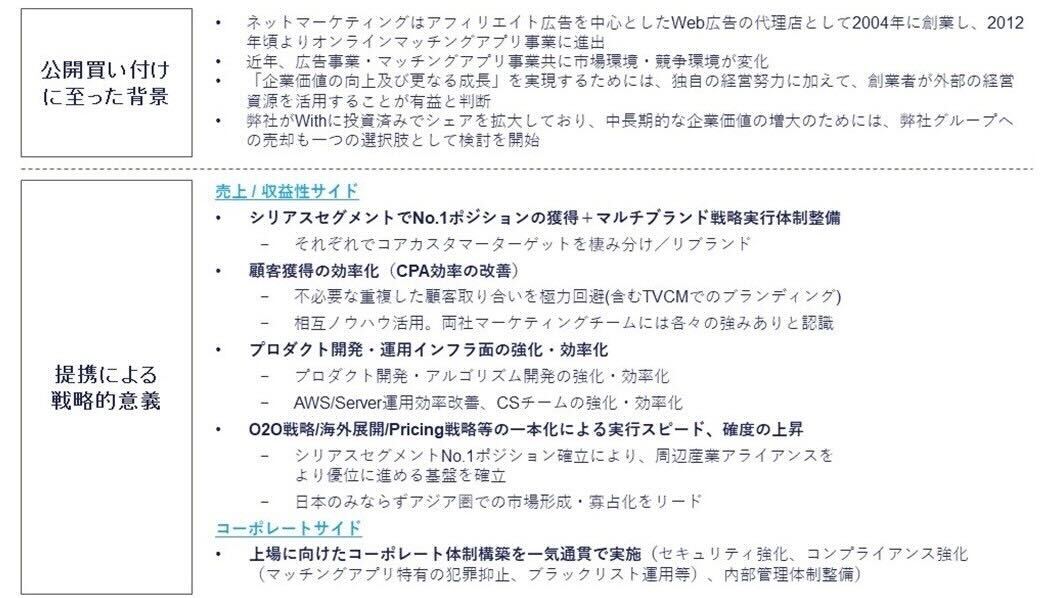

西:withに投資をしてマネジメントの方にも来ていただいて、事業が軌道に乗ったと思った時に、我々は「せっかくだったら日本のマッチングアプリにおいて、もっと面白いことができないかな」と思いました。ネットマーケティングという会社の創業社長にご縁があってお会いした時に「日本のマッチングアプリ連合を作りませんか」という話をいたしました。それがこの話の始まりです。

ネットマーケティングという会社はもともとアフィリエイト広告を中心としたウェブマーケティングで順調にキャッシュを稼いでいました。そして、日本における最初のマッチングアプリの会社だったと思うのですがOmiaiというアプリを作られました。名前が非常にいいですよね。

グローバルに見ると、マッチ・グループとバンブルという会社があります。どちらもたくさんのマッチングアプリブランドを傘下に収めているマッチングアプリ連合です。グローバルでは、そういうグループになっています。ただ、日本の場合はそれぞれ個別です。日本においてもそのようなマッチンググループ連合を作りましょうという話をしました。

実は、最初に持っていった時は「外資ファンドのお前が何を言っているんだ」と追い返されてしまいました。2、3カ月して、もう一回行って「やっぱりどうですか」という話を何度か繰り返しているうちに「聞いてやってもいいか」となり、「一緒になるのはありだね」という話になり、ご一緒できました。

アプリが2つくっついて、何の意味があるのか。それぞれ違うブランドでやっていて、それぞれそのまま生きていくなかで、何の意味があるのかという話があります。見てみてすごく面白かったのですが、当然同じマッチングアプリなので見るKPIは同じです。あらためて、くっついてから見てみると数字がえらく違いました。この部分はこちらがいいけれども、この部分はこちらがいいと。それは矛盾する話ではなくて、こちらでここを合わせにいって、こちらでここを合わせるということができてしまいます。KPIを見るだけで「もう少し、こういうことができるんだな」と分かってくるのは、非常に面白かったところです。

開発面もそうです。ABテストを同時に2つできるということです。昨日(3月1日)、正式に統合したばかりなので、やるべきことはまだまだこれからなのですが、いろいろな意味でいいことができると思っているのが今の状況です。

西:統合後のストラクチャーは少し複雑です。withは先ほどお伝えしたように複雑なことを行い、それに対してネットマーケティングでは、マッチングアプリ(Omiai)と広告事業という2つがあり、こちらをいったん非公開化しました。そのうえで、withとOmiaiの事業会社、加えてネットマーケティングの広告事業が横並びの形でエニトというHQ(ヘッドクオーター)を作りました。その後広告事業に関しては外部のMacbee Planetさんに売却させていただき、結果的にピュアなマッチングアプリ2つを持ったホールディングスのエニトを創りました。

去年8月にTOBを開始、おおよそ半年で非公開化してくっつけて、その他の事業を売却するということを行いました。

嶺井:ダイナミックな動きですね。

西:安岡さんにもだいぶご迷惑をおかけしながら進めました。こちらが今の全体の構成です。ちょうど昨日全体が終わったところだったので、いいタイミングだったと思います。

嶺井:お疲れさまでした。

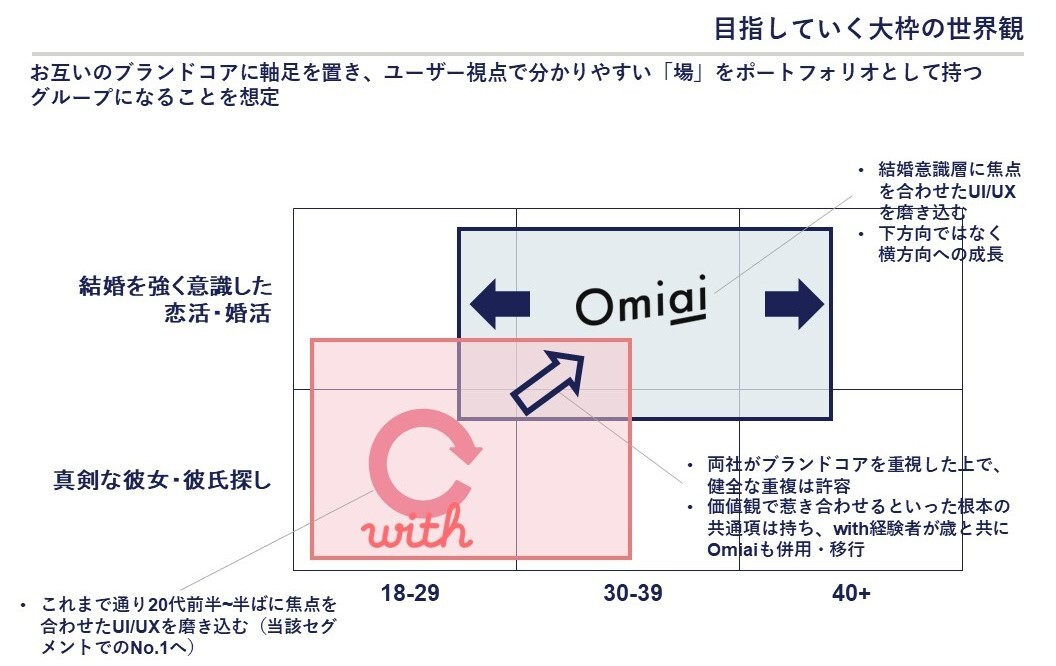

西:市場を横軸に年齢層、縦軸に「真剣な彼氏・彼女を探しているところ」から「婚活まで狙っていくところ」を考えた時に、withはどちらかというと若手で彼氏・彼女を探している人たちへのアプリです。Omiaiはどちらかというと30代で、結婚をしたいという方々へのアプリです。まさしくお見合いですね。うまくすみ分けをして運営していくことでシナジーを効かせています。

ホールディングス体制でうまく市場を捉えていきたいというのを今の狙いとして進めています。

嶺井:ご説明いただいてありがとうございました。勉強になりました。